El fin de ciclo un paso más cerca: la curva de tipos se ha desinvertido

¿Qué es lo que cabe esperar de aquí en adelante?

¿Qué es lo que cabe esperar de aquí en adelante?

Siempre explico en el curso "Global Macro" que imparto cada año para la Universidad de Alicante, que la curva de tipos de interés es, a la vez, un indicador en sí mismo y también una forma de entender en qué fase del ciclo económico-bursátil nos encontramos.

De hecho, dedico una parte sustancial del temario de dicho curso a este concepto porque ayuda a entender, como nada más lo hace, las diferentes fases del ciclo económico-bursátil.

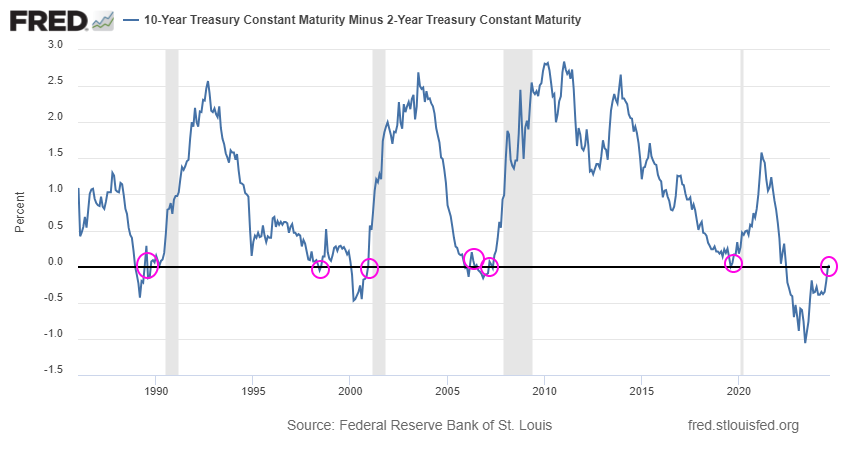

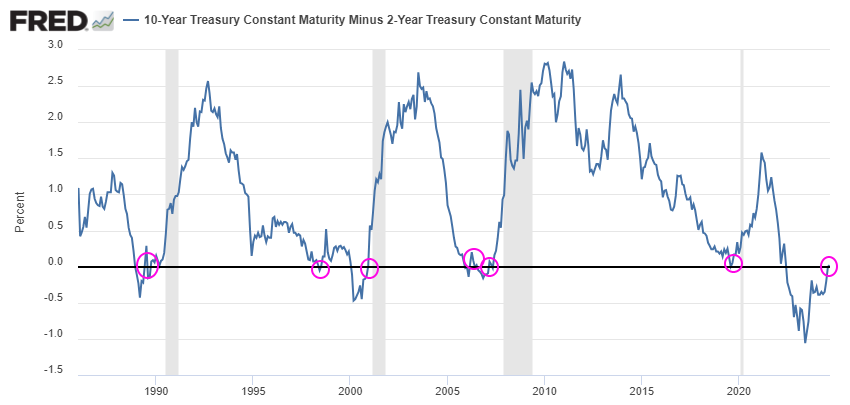

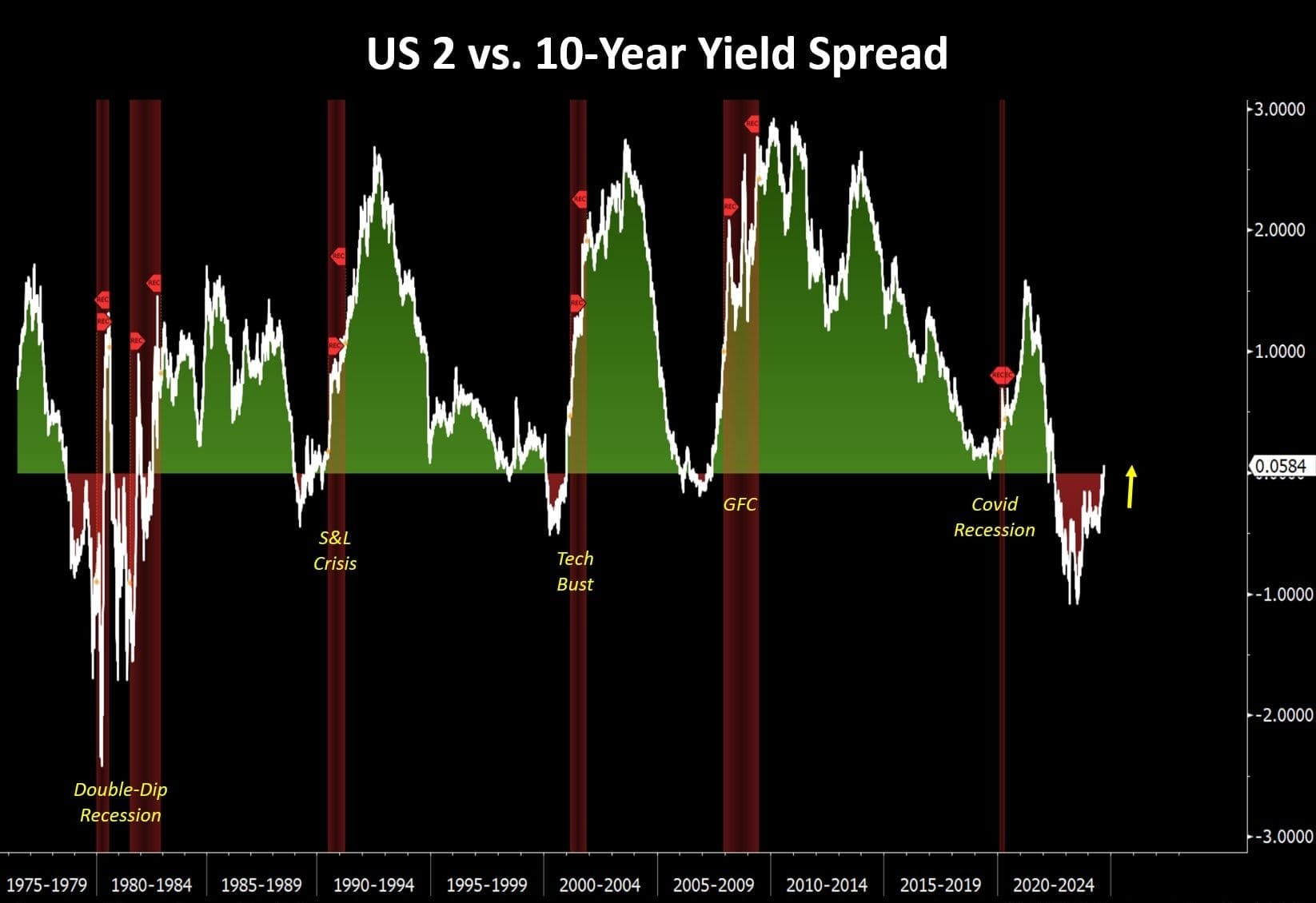

La noticia estos días es que esta curva de tipos -hablamos de Estados Unidos- se ha desinvertido, algo que históricamente ha adelantado el fin de las expansiones económicas y que ha funcionado como un excelente indicador de "próximo" comienzo de nuevos mercados bajistas en bolsa y en otros mercados de riesgo. Lo de "próximo" va entre comillas porque ese adelanto puede ir desde cero meses hasta incluso 18 meses de antelación, lo cual no es mucho pero tampoco es precisamente poco.

Nota: en este artículo no cabe explicar en detalle que es la curva de tipos y las diferentes fases que lo componen y su significado, pero te recuerdo que como miembro del Club Bursátil Confidencial puedes adquirir el curso "Global Macro" con un descuento del -70%, es decir, por sólo 49 €. El curso consta de 9 horas en vídeos grabados durante los seminarios anuales que imparto en la Universidad de Alicante. Lo puedes adquirir siguiendo este enlace (y estando logueado o identificado en la web del Club para poder acogerte a la oferta).

Así con todo ello (1) ¿por qué la curva de tipos se ha desinvertido? y (2) ¿por qué suele ser tan buen indicador de "próximo" mercado bajista en el mercado de acciones? y, aún más importante, (3) ¿es una señal de venta de acciones por sí misma o hay que observar más cosas?

He puesto la nota refiriendo al curso Global Macro porque es imposible explicar al detalle la curva de tipos de interés en un artículo, especialmente para quienes están menos familiarizados con los términos. Pero la desinversión de la curva de tipos de interés se produce porque el mercado estima que a más largo plazo (piensa en el bono a 10 años que refleja ese largo plazo), el crecimiento y la inflación serán más reducidos, mientras que los bonos de corto plazo (bono a 2 años) reflejan muy de cerca la política monetaria del banco central, en este caso la Reserva Federal o FED con unos tipos de interés muy elevados en estos momentos, a pesar de que aparentemente la inflación ya está bajo control.

Dicho de otra forma, una desinversión de la curva de tipos es una divergencia fuerte entre lo que el mercado espera del futuro económico y lo que la FED está haciendo y resulta que históricamente el mercado ha acertado señalando que más pronto que tarde llegaría menos crecimiento y menor inflación, es decir, que llegaría una recesión económica.

O, dicho aún de forma más gráfica y sencilla, el mercado le ha empezado a "gritar" a la FED que su política monetaria es demasiado restrictiva y que si no baja tipos pronto puede provocar una recesión, si es que ya no es tarde para evitar la misma. Como se puede entender, el momento actual es increíblemente interesante y relevante desde el punto de vista del ciclo económico-bursátil.

Se suele decir, jocosamente, que el mercado de acciones ha predicho 4 de las últimas 9 recesiones, queriendo esto decir que muchas veces la bolsa corrige adelantando problemas que después no llegan a materializarse.

Pero como bien dice el legendario Stanley Druckenmiller, eso es mucho mejor que los augurios del consenso de economistas y expertos, los cuales suelen tener un mucho peor ratio de aciertos, y que por ello prefiere seguir escuchando al mercado.

Este es precisamente mi punto de vista. Nada hay perfecto, pero la información que envía el mercado es de las mejores informaciones con las que podemos contar. Por ejemplo, cuando al cierre de noviembre de 2022 determiné que probablemente había nacido un nuevo mercado alcista, acerté en buena medida escuchando al mercado. Tenía mis ideas, pero sobre todo acerqué mi oído a las vías del tren para saber por donde podían ir las cosas.

El mercado es la opinión agregada de millones y millones de inversores y, paradójicamente, la opinión agregada de la mayoría suele ser muy buena en contraposición a las estimaciones individuales de cada uno de los opinadores.

Esto lo descubrió Francis Galton en 1906 cuando en una feria de ganado pidió a todo el mundo que estimara el peso de un buey y el resultado le sorprendió siendo la media de la respuestas casi perfecta, por mucho que hubiera desviaciones importantes en las estimaciones individuales.

Además, y ya volviendo a los mercados financieros modernos, ni siquiera hablamos del mercado de acciones donde las cosas suelen ser más erráticas, sino que la curva de tipos es un indicador que proviene del mercado de bonos, donde apenas hay inversores minoristas y la opinión agregada del mercado es la opinión agregada de millones y millones de inversores expertos en economía y mercados. De hecho, creo que esta es la razón de que la curva de tipos sea tan gran indicador.

Visto así y siendo más específicos, podríamos decir que las desinversiones de la curva de tipos de interés ha predicho 7 de las últimas 9 recesiones, lo cual es

Típicamente, aunque no siempre, cuando la curva de tipos se desinvierte (es decir, cuando se produce una fuerte divergencia entre lo que el mercado espera y lo que la FED está haciendo), o bien las bolsas ya han marcado su máximo cíclico o están "apunto" de ello. De nuevo, utilizo comillas para señalar que hablamos de plazos de meses y muy pocos trimestres.

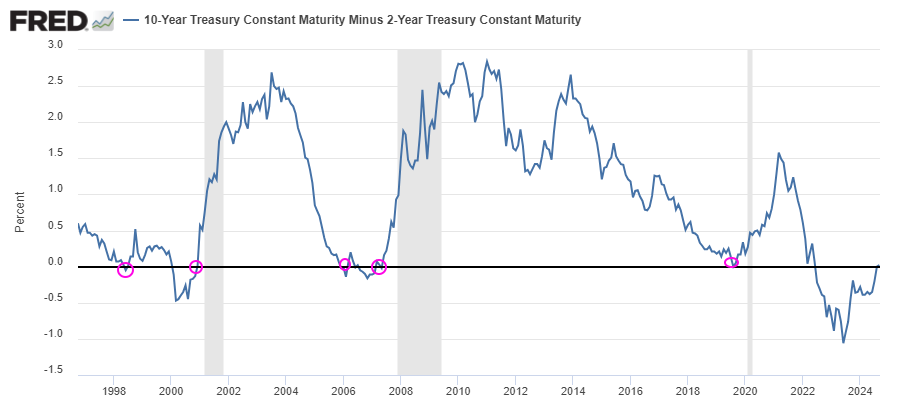

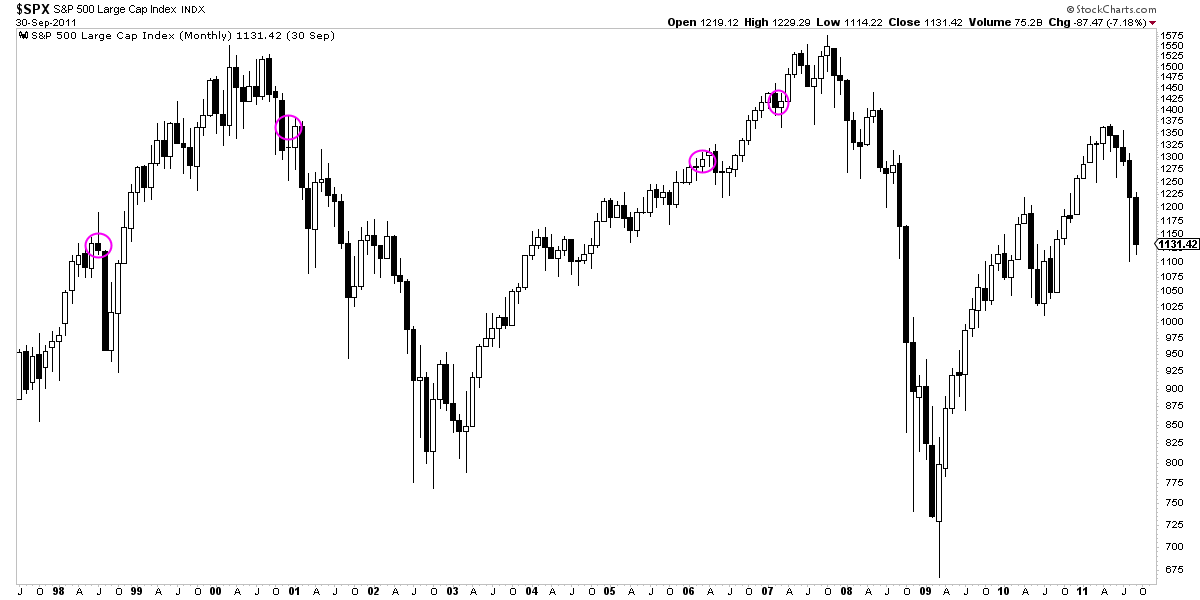

Si observamos lo ocurrido entre finales de los años noventa y la actualidad, señalando las fechas exactas de las desinversiones y los momentos de mercado en que se produjeron, podemos entender mejor que suele ser una buena señal de "fin de ciclo", pero no necesariamente una señal directa o instantánea de venta del mercado de acciones.

La desinversión de la curva de tipos en julio de 1998 (siguiente gráfico) se produjo un mes antes de una fortísima corrección del -20% en el S&P 500, pero realmente el ciclo alcista terminaría en marzo de 2000, así que desde la desinversión de la curva de tipos hasta el techo de mercado de aquella burbuja "punto.com", supuso una antelación de nada menos que 20 meses.

Luego, la siguiente desinversión de la curva de tipos en diciembre de 2000, lo que hizo es confirmar el mercado bajista iniciado pocos meses antes y, por tanto, fue una señal precisa de problemas en las bolsas. Como ven, el primer caso se adelantó 20 meses al fin del mercado alcista y la segunda sucedió 9 meses después de ese techo. Eso sí, una vez llegó el mercado bajista, éste fue intenso con caídas del -50% aproximadamente.

En el siguiente ciclo, ocurrió algo parecido. La primera desinversión se produjo en marzo de 2006, 19 meses antes del techo cíclico de las bolsas en octubre de 2007, y la segunda desinversión de la curva de tipos se produjo en marzo de 2007, es decir, 7 meses antes de dicho techo cíclico. Como se puede observar, las señales de desinversión de la curva lideraron acontecimientos, pero con meses de adelanto y no de forma inmediata.

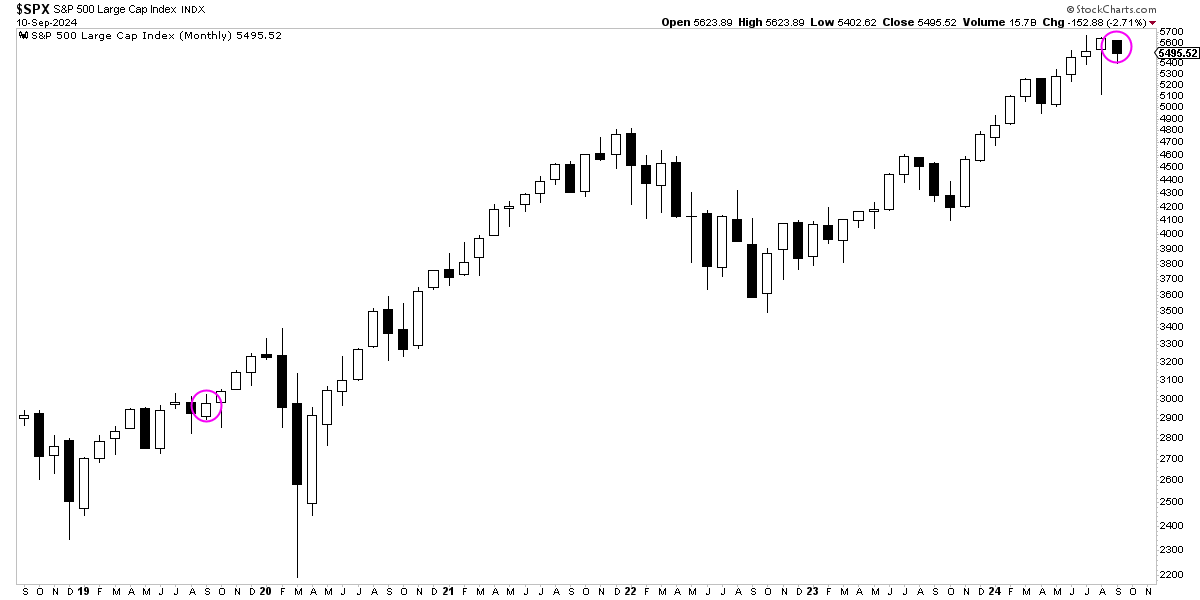

La siguiente señal fue la de septiembre de 2019. En aquel entonces, a mi criterio, aquel era un ciclo que estaba madurando y por eso se produjo una primera desinversión de la curva de tipos de interés, pero pocos meses después llegó la pandemia y lo cambió todo, así que aquel caso no vale de nada. Y, por último, tenemos la señal actual. ¿Qué cabe esperar de la misma?

Como siempre, el futuro es incierto y desde estas líneas no se pretende poder conocerlo, pero sí tratamos de utilizar las mejores herramientas disponibles para obtener el mejor análisis posible. Y a la luz de la historia, es cierto que una desinversión de la curva es un signo negativo porque suele adelantar problemas, pero como hemos podido ver, está lejos de ser una herramienta precisa.

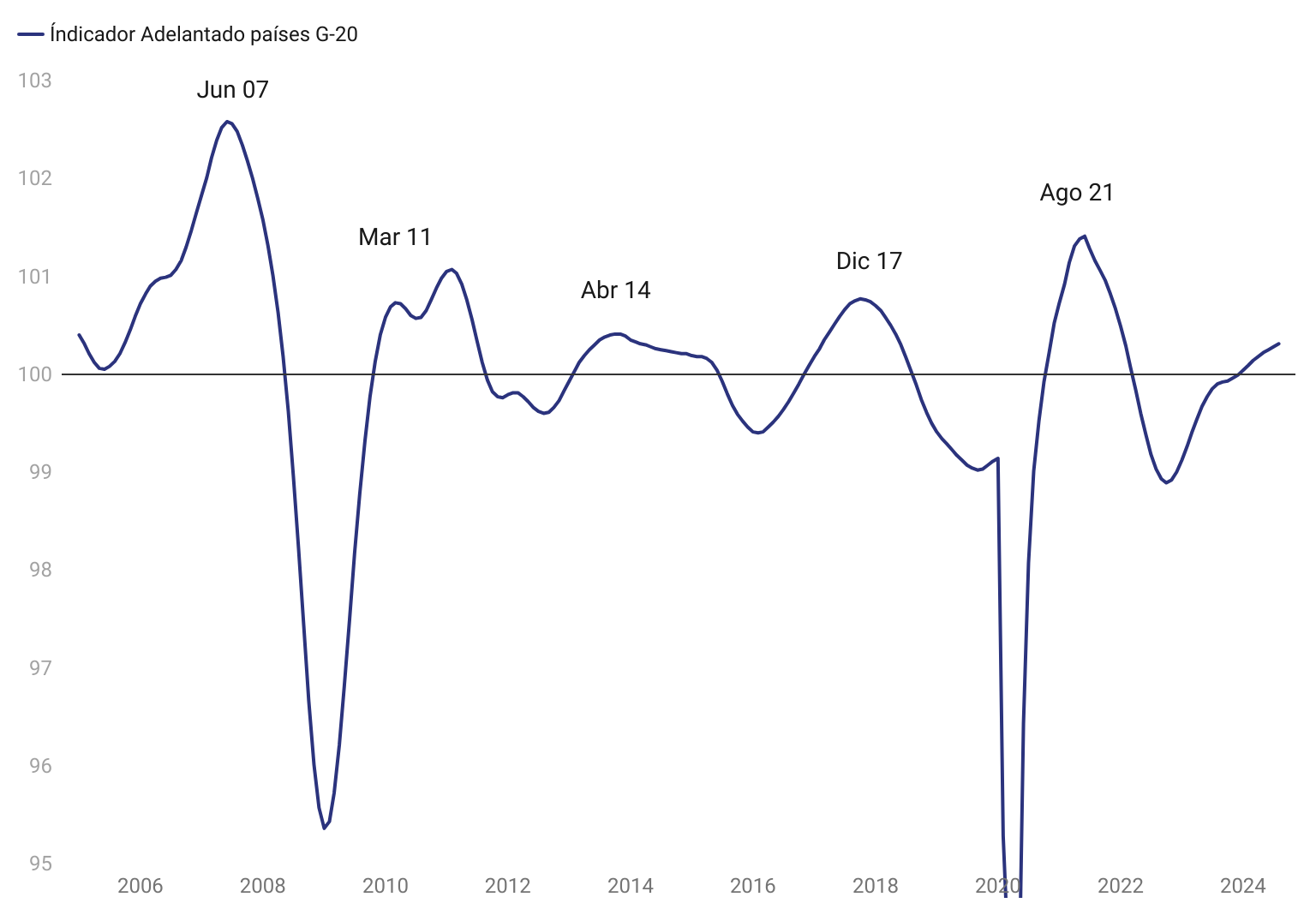

Por ello, no debe sonar extraño el que determine que es un signo claro de fin de ciclo, pero que a la vez necesito ver más cosas para dejar de ser alcista. ¿Y qué cosas son esas? No hay sorpresas. Primero que la actividad global, por ejemplo medida por el indicador adelantado de la OCDE de los países del G20, decline, queriendo decir que la actividad económica mundial está enfriándose.

Ahí, el unir un factor de muy elevado riesgo como es que la curva de tipos de interés se haya desinvertido, al hecho más concreto de que la economía global se esté efectivamente enfriando, sería una gran alerta roja para el mercado de acciones y otros activos de riesgo(por ejemplo Bitcoin). Pero aún no estamos en este punto, viendo los últimos datos de este indicador actualizados el pasado 5 de septiembre.

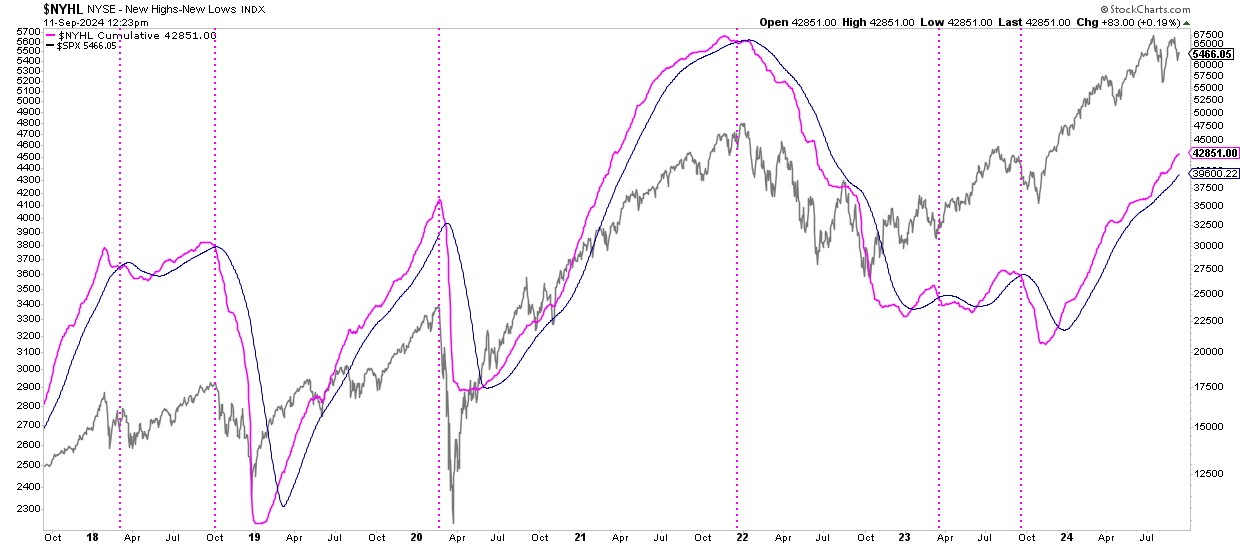

Y, por supuesto, aparte de ver factores de riesgo y realidades macro que se alinean para llegar a convicciones de alta probabilidad, adicionalmente necesitaría observar que el mercado cambia de tendencia, ya sea en los precios o en su amplitud.

Así, si se unieran los hechos de (i) una curva de tipos desinvertida, más (ii) un indicador adelantado global desacelerándose, junto (iii) con una amplitud de mercado negativa, entonces ya no hablaría de alerta roja, sino de señal de venta. Y, aún así, como esto son los mercados, nunca podremos hablar de certezas, sino sólo de elevadas probabilidades.

Pero aún no hemos llegado a ese punto, así que nos quedamos en que todo parece indicar que estamos en la fase final del ciclo expansivo nacido en octubre de 2022.