O la importancia de no perder la posición

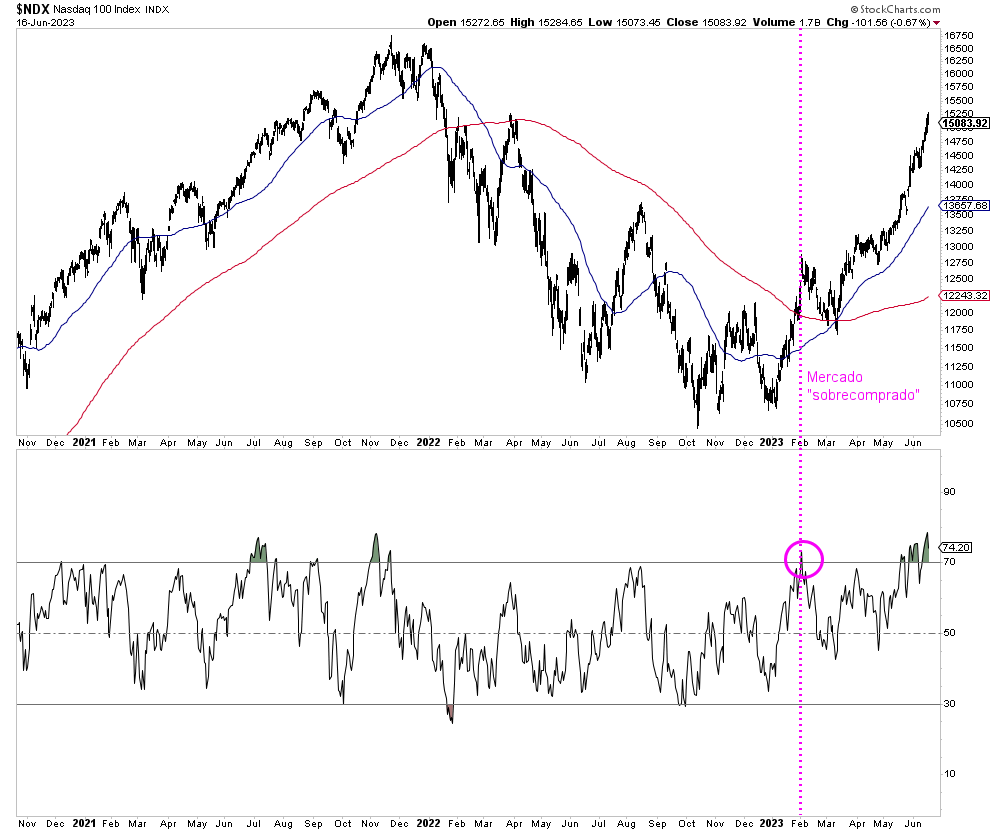

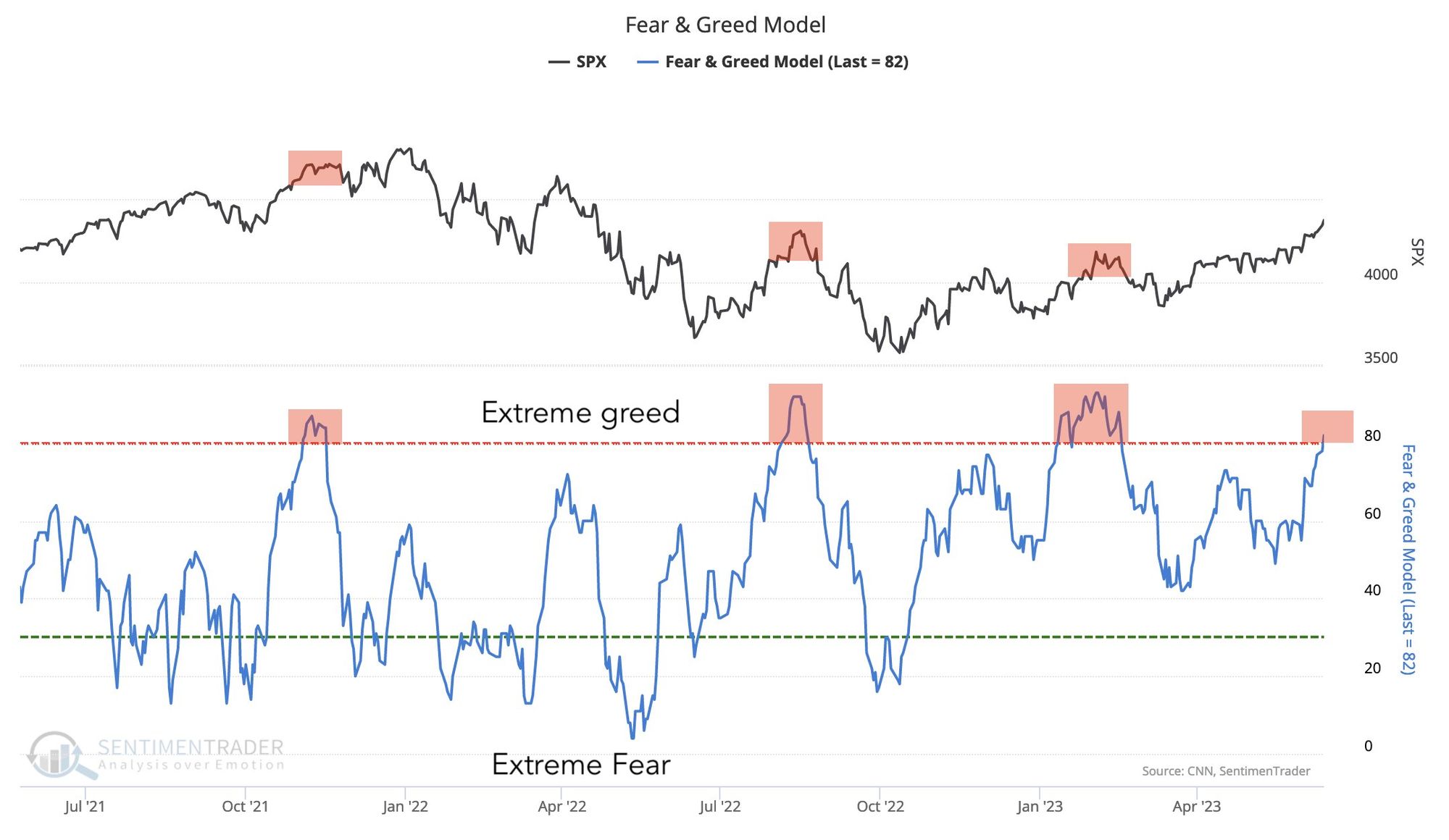

Hemos pasado rápidamente del miedo a que el mercado bajista siguiera vigente, al miedo a que el mercado esté sobrecomprado y que, por tanto, pueda corregir.

Así son los mercados, siempre se va de un temor a otro porque, lo natural de las personas en un entorno de alta incertidumbre, es sentir inquietud de algún tipo. Es nuestra naturaleza humana.

Ya expliqué en febrero que un mercado sobrecomprado es lo natural en un mercado alcista. Es más, es lo que precisamente quieres ver si eres alcista. Sólo 4 meses después el tiempo me ha dado la razón y los índices están aún más arriba.

En un mercado alcista lo que ocurre con los puntos de sobreventa (o de sobre extensión alcista), es que suelen ser o completamente ignorados por el mercado o, más típicamente, crean una pausa temporal en las subidas con algún tipo de corrección. Incluso el Nasdaq del gráfico anterior corrigió 1.000 puntos entre febrero y marzo de este año, antes de volver a subir otros 3.000 puntos hasta los 15.000 actuales.

Es por esta realidad, que desde puntos de sobrecompra los mercados suelen corregir, que muchos inversores le dan importancia a estas situaciones y creen que les tiene que llevar a actuar de alguna manera. Que uno no puede permanecer con los brazos cruzados si sabe que es muy probable que el mercado está a punto de corregir.

En los últimos días, a causa de las continuas subidas de las bolsas americanas, este tipo de mensajes se han disparado y, quienes hablas de sobrecompra del mercado, utilizan los más dispares indicadores para ilustrar dicha situación.

Y yo mismo estoy bastante seguro de que una corrección está a la vuelta de la esquina. Sobre todo porque la naturaleza del mercado es fluctuar y después de apreciarse durante unas cuantas semana, es natural que el mercado corrija. Faltaría más, si no no sería un mercado, sino la trayectoria de un cohete lanzado al espacio.

Pero cuando se siguen tendencias (momentum) como yo hago y enseño en el Club, distraerse con los movimientos menores del mercado es un error grave. Esto es así porque a toro pasado es fácil creer que uno hubiera podido vender antes de la corrección y volver a comprar cuando la misma ha concluido.

Lo cierto es que esto, en tiempo real, es casi imposible porque realmente las correcciones llegan por cambios rápidos e imprevisibles en el sentimiento inversor de muy corto plazo, para lo cual realmente no hay ningún tipo de alerta previa. Lo que viendo un gráfico histórico parece fácil, en realidad es muy complejo, porque nunca se sabe si una corrección llega al comienzo de una situación de sobrecompra o después de semanas o meses estando el mercado sobrecomprado.

El operar a muy corto plazo puede que sea algún tipo de actividad válida para algunos pocos (que yo sinceramente no recomiendo), pero tratar al mercado de esa manera suele ser un juego perdedor.

Y si encima tu propósito inicial es seguir tendencias, doblemente malo, porque si te sales del mercado y no consigues entrar a buen precio, has perdido tu posición alcista que probablemente te ha costado mucho sacrificio encontrar.

Todo esto que comento está mejor explicado en un pasaje del célebre y genial libro "Recuerdos de un Operador de Acciones" de Jesse Livermore (pseudónimo Edwin Lefevre), gran especulador de finales del siglo XIX y principios del XX y que por su valía para el momento actual traduzco libremente para los miembros del Club:

El viejo Partridge y el gran paso en la educación de Jesse Livermore

Había un tipo que no era como los otros. Para empezar diré que era un hombre mucho mayor que el resto. Nunca ofrecía consejos de inversión voluntariamente y nunca se jactaba de sus ganancias. Era muy bueno escuchando atentamente a los demás.

No parecía ser muy amigo de los pronósticos, es decir, nunca preguntaba a otros sobre sus opiniones o lo que habían escuchado por ahí. Pero cuando alguien le daba un pronóstico se lo agradecía siempre muy cortésmente.

A veces volvía a dar las gracias de nuevo al pronosticador cuando el pronóstico resultaba ser verdadero y mostraba un beneficio. Pero si no era un buen consejo nunca se quejaba, de manera que nadie sabía si estaba siguiendo o había ignorado el pronóstico recibido.

En la oficina existía la leyenda de que el viejo era rico y tenía influencias. Pero no donaba mucho dinero al bróker a modo de comisiones, al menos nada que nadie pudiera ver. Se llamaba Partridge, pero ellos le llamaban Pavo a sus espaldas porque tenía un pecho muy ancho y la manía de pasearse majestuosamente por todas las habitaciones con la punta de la barbilla en el pecho.

Los clientes del bróker solían dirigirse al viejo Partridge para contarle lo que un amigo de un amigo de un directivo de una compañía cotizada les había aconsejado que hiciera en referencia a una determinada acción. Ellos le consultaban a Partridge para que él les dijera qué es lo que tenían que hacer con dicho consejo.

El viejo Pavo siempre contestaba igual, inclinaba su cabeza hacia un lado, contemplaba a su interlocutor con una sonrisa paternal y finalmente le decía con énfasis, "¡Ya sabes, el mercado es alcista!".

Le oí decir esto una y otra vez sin descanso "¡Ya sabes, esto es un mercado alcista!", como si te estuviera dando un valioso talismán envuelto en un seguro de accidente de un millón de dólares. Y yo, por supuesto, no conseguí saber lo que quería decir .

Un día un muchacho llamado Elmer Harwood entró apresuradamente en la oficina, escribió una orden de venta y se la dio al al bróker. Después se apresuró hacia el lugar en el que se encontraba el señor Partridge, el cual estaba escuchando atentamente el relato de John Fanning sobre cierta ocasión en la que oyó a Keene dar una orden a uno de sus corredores y todo lo que John consiguió fueron tres miserables puntos en cien acciones y, por supuesto, ese mismo valor subió veinticuatro puntos en tres días, justo después de que John lo vendiera.

Era, al menos, la cuarta vez que John le contaba la historia de su infortunio, pero el viejo Pavo sonreía comprensivamente como si fuera la primera vez que lo oía.

Bien, pues Elmer se dirigió al viejo y sin disculparse ante John Fanning le dijo: "señor Partridge, acabo de vender mis Climax Motors. Mi gente dice que el mercado va a corregir y que podré comprarlo de nuevo más barato. Así que lo mejor sería que usted hiciera lo mismo, bueno, si es que todavía tiene esas acciones".

Elmer miró sospechosamente al hombre al que había dado el consejo de compra inicial. El pronosticador aficionado siempre piensa que posee al receptor de su pronóstico en cuerpo y alma, incluso antes de saber cual va a ser el resultado de su pronóstico.

-"¡Sí, señor Harwood, todavía las tengo. Por supuesto!" dijo el Pavo agradecidamente. Era un buen detalle por parte de Elmer pensar en el viejo.

-"Bien, este es el momento de tomar beneficios y volver a comprar en la siguiente caída", dijo Elmer, como si acabara de hacer la papeleta de venta para el viejo. Como no percibía ningún tipo de agradecimiento entusiasta en la cara del viejo Pavo, continuó diciendo: "¡Acabo de vender todas y cada una de las acciones que tenía!"

Por su voz y sus gestos se podía haber hecho una estimación de unas diez mil acciones.

Pero el señor Partridge movió la cabeza negativamente y dijo, "¡No! ¡No! ¡No! ¡No puedo hacer eso!"

-"¿Qué?" gritó Elmer.

-" ¡Simplemente no puedo!" dijo el señor Partridge.

-"¿No le aconsejé que comprara?"

-"En efecto, señor Harwood, y le estoy muy agradecido, de verdad, señor. Pero..."

-"¡Un momento! ¡Déjeme hablar! ¿Y no experimentó ese valor una subida de siete puntos en siete días? ¿Si o no?".

-"Sí, lo hizo. Y le estoy muy agradecido querido muchacho, pero no puedo ni siquiera pensar en vender esos valores."

-"¿No puede?" preguntó Elmer, comenzando a dudar, ya que es bastante frecuente que los que dan consejos también los reciban.

-"No, no podría."

-"¿Por qué no?", insistió Elmer.

-"¡Porque éste es un mercado alcista!" El viejo lo dijo como si hubiera dado una larga y detallada explicación.

-"De acuerdo", dijo Elmer, con aspecto furioso por la desilusión.

-"Yo sé que este mercado es alcista tan bien como usted. Pero lo mejor que puede hacer es deshacerse de esos valores y volver a comprarlos tras la corrección. Podría perfectamente reducir el coste de compra."

-"Mi querido muchacho", dijo el viejo Partridge con gran desconcierto, "mi querido muchacho, si vendiera esos valores ahora, perdería mi posición y ¿dónde me encontraría después?"

Elmer Harwood elevó sus manos, agitó la cabeza y caminó hacia mí en busca de comprensión: "¿Usted lo entiende?" me preguntó en una especia de susurro. "¡Le estoy preguntando!".

No dije nada. Por él continuó: "Le doy un pronóstico sobre Climax Motors. Compra quinientas participaciones. Consigue un beneficio de siete puntos y yo le aconsejo que salga y los vuelva a comprar en la corrección, algo que sí o sí va a suceder, eso está claro desde ahora. ¿Y qué responde cuando se lo digo? Dice que si lo vende perderá su trabajo. ¿Qué piensas de eso?"

-"Perdone señor Harwood, yo no dije que perdería mi trabajo", interrumpió el viejo. "Dije que perdería mi posición. Y cuando sea tan viejo como yo, y haya sufrido tantos estampida y pánicos como yo, sabrá que la posición es algo que nadie puede permitirse el lujo de perder, ni siquiera John D. Rockefeller. Yo espero que los valores corrijan y que pueda usted volver a comprar una sustanciosa participación. Pero yo sólo puedo operar de acuerdo con la experiencia de los años. Pagué por ella un alto precio y no estoy dispuesto a desperdiciarla. Pero le estoy tan agradecido como si tuviera el dinero en el banco. Ya sabe, es un mercado alcista". Y se fue, dejando a Elmer totalmente asombrado.

Lo que el viejo señor Partridge dijo no tuvo mucho significado para mí hasta que comencé a pensar en mis numerosos fracasos a la hora de hacer dinero en el mercado, cuando estaba en el lado correcto del mercado en general. Cuanto más estudiaba más me daba cuenta de lo sabio que era el viejo. Evidentemente, él había sufrido el mismo defecto en su juventud y conocía la debilidad humana. No caería en una tentación que, según le había enseñado la experiencia, era difícil de resistir y que había demostrado ser demasiado cara para él, al igual que para mí.

Creo que fue un gran paso en mi educación el hecho de descubrir, por fin, lo que el viejo quería decir a sus clientes con la frase, "¡Bien, ya sabe, es un mercado alcista!", lo que quería decir es que el gran dinero no estaba en las fluctuaciones individuales, sino en los movimientos principales, en la tendencia general del mercado.

Y ahora déjenme decir una cosa: Después de pasar muchos años en Wall Street y después de ganar y perder millones de dólares quiero decirles esto: Nunca fue mi pensamiento lo que hizo que consiguiera mucho dinero. Era siempre mi asentamiento. ¿Lo han entendido? ¡Sentarse y esperar!

No hay ningún truco en el hecho de encontrarse bien posicionado en el mercado. Siempre hay muchas alzas tempranas en los mercados al alza y muchas bajas tempranas en los mercados a la baja. He conocido muchos hombres que estaban en el lugar adecuado y en el momento adecuado y que comenzaban a comprar o a vender valores en el nivel exacto de máximo beneficio. Y sus experiencias eran exactamente iguales que las mías, o sea, no consiguieron ningún beneficio importante.

Los hombres que se encuentran en la situación adecuada y que a la vez sean capaces de sentarse sin hacer nada, son muy escasos. Creo que es una de las cosas más difíciles de aprender. Un operador solo puede hacer dinero si es plenamente consciente de esto.

Es literalmente cierto que los millones vienen con más facilidad cuando el operador sabe cómo operar que en los días de ignorancia.

La razón es que un hombre puede ver las cosas claras y directas y a pesar de ello tener dudas y volverse impaciente cuando el mercado tarda en hacer lo que él piensa que debe hacer. Esa es la razón por la que muchos hombres de Wall Street, que no son en absoluto tontos ni siquiera en tercer grado, siguen perdiendo dinero.

No los derrota el mercado. Se derrotan ellos mismos porque, a pesar de que tienen inteligencia, no saben estarse quietos. El viejo Pavo tenía mucha razón cuando hacía lo que hacía. No sólo tenía el coraje de sus convicciones, sino paciencia e inteligencia para quedarse sentado sin hacer nada.

Dejar de lado la oscilación principal y tratar de saltar hacia dentro y hacia fuera, me resultó fatal. Nadie puede operar todas las fluctuaciones.

En un mercado al alza el juego consiste en comprar y mantener hasta que el mercado al alza esté cerca del fin. Para hacer esto debe estudiar las condiciones generales del mercado sin que las predicciones o los factores especiales afecten a los valores individuales. Después deshágase de todos los valores; ¡deshágase de ellos permanentemente!

Espere hasta que vea, o si lo prefiere hasta que crea ver, el giro del mercado, el comienzo de la vuelta de las condiciones generales. Para hacer esto tiene que utilizar su visión y su cerebro; de otro modo mi consejo sería tan idiota como decirle que compre barato y venda más caro.

Una de las cosas más provechosas que uno puede aprender, es dejar de intentar alcanzar el último octavo, o el primero. Estas dos son las dos octavas más caras del mundo. Les han costado a los inversores en acciones suficientes millones como para construir una autopista a través del continente.

Otra cosa que comencé a notar cuando estudiaba mis planes en la oficina de Fullerton, tras empezar a operar más inteligentemente, fue que mis operaciones iniciales casi nunca me mostraban una pérdida. Naturalmente, esto me decidió a comenzar a lo grande. Me dio confianza en mi propio juicio antes de permitir que éste se viciara por los consejos de los demás o por mi propia impaciencia. En este juego nadie llega muy lejos si no tiene confianza en su propio criterio. Esto es todo lo que he aprendido: estudiar las condiciones generales, tomar una posición y aferrarme a ella. Sé esperar sin impacientarme. Puedo enfrentarme con tranquilidad a un contratiempo, sabiendo que es solo temporal. He estado a corto con cien mil participaciones y he visto que se acercaba una gran recuperación.

Pensé, y pensé correctamente, que tal recuperación era inevitable y que de forma global, representaría una diferencia de un millón de dólares en mi hoja de beneficios. Y, sin embargo, me he mantenido firme y he visto evaporarse la mitad de los beneficios sin tener nunca en consideración el consejo de cubrir los cortos para volver a sacarlos en la recuperación. Sabía que si lo hacía podía perder mi posición y con ello la certeza de un gran beneficio.

Nota. La versión en inglés que recomiendo es esta porque viene con notas al margen muy interesantes: Reminiscences of a Stock Operator.

Nota. Este libro traducido al español se llama Memorias de un Operador de Acciones. Tiene buenas reseñas aunque desconozco la calidad de la traducción.