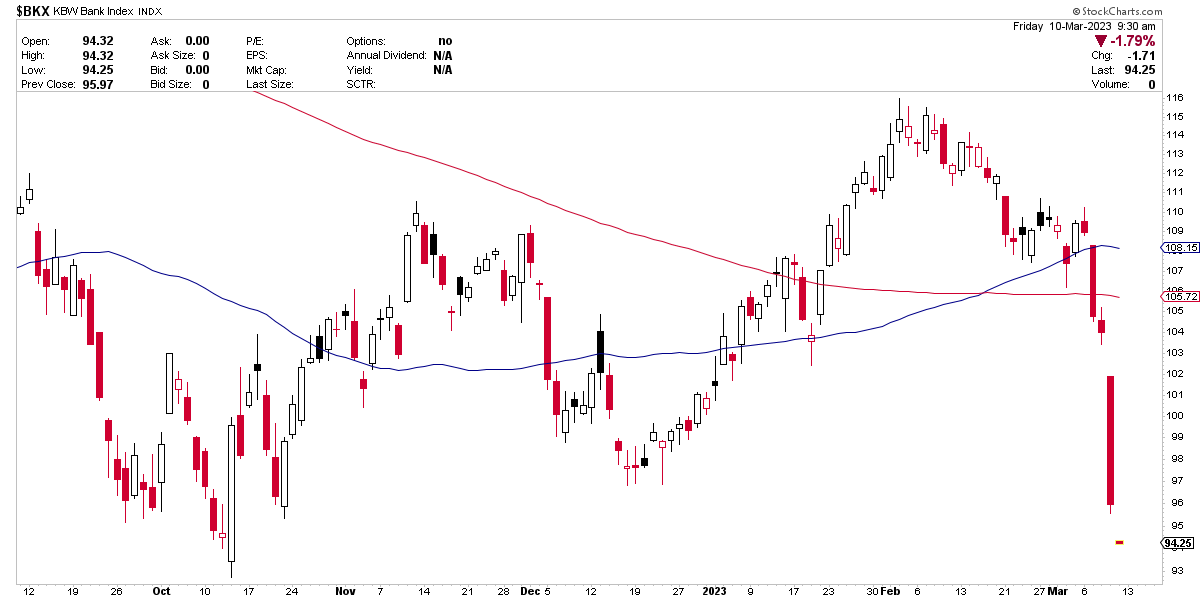

Ayer jueves fue un día marcado por la intensa caída del sector bancario estadounidense, con el KBW Bank Index declinando nada menos que un -7,70%, un retroceso que no experimentaba desde el año 2020 en plena pandemia.

Esta caída se produce por problema en el Sillicon Bank Valley, un banco cuyos clientes son empresas tecnológicas, muchas de ellas start-ups, de los cuales obtiene depósitos y ofrece financiación.

El problema en concreto es que el banco estaba experimentando una fuerte salida de depósitos, por una mezcla de necesidades de liquidez de sus clientes en el actual entorno de elevados tipos de interés y por desconfianza a que el banco pudiera continuar operando adecuadamente debido a su gran exposición en bonos soberanos, los cuales llevan perdiendo valor desde 2021 a causa del gran mercado bajista que está viviendo la renta fija.

Explicado de otro modo: después de la pandemia y con todas las inyecciones de liquidez monetarias, fiscales y la locura que las empresas tecnológicas desataron en los inversores entre 2020 y 2021, el Sillicon Bank Valley recibió un fuerte influjo de depósitos de sus clientes, dinero que acabó invertido principalmente en bonos del Tesoro de los Estados Unidos, en buena medida porque así lo exige la regulación tras la Gran Crisis Financiera de 2008.

Pero ahora en 2023 se está en el lado contrario de todo ese fenómeno. Ahora con los tipos de interés más elevados, las empresas tecnológicas tienen mayores problemas para financiarse, así que utilizan esos depósitos para sus operaciones, haciendo que el Sillicon Bank Valley vea salir dinero día tras día de sus arcas.

En principio no hay problema con esto, porque el banco tiene activos de sobra para poder cumplir con sus obligaciones para con los depositantes (los bonos del Tesoro que tiene). Pero esta lógica y regulación tiene su límite en que, si la salida de depósitos es demasiado elevada porque el mercado y los propios depositantes han perdido la confianza porque entienden que el banco no tiene suficientes activos a precio de mercado para cumplir con sus obligaciones, entonces se produce un pánico bancario, un fenómeno tan antiguo que ya se daba en la Florencia medieval con los primeros bancos.

En toda esta historia, el Sillicon Bank Valley no es lo relevante. Hay mecanismos más que de sobra para liquidar un banco donde los inversores en el mismo (sean accionistas o bonistas) pierden su dinero, pero donde los depositantes no pierden el suyo y son traspasados a otra entidad, terminando así con el problema.

El problema real sería si esa pérdida de confianza en un banco regional se contagia a otras partes del sistema financiero, ya sea otros bancos regionales o incluso los grandes bancos estadounidenses como Bank of America, Wells Fargo y otros.

Es decir, el problema es si todo esto en vez de ser una anécdota de un banco en concreto, es un fenómeno sistémico provocado por las subidas de tipos y que podría provocar más pérdidas en el conjunto del sector financiero de aquí en adelante. De ahí que ayer los grandes bancos experimentaran importantes pérdidas en una sola sesión.

El sector financiero es un sector muy sensible y, sin duda, es al que más presta atención la Reserva Federal, ya que una caída desordenada de los bancos va contra su mandato de estabilidad económica (precios y empleo).

E igual ocurre con los inversores profesionales e individuales, que saben que los bancos son el corazón del sistema y, cuando ven los bancos caer, se preocupan fuertemente porque puede ser un signo de mayores problemas y porque todos recuerdan la debacle bancaria de 2008, la cual aún están reciente en la memoria de todos.

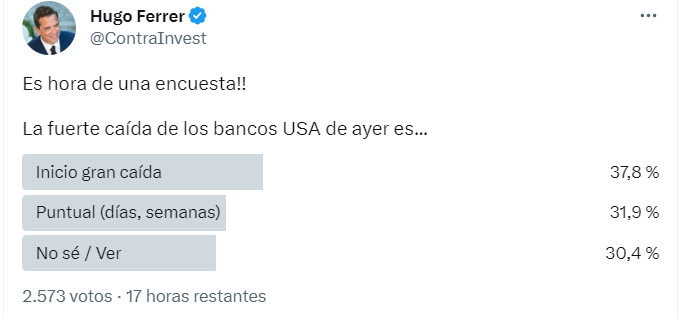

De hecho, ayer hice una encuesta en Twitter y con 2.573 respuestas, se ve que la opinión principal es la de quienes piensan que este es el inicio de una gran caída.

Yo personalmente me apunto a la teoría de que es algo puntual y contenido, ya que es un banco muy especializado en empresas tecnológicas y, además, el problema que afronta es uno muy transparente y entendido por todos los actores del sistema.

En 2008 el problema era que nadie sabía qué muertos tenían otros bancos en los armarios con los derivados sobre titulizaciones hipotecarias y esa desconfianza fue la que provocó la fase final de la Gran Crisis Financiera de ese año.

Pero mi opinión no es relevante, o lo es tanto como la de cualquiera, ya que lo que conozco de este tema es lo que cualquier outsider puede saber: casi nada o lo que simplemente cuentan las noticias.

Y este es el punto al que quiero llegar. Aunque tengo mi opinión (ya dijo Clint Eastwood que las opiniones son como los culos, todo el mundo tiene uno), nada de lo que ocurra con este banco u otros bancos me podría llevar a tomar decisión de inversión alguna.

Porque, aunque la mencionada es mi opinión intuitiva, ¿Cómo voy yo a saber si los depositantes e inversores de otras entidades no provocarán otro pánico bancario? Simplemente no puedo saberlo porque no puedo anticipar como se comportarán las masas según las noticias futuras que aún no se conocen.

Pero también digo lo mismo para quienes piensan que este es un claro signo de que vienen más problemas y, por tanto, se reafirman en su posición bajista o incluso la incrementan ¿Cómo están tan seguros de que al cierre del mercado de hoy no se llegue a un acuerdo de venta del Sillicon Bank Valley a otra entidad y que el problema quede resuelto? ¿Pueden estar seguros de que la FED no tomará alguna medida o diga algunas palabras que hagan que se desinflen los temores?

En la vida hay cosas que se saben, otras que se saben que no se saben y, también, están las cosas que no sabemos que no sabemos, es decir, lo que no podemos ni imaginar por desconocimiento absoluto.

Para mí, personalmente, esta situación es una mezcla entre las cosas que sé que no sé porque ni soy especialista en el sector financiero ni estoy en el meollo de la cuestión negociando o sabiendo de primera mano lo que se esté negociando en estos momentos y, por supuesto, de cosas que no puedo ni imaginar pensar.

Pero eso que pienso para mí, creo que es aplicable para el 99,99% de los inversores. Para invertir al alza o a la baja sobre lo que está ocurriendo y no hacerlo como quien juega a la ruleta, el inversor tendría que tener una información muy precisa de lo que va a ocurrir y un conocimiento absoluto sobre la forma exacta en la que van a reaccionar los mercados.

Pero el futuro no se puede anticipar de esa manera tan precisa y operar en base a lo que está ocurriendo ahora mismo es extraordinariamente difícil o directamente imposible.

Entonces ¿Qué hacer? Eso si lo tengo claro: seguir tus propias reglas.

Ante un mundo que siempre es difícil de interpretar y más con este tipo de eventos que pueden acabar en resultados muy dispares, lo único que le queda a un inversor, en mi opinión, son sus reglas.

Sea que tus reglas te dicten el ser bajista o alcista, lo importante es seguirlas con disciplina. Porque en tiempos de tormentas el único palo al que te puedes agarrar, son esas reglas que te has dado a ti mismo. Son lo único que tienes y, fuera de eso, un inversor no es nadie. Eso es lo que creo y que me ha enseñado la experiencia.

Lo demás, operar en base a este tipo de noticias o eventos, es un juego que a largo plazo no es que no sea ganador, sino que directamente es imposible.

Esa es mi opinión ¿Cuál es la tuya?