Siempre insisto en que la macro, es decir, la observación e inversión en los mercados financieros siguiendo aspectos macroeconómicos y sociopolíticos es una técnica de medio plazo. Las cosas no ocurren de un día para otro sino en meses y trimestres (pero no años).

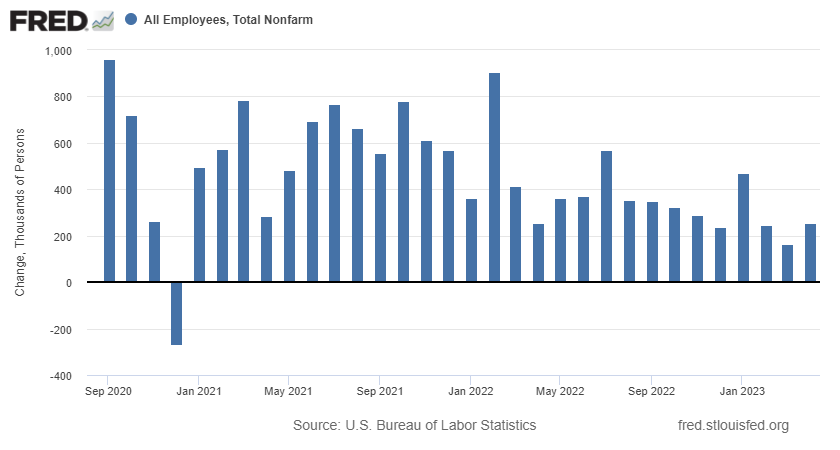

Por ejemplo, ya el 16 de diciembre de 2022 expliqué aquí en el Club que una vez que la inflación se moderara, el mercado centraría su atención en el empleo para "decidir" cómo moverse y a qué velocidad.

El razonamiento era, y es, que lo siguiente que haría mover fuertemente los mercados sería algo que justificara el que la FED bajara los tipos de interés. Y esa justificación sólo puede venir por un cambio radical en el mercado laboral. Es decir, que se pase de creación de empleo a destrucción del mismo.

Y sólo 5 meses después hemos empezado a detectar las primeras señales de deterioro en el mercado laboral, como vimos aquí el pasado 7 de mayo. Y, aún así, todo estos no son más que indicios, avances de lo que realmente tiene que ocurrir: que se pierda empleo en el dato oficial que se publica cada primeros viernes de mes.

Pues hablando de estas cosas en Twitter, me llegó una pregunta muy interesante:

La pregunta tiene muchas razones para ser enunciada. ¿Cómo es posible que el mercado esté tan pendiente de un dato de empleo cuando los indicios y señales de recesión llevan acumulándose tanto tiempo, mientras que el dato de empleo es retrasado (o al menos coincidente)?

La curva de tipos ya lleva invertida desde 2022. El indicador líder sobre la economía estadounidense que elabora The Conference Board (siguiente gráfico) lleva meses en terreno negativo, algo que siempre ocurre antes y durante las recesiones.

Y así en una miríada de indicadores y subindicadores macro. Entonces ¿por qué sólo un dato en concreto de empleo es el gran factor en los mercados?

¿Por qué el mercado apenas se inmuta cuando por ejemplo las solicitudes de paro (initial claims) crecen con fuerza como ocurre ahora, pero si se pierde empleo en el dato oficial de empleo mensual llegaría una gran volatilidad?

La razón es una mezcla de motivos sociales, políticos y de mera convención por parte de los participantes en los mercados.

Los mercados financieros no son números y cifras fríos. No son beneficios empresariales, tasas de interés y decisiones económicas. Es decir, son todo eso, pero también mucho más. Los mercados, aparte de cifras son entornos muy complejos donde confluyen razones sociopolíticas y hasta costumbres cristalizadas a lo largo del tiempo.

Desde la vertiente social, lo cierto es que muchas métricas macroeconómicas sólo son eso: métricas que apenas tienen impacto a corto plazo en la sociedad por mucho que millones de inversores hablen de ellas.

Pero cuando se habla de puestos de trabajo creados o perdidos, la cosa cambia. Ese dato sí que mueve resortes casi instantáneos en la masa social de un país. No sólo acapara los titulares de periódicos generales, regionales y hasta locales, sino que es el único momento en el que de verdad "la gente de la calle" siente con rotundidad problemas en la economía.

Si la inflación es grave porque reduce la capacidad de compra de las personas, en realidad no es más que una sombra del verdadero drama: no tener empleo con el que sustentar tu familia, algo que crea gran ansiedad social.

A la gente no le importa si el PIB sube unas décimas más o menos, o si las ventas minoristas crecen más o menos. Esas son abstracciones macroeconómicas. Pero cuando se pierde empleo, lo abstracto se vuelve real y tangible.

Dado que socialmente el que se cree o destruya empleo es de máxima importancia social, eso significa que por supuesto rápidamente el mercado laboral se convierte un asunto político en todos los sentidos. Al fin y al cabo, nada es más eficaz para votar un cambio de gobierno que el que se pierda empleo. Cuando llegan las crisis económicas, muy pocos gobiernos son capaces de conseguir una reelección.

Un ejemplo de esto lo tenemos en la historia reciente de España. En marzo de 2008 hubo elecciones generales en las cuales el presidente Zapatero consiguió renovar su mandato a pesar de que por esas fechas se estaba iniciando la Gran Recesión. Pero como apenas se había llegado a destruir empleo por esas fechas, consiguió renovar como Presidente del Gobierno. Cuando en noviembre de 2011 hubo nuevas elecciones generales, su partido (PSOE) se llevó una gran derrota electoral con la victoria por mayoría absoluta de Mariano Rajoy.

Nada cambia tan rápido las encuestas electorales como el empleo. Esta gran realidad sociopolítica se filtra a todos los estamentos y, por supuesto, llega con contundencia a los bancos centrales, organismos que no dejan de ser entidades políticas donde sus miembros son elegidos por otros políticos.

De hecho, en Estados Unidos la Reserva Federal tiene legalmente un doble mandato, la estabilidad de precios y mantener el máximo empleo. Es decir, ya no es que implícitamente el empleo sea un elemento clave para la FED como banco central, sino que es un objetivo político explicito consagrado en la ley.

Y de elemento clave a nivel social y político, el empleo es un elemento clave de los mercados financieros porque, aunque sea retrasado, efectivamente es el que determina los grandes giros en materia de política monetaria por parte de los bancos centrales, ya sea por presiones internas o por presiones explícitas de la ley.

Así, la FED puede mantener los tipos elevados para frenar la inflación todo lo que desee. Pero cuando en medio de ese proceso se destruye empleo, la FED esta obligada a moderar su política monetaria porque así está estipulado. Simplemente no hay elección.

Por tanto, el empleo que es un indicador per se retrasado o coincidente del ciclo económico, influye en la FED y la FED influye en los tipos de interés que son el precio del dinero y el precio del dinero influye en todos los activos de inversión porque todo se valora de forma relativa a dicho precio del dinero.

Y como lo que importa de forma oficial para la FED no son los indicios o indicadores alternativos del mercado laboral, sino el dato exacto de creación o destrucción de empleo, resulta que ese dato que se publica cada primer viernes de mes es el que finalmente mueve montañas entre los mercados, porque es el único que puede cambiar el rumbo de un banco central, aparte, por supuesto, de la inflación.

Y esta realidad es aceptada y consagrada por los mercados, hasta el punto de que sólo se mueven "de verdad" cuando estos datos son publicados, ignorando otros datos alternativos o incluso más adelantados. Es decir, es una costumbre del mercado mostrarse reactivos al dato oficial y poco reactivos a otros datos, por mejores que puedan ser.