No es una sorpresa. Las dos condiciones necesarias para determinar un probable nuevo mercado alcista en la renta variable, que expliqué tanto en la Masterclass de julio como en la de noviembre, se han activado.

El requerimiento de que la situación macro mejorara en este ciclo inflacionario, junto con el hecho de que el conjunto del mercado está apoyando las subidas, me hace volverme alcista desde esta semana. Puede que no estés de acuerdo conmigo, pero no se puede decir que no he avisado de antemano. Veamos los detalles.

La inflación

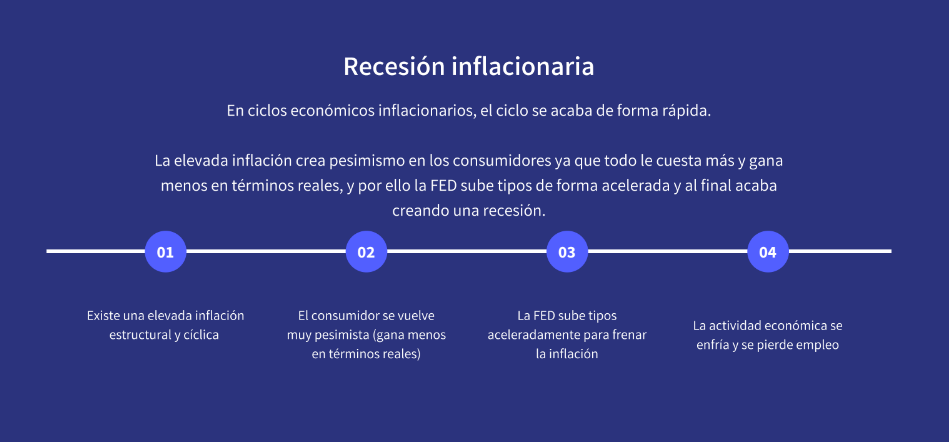

Como he explicado repetidamente este año, un ciclo inflacionario (piensa en los años 70s) es muy diferente a como funcionan los ciclos desinflacionarios, como los vistos entre 1982 y 2021. Esta es la diapositiva que utilicé en julio para explicar la cronología de los ciclos inflacionarios y, el hecho, es que ya estamos en el punto 4 final.

La gente anda preocupada por la recesión en la que se está entrando (o cuasi recesión porque aún no se ha perdido empleo), por los altos niveles de deuda, por las potenciales quiebras que pueden producirse y, por supuesto, por los beneficios corporativos que están por caer.

Sí, todos esos son problemas reales, pero en los ciclos inflacionarios cuando la inflación comienza a moderarse, eso permite que bajen los tipos de interés y unos tipos de interés menores permiten que se alberguen mejores expectativas económicas y esas mejores expectativas hacen repuntar al mercado de acciones.

Recuerda que el mercado no va del presente, como sí es la economía, sino de las expectativas futuras.

Por ello, en los años 70s, cuando la inflación comenzaba a moderarse, los mercados, más pronto que tarde retomaban la senda alcista. Y no pensemos que el tiempo actual es más complicado que entonces, porque la realidad de cada momento siempre es complicada y los peligros siempre están acechando a la vuelta de la esquina.

Las máximas caídas en este 2022, un -37,73% en el Nasdaq 100 y un -27,54% en el S&P 500, son retrocesos importantes propios de lo que suelen perder los mercados durante las recesiones. Esto quiere decir que los mercados ya han descontado una recesión moderada, unos beneficios a la baja, un reguero de quiebras y muchos problemás más. De nuevo, los mercados son mecanismos de descuento de expectativas, no de problemas presentes o de indicadores tardíos como el empleo o los beneficios corporativos.

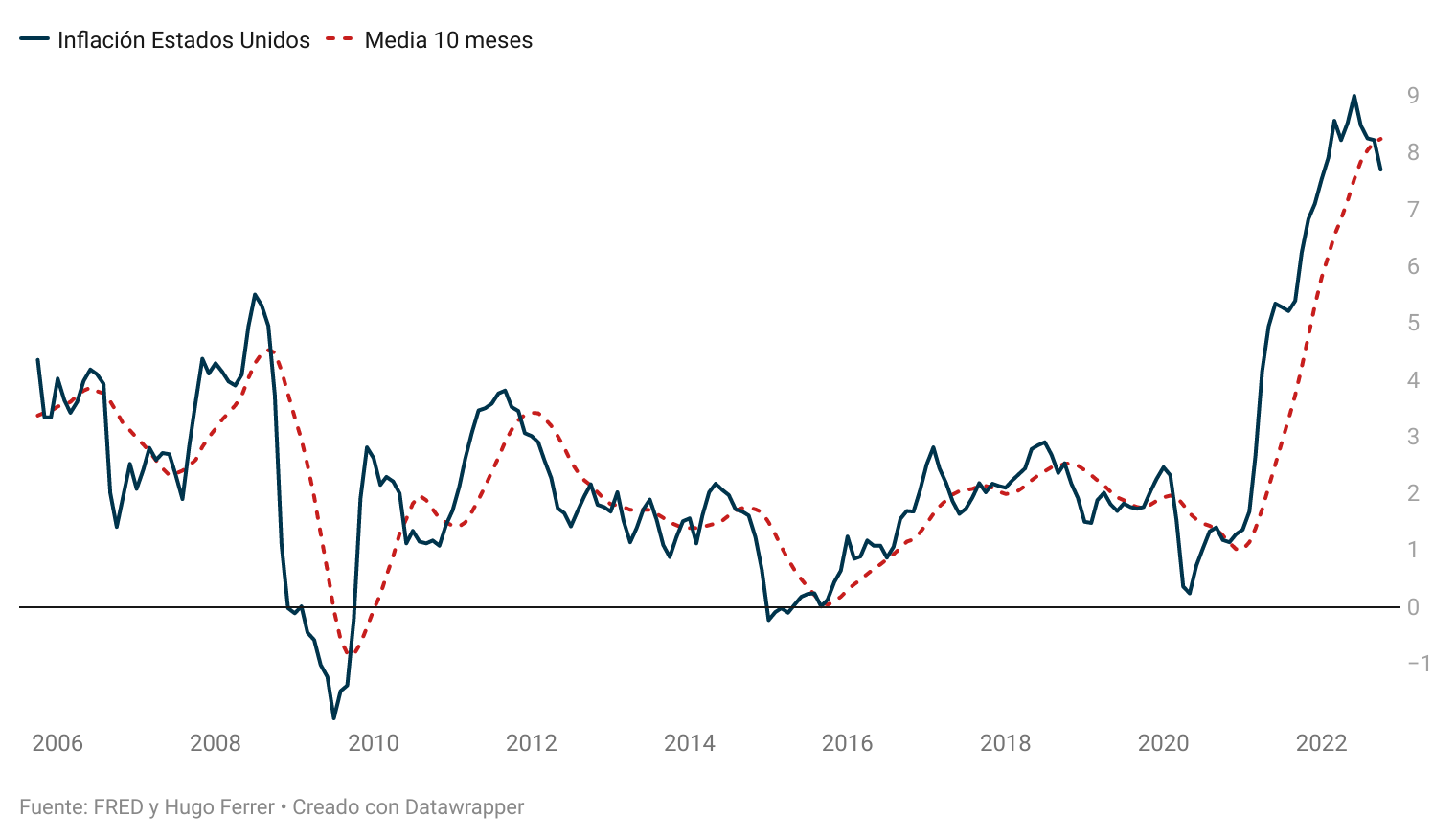

Que la inflación comience a mejorar, es el mayor factor alcista de todos. Y la inflación lleva bajando en EE.UU. desde el pasado mes de junio y ya estamos casi en Navidad.

Como mostré en las dos masterclasses celebradas hasta la fecha, los indicios de que la inflación estaba ante un punto de inflexión eran múltiples. Hoy en día ya no hablamos de eso, sino de indicios que confirman que la inflación seguirá a la baja desde su nivel actual (hablo de su variación interanual, no en términos absolutos).

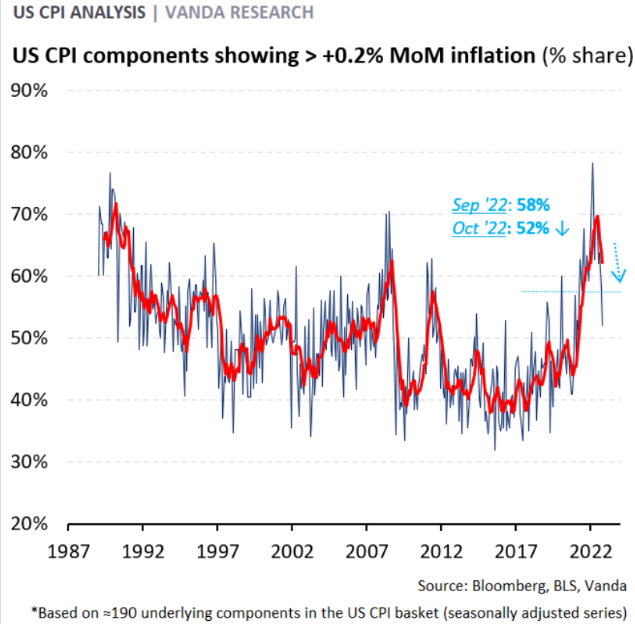

Una muestra es la "amplitud de la inflación", o como evolucionan los componentes de la inflación general. Si hace pocos meses casi el 80% de los componentes repuntanban a tasas mayores al 0,2% intermensual, hoy en día lo hacen menos del 55% de los componentes, algo que es propio en una situación de inflación controlada.

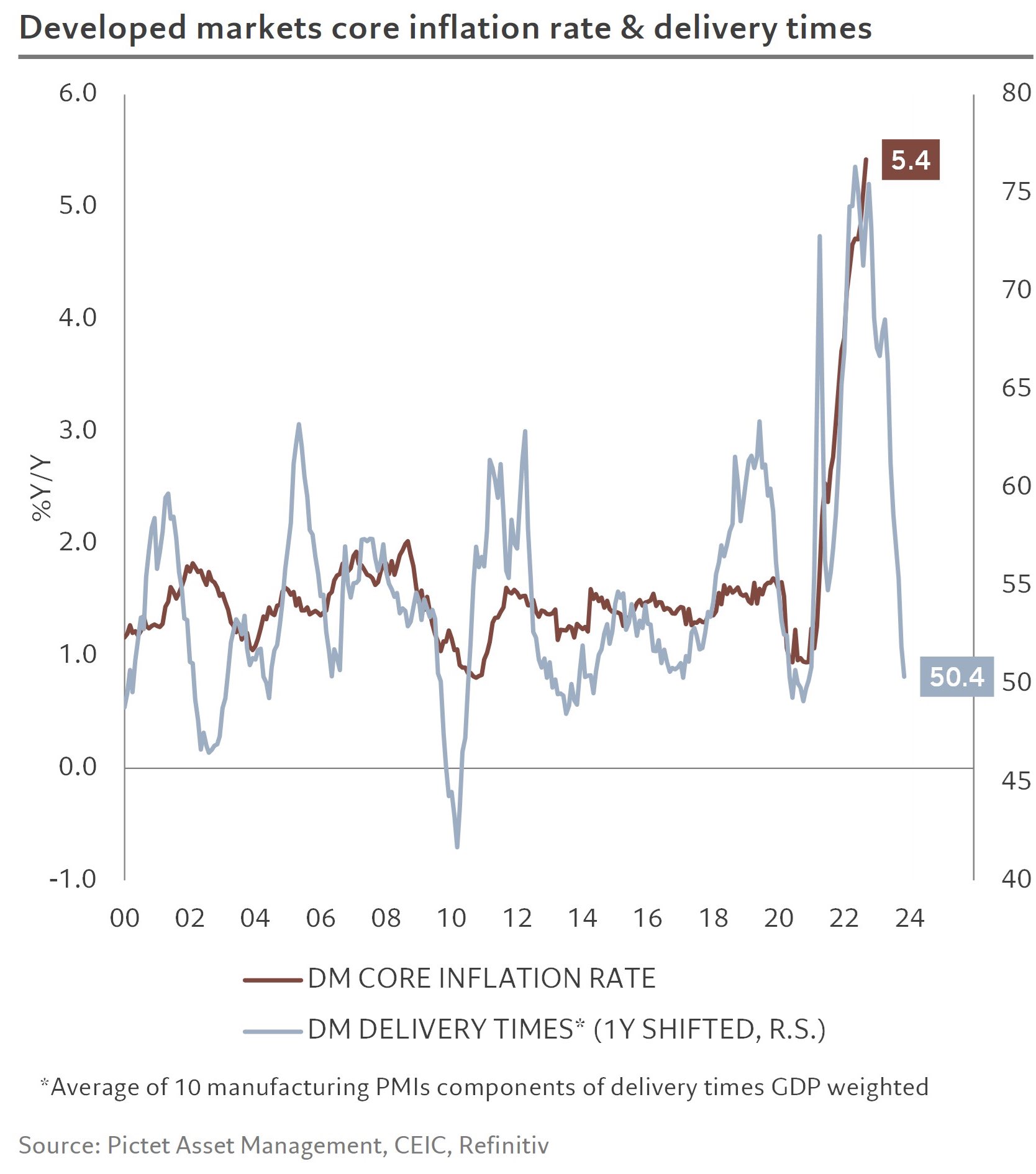

Por el lado de la oferta, los problemas en la cadena de suministros global están siendo superados del profundo desequilibrio que se produjo desde finales de 2020, primero por el bloqueo económico que causó la pandemia y, luego, por la reapertura económica que le siguió. Las empresas informan de que los plazos de entrega han vuelto a niveles pre-pandemia.

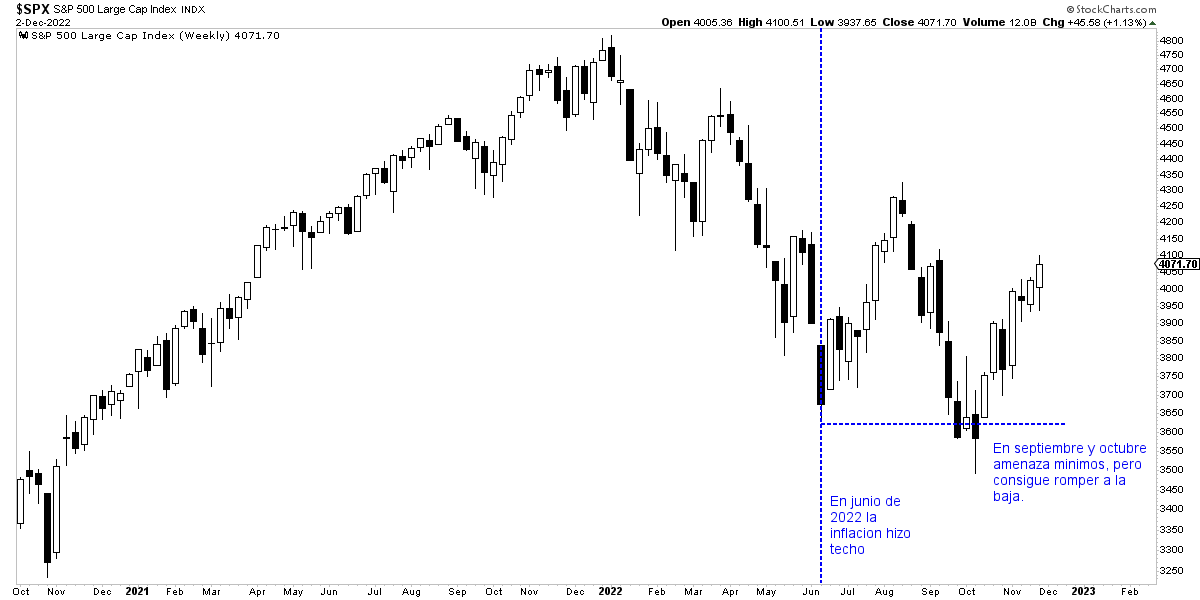

Esta es la razón por la cual, en mi opinión y haciendo un análisis a posteriori de los últimos meses, el S&P 500 no siguió bajando en junio y, por supuesto, formó una falsa rotura a la baja entre septiembre y octubre, cuando la inflación confirmó que seguía desacelerándose. El mercado se quedó sin argumentos ante una inflación que iba a menos.

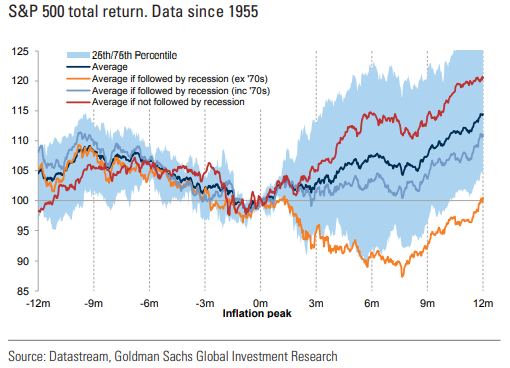

La inflación es una métrica clave que, cuando mejora, hace mejorar las expectativas económicas y es por ello que el mercado de acciones tiende a subir casi siempre que esta métrica deja atrás su máximo cíclico. ¿La única excepción? cuando la inflación comienza a mejorar pero le sigue una recesión en medio de un ciclo no inflacionario (línea naranja siguiente gráfico). Pero en el resto de ocasiones, una vez visto el máximo de inflación, el mercado tiende a subir, incluso cuando le sigue una recesión en un ciclo inflacionario (línea azul claro) como es el caso actual.

Todo esto es la tesis que llevo explicando desde julio y, de momento, el comportamiento del mercado durante los últimos meses parece validar mi observación.

Ahora bien ¿Cuál es el punto flojo o ciego de esta forma de interpretar la realidad actual? Sin duda, que en vez de que llegue una recesión moderada (o que todo quede en simple fuerte desaceleración en EE.UU.), en los siguientes trimestres se desencadene una fuerte recesión y que el mercado tenga que poner precio a esa recesión más extrema. Sin embargo, si bien eso perfectamente puede ocurrir, no tengo ningún dato en estos momentos para pensar en ese sentido.

Para argüir que viene una recesión extrema, no basta con decir potenciales cosas que pueden ocurrir o que son factores de riesgo, sino que habría que razonar en detalle por qué A va a provocar que suceda B. Y, de momento, no he visto a nadie argumentar con solidez ese escenario.

El mercado apoyando la tesis alcista

Mi exigencia en todo momento ha sido que la tesis macro, el que la inflación mejorando es alcista para la bolsa, tenía que ser refrendada por el propio comportamiento del mercado.

Ya podía la inflación volver al 2% que si el mercado no apoyaba mi interpretación, yo no sería alcista. Necesitaba ver que el mercado veía mi misma tesis. Y eso ha empezado a ocurrir desde esta pasada semana.

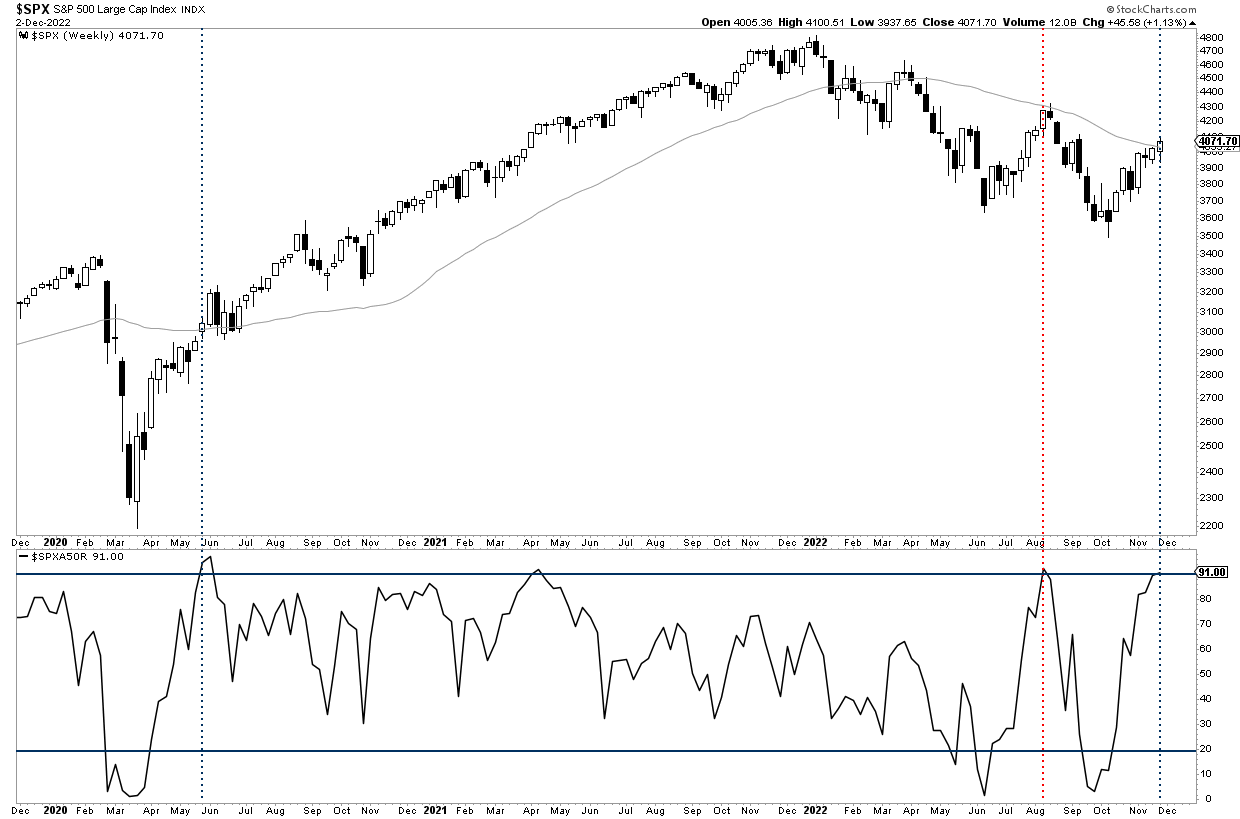

Ya en agosto el indicador de amplitud que más utilizo, el que representa el % de acciones componentes del S&P 500 que cotizan sobre sus propias medias de 50 sesiones, señaló una lectura positiva al alcanzar una cota mayor al 90%. Sin embargo, entonces advertí que había que esperar a que la inflación mejorase cortando a la baja su propia media de 10 meses, algo que empezó a ocurrir en octubre.

Por ello, esta nueva lectura positiva de la amplitud al cierre semanal del 2 de diciembre de 2022, sí es la señal que estaba esperando. La inflación baja y el mercado en su conjunto sube.

Ningún indicador es infalible y este tampoco lo es, pero aquí se trata de utilizar observaciones del mercado que, cuando se activan, sean muy probables.

Históricamente un mercado que sube en su amplitud, es decir, en el que la mayoría de valores están al alza, es un mercado que suele anticipar mayores subidas.

En la Masterclass de noviembre también señalé que se podían utilizar adicionalmente otros indicadores de amplitud si uno quería tener una confirmación más sólida de lo que está ocurriendo.

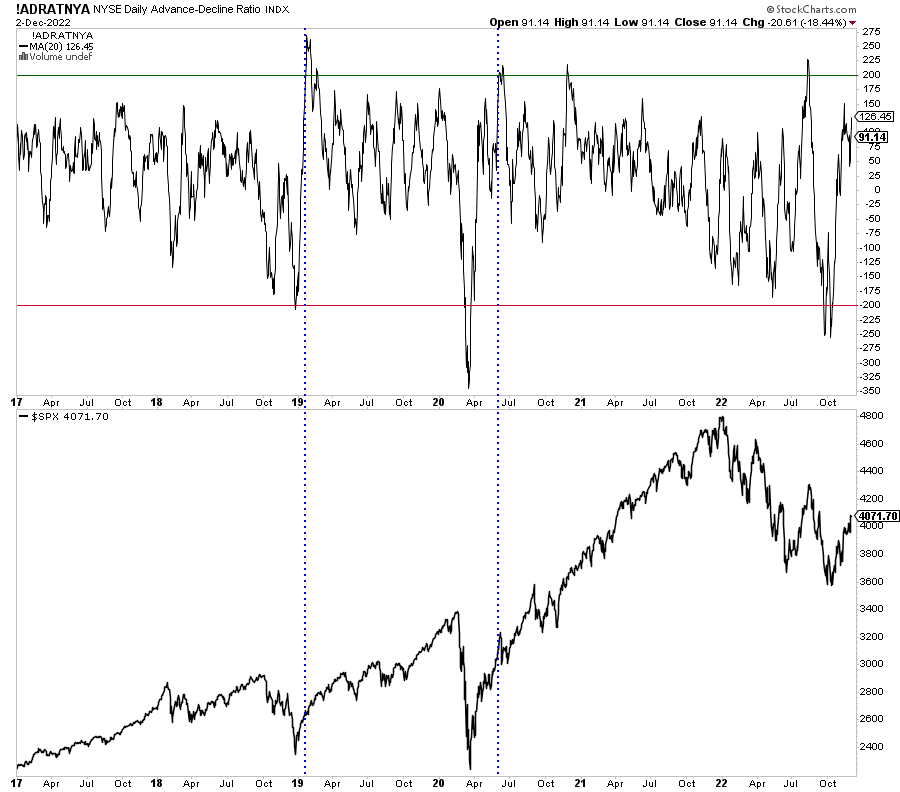

Un ejemplo es la media de 20 sesiones del ratio de acciones que suben con respecto a las acciones que bajan en la bolsa de Nueva York. La clave en este indicador es que, tras una lectura de -200, señale una lectura de +200, algo que suele ocurrir al inicio de las fases alcistas sostenidas del mercado. De momento no está ahí y para quienes necesiten más confirmaciones, este también es un excelente indicador.

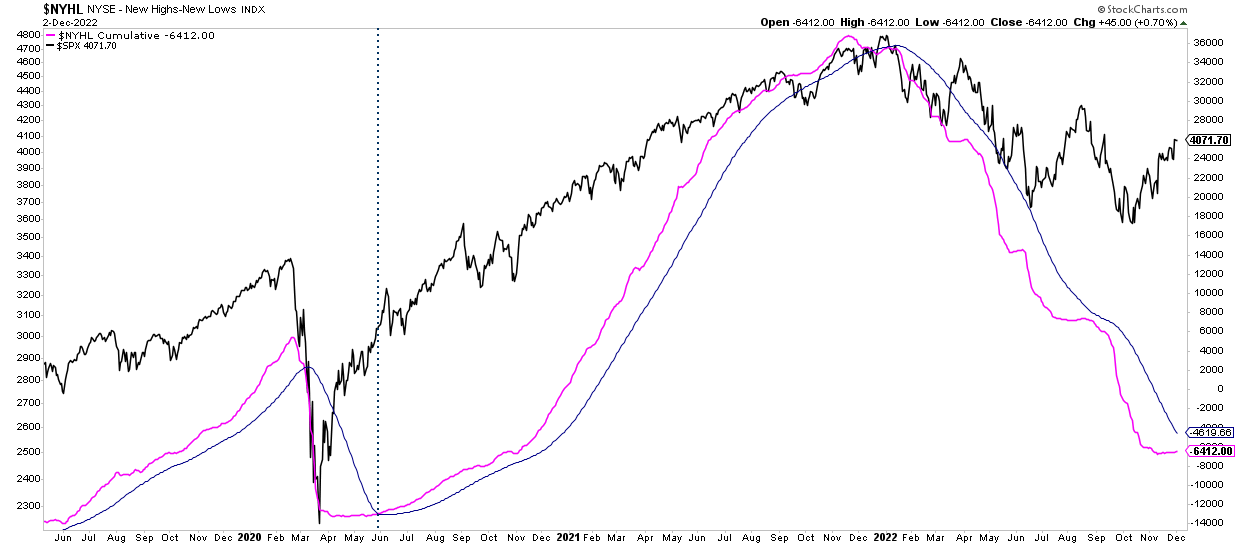

Otra versión de la amplitud, porque al final estamos hablando de observar el mismo fenómeno desde diferentes ángulos, es el indicador acumulado de nuevos máximos menos nuevos mínimos. Este es un excelente indicador que cuando cruza al alza su propia media de 50 sesiones, hace muy probable que el mercado esté en una tendencia alcista sostenida. Aún no ha cruzado al alza, pero ese momento podría estar cerca.

¿Qué es mejor? ¿Hacer caso al primer indicador de amplitud que gire al alza o esperar a que al menos otro de los dos también lo haga? Seguramente sea mejor esperar la confirmación de un segundo y me parece estupendo si eliges actuar así.

Mi criterio ha virado desde ya al alza, porque el que la inflación esté mejorando ya es mi criterio principal y esto sólo es una confirmación. Además, las palabras de Powell, el presidente de la Reserva Federal, durante su último discurso, me confirman -o eso creo- mi tesis alcista desde este punto.

El discurso de Powell

El pasado miércoles 30 de noviembre, era un día muy esperado por los inversores, ya que Jerome Powell iba a pronunciar un discurso en la Brookings Institution de Washington. Era esperado sobre todo por una cosa ¿Qué iba a decir tras ver el S&P 500 repuntar un 15% desde mínimos?

Durante todo el año la FED ha estado microgestionando los mercados para lograr transmitir su política monetaria de la forma más fluida posible.

Si los mercados caen demasiado, provocando efectivamente una crisis aguda, eso forzaría a dejar de subir tipos de interés e incluso tener que volver a los QEs, lo cual estaría en contra del objetivo de luchar contra la inflación a medio y largo plazo.

Y tampoco le ha interesado que el mercado subiera demasiado, ya que unas acciones más caras generan un efecto riqueza positivo y, por tanto, alimentan la inflación.

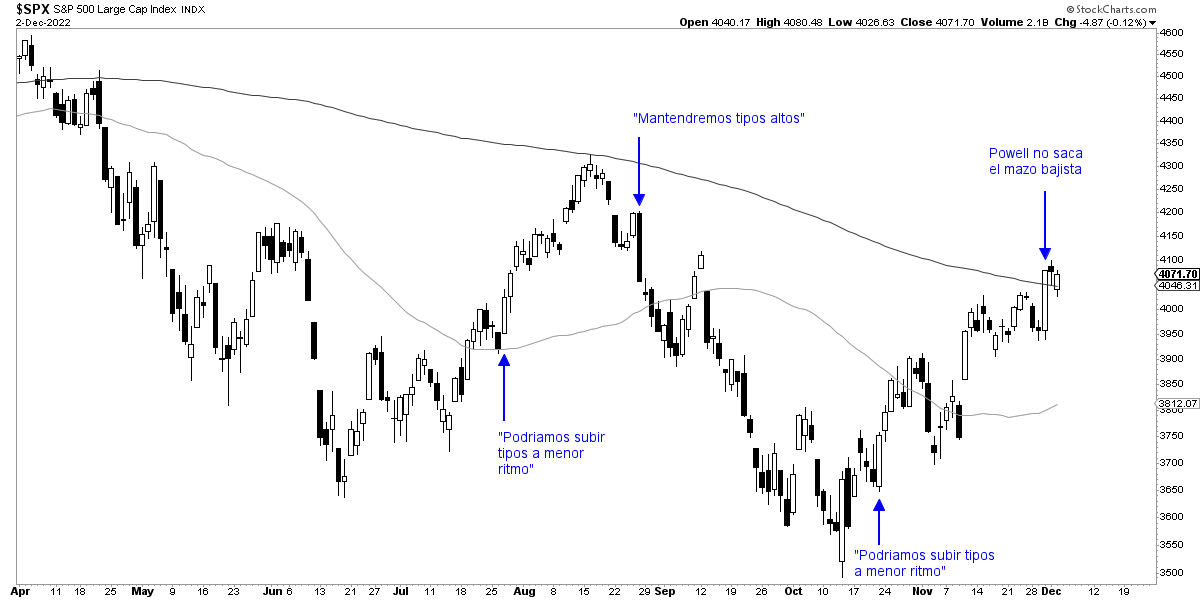

Como vemos en el siguiente gráfico que he mostrado en otras ocasiones, cuando los mercados se encontraban débiles, la FED suavizaba su retórica, pero cuando subían, como en agosto pasado, la FED abrazaba de nuevo una retórica muy restrictiva.

La idea siempre ha sido microgestionar los mercados para que ni caigan demasiado ni asciendan por encima de niveles que comprometerían la política monetaria del momento.

Sin embargo, el pasado 30 de noviembre Jerome Powell sorprendió al mercado. En vez de sacar el "mazo bajista" como hizo en agosto durante su conferencia de Jakcson Hole, esta vez ofreció un discurso neutro y muy realista.

Señaló que el punto de inflexión de la inflación ya se ha dejado atrás (cierto), que probablemente la inflación siga mejorando porque incluso los componentes más retrasados van a empezar a moderarse (cierto) y señaló que, como ya sabía todo el mundo, su objetivo es mantener los tipos altos a partir de marzo para asegurarse que la inflación, efectivamente, desciende a un bajo nivel.

Powell pudo haber dicho muchas cosas, como sacar el mazo bajista para hacer descender los mercados. Pero eligió no hacerlo. Y eso para mí es como si hubiera dado luz verde a un nuevo mercado alcista.

No digo que la FED quiera que el S&P 500 se vuelva incontroladamente alcista, pero de repente, por lo que sea, parece ser que le conviene que el rango de negociacion de las acciones ascienda un escalón.

Mi teoría, sobre la que tengo una alta convicción, de por qué ahora sí le interesa a la FED que las acciones suban un escalón, es porque la FED está reconociendo que la economía está entrando ya en recesión y que, por ello, ya está casi garantizado que la inflación volverá a bajos nivele.

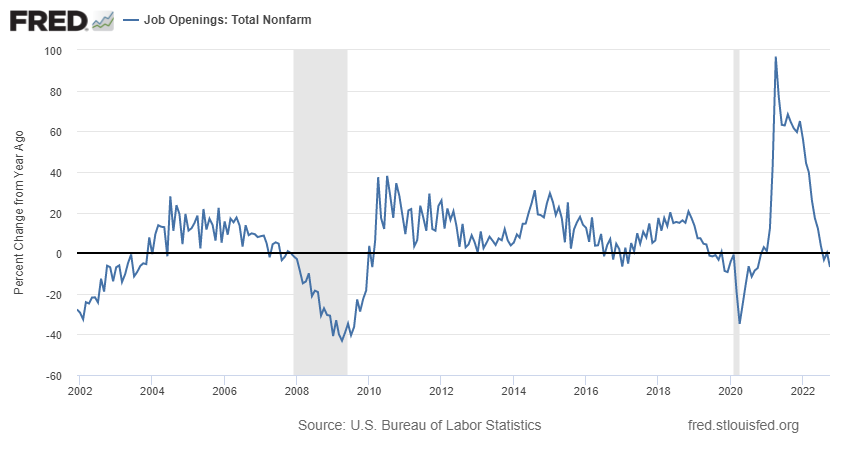

Por ejemplo, una métrica que explícitamente ha nombrado la FED durante todo este año, es el número de ofertas de empleo en el país, totalmente disparadas durante el año 2021 y parte de 2022. Bien, pues ahora, el número de esas ofertas de empleo ha empezado a declinar de un año para otro, tal y como ocurre al comienzo de las recesiones.

Es cierto que una recesión sólo es una recesión de verdad cuando se pierde empleo, pero todos los indicadores adelantados del mercado laboral (como el anterior gráfico que hemos visto o este a continuación) señalan que esa destrucción de empleo puede ocurrir ya en cualquier mes.

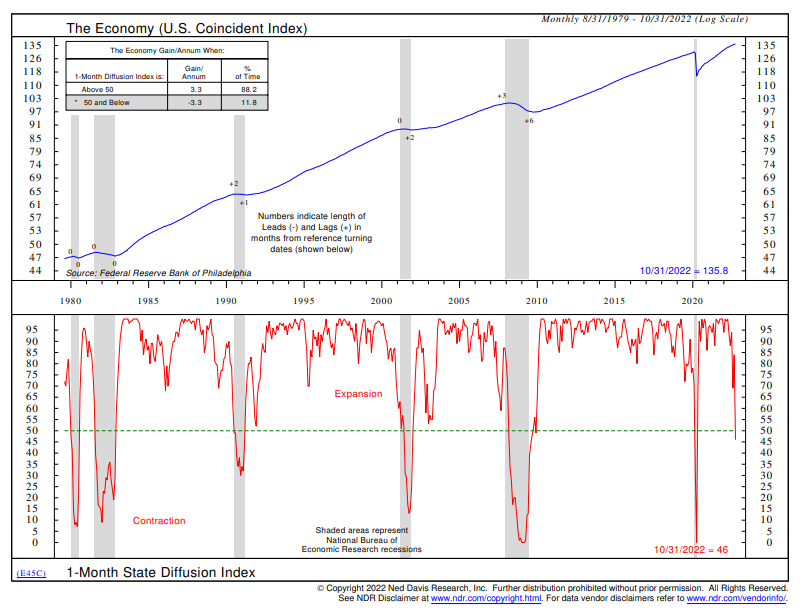

Las evidencias de que Estados Unidos está en recesión (o cuasi recesión si no se pierde empleo) son demasiadas. Así que sólo señalaré una última. Y es el número de estados de los Estados Unidos cuyos indicadores coincidentes (no líderes, sino coincidentes) están señalando recesión. Cuando se alcanzan los niveles actuales (línea roja), es que efectivamente se está en recesión en el conjunto del país.

Por todo esto la FED ya no está jugando al mismo juego que hemos visto hasta ahora en este 2022. Antes del 30 de noviembre la FED decía algo así como "la economía está creciendo y en general tendremos una postura muy restrictiva para frenar la inflación y sólo salvaremos a los mercados de caer en picado".

Pero desde el 30 de noviembre la FED está diciendo "la recesión está aquí y la inflación tiene claros signos de estar controlada, así que nos interesa que el mercado de acciones se muestre más fuerte para tratar de lograr que la recesión sea suave en vez de aguda".

Sí, efectivamente la FED está utilizando al mercado de acciones para lograr que la recesión sea suave. Si el mercado inmobiliario está en caída aguda, que lo está, y si la economía está en elevado riesgo de destruir empleo desde ya, que lo está, entonces da luz verde a las acciones para contrarrestar las malas noticias en otros segmentos de la economía.

Los mercados son para la FED la palanca más rápida que pueden activar para lograr lo que intenta alcanzar: baja inflación y estabilidad económica.

La suma de todo esto, una inflación a la baja que para mí es el principal factor alcista, un mercado que está acompañando las subidas, el cual era un requisito necesario, y viendo que la FED quiere que el mercado suba, desde hoy soy alcista.

Por supuesto el mundo bursátil jamás va de certezas, sino de escenarios más o menos probables.

Si los mercados empeoran, yo seré el primero en salirme según lo dicten mis reglas. Pero ahora mismo pienso que los mercados están por subir de aquí en adelante, aceptando, por supuesto, las correcciones que todo mercado alcista sufre.