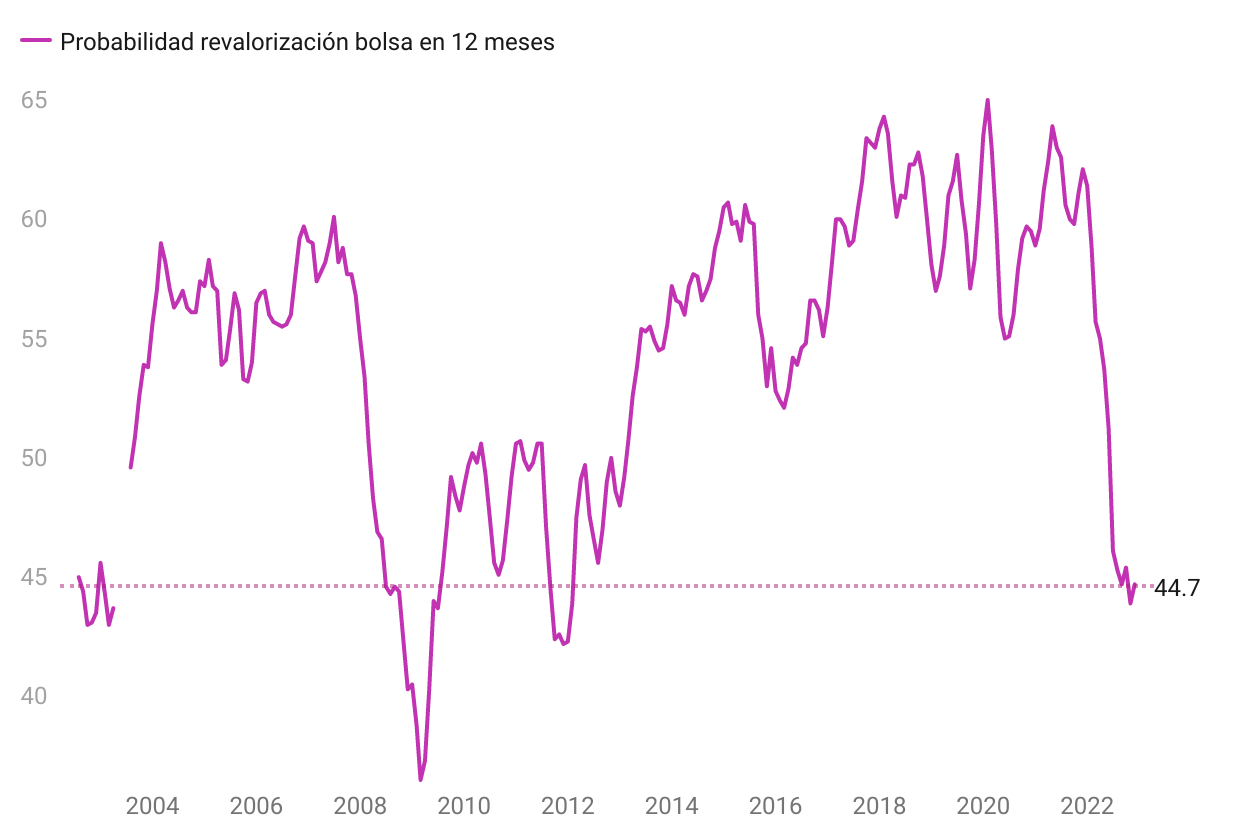

El otro día revisité un dato que hacía tiempo que no miraba. Me refiero a una de las preguntas que la célebre encuesta de la Universidad de Michigan hace a los consumidores estadounidenses, donde éstos tienen que estimar la probabilidad de que la bolsa suba en los próximos 12 meses. Aunque la encuesta global tiene más de cincuenta años de historial, esta pregunta en particular sólo se realiza desde 2002.

Actualmente, la probabilidad media que le asignan los consumidores a que la bolsa se aprecie el próximo año es del 44,7%, uno de los niveles más bajos de toda la serie.

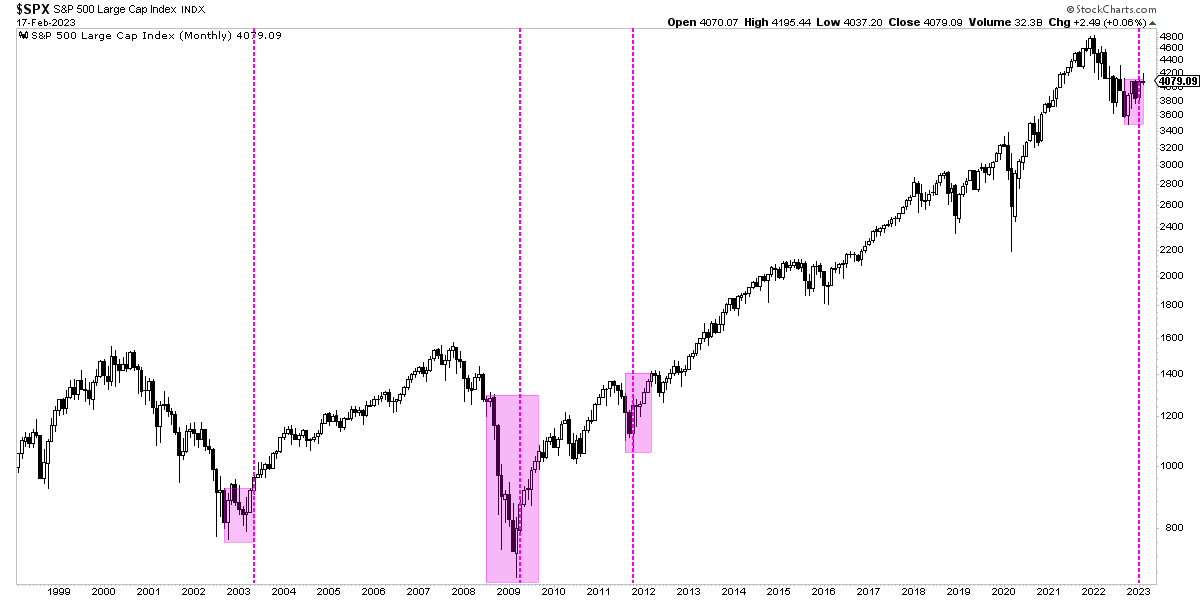

De hecho, sólo en contadas ocasiones esta encuesta ha estado por debajo del 45%: en concreto entre septiembre de 2002 y abril de 2003, entre julio de 2008 y julio de 2009, entre septiembre de 2011 y febrero de 2012 y, finalmente, desde septiembre hasta diciembre de 2022, el cual es el último dato conocido.

Como se puede observar en el siguiente gráfico, la encuesta alcanza esos niveles de pesimismo, o bien al final de mercados bajistas muy profundos como los de 2002-03 y el de 2008-09, o bien durante profundas correcciones como la del año 2011, aparte del momento actual.

Al ver este gráfico este seguidor me señaló lo siguiente en Twitter:

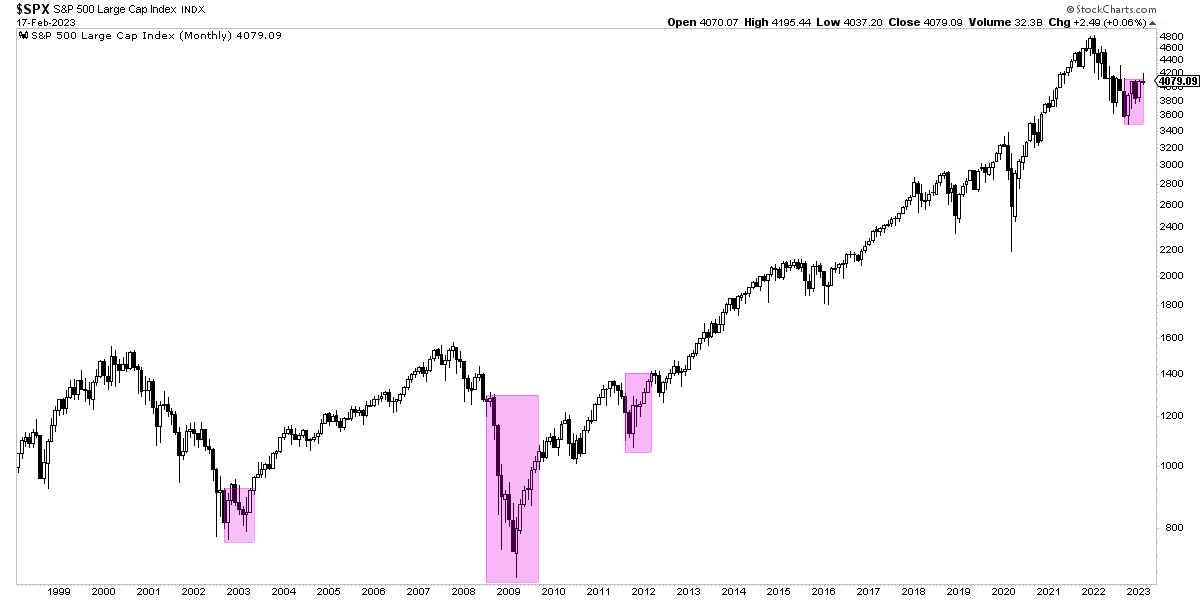

Obviamente, en sentido estricto tiene toda la razón del mundo. Si alguien hubiera comprado en julio de 2008 porque la encuesta de sentimiento bursátil de la Universidad de Michigan estaba por debajo del 45% , se hubiera "comido" toda la caída desde ese mes de julio hasta marzo de 2009, nada menos que un -48% hasta el mínimo absoluto del mercado en los 666,79 puntos del S&P 500.

Entonces, si es así, ¿para qué sirve el sentimiento bursátil desde una perspectiva de la Teoría de la Opinión Contraria?

El sentimiento bursátil "contrarian" es difícil de integrar de forma cuantitativa en una estrategia de inversión. De hecho, en la estrategia educativa Super Trends prescindimos totalmente del uso del sentimiento bursátil a pesar de que analíticamente es de máxima importancia para mí.

Sin embargo, eso no quita que este indicador y otros similares no sirvan para entender por "donde van los tiros" de forma aproximada. Es cierto que ver una encuesta de consumidores tan pesimistas sobre el mercado de valores no te va a decir nada de si el mercado va a subir de forma inmediata desde ese punto. Las cosas no pueden ser tan sencillas en un mundo tan complejo y con tantos factores como en el que vivimos.

No obstante, esa encuesta sí te dice que de forma aproximada es probable que las cosas, o bien ya estén cambiando en los mercados, o bien que cambiarán más pronto que tarde. En pocos meses, no años.

Y esto no es poca información, porque cuando el pesimismo alcanza un extremo, un inversor tiene que entender en qué momento del ciclo económico-bursátil se encuentra. De nuevo, una vez alcanzado esos extremos, por supuesto que no se puede saber si se ha alcanzado el mínimo absoluto del mercado, pero sí se puede saber que ese mínimo está muy cerca en el tiempo. Que más pronto que tarde, si es que no ha ocurrido ya, nacerá un nuevo mercado alcista. O dicho de otra forma, que es muy probable que para entonces casi todo el pescado bajista ya esté vendido.

Aparte de este entendimiento general que sobre el ciclo bursátil puede brindar el sentimiento de mercado de los consumidores, de la gente de la calle, siempre he explicado que el sentimiento de mercado jamás se ha de utilizar de forma aislada, sino de forma contextualizada. Que el sentimiento de mercado sea muy negativo y eso señalé que las oportunidades alcistas están cerca en el tiempo, no significa que compres cuando el mercado está declinando.

Contextualizando los diferentes elementos, el sentimiento de mercado puede volverse una herramienta muy poderosa cuando se junta con otros indicadores, ya sean macro o técnicos.

Voy a poner un ejemplo. En los últimos meses hemos hablando mucho de los indicadores de amplitud, ya que estos se han ido activando positivamente durante los últimos meses, según de qué indicador en concreto hablemos.

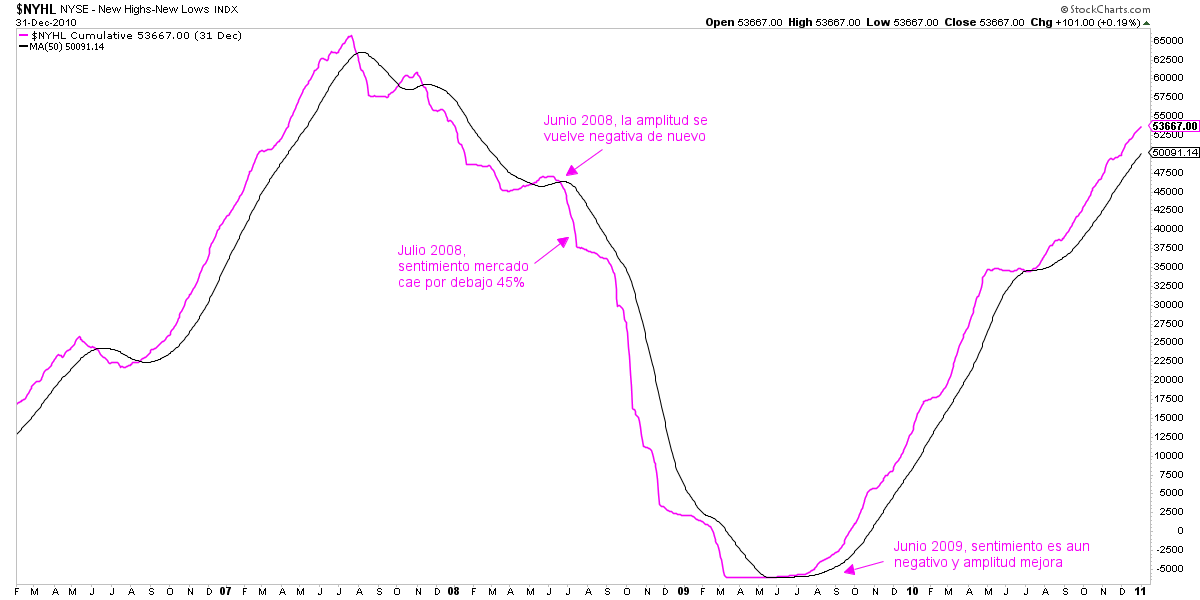

Vamos a ver uno de estos indicadores, en concreto el acumulado de nuevos máximos menos nuevos mínimos de la bolsa de Nueva York, un indicador que en todo momento nos señala si la amplitud de mercado está subiendo o bajando con respecto a su media de 50 sesiones.

En junio de 2008 la amplitud volvió a tonarse negativa en ese año, con lo cual eso ya era una alerta de no estar en el mercado o de reducir el riesgo lo máximo posible. Al mes siguiente el sentimiento bursátil, según la encuesta de la Universidad de Michigan, declinó por debajo del 45%, la cual sabemos que es una medida extrema de pesimismo.

Pero que el pesimismo se vuelva extremo jamás debe significar que uno ha de comprar porque sí. Si el comportamiento del mercado no acompaña, es mejor esperar. O, dicho de otro modo, no se han de coger cuchillos que caen. El sentimiento te habla de potencial, pero siempre hay que respetar lo que están haciendo las cotizaciones.

Sin embargo, un año después, en junio de 2009 (ver anterior gráfico), la amplitud de mercado superó su propia media de 50 sesiones, señalando que el conjunto del mercado estaba apreciándose. Cuando eso ocurre y además te das cuenta de que el sentimiento de mercado sigue siendo de extremo pesimismo (<45%), lo normal es que estés ante una oportunidad de gran probabilidad, donde el comportamiento técnico del mercado es positivo y el sentimiento es muy negativo.

¿Certezas? No por favor, eso no existe, este mundo es probabilístico y nunca me cansaré de repetirlo. No podemos hablar de garantías, pero sí de señales de altas probabilidades que, repetidas múltiples veces, arrojen buenos resultados a largo plazo.

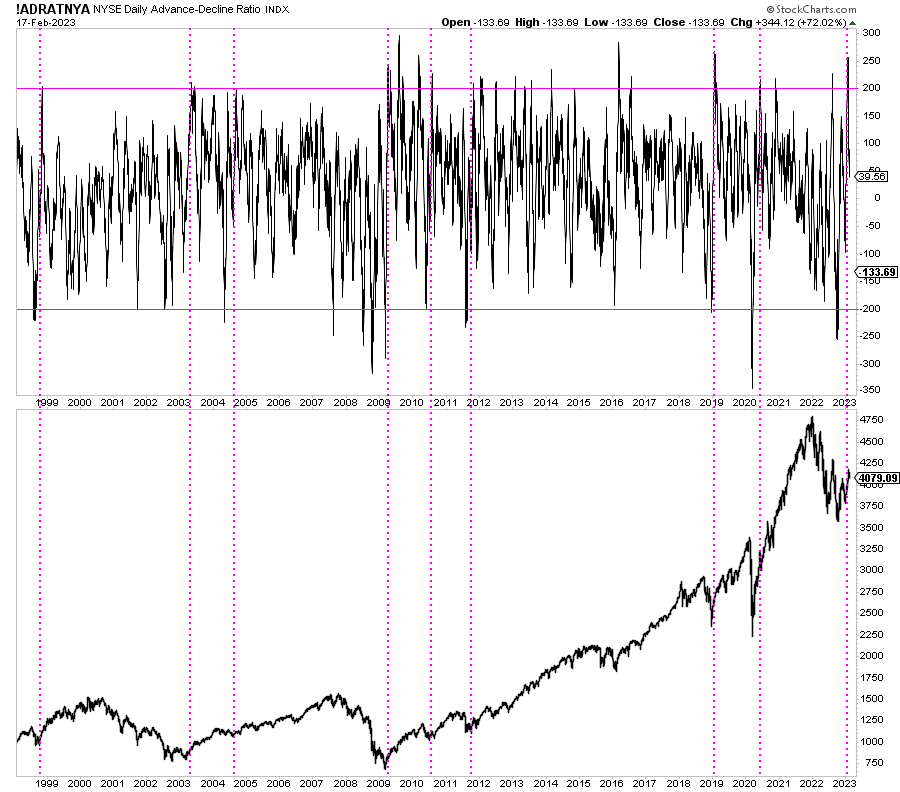

Veamos otro ejemplo para ver las cosas de una manera parcialmente diferente. En este caso observamos el indicador de amplitud que es la media de 20 sesiones del ratio de acciones que suben con respecto a las acciones que descienden en la bolsa de Nueva York.

Como sabemos, el que la fuerza alcista del conjunto del mercado se mantenga en una media de 20 sesiones, es algo extraordinariamente poco frecuente y que se da al comienzo de los mercados alcistas principales y secundarios. En el siguiente gráfico represento el indicador con sus señales en el S&P 500.

Por sí mismo este indicador es tan bueno, que no nos hace falta entender el sentimiento para encontrar puntos probables al alza del mercado en el medio plazo.

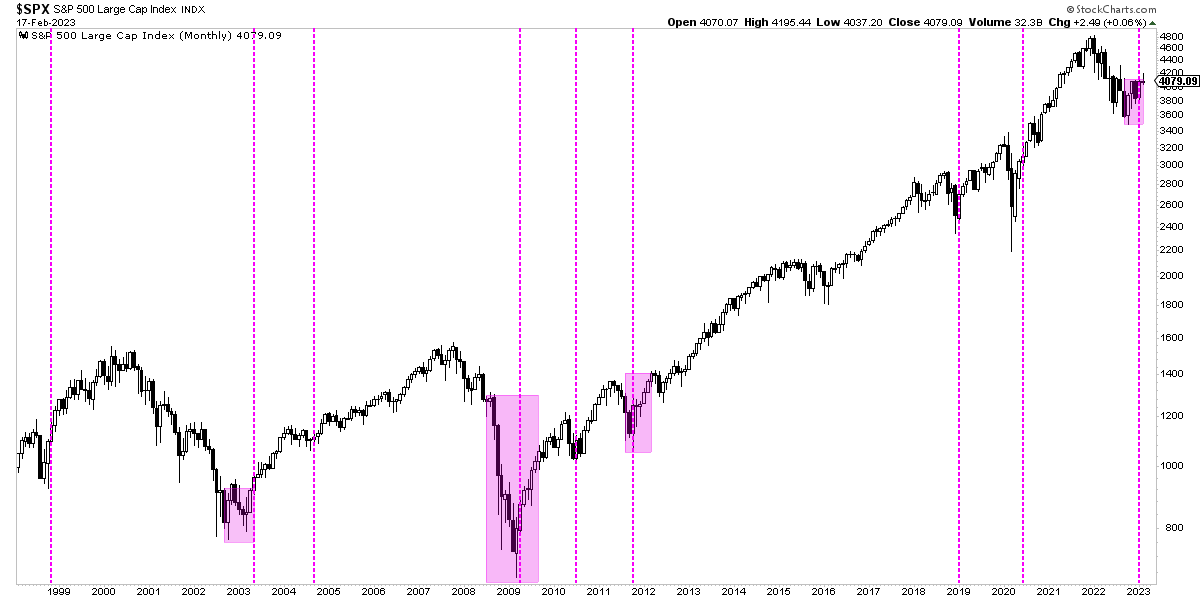

Aún así hagamos un ejercicio. Volvamos a ver el gráfico del S&P 500 según los momentos en los que la encuesta de sentimiento bursátil de la Universidad de Michigan se encontraba por debajo del 45%, pero esta vez voy a señalar también las señales del indicador de amplitud (media 20 sesiones del ratio) que acabamos de ver:

Son las mismas señales de amplitud, sin duda, pero observarlo junto con el sentimiento te da un mayor sentido del ciclo, de donde se está (probabilísticamente hablando) y de que probablemente esta vez tampoco será diferente. Que, de hecho, no hay mejor combinación posible entre un sentimiento en la calle muy pesimista y un conjunto del mercado subiendo, como muestro en el siguiente gráfico donde sólo se ven señales de amplitud que coinciden con un extremo de pesimismo.

No puede haber certezas en este mundo. Y las señales del indicador son las mismas, pero observar ambos fenómenos a la vez, pesimismo y amplitud positiva, te debería llevar a tener una visión muy optimista con respecto al mercado en los próximos meses, trimestres y, tal vez con suerte, años.

Si no es ahí ¿entonces cuándo? A los mercados "les encanta" subir cuando la calle piensa que no pueden subir. Los mercados son especialmente contraintuitivos para el entendimiento de la persona media, para la gente "de la calle".

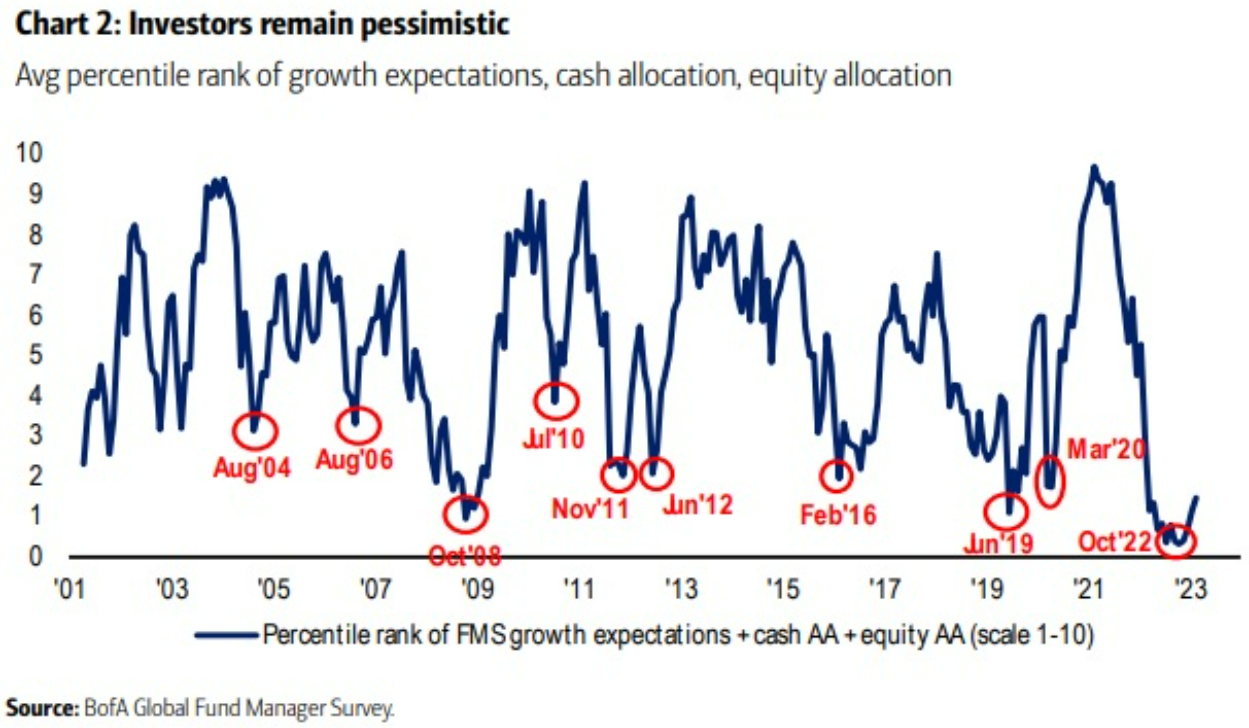

De nuevo, jamás habrá certezas, pero sí puntos de gran convicción y, desde mi experiencia, la mayor convicción tiene que llegar cuando el pesimismo está en sus máximas cotas. Ya sea la de los consumidores estadounidenses, o incluso el pesimismo de los gestores globales, el cual alcanzó un mínimo de décadas el pasado otoño.