La semana que ya se ha ido ha sido interesante por varios factores. Principalmente por la rebaja de la calificación crediticia de la deuda soberana de los Estados Unidos por parte de Fitch, por las relativamente fuertes bajadas de los bonos durante unos cuantos días y por lo que aparenta ser el comienzo de una corrección bursátil. Veamos cada uno de esos elementos.

Fitch rebaja la calidad crediticia de los Estados Unidos

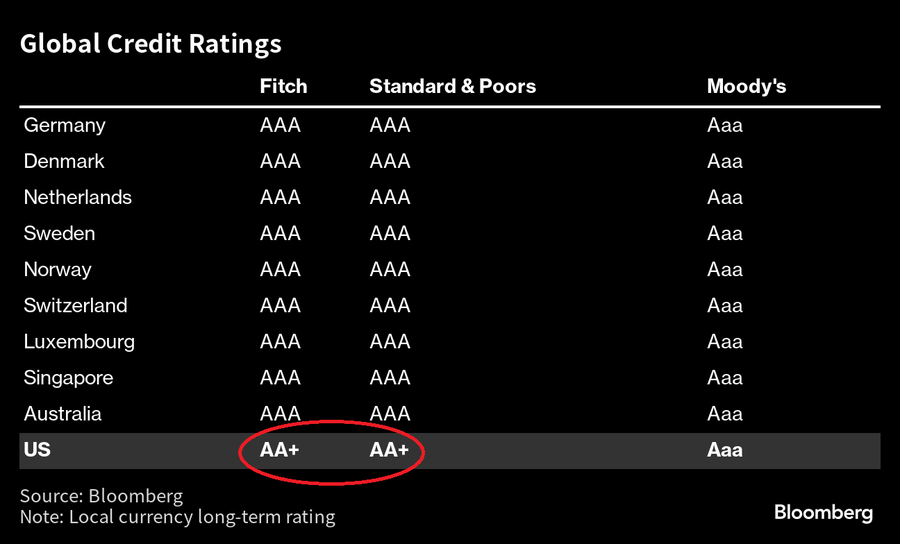

El pasado 1 de agosto la agencia de calificación crediticia Fitch Ratings decidió rebajar la calificación crediticia de la deuda soberana de largo plazo de los Estados Unidos desde el nivel AAA hasta el nivel AA+. O lo que es lo mismo, desde el nivel de "máxima calidad crediticia" hasta el nivel de "muy alto nivel de calidad crediticio" con un "+" añadido señalando algo así como "muy muy alto nivel de calidad crediticio".

Durante la semana fueron muchos los que me preguntaron por mi opinión al respecto y mi única respuesta es que ese movimiento por parte de Fitch era y es totalmente irrelevante para los inversores.

Lo digo de nuevo para que se entienda. Según Fitch la calidad crediticia de EEUU ha pasado de ser de "máxima calidad" a ser de "muy muy alto nivel".

Si a mi me dicen que un plato en un restaurante ha pasado de "máxima calidad" a ser "de muy alta calidad", les aseguro que me lo voy comer con la misma tranquilidad y goce. Pues eso es al fin y al cabo lo que piensa el mercado de bonos, que el cambio es demasiado insustancial para realmente tener efecto alguno.

Ya en mayo Fitch había puesto en "vigilancia" la deuda de los Estados Unidos, arguyendo los debates políticos alrededor del aumento del techo de la deuda en aquel país. En aquel entonces expliqué que este asunto era irrelevante a pesar de lo que muchos inversores y analistas comentaban en aquellas fechas. Y, efectivamente, el nuevo techo de la deuda se aprobó y no ocurrió ninguna calamidad en los mercados como muchos auguraban.

Si a alguien le preocupa el techo de la deuda en EEUU, es que no sabe nada de historia, de cómo funciona la política en EE.UU. ni de lo poco que le importa a los mercados (más allá de un par de días de volatilidad).

— Hugo Ferrer (@ContraInvest) April 28, 2023

Mi tuit sobre el asunto del techo de la deuda en abril de 2023

Sin embargo, ahora Fitch ha vuelto a la carga señalando que espera un mayor deterioro fiscal en los próximos años, mayores niveles de deuda y una gobernabilidad más difícil. Todas cosas que pueden ser ciertas en algún grado, pero que no van a cambiar la realidad de que los bonos estadounidenses siguen siendo un activo refugio en tiempos de crisis y para los que siempre se encontrará liquidez. Puede que el imperio americano esté en declive, pero eso sería un proceso de varias décadas y los mercados nunca descuentan fenómenos tan lejanos en el tiempo.

Y lo cierto es que eso es esencialmente lo mismo que dijo Standard & Poor´s en agosto de 2011 cuando también rebajó la calidad crediticia de la deuda de EE.UU. desde AAA hasta AA+ ¿Y qué ocurrió desde entonces? Que la economía de Estados Unidos ha seguido siendo la locomotora del mundo, que el S&P 500 pasó desde los 1.100 puntos hasta los 4.500 actuales y que el mercado ha seguido confiando en los bonos de aquel país.

La gente olvida que las agencias de calificación crediticia (Standard & Poor´s, Fitch y Moody´s) solo son unos analistas más de los mercados financieros y que su opinión vale tanto como la de otros analistas, por mucho que jueguen un papel relevante como Organización Nacional Reconocida de Calificación Crediticia (NRSRO por sus siglas en inglés) y que sean las únicas que legalmente pueden determinar qué tipo de activos las compañías financieras pueden acaparar para cumplir con los ratios de capital exigidos.

Una cosa es que tengan ese papel cuasi-institucional con análisis "al peso" y otra cosa es que sean buenos analistas "finos" o que sean capaces de saber más que nadie sobre lo que el futuro nos depara.

Recordemos que estas agencias fueron las mismas que concedieron la calificación máxima AAA a los títulos hipotecarios (MBS) durante la Gran Crisis Financiera de 2008, cuando en realidad dichos títulos escondían auténtica basura subprime y que dicho error mayúsculo de calificación por parte de estas agencias fue uno de los factores principales de la magnitud y profundidad de aquella crisis.

Escena de la película "La Gran Apuesta" (The Big Short)

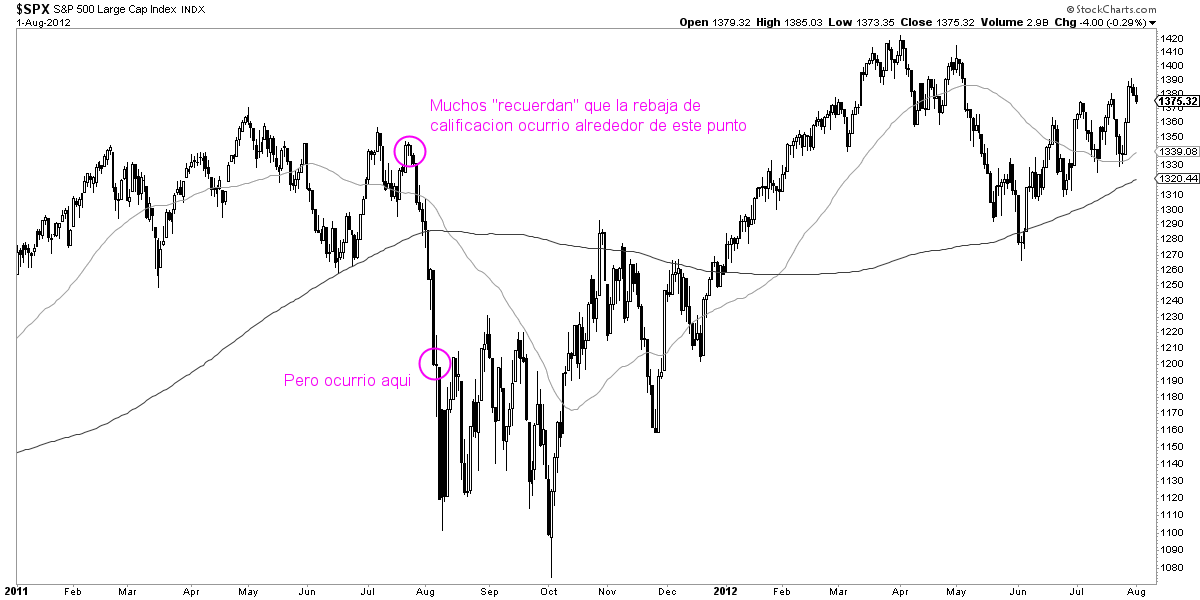

Hoy en día mucha gente señala que cuando en 2011 Standard & Poor´s rebajó un grado la calificación crediticia de la deuda soberana de los Estados Unidos (desde AAA hasta AA+), en lo que era la primera vez en la historia que esto ocurría, "los mercados entraron en pánico declinando un -20%".

Esta historia es falsa, o lo que es lo mismo, se recuerda mal. El verano y otoño de 2011 fueron unos momentos calientes en los mercados porque, aparte de producirse una desaceleración global, una nueva recesión se estaba desencadenando en Europa, algo que pondría contra los límites las primas de riesgo de los países del sur del viejo continente.

Y en medio de todo ese asunto, hubo una negociación sobre el techo de la deuda en Estados Unidos, que se aprobó el 31 de julio de 2011. Y pocos días después, el 5 de agosto, fue cuando Standard & Poor´s rebajó la calificación de la deuda estadounidense. Pero eso ocurrió cuando ya previamente se había materializado casi toda la caída de aquel verano. No antes.

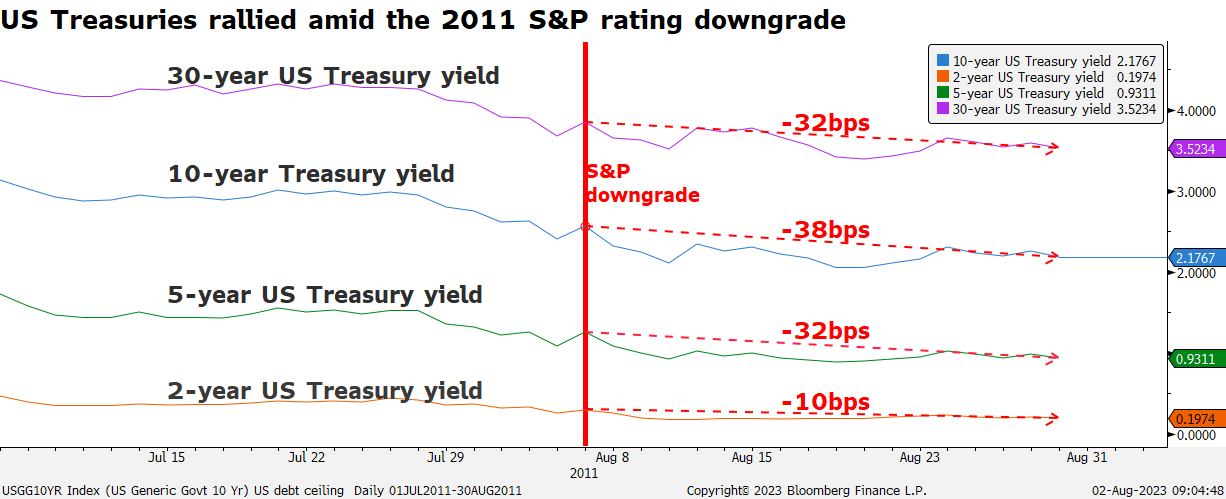

Y a pesar de la rebaja de calificación, los bonos subieron en precio (bajaron en yields) durante las siguientes semanas, a medida que los temores del mercado sobre la crisis europea se acrecentaban.

¿Tiene razón Fitch en rebajar la deuda estadounidense de "máxima calidad" al grado de "muy muy alto nivel de calidad"? Probablemente sí. Pero resulta que es irrelevante y que eso no nos va a decir nada sobre lo que harán los mercados a corto, medio o largo plazo. Que es lo mismo como decir que lo que diga Fitch es irrelevante del todo

.

Volatilidad en el mercado de bonos

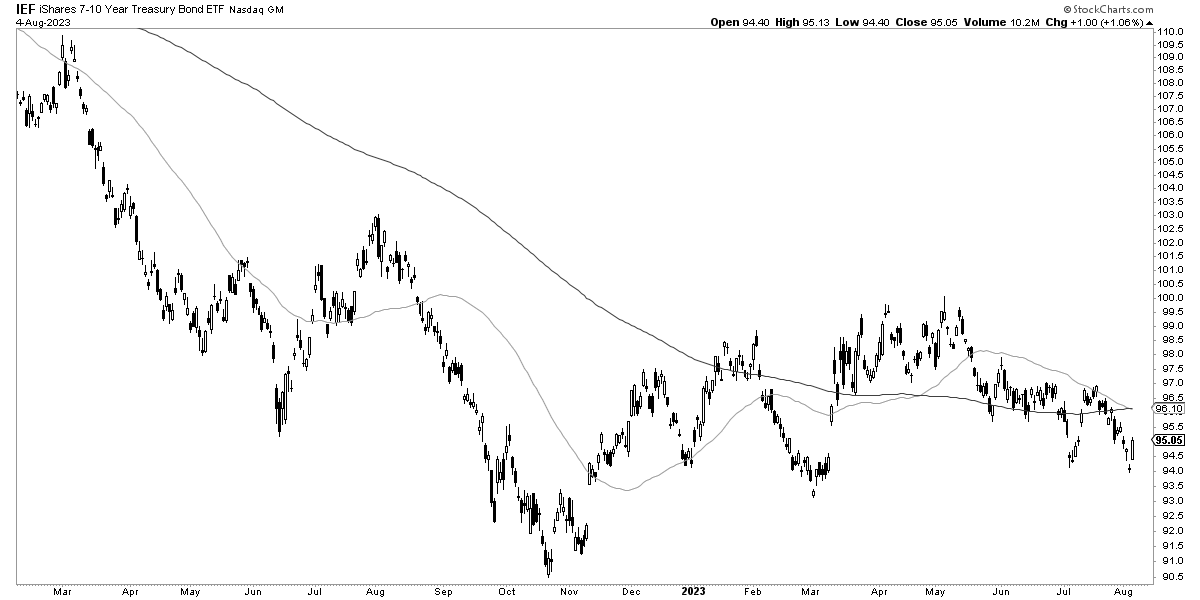

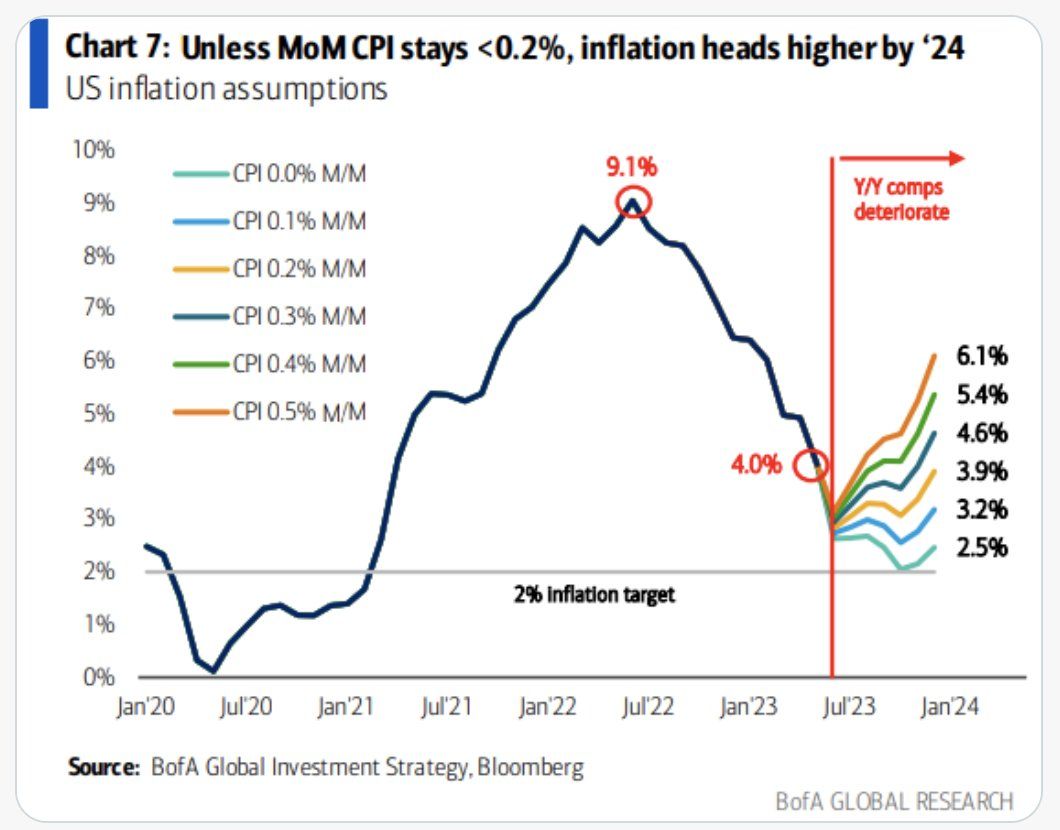

Coincidiendo con el movimiento de Fitch, el mercado de bonos ha declinado durante unos días y ha vuelto a sacar previsiones llamativas como que el yield de los bonos a 10 años estadounidenses repuntarán por encima del 5% (está en el 4,06% en estos momentos).

¿Puede ocurrir esto? Sinceramente no lo sé, aunque lo dudo con los datos actuales de inflación que tenemos ahora mismo.

Lo cierto es que si miramos la evolución de los precios de los bonos, por ejemplo a través del popular ETF IEF, éstos han caído hasta donde llegaron hace un mes y, de hecho, el viernes comenzaron a rebotar, al menos por el momento. Es más, lo que se observa es que los bonos están en un amplio lateral desde hace más de un año, en una fase en la que la inflación ha ido mejorando.

Para realmente ver una continuación del mercado bajista en los bonos, la inflación tendrá que sorprender al alza en las siguientes semanas o meses. Esto es algo que tratamos en la última Masterclass.

Recuérdese que todo el mundo sabe que por el efecto base de la inflación de hace un año, la inflación interanual puede rebotar desde este punto y que por ello la clave será leer la inflación a través de las lecturas intermensuales y que éstas nos superen el rango de los últimos meses. En todo caso, como vengo haciendo, cada mes repasaremos el estado de la inflación.

Ahora mismo la tendencia en el mercado de bonos es lateral y como señalé en la última Masterclass del mes de julio, esta situación se puede prolongar por tiempo indefinido hasta que la FED empiece a recortar tipos de interés. Ese será el momento en el que el mercado de bonos despegará y se volverá interesante tanto para inversores como para especuladores.

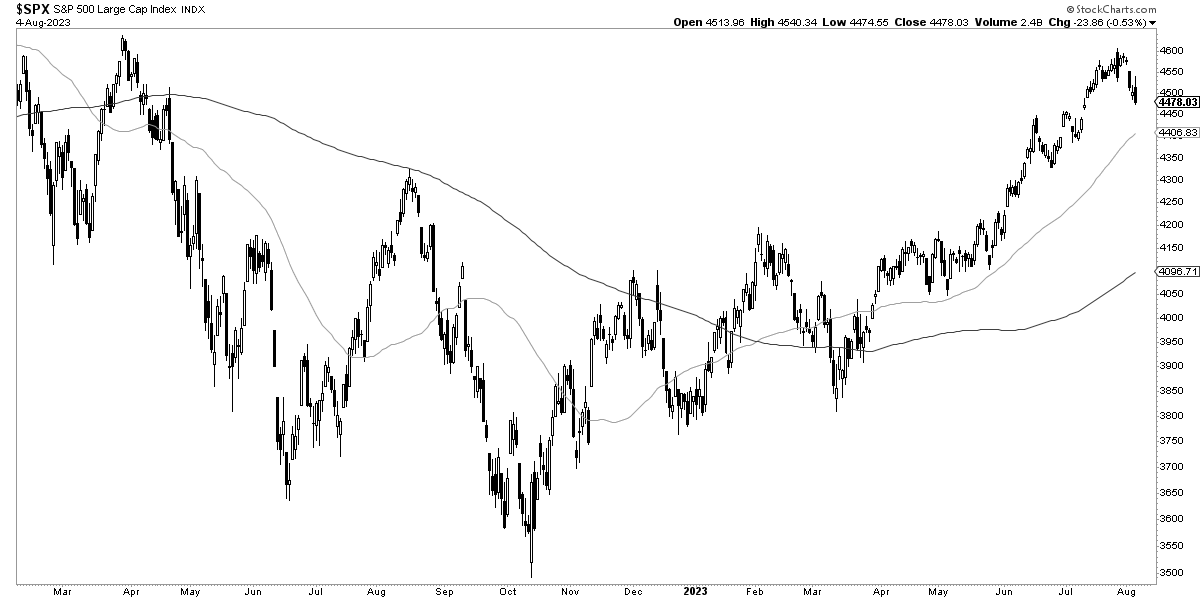

Corrección en la bolsa

El 18 de junio publiqué aquí en el Club un artículo titulado "El mercado va a corregir. Y te tendría que dar igual". Lo publiqué porque pensaba que una corrección estaba cerca en el tiempo y porque sé que uno de los mayores errores que cometen los inversores es tratar de olvidar la tendencia general para intentar jugar las oscilaciones menores del mercado de acciones, oscilaciones que por lo general son imposibles de adelantar porque típicamente se producen por giros repentinos en el sentimiento de los inversores, muchas veces causados por noticias también sorpresivas e imprevisibles.

Desde hace tiempo el mercado, es decir la bolsa, busca excusas para corregir. Al fin y al cabo, cuando un índice lleva tiempo sin tocar sus medias de 50 o 200 sesiones, algo "tiene" que ocurrir para que el mercado toque de nuevo esas medias. Si no fuera así las bolsas subirían de forma indefinida y ya sabemos que eso no es el comportamiento normal del mercado de valores, que tiende a fluctuar.

Lo vuelvo a repetir. Por supuesto que el mercado va a corregir porque esa es su naturaleza, pero lo importante es si seguimos en una tendencia alcista o no y mi opinión es que así es.

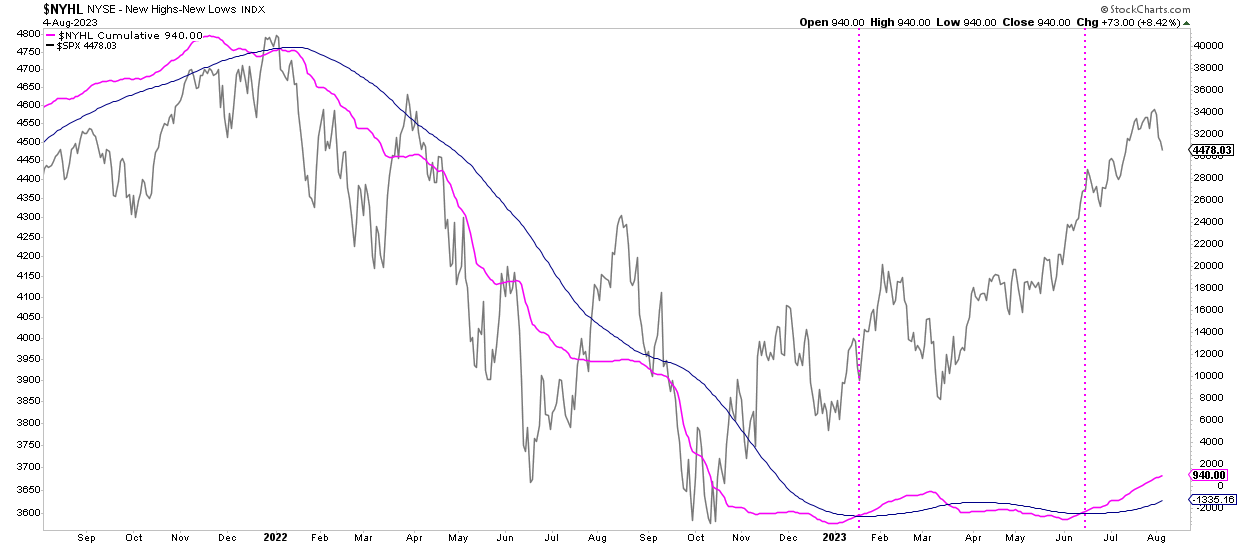

Uno de los datos más interesantes a seguir desde aquí es el de la amplitud de mercado. De momento la amplitud es positiva y eso tiene que favorecer un pensamiento optimista, más allá de las correcciones que inevitablemente han de llegar.

El próximo jueves 10 de agosto se conocerá el dato de inflación en Estados Unidos, así que esa es la próxima gran cita en la agenda macroeconómica y la que moverá los mercados en las siguientes semanas. Lo comentaremos aquí.