"Los mercados alcistas nacen en el pesimismo, crecen en el escepticismo, maduran en el optimismo y mueren en la euforia"

Sir John Templeton

El sentimiento de mercado es una de esas cosas que siempre está en la mente de los inversores, porque éstos saben que históricamente el punto de mayor peligro inversor es justo después del momento de mayor euforia. Y viceversa, antes del comienzo de los mejores momentos para invertir, el sentimiento pesimista suele alcanzar sus máximas cotas.

En el actual ciclo son muchos los inversores que creen que no se han visto niveles de pesimismo que "garanticen" el nacimiento de un nuevo mercado alcista, quizás porque no se ha visto una gran capitulación o un "crash" bursátil pronunciado.

Pero lo cierto es que no siempre tienen porque darse este tipo de grandes capitulaciones y a lo largo de la historia varios mercados alcistas han visto la luz sin alcanzarse un sentimiento negativo extremo.

Sin embargo, lo que sí existe en la actualidad, es el caldo de cultivo típico en el que nacen los mercados alcistas, es decir, se parte de una fase de alto pesimismo tal y como voy a mostrar.

Después de muchos años estudiando el sentimiento y los límites analíticos del mismo, mi preferencia no es tanto el estudio de indicadores de sentimiento bursátiles como de indicadores de sentimiento sociales ya que, al fin y al cabo, los mercados tienden a comportarse de una forma extremadamente contraintuitiva con respecto a cómo se perciben las cosas en la calle.

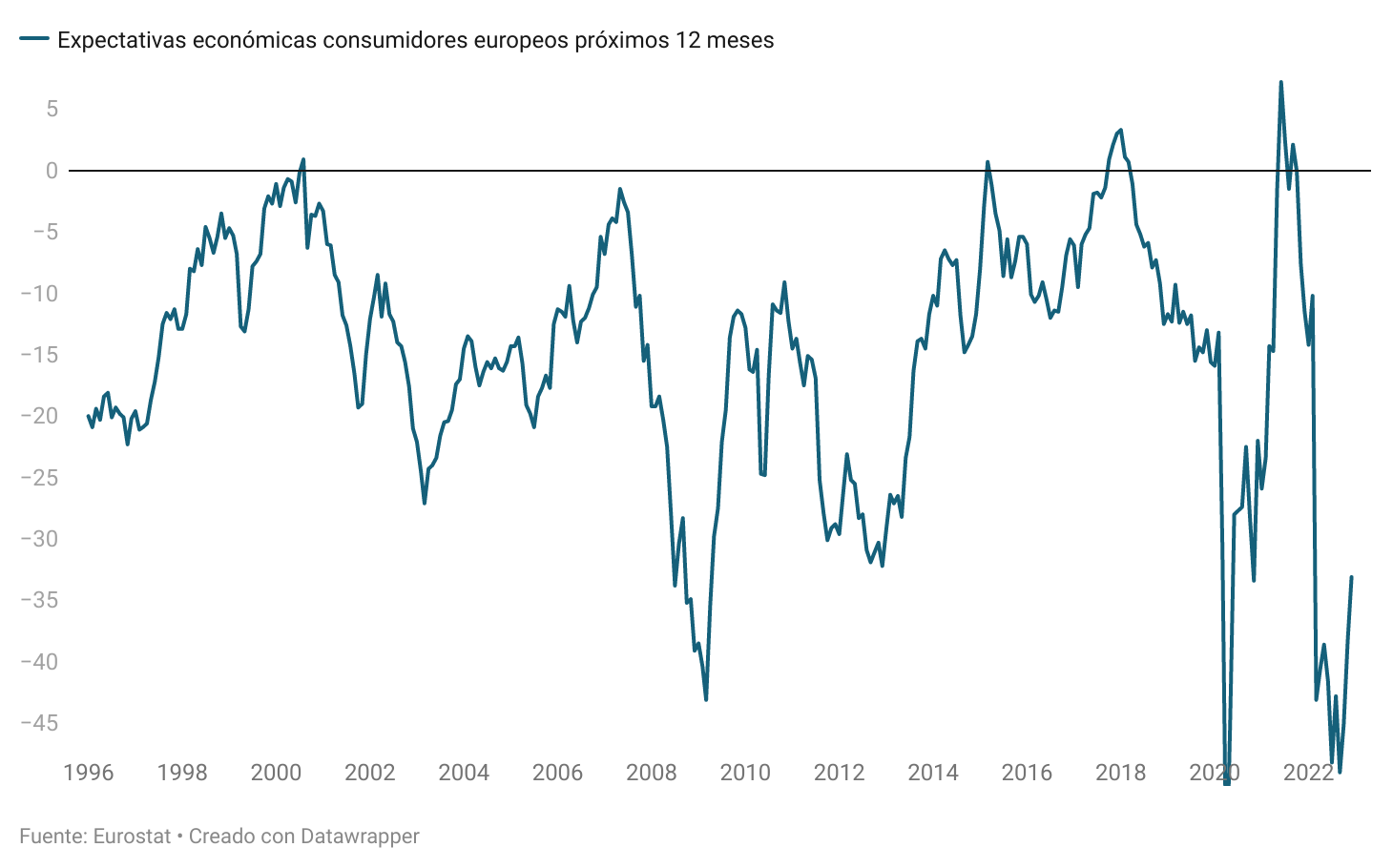

Un ejemplo es la encuesta a los consumidores en la eurozona, más concretamente sobre sus expectativas sobre la economía para los siguientes 12 meses y que vemos a continuación.

En julio de 2022 se alcanzó la cota más baja del actual ciclo con una lectura de -48,2 puntos, una cifra extremadamente pesimista y que en toda la historia de esta serie estadística que comienza en los años noventa, sólo mostró una lectura peor en una única ocasión, la de -58,6 en abril de 2020, en el momento más agudo de la pandemia.

La economía y los mercados son cíclicos y niveles de pesimismo extremo en la calle suelen lograr que la renta variable se aprecie por encima de la media tras esos picos de temor social.

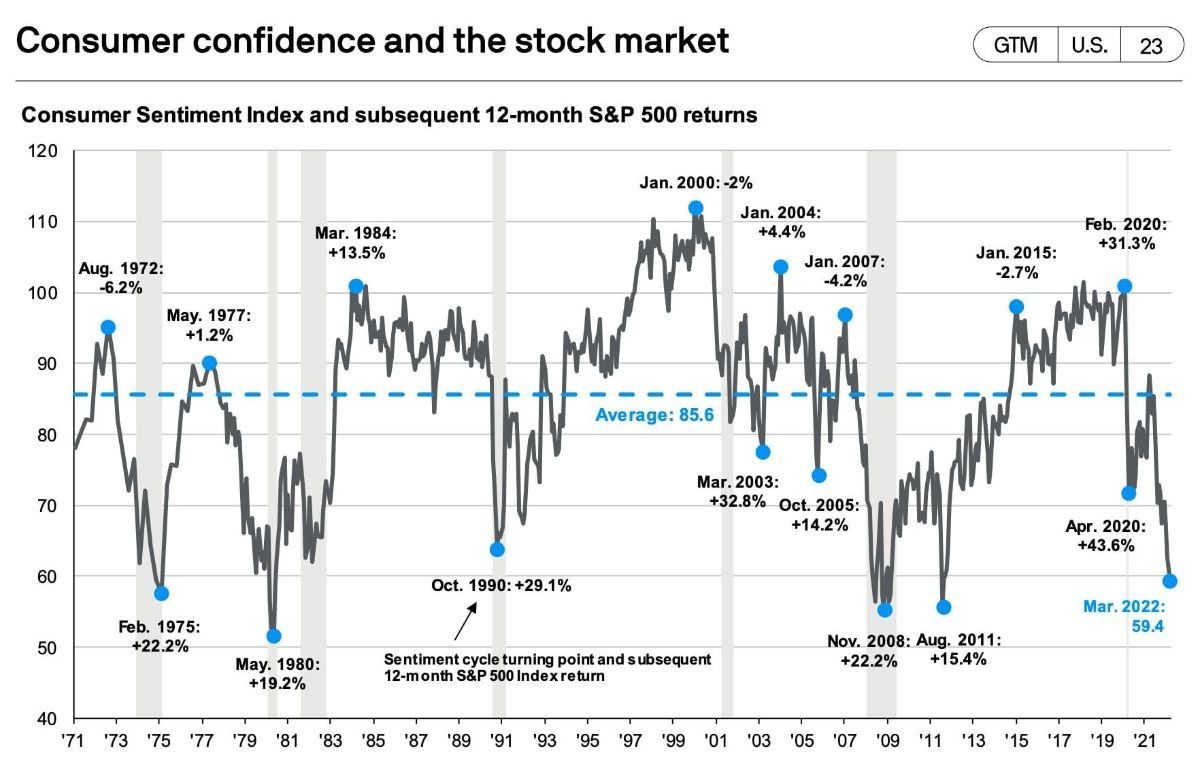

Esto mismo lo podemos ver en la encuesta a los consumidores estadounidenses que lleva a cabo desde hace décadas la Universidad de Michigan. Observen como lecturas negativas extremas de los consumidores suelen ser seguidas de excelentes rentabilidades en las bolsas.

Aparte de que creo que estamos en un nuevo mercado alcista como expliqué hace casi ya dos meses, tanto por factores macro como por factores técnicos, el sentimiento de la gente de la calle está donde suele estar cuando comienzan los mercados alcistas.

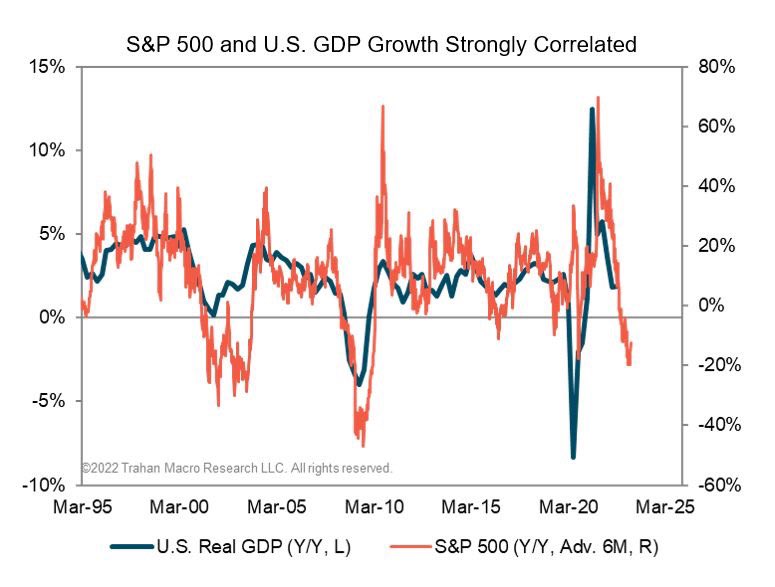

Dejando atrás el ánimo de la calle, podemos ya centrarnos en lo que piensan y sienten los inversores. Lo primero de todo, muchos señalan que el mercado no ha puesto precio a una recesión. Sin embargo, el tipo de corrección experimentada por el S&P 500 en 2022, de hasta un -27%, y del -37% en el caso del Nasdaq 100, es el tipo de caída que se produce cuando el mercado precisamente descuenta una recesión o contracción del PIB como podemos ver en el siguiente gráfico.

Por supuesto, si las cosas se ponen todavía peor en la economía y la recesión que llega -si finalmente llega- es peor de lo descontado, los mercados van a sufrir. Pero para pensar eso, habría que tener muy claro que la recesión va a ser terrible. Yo personalmente no tengo ningún dato que apunte en esa dirección.

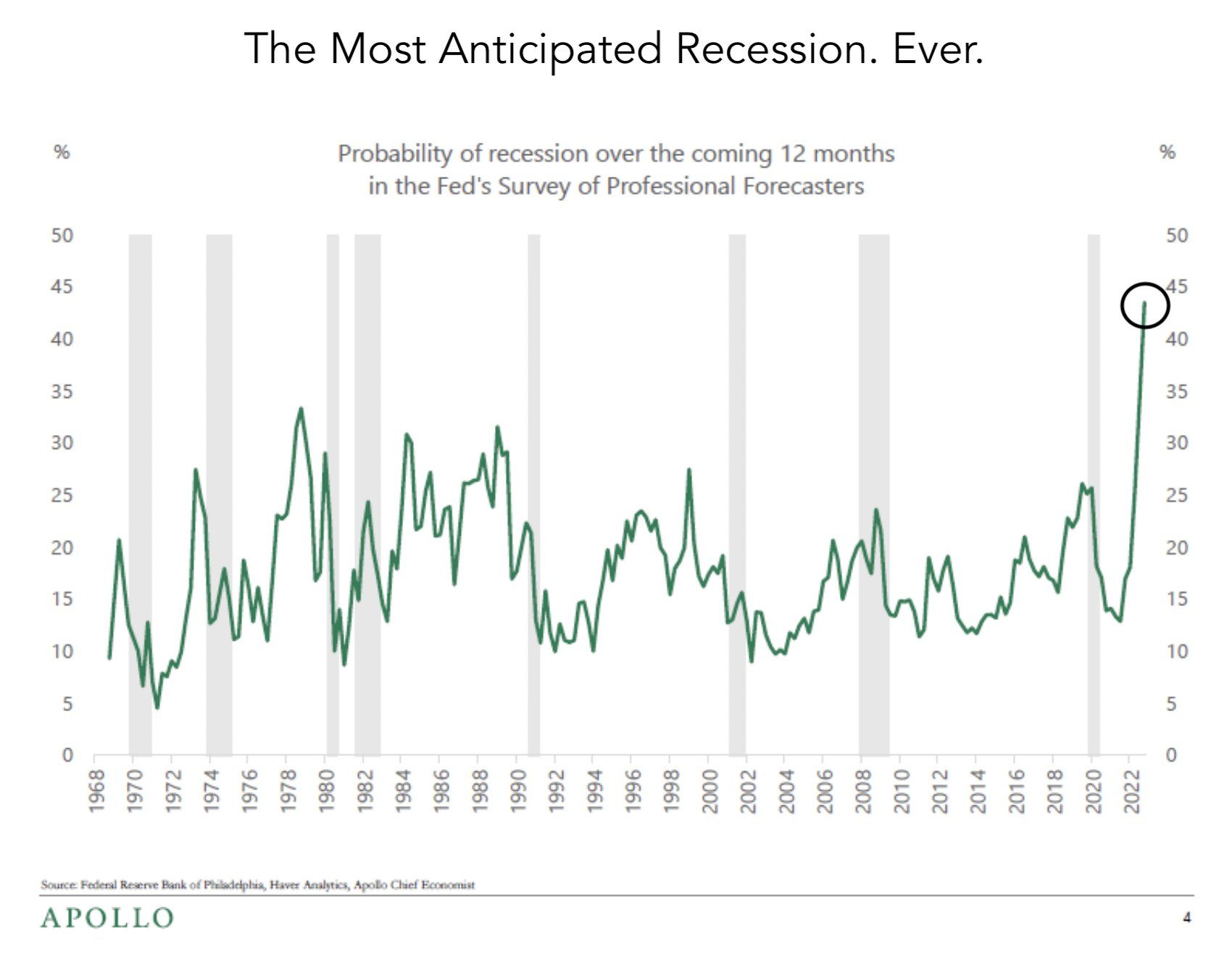

Una de las curiosidades de este ciclo, es que parece ser que es la recesión más pronosticada de la historia, según la encuesta que la propia Reserva Federal hace los economistas. Que esto sea así, sería un signo más de que muchas cosas que podrían pasar en la economía, ya han sido reflejadas en las cotizaciones.

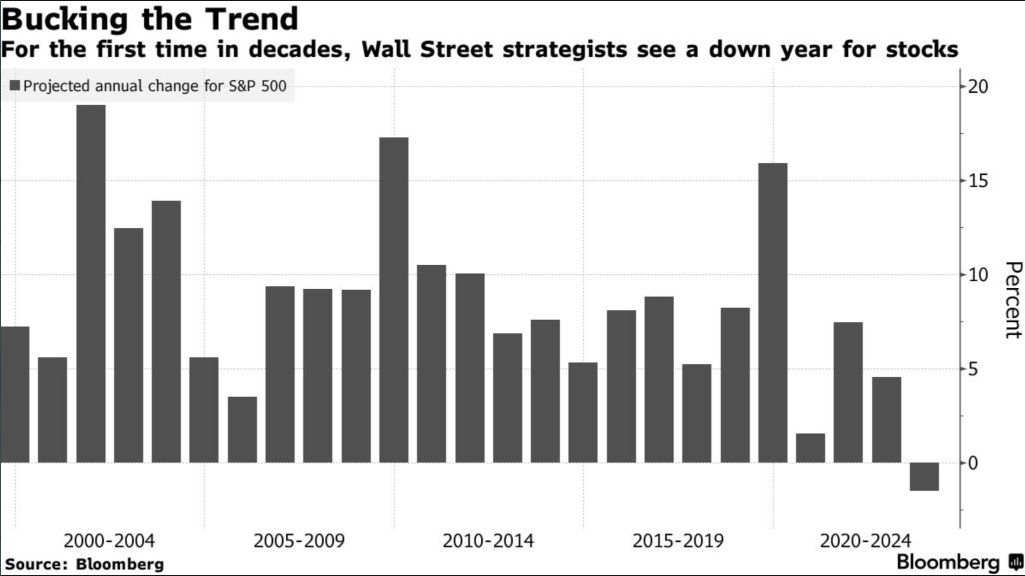

De hecho, muy en línea con esto, es curioso que según la encuesta que hace Bloomberg a los analistas de mercado en EE.UU., este 2023 va a ser la primera vez que el consenso es bajista en décadas. ¡En décadas!

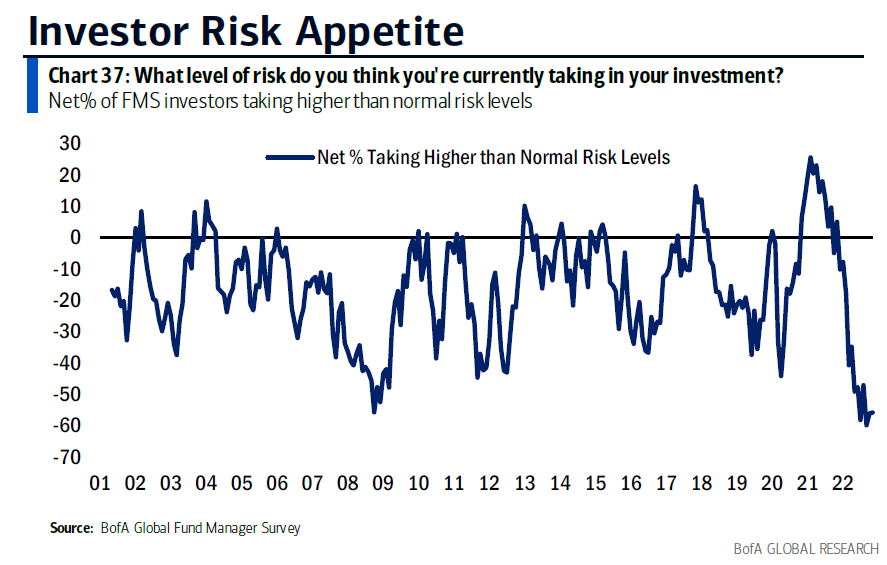

Y ese pesimismo de los analistas está alineado con el pesimismo de los gestores, según la encuesta que hace Bank of America. Según las propias respuestas de estos gestores, resulta que están en el momento de una exposición más cauta (= mayor pesimismo) de toda la serie histórica.

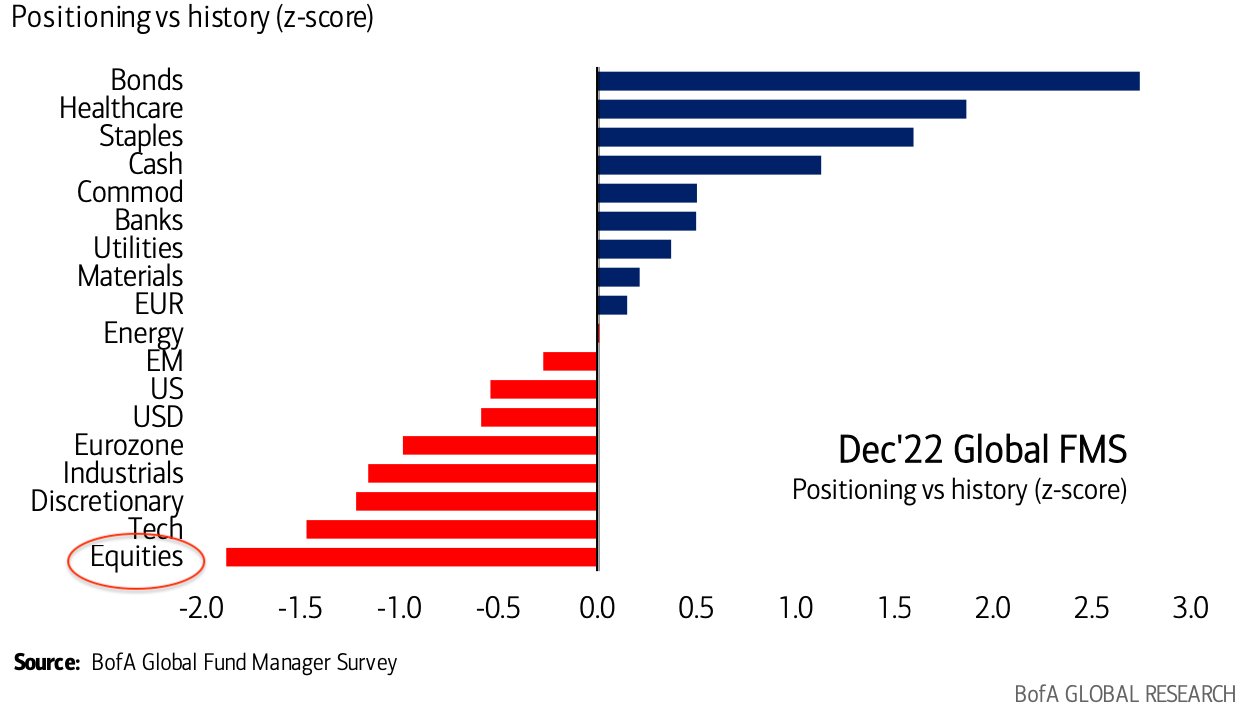

Y en consonancia con ello, su activo menos favorito son las acciones y en especial los sectores cíclicos, los que más suben cuando la bolsa sube.

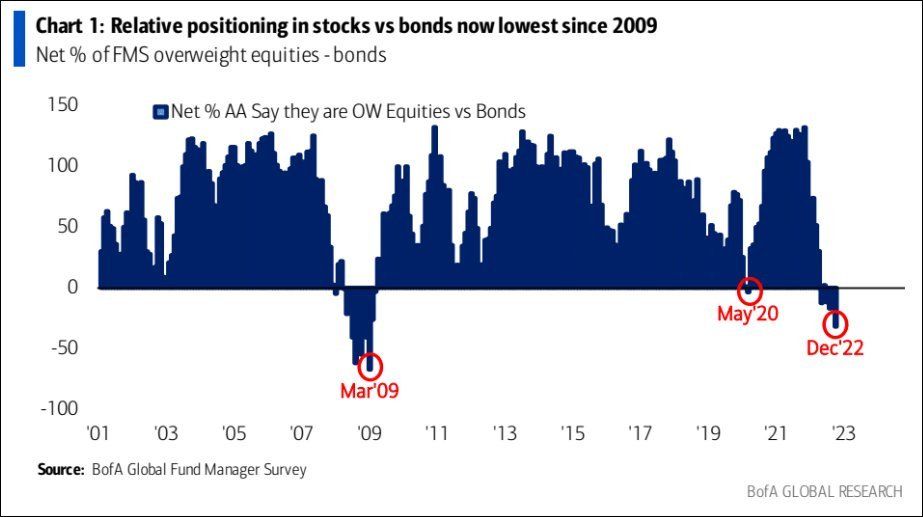

Este tipo de cautela de los gestores globales, donde prefieren evitar la renta variable en favor de los bonos, es algo excepcionalmente poco frecuente y que suele darse cerca de los mínimos bursátiles tras producirse mercados bajistas, tal y como podemos ver en el siguiente gráfico.

Así que tenemos a la gente de la calle, a los economistas, a los analistas y a los gestores es una situación de mayor pesimismo que un pavo antes de Acción de Gracias.

¿Y cómo están los inversores más pequeños en el espectro de sentimiento bursátil?

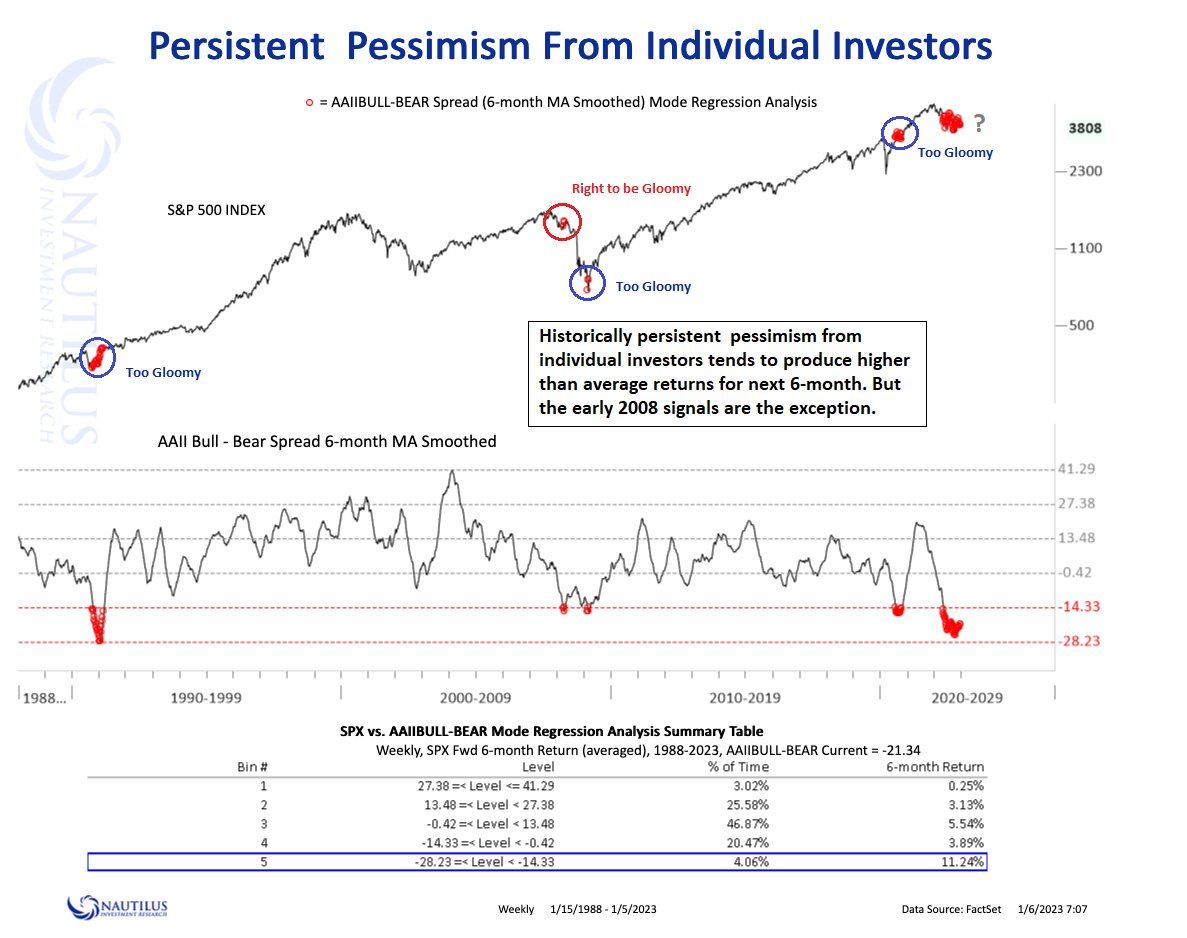

Sí, lo has adivinado, están igual de pesimistas. Según la muy seguida encuesta de American Investors (AAII), el pesimismo actual es el típico que se produce al comienzo de los mercados alcistas.

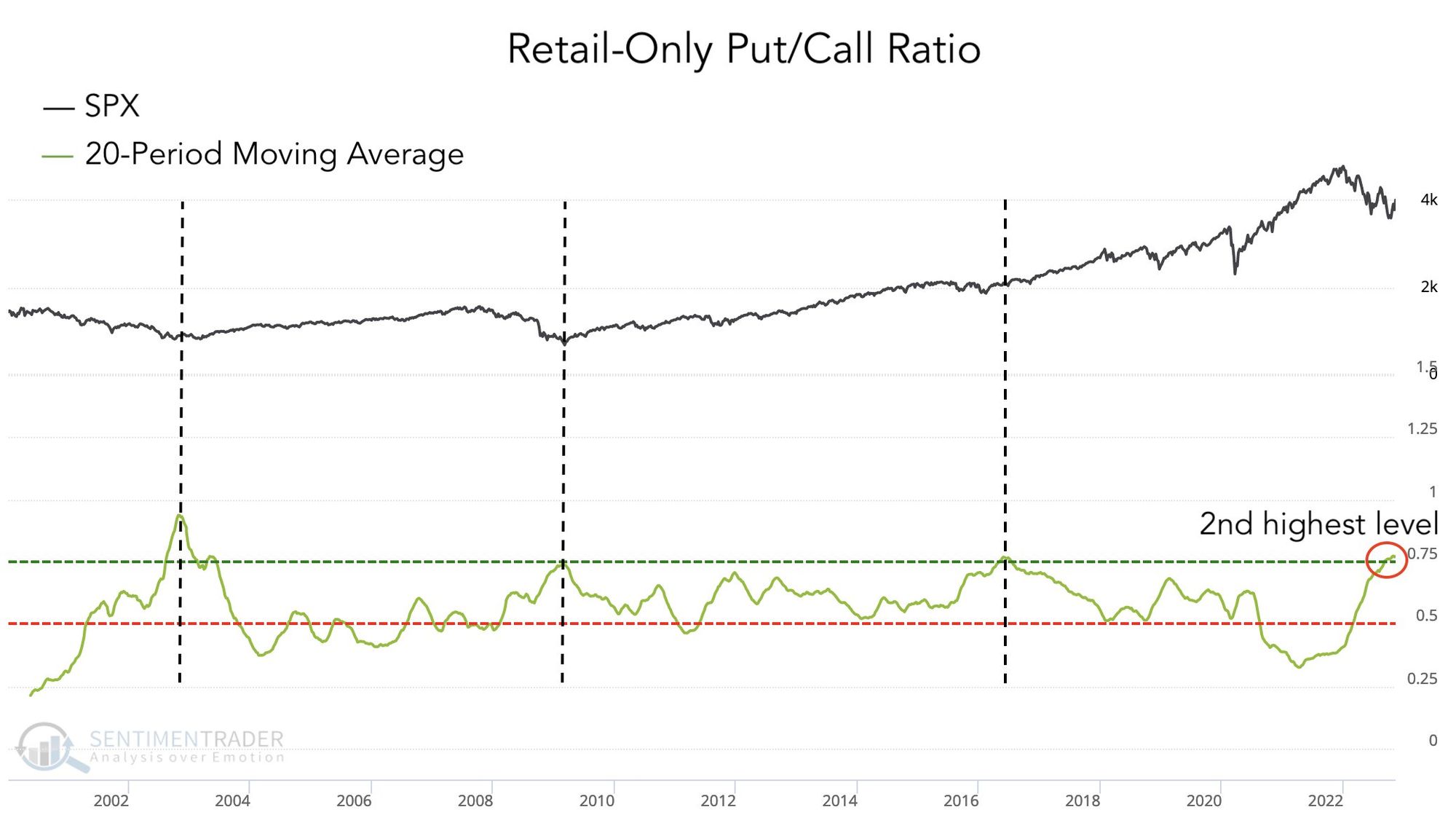

La compra de PUTs (opciones bajistas) sobre el mercado por parte de los inversores minoristas, está en niveles típicos del comienzo de nuevos mercados alcistas.

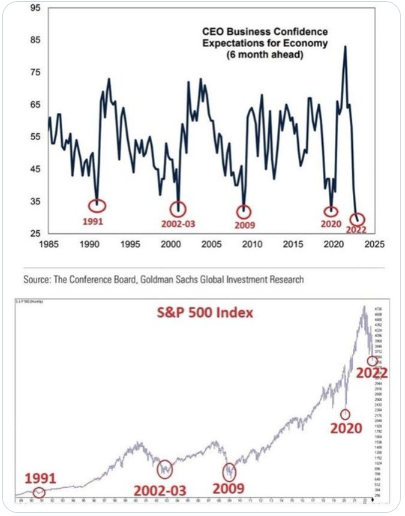

Y por no dejar fuera a nadie, también podemos mencionar a los CEOs o consejeros delegados de las empresas en EE.UU. los cuales, por supuesto, también son muy pesimistas. Pero como bien señala el siguiente gráfico, esos extremos de pesimismo se suelen corresponder con puntos excelentes desde el punto de vista bursátil en los siguientes trimestres y pocos años.

Con todo ello mi pregunta es ¿cómo es posible que se niegue el pesimismo imperante? Ahí están los datos. Si tienes datos alternativos, por favor déjalo en los comentarios y lo revisamos.

Pero por la amplitud de todos los indicadores de sentimiento vistos aquí, que incluyen a la gente de la calle, a los máximos dirigentes de las empresas, a los analistas, a los gestores y a los inversores minoritarios y hasta al propio mercado que ya ha descontado una recesión con sus caídas de 2022, para mí la respuesta está clara.

Yo no invierto siguiendo el sentimiento, porque no soy capaz de utilizarlo de forma eficaz en un sistema de inversión, pero lo llevo siguiendo toda mi vida y lo que estoy viendo ahora me dice que, si bien no existen las certezas, las probabilidades son muy alcistas desde este punto, más cuando los factores macro han comenzado a mejorar.