Primeras reacciones a Trump: bolsas arriba y bonos hundidos

La primera reacción de los mercados a la victoria de Trump son toda una declaración de intenciones que hay que entender en todo su contexto.

La primera reacción de los mercados a la victoria de Trump son toda una declaración de intenciones que hay que entender en todo su contexto.

Los mercados, que en definitiva son un mecanismo continuo de descuento de expectativas, llevaban semanas poniendo precio a la victoria de Trump, con (1) subidas en las bolsas descontando un entorno regulatorio y fiscal más favorable para las empresas, (2) con caídas en los bonos soberanos descontando un mayor déficit (nadie se cree lo de que Elon Musk recortará gasto) y, (3) con un dólar más fuerte como consecuencia de ese mayor déficit, que podría traducirse en más inflación y, por tanto, en una Reserva Federal más restrictiva con tipos de interés más elevados.

En ese sentido, los mercados financieros acertaron cotizando la victoria de Donald Trump y, luego, la reacción del día post electoral, ayer 6 de noviembre, solo ha sido una aceleración de esas tendencias previas. Mi opinión, mi análisis a día de hoy con los datos que tengo en la mano, es que esas reacciones del mercado probablemente son correctas, con la excepción del Oro que ayer declinó un -3% aproximadamente. Para mayor claridad, me explico hablando de forma separada para cada tipo de activo de inversión.

Aquí no hay muchos secretos. Trump es profundamente pro-mercado, de hecho toda la vida Donald Trump ha representado el papel de un billionaire amante de los negocios, del libre mercado, del éxito empresarial y, además, con ese toque tan kitsch que le caracteriza.

Es decir, a veces en la vida las cosas son así de sencillas o directas. Todo el mundo sabe que Trump no sólo no va a ser un impedimento para que los mercados se aprecien, sino que sabemos que el hombre de tez naranja, literalmente observa de cerca la evolución del S&P 500 para hacerse una idea de si las cosas están funcionando o no.

Así, con esta obsesión porque el mercado se aprecie, por ser éste uno de los barómetros clave de su gestión, junto con el hecho de que ha prometido recortes de impuestos y menos regulaciones, el mercado por defecto no puede sino subir.

Es decir, si personalmente ya era alcista porque la economía sigue creciendo y porque el conjunto de mercado (amplitud de mercado) acompaña al alza, que Trump esté en la presidencia es un factor más para seguir siendo alcistas. Al fin y al cabo, es casi lo contrario de un revolucionario bolchevique.

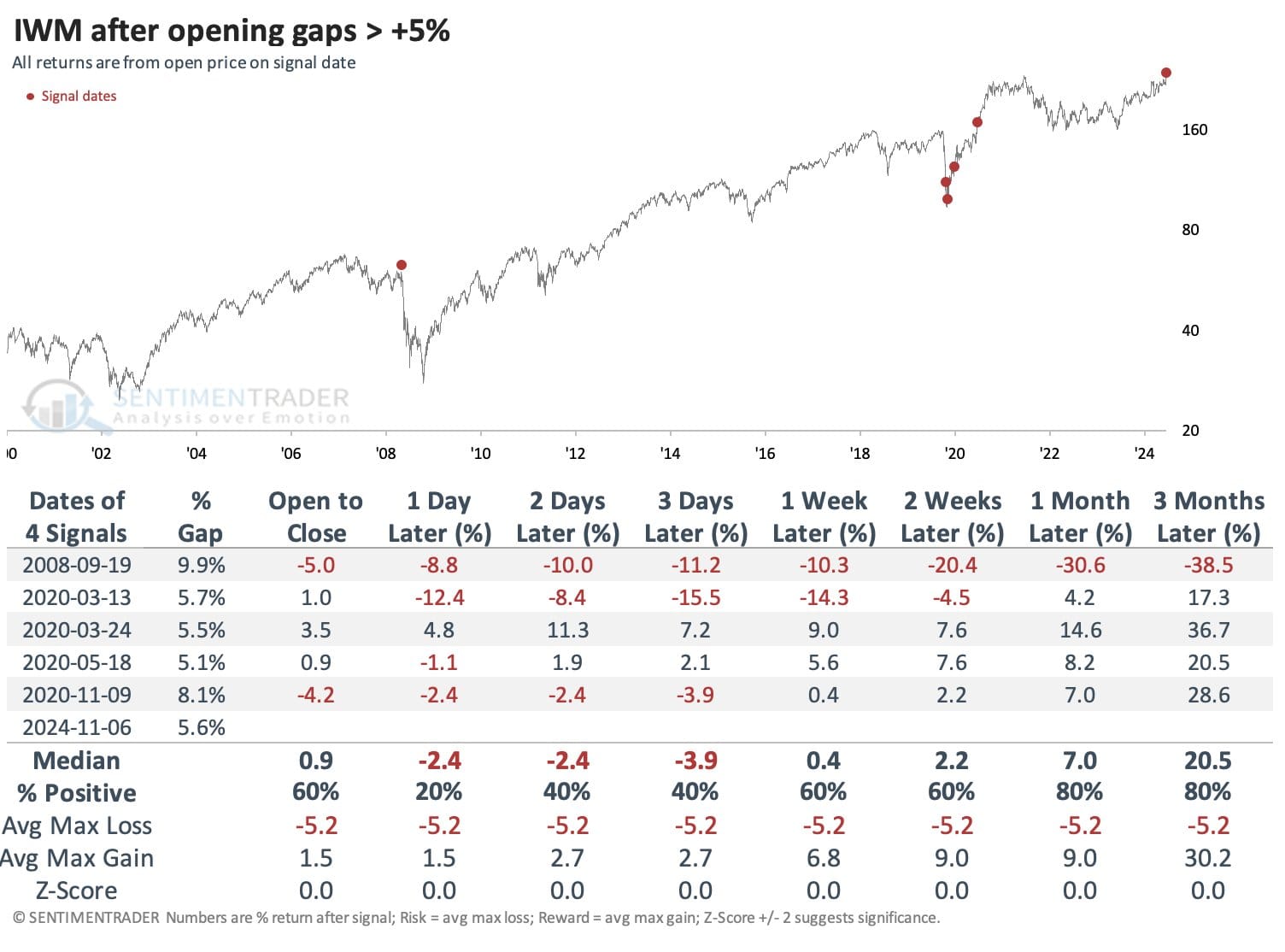

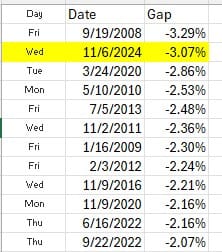

Y así, con esta lógica, las bolsas repuntaron con fuerza a la noticia de su victoria, con el índice Russell 2000 de pequeñas compañías ("small caps"), las cuales son las más sensibles a las variaciones del ciclo económico, abriendo en su negociación del día 6 de noviembre con un repunte o "gap de apertura" mayor al +5%, algo que suele ocurrir en momentos muy especiales e interesantes del ciclo bursátil.

Es por todo esto que mi sesgo y opinión es que, más allá de correcciones de corto plazo, la tendencia alcista sigue firme y se puede confiar en ella.

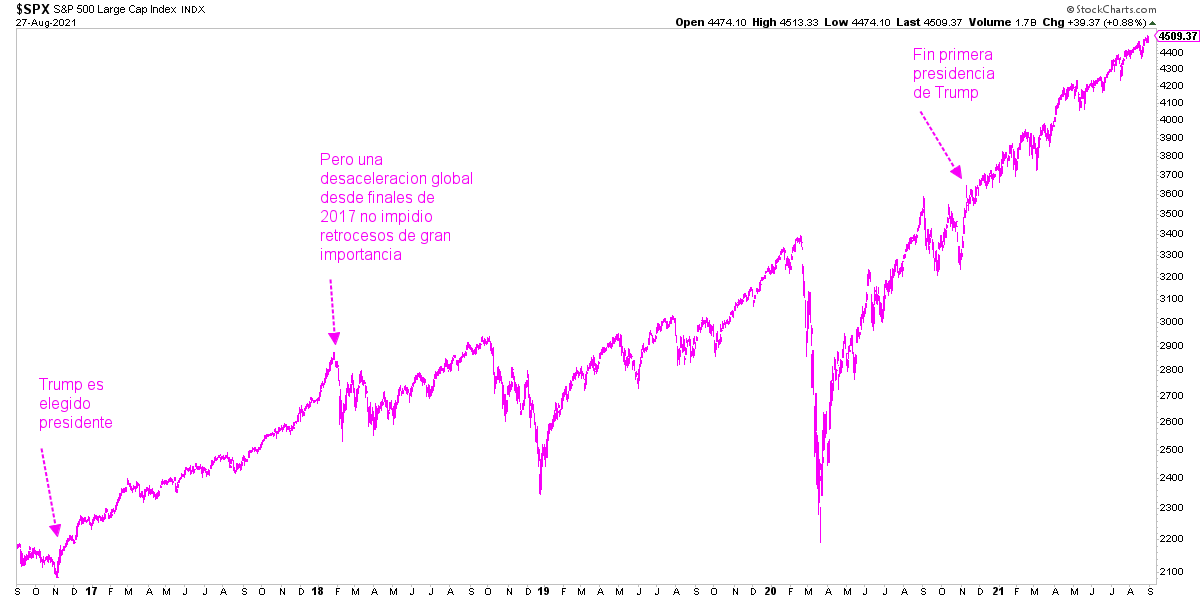

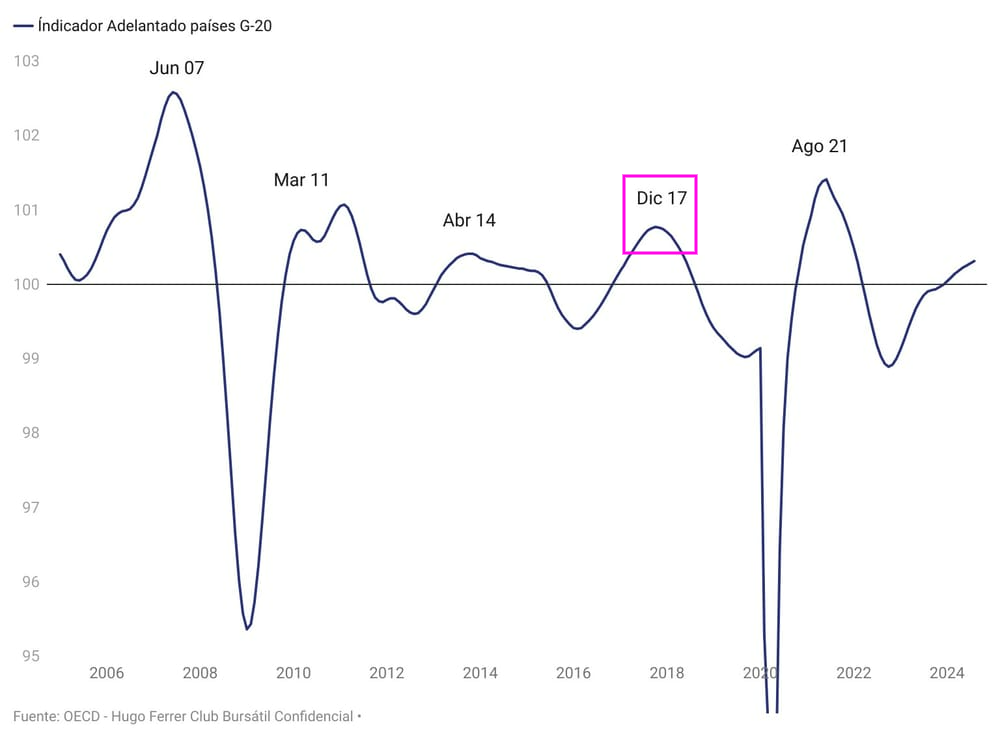

Dicho esto, recuérdese que esta lógica es válida mientras se observe crecimiento económico acelerado a nivel global, ya que incluso con Trump en la presidencia, los mercados entraron en una fase de gran volatilidad a partir de enero de 2018 y en un casi mercado bajista a finales de 2018 cuando la economía mundial crecía, pero ya de forma desacelerada.

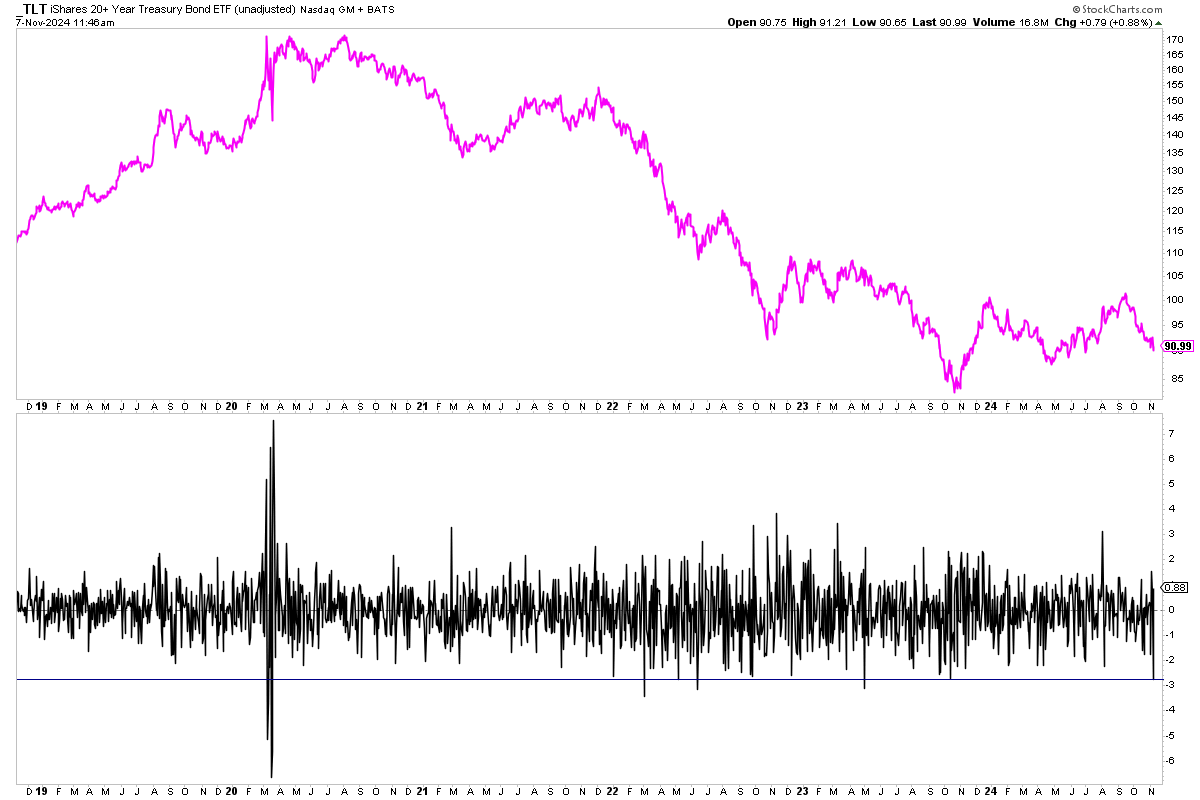

La cara negativa del efecto Trump es el gigantesco mercado de bonos soberanos, que sufrió uno de sus peores gap de apertura de la historia, con el ETF "TLT", compuesto de bonos soberanos de EE.UU. a más de 20 años de vencimiento, recibiendo un duro mazazo.

Como se puede observar en el siguiente gráfico de dicho ETF "TLT", la tendencia de las últimas semanas venía siendo bajista y, la caída de ayer del -2,74% en una sola sesión, es muy típica de fases bajistas del mercado de bonos.

Por ejemplo, en los últimos 6 años hemos visto caídas tan pronunciadas a un día, cuando el mercado de bonos estaba haciendo techo a mediados de 2020 y luego durante el histórico mercado bajista de 2022 (el cuál ha sido el peor mercado bajista de la renta fija soberana de Estados Unidos desde su fundación).

Con ello, si la historia es una guía, el ver los bonos retroceder con fuerza no es una noticia positiva para la renta fija de aquí en adelante. Dicho esto, no es que personalmente espere un gran mercado bajista desde este punto, algo difícil cuando los bonos ya ofrecen una interesante rentabilidad anual que hace de colchón, pero, desde luego con Trump en la presidencia, va a estar difícil que los bonos se aprecien a no ser que llegue un enfriamiento macro o directamente una crisis económica, tal y como ocurrió en 2020.

Esta reacción del mercado de bonos a la presidencia de Trump, claramente se debe a la creencia de que sus medidas de recortes de impuestos no irán acompañadas de recortes en el gasto público y que, por tanto, la impresora que es la emisión de deuda federal, seguirá funcionando a toda máquina, algo que es de naturaleza muy inflacionaria.

Nadie cree que ni con Elon Musk como potencial "superministro de recortes", Trump podrá practicar una política fiscal restrictiva porque eso sería tener un pensamiento "muy alemán" de apretarse el cinturón, con políticas anti crecimiento cuando Trump es justo lo contrario.

"Como hemos dicho muchas veces, la evolución actual de la política fiscal es insostenible" (Jerome Powell, presidente de la Reserva Federal, 7 de noviembre de 2024)

A la mínima que un recorte fiscal haga enfriar la economía, el presidente Trump revertirá ese recorte y lanzará los estímulos necesarios para seguir creciendo a cualquier precio.

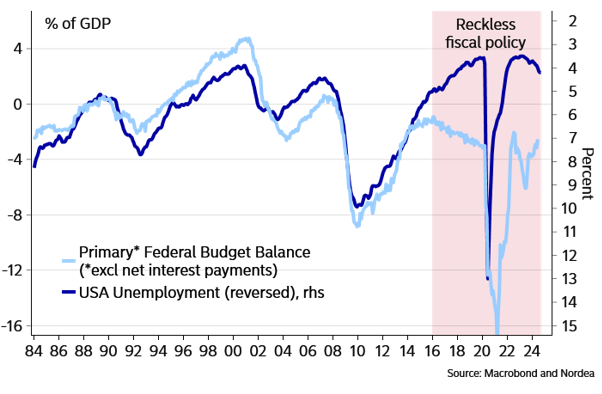

No olvidemos que fue bajo su presidencia cuando comenzó una gran divergencia histórica (siguiente gráfico) entre déficit público y la evolución macroeconómica del país: por primera vez en décadas el gobierno emitía deuda (imprimir dólares) de forma absolutamente indiferente de si el empleo (la economía) mejoraba o no.

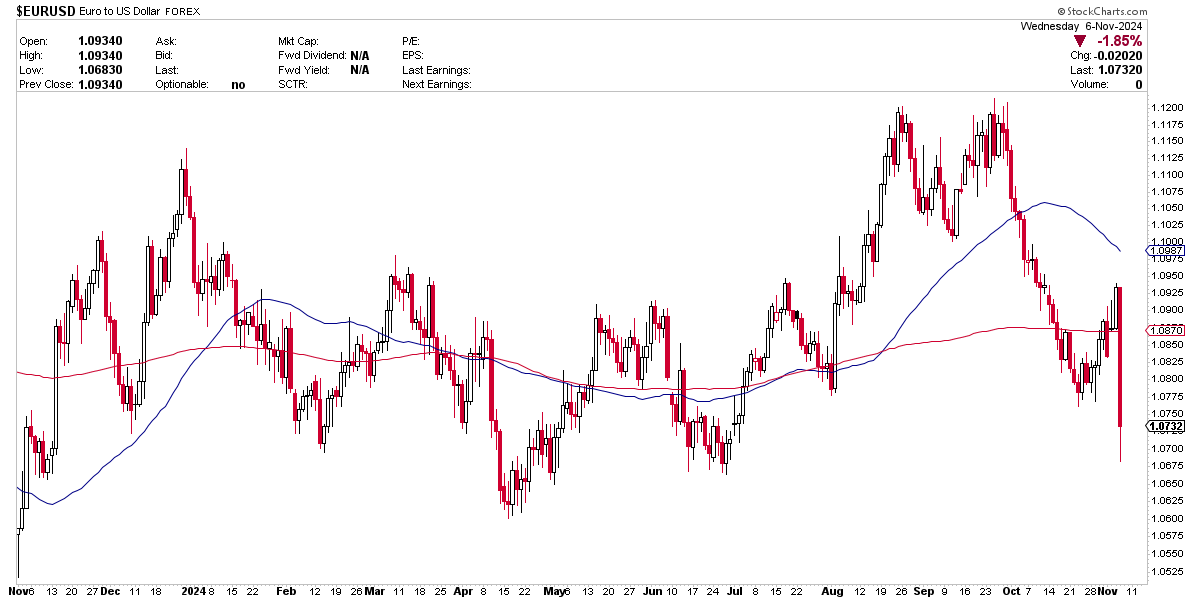

Estas causas que afectan a la renta fija soberana, son las mismas que hicieron que ayer 6 de noviembre el dólar estadounidense se apreciase un 1,85% con respecto al euro, una magnitud enorme para un tipo de cambio que suele ser relativamente estable. Tanto que no se veía una apreciación así desde marzo de 2020, en plena pandemia y que muestra lo significativo que es para los mercados la segunda presidencia de Trump.

Esta reacción de dólar al alza, no se debe a que el mercado crea que América será grande de nuevo, por parafrasear el eslogan de campaña de Donald Trump, sino porque al estimar mayor déficit y por tanto inflación, el mercado empieza a descontar que la Reserva Federal (FED) tendrá que aplicar una política monetaria más restrictiva.

Esto es aún más así cuando las políticas arancelarias de Trump son un fenómeno de naturaleza inflacionaria, ya que lo que antes valía X, ahora valdrá X + X% según los aranceles y otras barreras que Estados Unidos imponga a terceros países y productos.

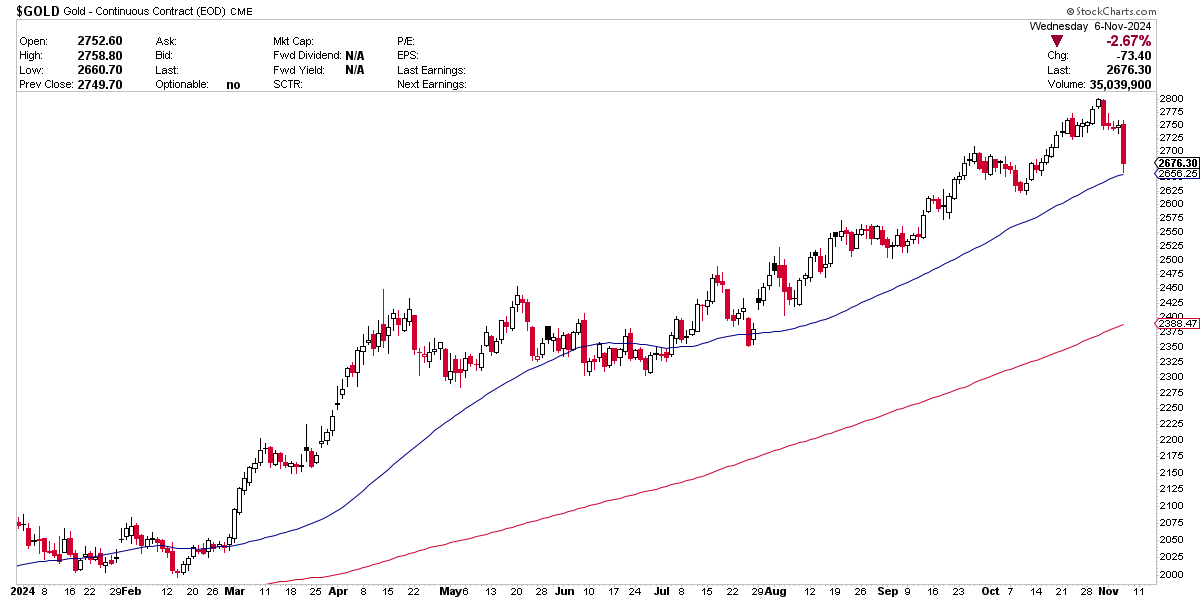

El Oro, que es uno de los activos que más y mejor brilla en este 2024 (+29,18% en el año), ayer tuvo un mal día, con caídas cercanas al -3%. Esto ha hecho preguntarse a muchos si la llegada de Trump sería un factor negativo para el metal dorado, sobre todo teniendo en cuenta que Trump, en principio, trae vientos de paz dada su actitud general de no intervención en los asuntos de otros países.

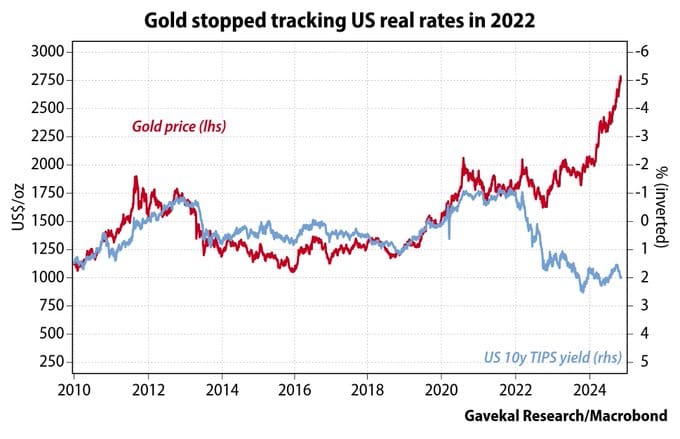

Dicho esto, lo cierto es que el Oro solo repunta en tiempos de guerra de forma muy breve, y que lo que provoca sus tendencias son otras causas. A vista de lo ocurrido en los últimos años, para que el Oro revierta su tendencia alcista más allá del efecto de los tipos de interés reales, los países no alineados con Occidente (China, Rusia, Irán y otros), tendrían que volver a confiar en el sistema financiero internacional, una confianza que perdieron cuando Occidente confiscó a Rusia casi 300.000 millones de dólares en activos financieros que dicho país tenía en el exterior, tras la invasión rusa sobre Ucrania.

Si esos países no alineados recuperan la confianza en un sistema financiero internacional neutral, entonces el Oro podría revertir su tendencia alcista, pero esto es algo dudoso que ocurra en poco tiempo, si es que ocurre, y además no parece probable porque Trump solo estará 4 años y la próxima administración estadounidense podría cambiar de nuevo las reglas del juego.

Desde mi punto de vista los países no alineados han perdido la confianza en un sistema financiero neutral y no la van a recuperar nunca, con lo cual sus bancos centrales van a seguir acumulando Oro en grandes cantidades.

En mi opinión el Oro declinó con fuerza en el día de ayer, porque el dólar se apreció mucho en un día, y resulta que el Oro se negocia sobre todo denominado en dólares, así que grandes variaciones en el dólar estadounidense tienen este efecto a corto plazo.

A diferencia de las acciones, que están reaccionando al alza cuando ya venían subiendo, y de los bonos que están reaccionando a la baja cuando ya venían declinando, o en un muy largo lateral si se prefiere, el Oro parece haber tenido un mal día en medio de una gran tendencia alcista como es en la que se encuentra.

Dado que los fundamentales del Oro no han cambiado o aún no tenemos noticia de ello, no cabe esperar un cambio de tendencia significativo.

Con todo ello, creo que el comienzo de la presidencia de Trump es alcista para la bolsa, negativo o neutral para los bonos y neutral para el Oro. Las inercias que estaban en marcha antes de su llegada, deberían seguir intactas.

En todo caso, cuando los datos cambien, nuestra opinión ha de cambiar igualmente.