Ya en mayo estuvimos ahondado (aquí y aquí) en la cuestión de la profundidad o amplitud de mercado. Este año el tema está siendo recurrente porque lo cierto es que se está produciendo la mayor divergencia entre lo que hacen unos pocos valores de gran capitalización (Nvidia, Apple, Microsoft, etc) y que tiran con relativa fuerza del índice S&P 500, y lo que hace el resto del mercado.

Cuando hablé de esta situación hace 4 meses, expliqué que una divergencia no era necesariamente un signo bajista para el conjunto del mercado, ya que históricamente las divergencias se habían resuelto tanto al alza como a la baja, sin ninguna probabilidad histórica clara en favor de ningún lado del mercado.

Sin embargo, dejando divergencias entre índices generales y profundidad de mercado a un lado, el que esa profundidad de mercado lo esté haciendo bien o mal en términos absolutos, sí es un aspecto relevante a considerar. Y la mala noticia es que la amplitud ha comenzado a deteriorarse de nuevo, lo que como mínimo sugiere cautela bursátil (algo que para diferentes tipos de inversores puede significar cosas diversas).

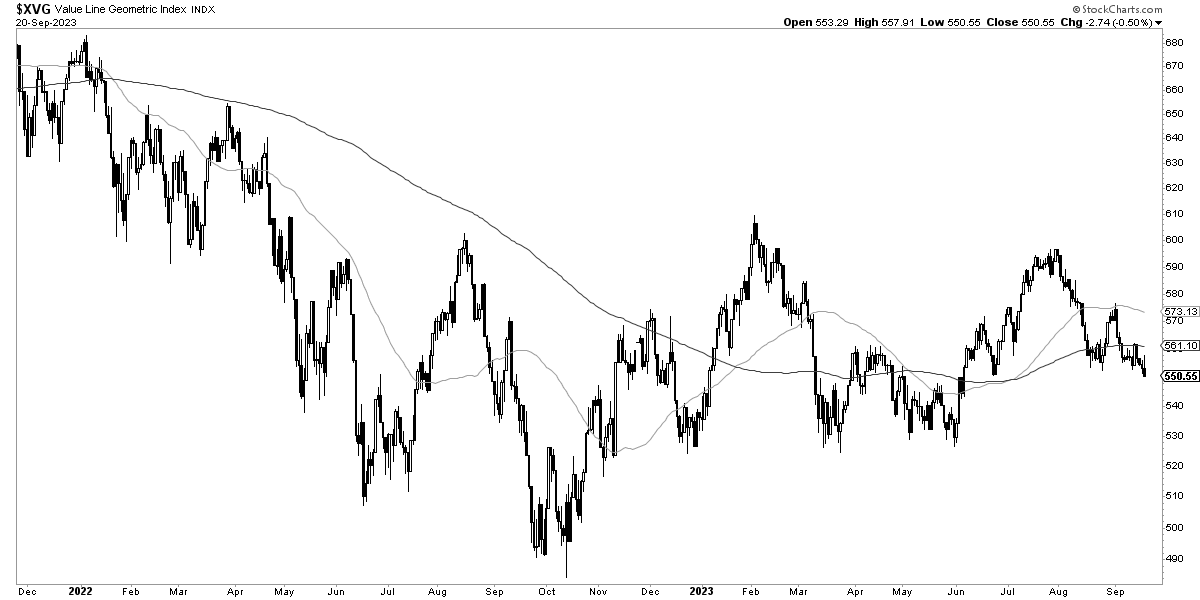

La amplitud de mercado, vista en el siguiente gráfico a través del índice Value Line Geometric Index, muestra cómo dicha amplitud hizo suelo en octubre de 2022, como prácticamente todos los índices globales.

Sin embargo, a diferencia de los que han hecho múltiples índices europeos o estadounidenses como el S&P 500 o el Nasdaq 100, la amplitud se encuentra en un mercado lateral desde el verano de 2022, a la "espera" de una resolución alcista o bajista.

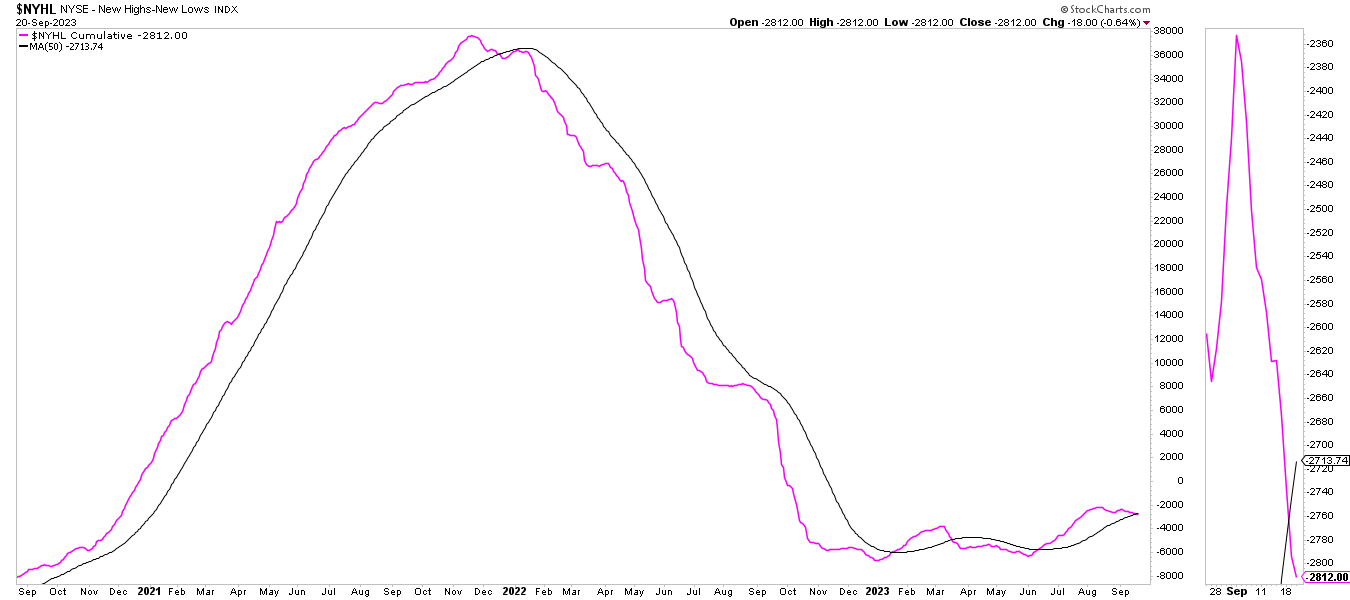

Aparte de que el mercado alcista global es inviable que continúe su marcha mientras esa amplitud de mercado no acompañe también al alza, es importante entender que casi todos los "accidentes" de mercado ocurren cuando la amplitud se vuelve negativa y que casi nunca ocurren con una amplitud positiva.

Mi forma favorita de observar la amplitud del mercado estadounidense es a través del acumulado de nuevos máximos menos nuevos mínimos de la bolsa de Nueva York (siguiente gráfico), considerando que la amplitud es positiva si está por encima de su propia media de 50 sesiones y negativa si se encuentra por debajo de dicha media.

Desde hace dos días, 19 de septiembre, la amplitud de mercado observada de esta forma ha vuelto a ser negativa, al haber cruzado a la baja su propia media de 50 sesiones.

Obviamente no hay ninguna regla escrita en piedra que señale que la amplitud va a seguir declinando desde aquí. E incluso en marzo ya se volvió negativa para luego volver a ser positiva de nuevo a partir del mes de junio. Se podría argumentar que en una fase lateral de la profundidad de mercado, este indicador está generando ruido tanto al alza como a la baja. Sin duda, eso puede ser, pero prefiero el pensamiento de que cuando se pierde la amplitud de mercado, es mejor ser cautelosos. Y eso es lo que pienso en estos momentos.