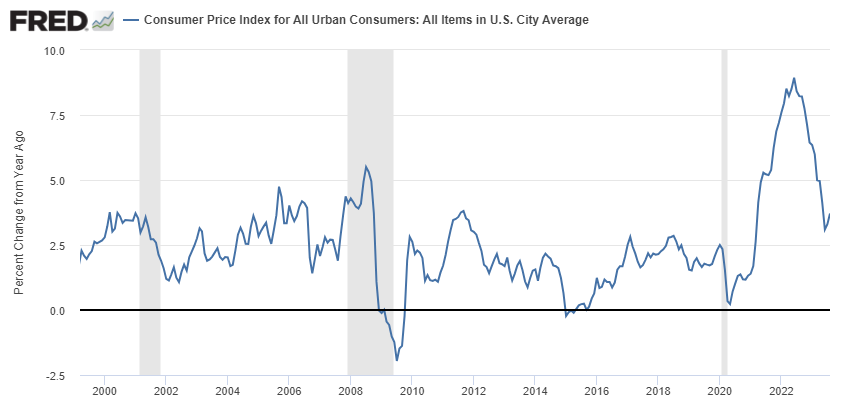

La inflación interanual en los Estados Unidos, dato dado a conocer en el día de hoy, ha subido del 3,2% en julio hasta el 3,7% en el mes de agosto, no sólo subiendo cinco décimas, sino además saliendo ligeramente peor de lo esperado por el consenso de los economistas.

Pero esto no debe preocupar, al menos no aún, ya que como señalé hace dos meses el efecto base de la inflación interanual iba a ser un importante factor a partir del mes de julio, ya que fue durante el verano de 2022 que la inflación comenzó a moderarse en su tasa de aceleración.

Esto del efecto base lo sabe todo el mundo y es por ello que hoy los mercados no se han inmutado a pesar del repunte de la inflación (el S&P 500 sube un +0,34% cuando escribo esto). Lo realmente interesante es observar como está evolucionando la inflación, si sigue dentro del rango de los últimos meses, que ha mostrado una inflación muy contenida, o si se está volviendo a acelerar, lo cual sería una señal de peligro porque forzaría a que la FED tuviera que subir aún más los tipos de interés oficiales.

Lo primero, en agosto la inflación general subió cinco décimas sobre todo aupado por el repunte de la energía.

Cuando la inflación sube por la energía y en general todo lo demás se mantiene en un crecimiento moderado de precios, eso es visto por el mercado como algo normal propio del crecimiento económico. Es decir, benigno. Incluso positivo en un entorno donde hay tantos indicadores alertando de recesión económica.

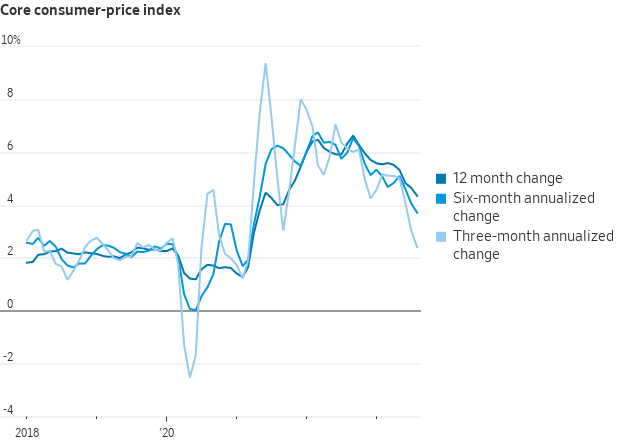

De hecho, la inflación interanual subyacente, que excluye del cálculo los precios de la energía y los alimentos, sigue moderándose en los últimos meses, hasta tasas vistas antes de la pandemia, especialmente cuando se toman los datos de los últimos tres meses y se extrapolan anualizándolos.

En todo caso, observemos los datos de inflación como lo llevamos haciendo todo el año en el Club, para intentar mantener la coherencia de lo que observamos.

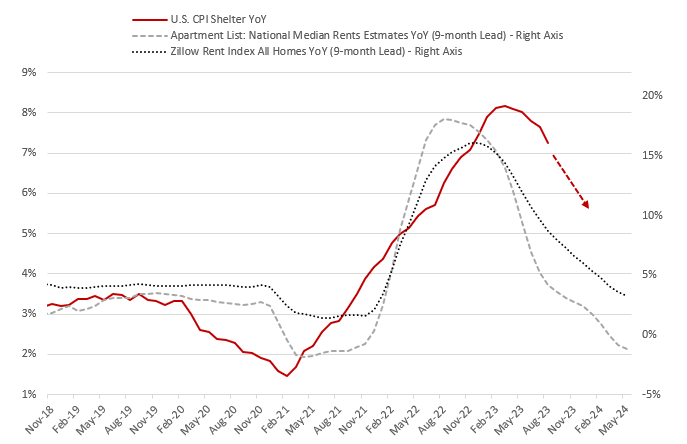

Como es bien conocido, una parte relevante de la inflación general es la inflación inmobiliaria. El problema viene de que en la forma que es calculada, resulta ser una serie muy retrasada. Y aunque en los últimos meses ha comenzado a girar a la baja (ver siguiente gráfico), sigue siendo de importancia observar la inflación excluyendo la inflación inmobiliaria para entender mejor qué es lo que está ocurriendo de verdad en estos momentos.

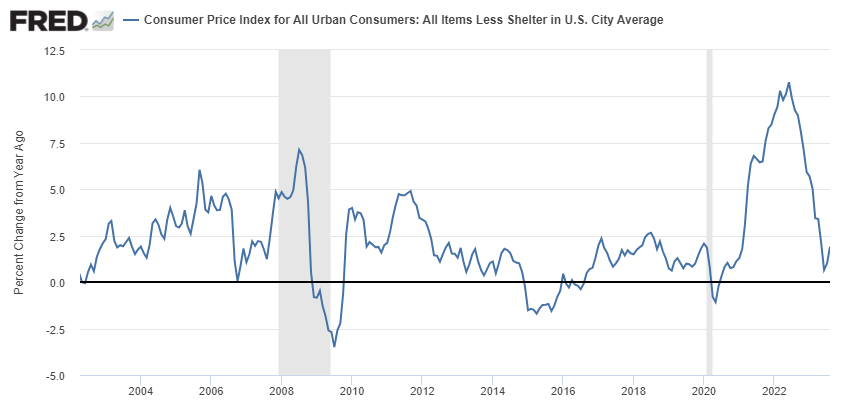

Por ello, el primer dato que siempre observamos es la inflación general pero extrayendo únicamente la inflación inmobiliaria, resultando ésta en un escaso avance del 1,9% en el último año. Una medida totalmente dentro de lo normal en la época anterior a la pandemia.

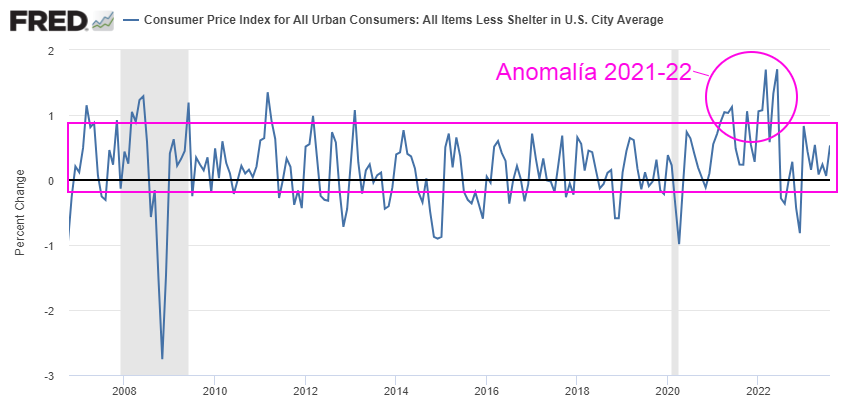

También ha sido mi sugerencia el observar este dato según sus variaciones intermensuales, para tratar de entender si las lecturas que estamos observando están dentro del rango de lo normal con respecto a la historia reciente.

Y con un repunte del 0,53% en agosto con respecto a julio de este año, efectivamente podemos hablar de que la inflación se está comportando dentro del rango histórico y, por tanto, estaría evolucionando sin una gran aceleración de los precios como pudimos ver durante la anomalía inflacionaria de 2021-22.

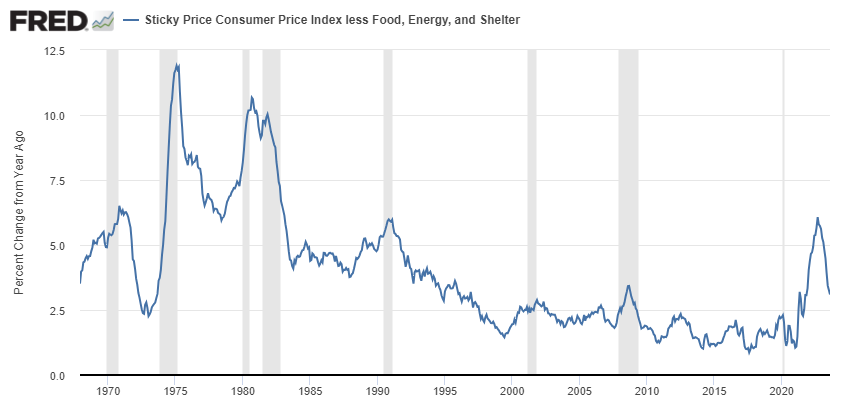

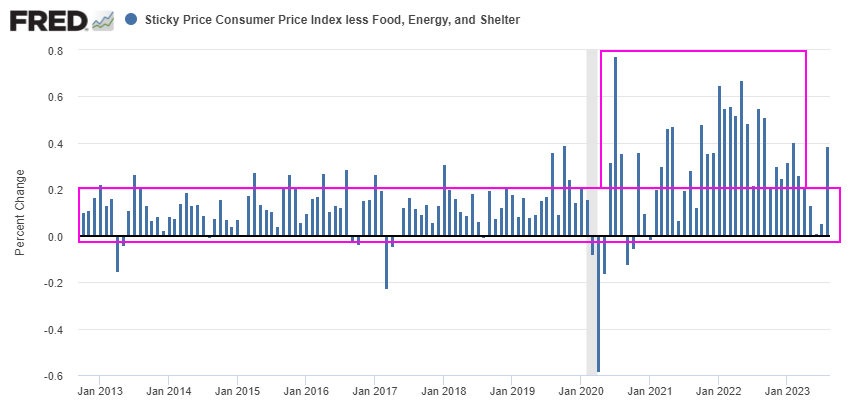

Otro dato que tratamos cada mes es el de la inflación de los componentes menos volátiles (sticky inflation), que son aquellos precios que no son tan volátiles porque incorporan en mayor medida expectativas futuras sobre la inflación, es decir, que no están tan influenciados por los vaivenes del momento.

Esta inflación menos volátil ya está en el 3,09% interanual, la lectura más baja desde noviembre de 2021.

Sin embargo, en términos intermensuales la lectura de un crecimiento del 0,38% entre julio y agosto es elevada, por encima del rango histórico y cerca de la época de la anomalía inflacionaria de 2021-22. Es un dato a vigilar, pero dado el contexto de los demás datos que hemos visto en este artículo, en principio no es un motivo de preocupación, al menos aún. Será interesante ver qué ocurre el siguiente mes.

Si observamos las cosas como siempre lo hemos hecho, se ve como una lectura de la inflación interanual que salta al 3,7% no es un problema, ya que todo, o casi todo, parece discurrir dentro de los rangos en los que históricamente la inflación no ha sido un problema.

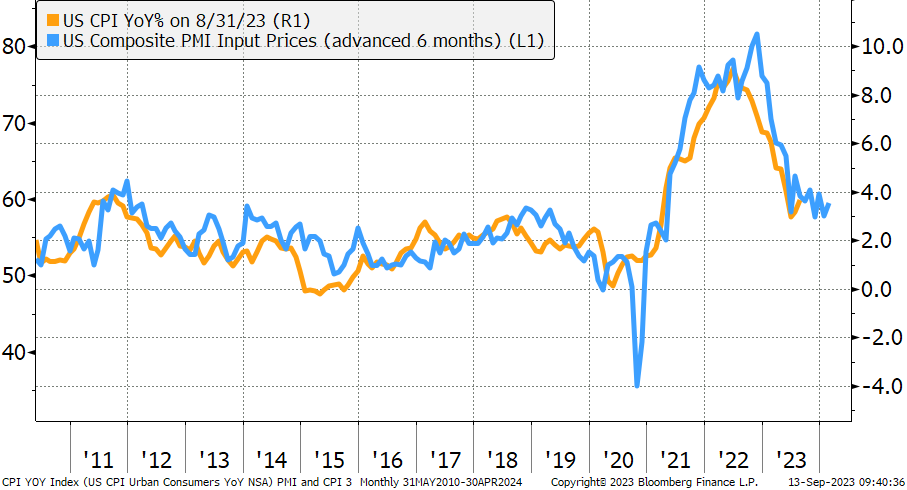

De hecho, si utilizamos indicadores adelantados de la inflación, como el que se extrae de los índices de precio de los indicadores de actividad PMI, éstos auguran que la inflación interanual seguirá estando entre el 3% y el 4% en los siguientes 6 meses.

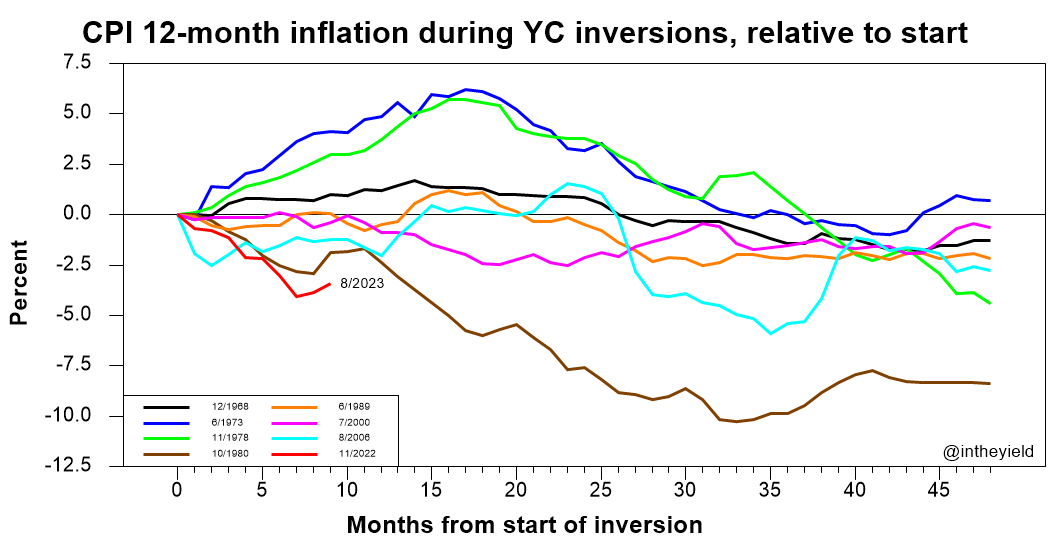

Y, por si fuera poco, históricamente las subidas de tipos que provocan inversiones de las curvas de tipos, suelen tener influencia en la inflación mucho más tarde de lo que lo ha hecho hasta el momento. Es decir, la política monetaria restrictiva que está aplicando la FED desde 2022, todavía tendrá un mayor impacto en los siguientes meses.

Todo ello me hace pensar que no veremos una inflación repuntar fuertemente en Estados Unidos en los siguientes meses, lo cual es un elemento favorable para los activos de riesgo como son las acciones.

En todo caso, iremos viendo mes a mes. Más que tratar de adivinar el futuro, alg0 que con la inflación es especialmente difícil, lo importante es tratar de entender en tiempo real qué es lo que realmente está ocurriendo en la economía.