Corrección en bolsa ¿momento de vender? No en mi opinión

En estos momentos no se dan los elementos que monitorizo para pensar que ha cambiado la tendencia

En estos momentos no se dan los elementos que monitorizo para pensar que ha cambiado la tendencia

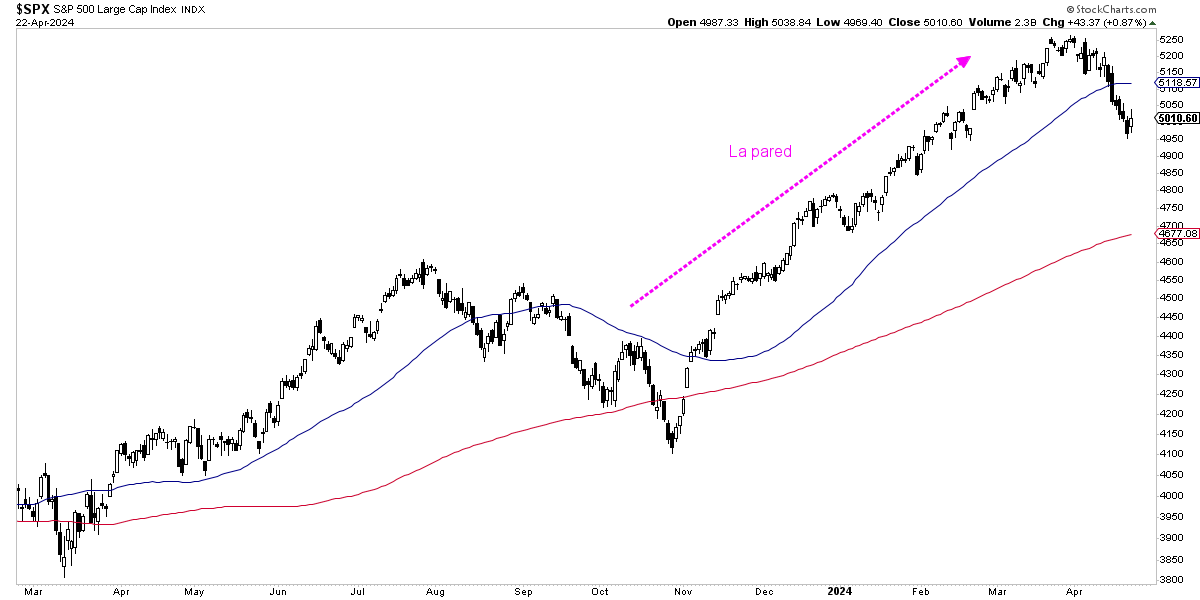

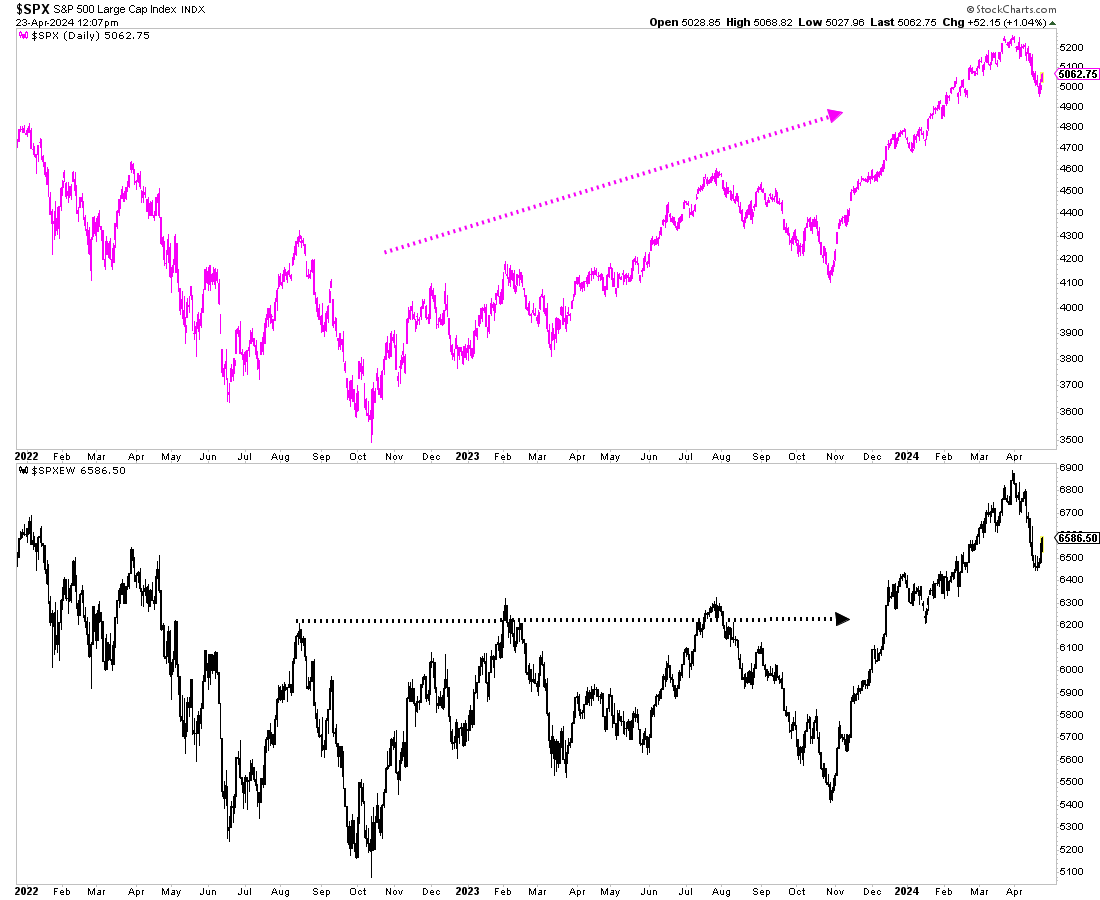

Después de un tramo de subidas bursátiles bastante espectacular durante los últimos meses, tanto por su magnitud como por la ausencia de correcciones, donde el S&P 500 repuntó un +25,28% entre el cierre del mes de octubre de 2023 y el cierre de marzo de este año, por fin ha llegado una primera corrección.

Esto, como creo que todos pueden entender, es natural, si no los mercados alcistas subirían hasta la estratosfera en poco tiempo. De hecho, esta subida ha sido tan lineal que a este periodo entre noviembre y marzo lo denomino "la pared", porque pocas veces se ven subidas bursátiles con tan pocas fluctuaciones de corto plazo.

¿Qué es una corrección? Realmente no existe una definición exacta, pero está más o menos convenido que una corrección empieza a serlo sólo cuando el S&P 500 declina más de un -5% y que retrocesos menores a esa magnitud son meramente movimientos "peristálticos".

Luego, una corrección sería menor si se queda entre el -5% y el -10%, una corrección mayor sería si el retroceso es de entre un -10% y un -15% y corrección gigante si supera el -15% y bordea lo que comienza a considerarse un mercado bajista, que sería a partir de caídas mayores al -20%.

Las correcciones menores suelen producirse, de media, unas tres veces al año, las correcciones mayores una vez cada año (de media) y las gigantes una vez cada dos años (también de media). Con esto se ve que lo raro es que el mercado ascienda de forma vertical y lo normal es que fluctúe.

Desde el punto de vista del sentimiento de mercado, las correcciones suelen ser movimientos repentinos en las cotizaciones, producidas por un cambio rápido del sentimiento inversor de corto plazo y que normalmente no suponen un cambio relevante de los fundamentales macro.

Y como movimientos rápidos que son, son extraordinariamente difíciles de tratar, significando esto que intentar utilizar las correcciones para evitar más caídas y luego volver al mercado, suele ser un juego perdedor. Por supuesto, hay operadores de muy corto plazo que buscan oscilaciones en cualquier entorno, pero para un seguidor de tendencias como yo lo soy, a priori las correcciones no suponen información nueva sobre el mercado en el que se está invirtiendo.

Por ello, cada vez que se produce una corrección repaso los elementos clave en los que se basa mi análisis de la tendencia del momento, tanto a nivel macro, como técnico y de sentimiento inversor. Así que, ahora que se ha producido la primera corrección en meses, vamos allá.

Como he señalado en innumerables ocasiones durante los últimos trimestres, este está siendo uno de los ciclos económicos más difíciles de valorar de las últimas décadas, ya que el ciclo actual es uno de tipo inflacionario a diferencia de los ciclos anteriores que eran todos de tipo desinflacionarios, queriendo esto decir que muchas cosas funcionan de forma diversa a como todos lo habíamos experimentando con anterioridad. Especialmente cuando la administración Biden (y antes la Trump) está incurriendo en un déficit fiscal elefantiásico, lo cual supone una fuente de estímulos económicos propios de recesión profunda, pero en plena expansión de la economía. Toda una anomalía histórica.

Así, durante este mercado alcista nacido en octubre de 2022 (detectado aquí al cierre de noviembre de 2022) hemos visto algunos indicadores macro señalar clara recesión, mientras otros marcaban lo contrario. Es decir, un guirigay.

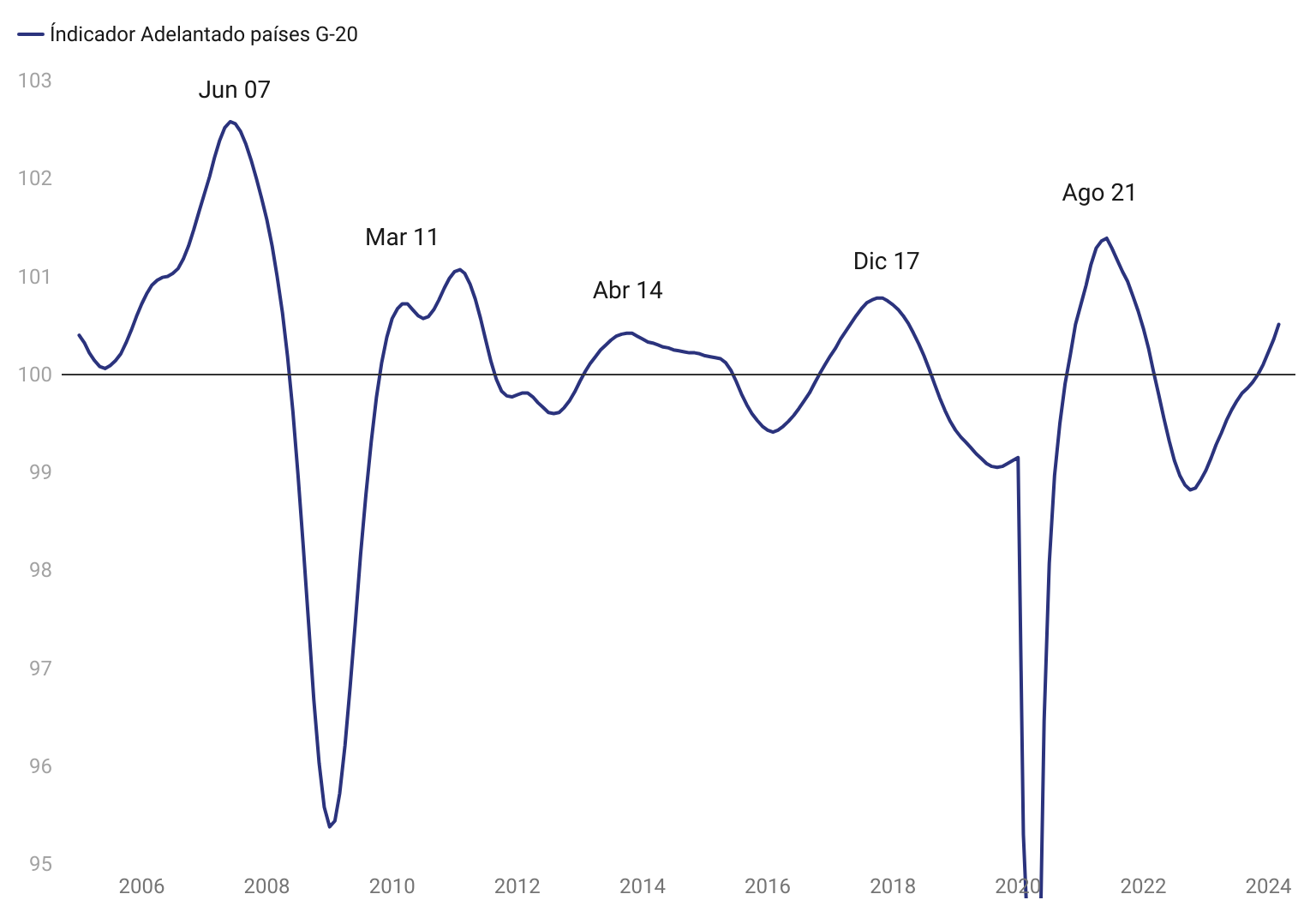

No obstante, como siempre he enseñado, para evitar el ruido es conveniente utilizar indicadores adelantados agregados, como el de la OCDE del que hace poco escribí aquí en el Club, y que ayudan a filtrar ese ruido tan ensordecedor que siempre nos acompaña en los mercados y en la economía. De hecho, este indicador adelantado en particular, a diferencia del de la Conference Board, ha sido fidedigno a la hora de señalar las principales fases de auge y caída del ciclo, incluso de este mismo ciclo inflacionario tan extraño que estamos viviendo.

Como podemos ver en el gráfico, su tendencia es ascendente en estos momentos, al menos hasta el mes de marzo que es el último dato conocido. Por supuesto, no es infalible y podría girar a la baja a partir de abril y enterarnos de ello en mayo, pero si se observan las fechas de giro a la baja que he señalado en el gráfico, típicamente las peores fases bursátiles se dan cuando este indicador declina.

Y a falta de una información de mayor valor en contra, esta señal me parece buena y digna de respetar. Simplemente, parece que la economía global está creciendo y que cada vez lo está haciendo a un mayor ritmo, algo que suele ser favorable para los activos "risk on" como las bolsas (y también para bitcoin).

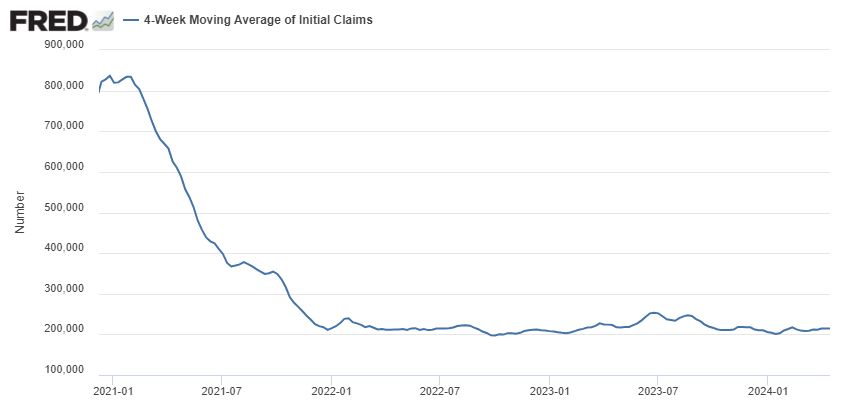

Y por no observar solamente un indicador macro agregado y dado que suelo monitorizar muchos indicadores, otro ejemplo de indicador que confirma la situación actualmente benévola -o al menos no negativa- son las solicitudes de ayuda por desempleo en los Estados Unidos (initial claims), un indicador adelantado bien conocido por los inversores y que de momento no señala ningún signo de estrés inminente en la mayor economía del planeta. La economía sigue adelante y no se están produciendo despidos crecientes, lo cual sería una importante señal de alarma.

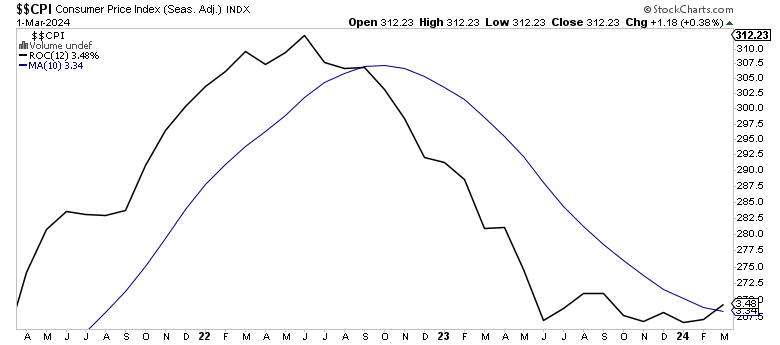

El lado negativo de la macro, desde mi punto de vista, ha comenzado a ser la inflación. Es cierto que no podemos decir, al menos con rotundidad, que está en una fase acelerada, lo cual probablemente sería bajista para los activos "risk on" porque eso forzaría a la FED a subir tipos, pero lo cierto es que la inflación está estancada desde hace 9 meses, como señalé recientemente en una pieza dedicada aquí en el Club.

Son datos que me preocupan y, de hecho, los diferentes miembros de la FED han salido durante las últimas dos semanas a lanzar el mensaje de que los tipos de interés oficiales no tiene que recortarse y que incluso pueden subir, tratando con ello de que el mercado crea que harán todo lo que haga falta para que la inflación no se descontrole.

Dicho esto, también es cierto que el problema de inflación es grave cuando falta crecimiento. Es decir, si la inflación interanual repunta pero el indicador adelantado de la OCDE también asciende, entonces el mercado podría descontar que es inflación propia de la fase de crecimiento. Lo que sería terriblemente bajista es que la inflación interanual repuntara y que encima el crecimiento estuviera desacelerando. Esto es una combinación tóxica y que resalto en amarillo porque es un concepto importante en las bolsas.

Es decir, aunque me preocupa la inflación, creo que el mercado tiene dudas de si ahora mismo es tan negativa o si podría ser simplemente el subproducto del crecimiento. Es decir, peor se tendría que poner las cosas en el frente de la inflación para que las bolsas declinaran de forma sostenida.

El año pasado hablamos abundantemente de la amplitud y este año bastante menos, signo claro de que las subidas desde noviembre han sido acompañadas por más miembros del mercado, lo que típicamente suele ser un buen signo de salud para al mercado alcista.

Si durante 2023 el índice equiponderado no era capaz de salir de su largo mercado lateral, el año 2024 ha sido positivo para el mismo. Por supuesto ha corregido en estas fechas desde el pasado 28 de marzo, pero no presenta ningún tipo de divergencia que advierta de peligro en estos momentos.

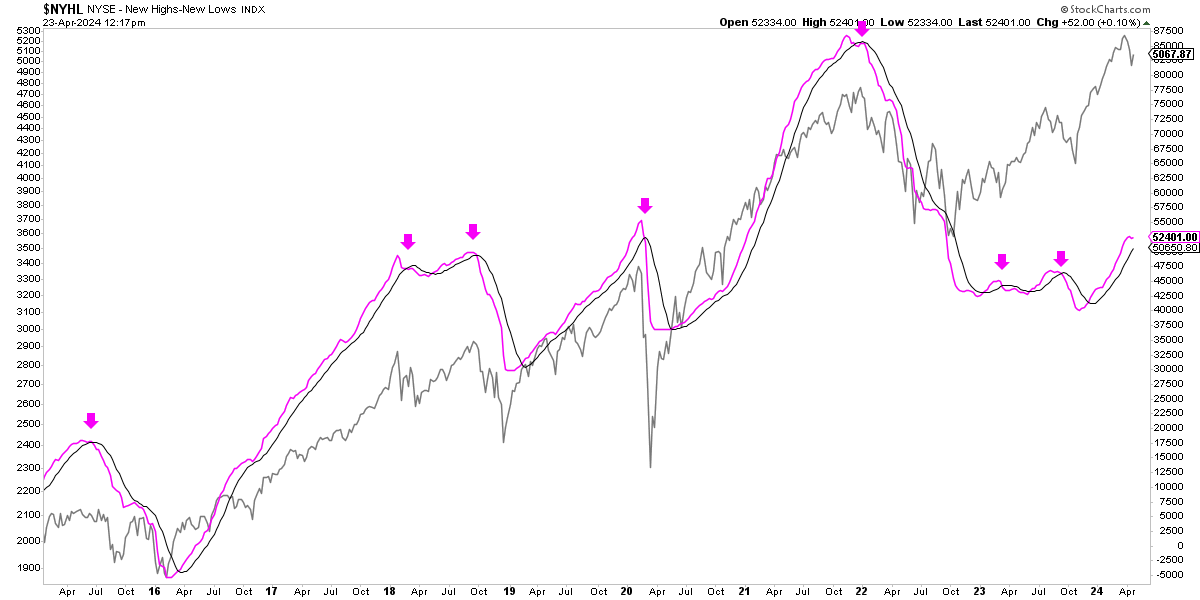

Por otro lado, la amplitud de mercado observada según el acumulado de nuevos máximos menos nuevos mínimos del conjunto de la bolsa de Nueva York y observándola según sus cruce al alza y a la baja de su propia media de 50 sesiones, sigue en terreno positivo. Por supuesto, este indicador no es infalible y hay que analizarlo con el contexto de más elementos (macro, técnicos, sentimiento, etc.), pero siempre que esté positivo para mí es un buen signo.

O como suelo decir, no todos los cruces a la baja de la amplitud preceden a un mercado bajista, pero todos los mercados bajistas son precedidos por un cruce a la baja de dicha amplitud. Y de ahí mi constante monitorización de este fenómeno a través de este indicador en particular.

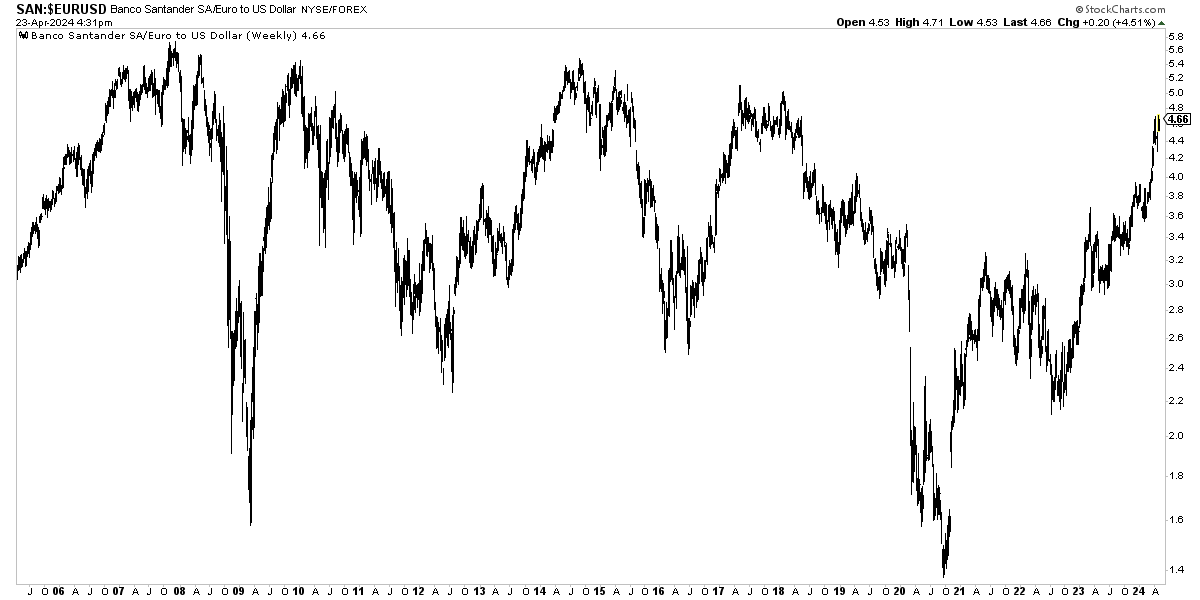

Y, aún otra forma de ver la amplitud, es a través del sector financiero y de los bancos en particular. Los bancos son un sector muy cíclico o sensible al ciclo. A las primeras de cambio que algo apesta en el mercado o la economía, los bancos son los primeros en caer. Pero esto también se cumple al revés. Cuando las cosas van bien, los bancos están en una clara tendencia alcista.

Uno de mis fetiches para observar esto es el banco Santander. Obsérvese el siguiente gráfico. Cuando las cosas se ponen feas a nivel cíclico, este banco es de los primeros en entrar en tendencia alcista, o al menos en estancarse. Pero cuando está subiendo, tal y como hace ahora, es porque el ciclo está siendo favorable para el conjunto de activos "risk on".

Estos días de corrección algunos me habéis preguntado si había algún nivel en el que mi opinión alcista se cancelaba o se ponía en duda.

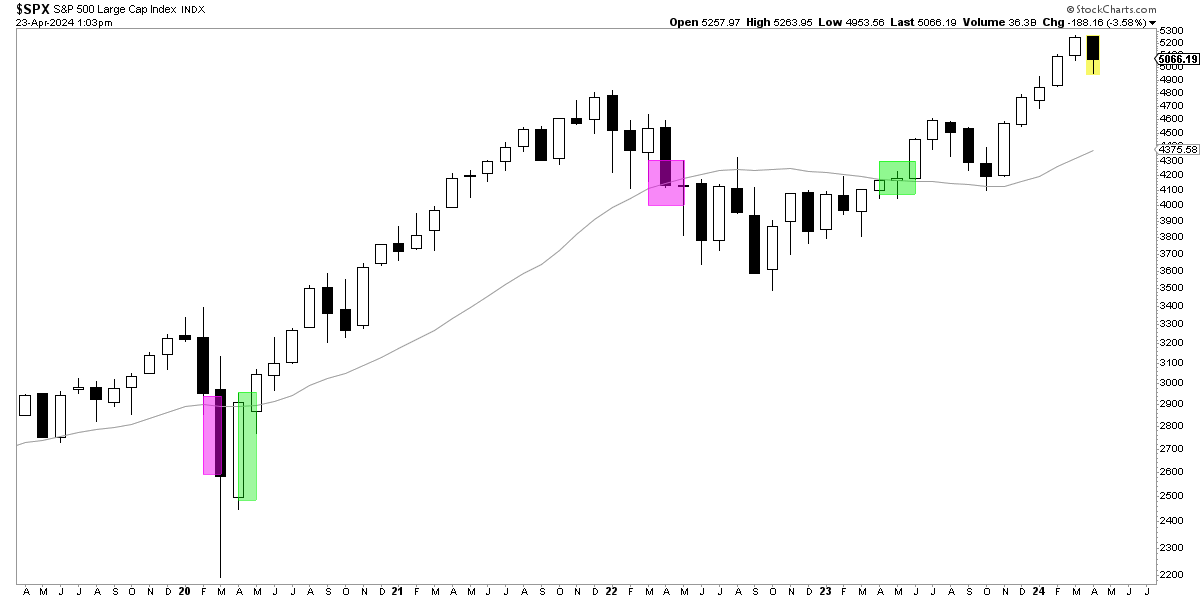

Si bien a veces llego a la conclusión de que hay un nivel muy importante que el mercado debe respetar, tal y como señalé en octubre sobre los 4.200 puntos del S&P 500, lo cierto es que cuando llego a ese tipo de conclusiones no suele ser en exclusiva por el nivel de precios, sino porque confluyen una serie de factores diversos.

O, dicho de otro modo, en determinados momentos y por la suma de varios factores, un nivel del mercado se puede volver completamente clave. Sin embargo, ahora mismo no veo ningún nivel relevante en dicho sentido, porque no existe una consolidación relevante, sino una fuerte tendencia alcista. Y a falta de un nivel de precios relevante de muy corto plazo, mi única referencia técnica en este sentido es la media de 20 meses que ahora mismo está en los 4.375 puntos. Una media que históricamente ha separado bien los mercados alcistas de los bajistas.

Lo importante para mí es que la macro sigue siendo positiva (indicador OCDE G-20) y que la amplitud de mercado sigue siendo favorable tal y como hemos visto. Y que donde tengo dudas, es decir en la inflación, acepto que puede ser porque sea un subproducto del crecimiento, o al menos eso es lo que parece estar "comprando" el mercado en estos momentos.

Por todo ello, estas son las razones por las que sigo alcista en estos momentos.