Creo que a estas alturas ya ha quedado claro para todos que el principal concepto de análisis técnico que utilizo es el de amplitud, incluso para los más nuevos en el Club ya que volví a hablar ampliamente de ello en la Masterclass que impartí la pasada semana con título "Introducción al Análisis del Ciclo Económico-Bursátil".

La amplitud de mercado se basa en la idea de que un movimiento alcista del mercado es sostenible en el tiempo si participa la amplitud o generalidad del mercado.

De lo contrario, el gran peso de la capitalización de unos pocos valores estaría enmascarando la auténtica "salud" del mercado. Y esto es así desde un punto de vista macro, porque el conjunto del mercado bursátil es más sensible a la realidad macroeconómica, que unos pocos valores que pueden llegar a brillar con luz propia, como ocurre con Nvidia en este ciclo.

Como ocurre con todo lo que tiene que ver con la economía y los mercados, la observación de la amplitud de mercado no es una aproximación perfecta o libre de ruidos, pero la experiencia me ha enseñado que observar la amplitud desde diferentes ángulos es una de las aproximaciones más sólidas que existen dentro del campo del análisis técnico, especialmente si se une su diagnóstico con una observación fundamental de la situación macroeconómica. Así, cuando la observación macro y lo técnico (amplitud) riman, se puede llegar a tener una opinión de alto valor y convicción.

Un ejemplo de esto último es la observación de los "impulsos de amplitud" que me permitió detectar a tiempo el último mercado alcista, sólo un mes después de que se iniciara (aquí la palabra clave es "detectar", no "pronosticar").

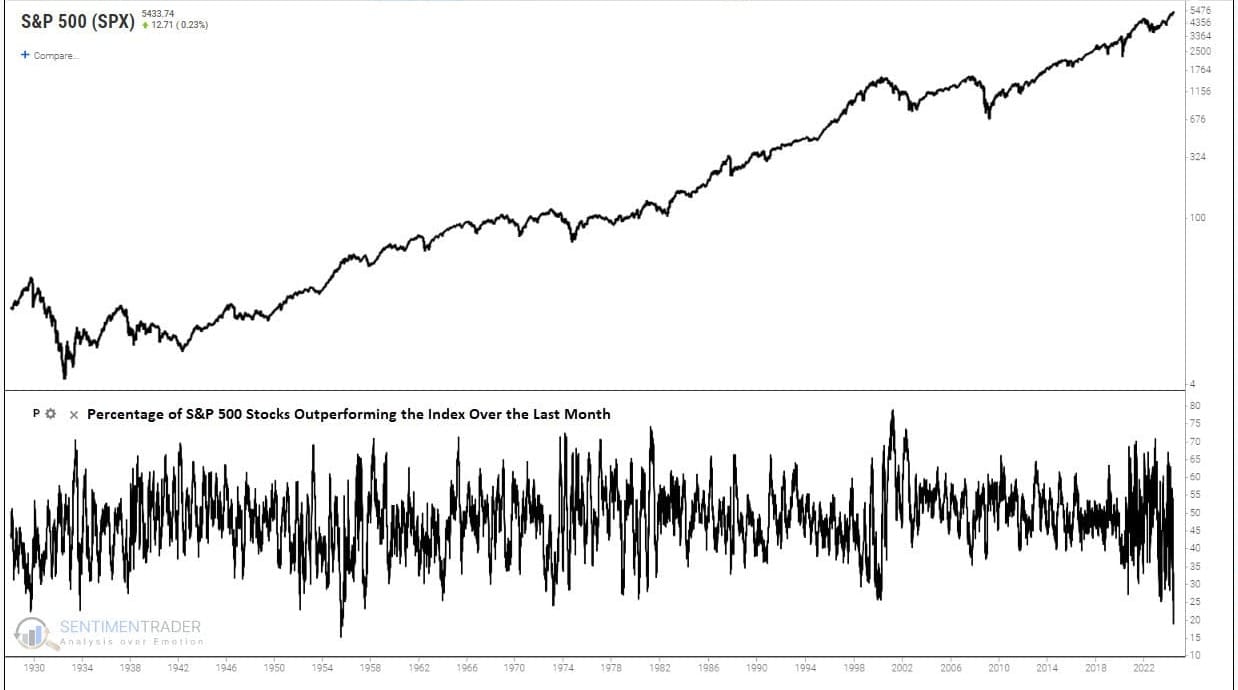

La amplitud es un fenómeno que puede ser medido u observado de múltiples maneras o mediante diversas definiciones. Según una de ellas, que simplemente observa el porcentaje de acciones componentes del índice S&P 500 que lo están haciendo mejor o peor que el propio índice durante el último mes, resulta que no se veía una amplitud de mercado tan pobre desde el año 1955. Ahí es nada.

Desde 1955 no se veía que menos de un 20% de los valores componentes del índice S&P 500 estuvieran mostrando una mayor rentabilidad en el mes que el propio índice. Fuente: SentimentTrader.

Más allá de esta observación particular de la amplitud que podría ser rebuscada y sensacionalista, lo cierto es que durante las últimas semanas la amplitud de mercado se está mostrando bastante pobre. De nuevo, porque no es la primera vez que ocurre en este ciclo alcista.

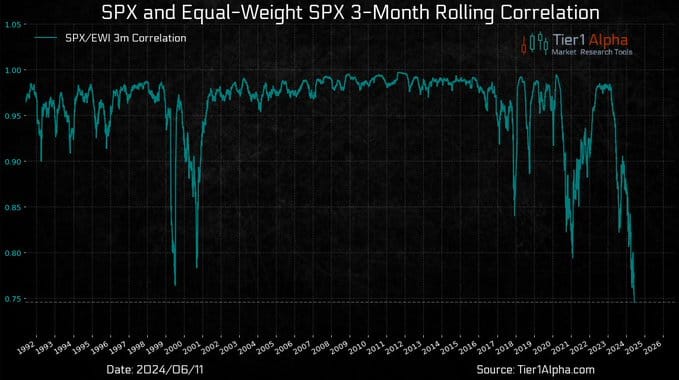

Así, la correlación a 3 meses entre el índice S&P 500 y la versión equiponderada de este mismo índice, donde todos los valores contribuyen con el mismo peso, es la más débil desde el año 2000, fecha del techo de la burbuja de aquella época. Esta es otra forma de observar la amplitud, porque muestra que lo que está haciendo la generalidad de valores no es lo mismo que lo que están haciendo unos pocos grandes o gigantes valores que ejercen una gran influencia cuantitativa en el índice general conocido por todos.

Correlación a 3 meses entre índice S&P 500 e índice S&P 500 equiponderado. Fuente: Tier1Alpha.

De todas las observaciones que sobre la amplitud se están haciendo estos días entre los miembros de la comunidad macro, la que más me gusta es la de Mark Ungewitter, ya que muestra una definición que desde mi punto de vista está capturando el fenómeno de mejor manera y lo hace sin tratar de captar sólo unos puntos extremos que acabarían enviando un mensaje innecesariamente sensacionalista.

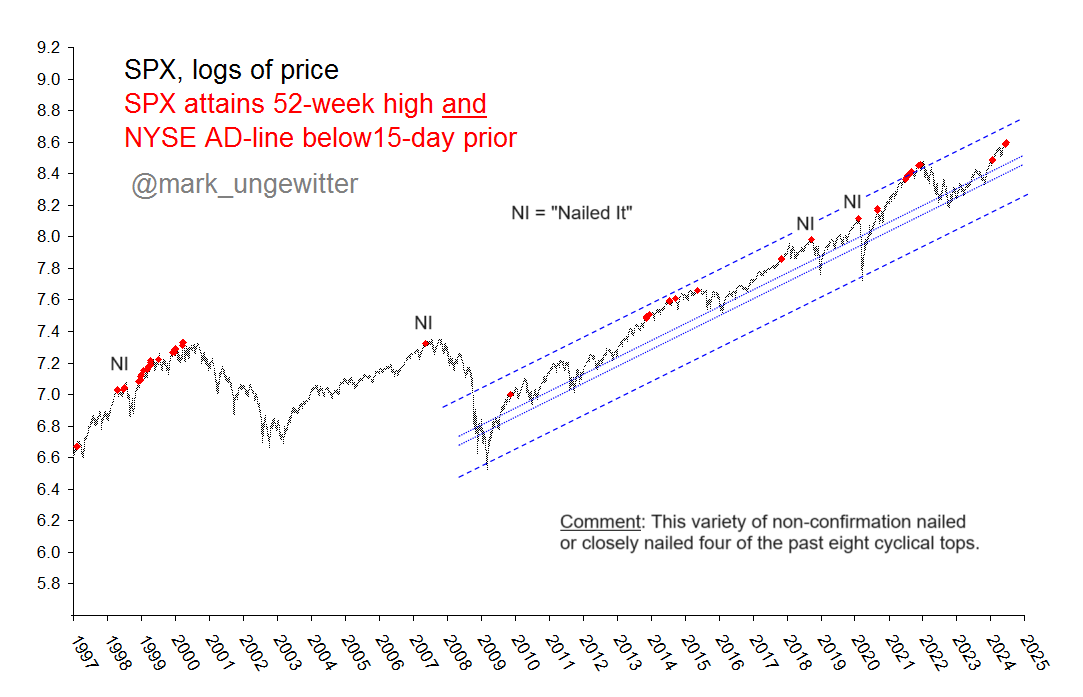

Puntos en rojo = momentos de mercado (S&P 500) en los que el índice alcanzó un nuevo máximo de 52 semanas (máximo anual) mientras la línea de avances y retrocesos en la bolsa de Nueva York (una medida de amplitud) estaba por debajo de los 15 días previos. Fuente: Mark Ungewitter.

Observando esta definición de Ungewitter, vemos que sí, que este tipo de divergencias en la amplitud de mercado se da tanto en las fases finales de grandes y prolongados mercados alcistas (1998-2000 y 2007), como en las fases finales de tendencias secundarias antes de que el mercado entrara en grandes correcciones bursátiles (2010, 2014-15 y 2018) o antes de moderados mercados bajistas como los de2020 o 2022.

Es decir, en resumidas cuentas no son buenas noticias y así lo estoy considerando. Pero, y este pero es importante en estos momentos, hay que entender que una divergencia de este tipo no es una señal de venta, sino una alerta de precaución.

Para mí está comenzado a confirmarse lo que es mi sospecha desde hace tiempo, que estamos en un mercado alcista muy caro y que no va a durar muchísimos años. El mercado alcista nacido en octubre de 2022 no va a ser un mercado como el nacido en 2002 o en 2009, sino uno considerablemente más breve.

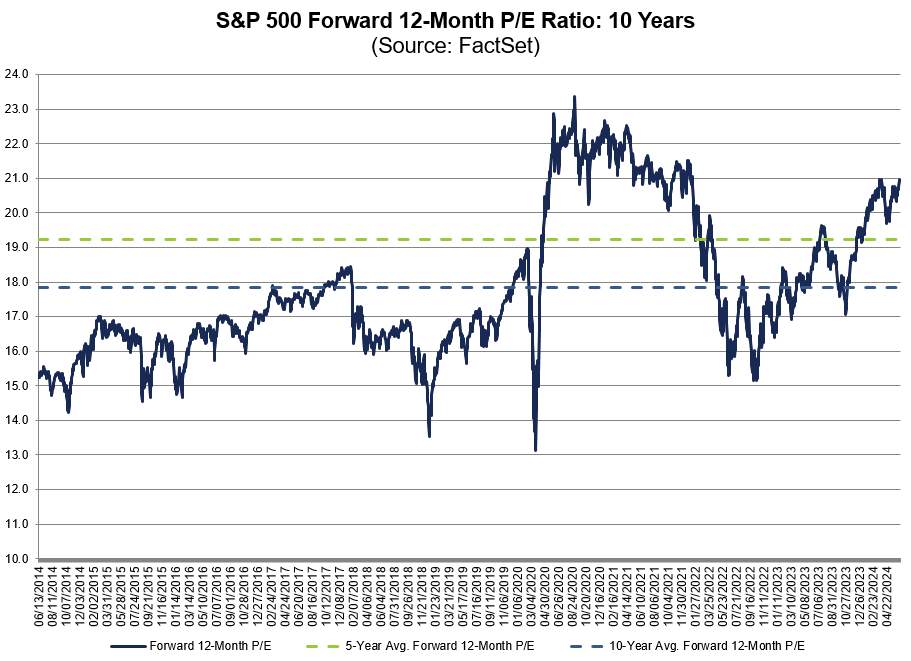

El mercado actual es el más caro desde la burbuja tecnológica de 2000 con la excepción del loco mercado alcista post-pandemia que rápidamente acabó en mercado bajista (2022). Gráfico: Ratio PER del índice S&P 500 con los beneficios estimados en los próximos 12 meses.

Expliqué esto en mi artículo de febrero titulado "Estamos en una gigantesca burbuja, pero sigo alcista", donde señalé que creo que a largo plazo las rentabilidades en los índices serán muy pobres o incluso nulas desde los máximos de enero de 2022. Es decir, se sucederán varios mercados alcistas y bajistas y habrán oportunidades en cada uno de esos mercados, pero para los inversores "buy and hold" será una época difícil de sobrellevar.

En fin, retomando el tema de la divergencia actual en la amplitud, me preocupa y concuerda con mi visión de largo plazo, pero lo cierto es que es una alerta, no una señal de venta en sí misma.

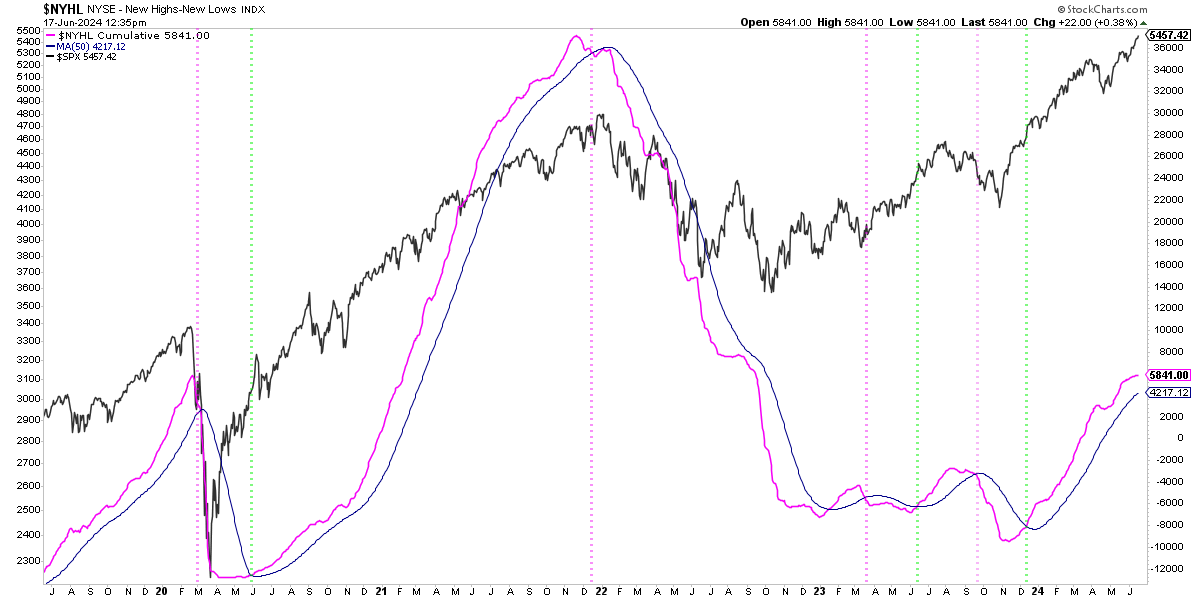

Para empezar, mi forma favorita de observar la amplitud de mercado para monitorizar los riesgos bajistas, aún sigue en tendencia positiva sin cruzar a la baja su propia media de 50 sesiones. Si bien este indicador no es perfecto y en 2023 se mostró muy ruidoso (igual que ocurriera entre 1998 y 2000), es un indicador que me gusta especialmente porque materializa alertas de forma aún mas precisas que la observación de Ungewitter.

En negro índice S&P 500, en magenta acumulado de nuevo máximos menos nuevos mínimos en la bolsa de Nueva York y en azul su propia media de 50 sesiones. Un cruce a la baja de este indicador es una señal de alerta más precisa, pero aún así se sigue requiriendo interpretar el contexto técnico y macro general.

De momento un cruce a la baja no ha ocurrido y, además, una vez que se materializa esta alerta es ahí donde tengo que verificar dos cosas adicionales.

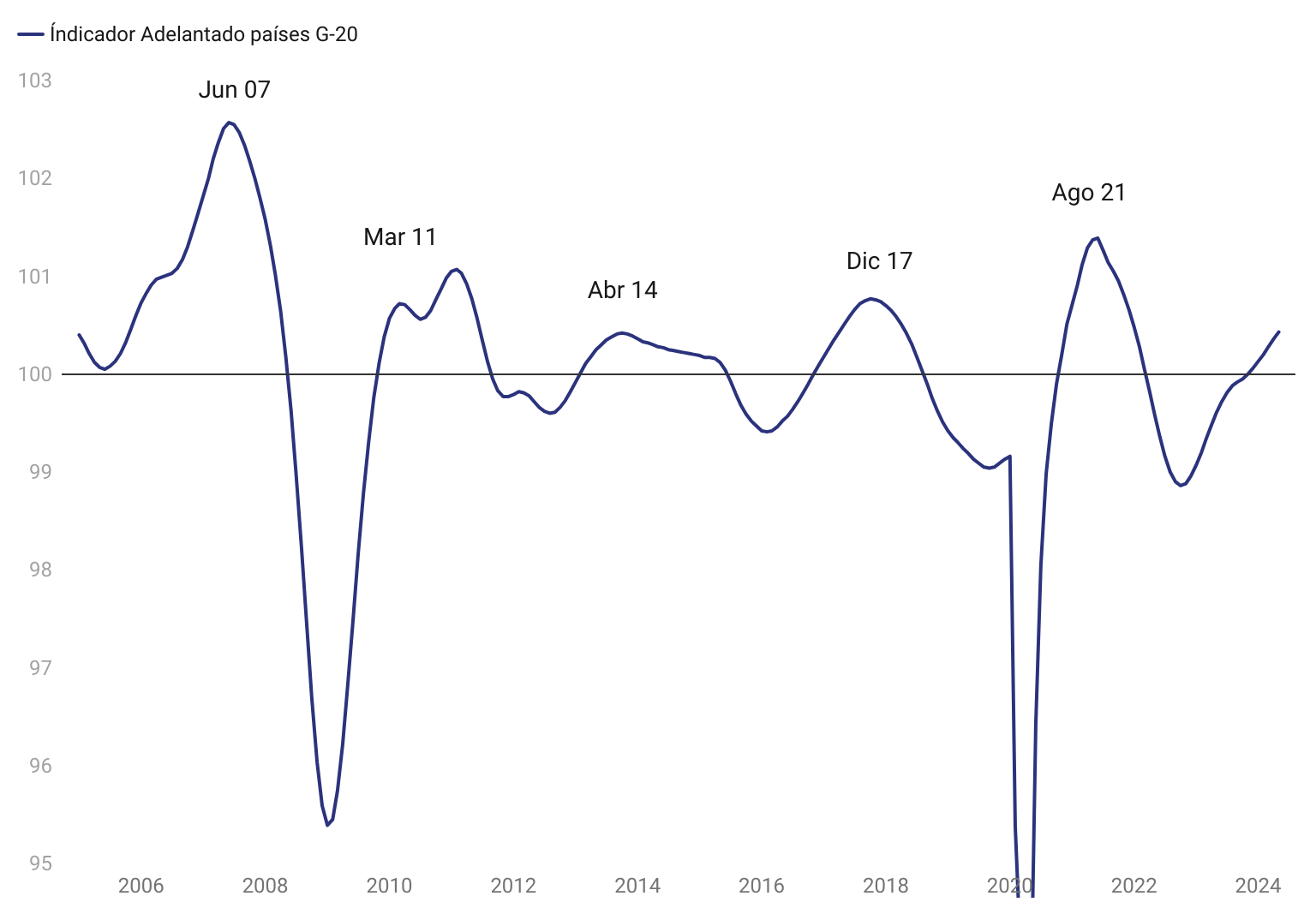

Primero un nivel importante en el mercado que con más o menos claridad separe la frontera entre lo que es un mercado alcista que continua su marcha y otro escenario donde las cosas apuntarían a un mercado bajista y, segundo y aún más importante, que el indicador adelantado sobre la economía global haya comenzado a descender (o que múltiples evidencias macro apunten en la misma dirección).

Sobre esto último, ahora mismo estaría en "alerta máxima" si estuvieran sucediéndose señales de divergencia en la amplitud de mercado a la vez que el indicador líder de la OCDE estuviera descendiendo. Pero de momento no es el caso, así que el actual problema de la amplitud lo dejo en "alerta amarilla". Vigilando pero todavía creyendo que el mercado alcista sigue su marcha. Creo que estamos entrando en la fase final del ciclo, pero aún es pronto para decretar su "fallecimiento".

Resumen:

El mercado alcista sigue su marcha pero está lanzando signos de fin de ciclo (a pesar de que el actual mercado alcista se originó hace no mucho).

Estamos en un mercado muy caro que probablemente traiga rentabilidades pobres o incluso negativas a largo plazo.

Mi propio indicador de amplitud aún no se han vuelto negativo.

Mi indicador líder o adelantado sigue ascendiendo.