El mercado celebra con máximos históricos los datos de inflación. 2 reflexiones de importancia.

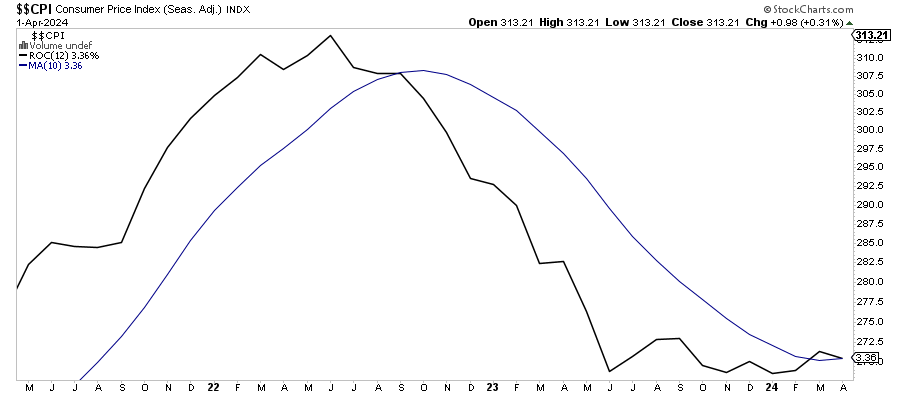

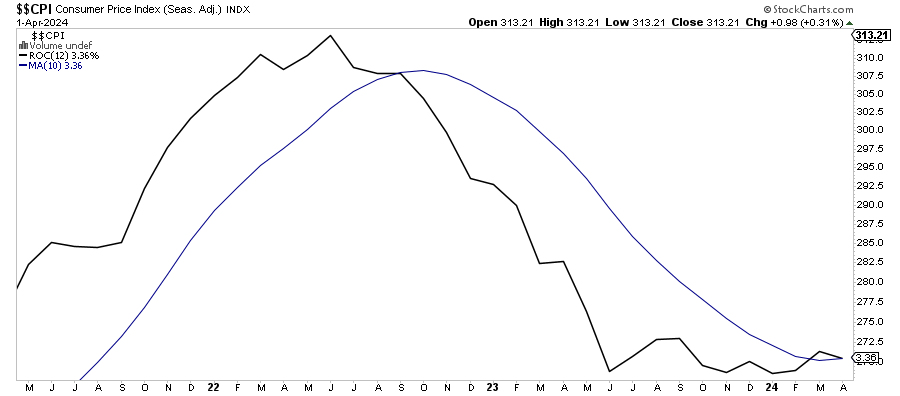

La inflación interanual mejora bajando al 3,36% desde el 3,47% del mes anterior. Exploramos si es suficiente.

La inflación interanual mejora bajando al 3,36% desde el 3,47% del mes anterior. Exploramos si es suficiente.

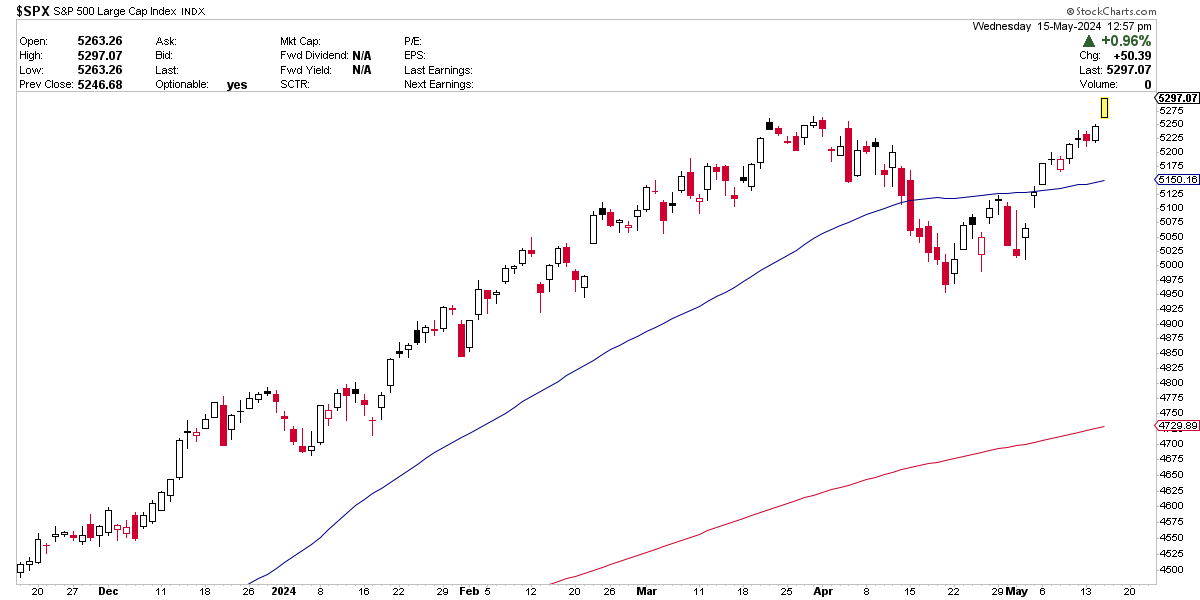

En estos momentos en los que escribo el S&P 500, como resumen de las bolsas occidentales, se asienta en nuevos máximos históricos, cerca de los 5.300 puntos y dejando superada la muy pequeña corrección iniciada a finales de marzo. Claro está, los alcistas celebramos.

Aunque las corrección venía solventándose durante las últimas 3 semanas, la celebración de nuevos máximos históricos ha sido impulsada por los datos de inflación en Estados Unidos conocidos en el día de hoy.

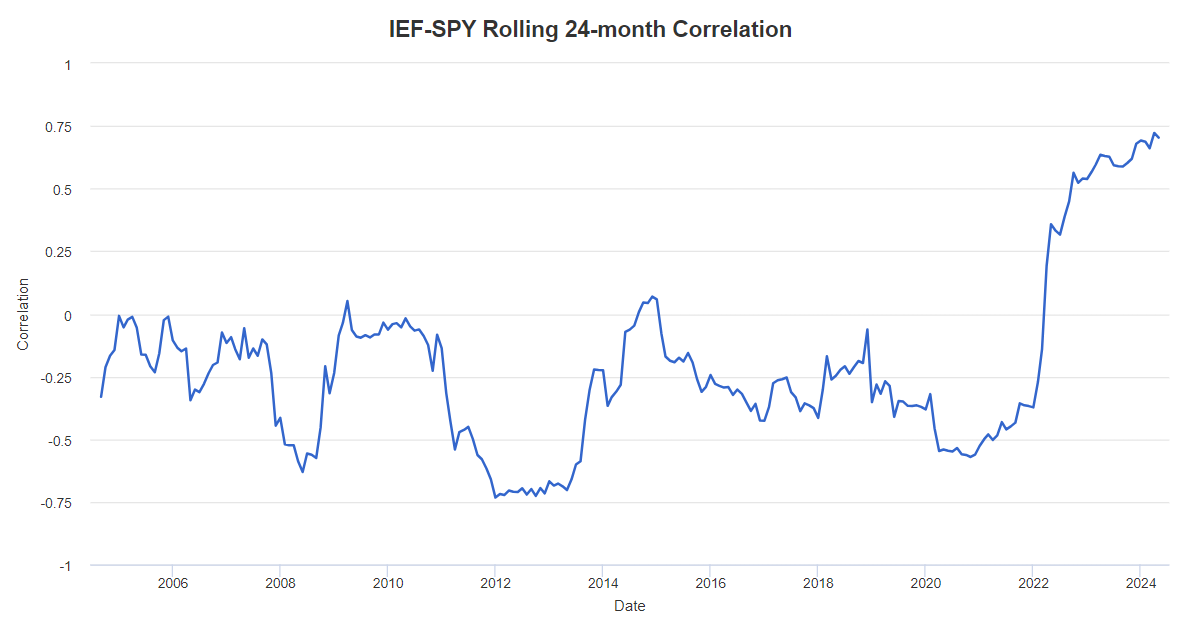

Donde el consenso de mercado esperaba un avance intermensual del 0,37% (por muchas fuentes redondeado al 0,4%), el dato final ha mostrado un avance de un 0,31% (redondeado al 0,3%). Suficiente sorpresa positiva para que los bonos subieran (yields bajaran), así como las bolsas y el Oro. Y es que en un ciclo inflacionario, como se sabe, bonos y bolsas mantienen una alta correlación (lo que es negativo para estrategias clásicas que diversifican entre renta variable y renta fija con la esperanza de que las caídas en un activo sean amortiguadas por las subidas en el otro).

Esta lectura ligeramente mejor de lo esperada, ha hecho que la inflación interanual haya descendido, también ligeramente, hasta el 3,36% desde el 3,47% del mes anterior, situándose justo en la media de 10 meses de la propia inflación, una sencilla herramienta que utilizo para tratar de entender cuál es la verdadera tendencia de los precios en la economía. Es la dirección adecuada, aunque eso no cambia el hecho de que la inflación se encuentra estancada desde hace casi un año, cuando la inflación interanual del mes de junio de 2023 era inferior a la de hoy, con una lectura del 3,05%.

Como llevo explicando desde 2022, el ciclo económico desde la pandemia ya no es como los vistos desde 2008 o incluso desde antes, donde la inflación era casi inexistente y la única preocupación del mercado y de la FED era si había crecimiento o no (lo que denomino ciclos desinflacionarios). Y que, desde después de la pandemia, había que entender el ciclo de otra manera ya que habíamos entrado en un ciclo inflacionario, donde, por supuesto el crecer o no es importante, pero donde también es igual de importante si los precios se aceleran demasiado o no.

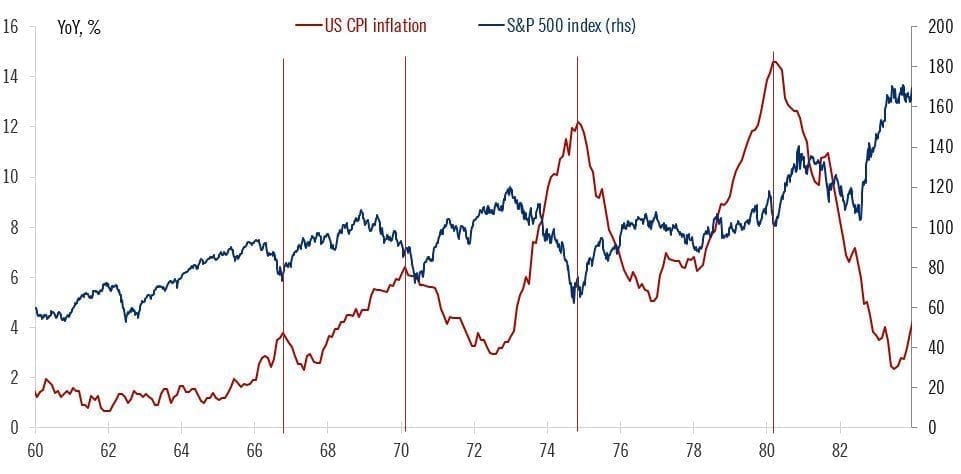

Para ejemplificar este último punto, con frecuencia expongo el siguiente gráfico donde se relaciona la inflación interanual en EEUU y el índice bursátil S&P 500 durante la década inflacionaria de los setenta del pasado siglo. Simplemente, cuando la inflación se acelera el mercado de acciones declina. Es por esta razón que vigilo muy de cerca la inflación interanual, su media de 10 meses, así como otros elementos que me puedan dar pistas de lo que está ocurriendo con los precios.

Y más allá de la inflación general, de su estancamiento de casi un año pero sin tendencia acelerada visible en estos momentos ¿qué nos dicen otros datos que solemos revisar con frecuencia?

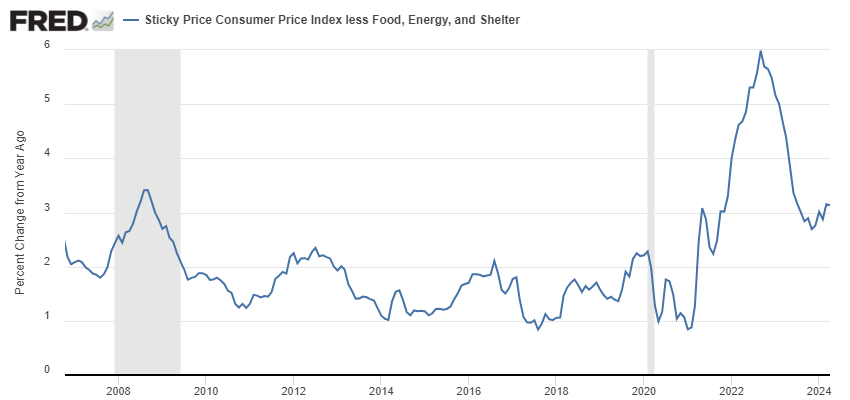

Estos datos nos cuentan que el estancamiento es real, que no hay progreso positivo hacia una inflación del 2% como desearía la FED. Esto lo vemos por ejemplo en la evolución de la inflación menos volátil, conocida en inglés como sticky inflation, que es un índice de aquellos precios que no son tan volátiles porque incorporan en mayor medida expectativas futuras sobre la inflación, es decir, que no están tan influenciados por los vaivenes del momento.

Y lo que vemos aquí es que esta inflación dejó de descender en noviembre de 2023 y desde entonces se ha acelerado algo, con una evolución interanual del 3,13%. De hecho, el suelo cíclico hasta la fecha está en niveles cercanos a los máximos de 2008 cuando entonces la inflación asustaba a muchos.

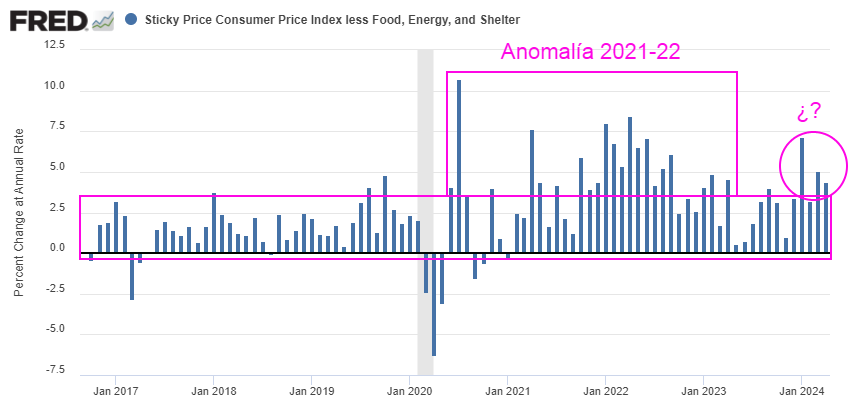

Y si hacemos el ejercicio que siempre realizamos de observar sus variaciones mensuales, vemos que la variación intermensual de abril (el dato conocido hoy) sigue siendo muy elevada para lo que se podría considerar como una inflación controlada. Es una medida que está muy por encima del rango prepandémico. De hecho, está dentro del rango de la época de relativamente alta inflación de 2021-22 y lleva siendo así durante 3 de los últimos 4 meses. Recordemos que hablamos de precios que no están tan influenciados como otros por factores cíclicos y volátiles.

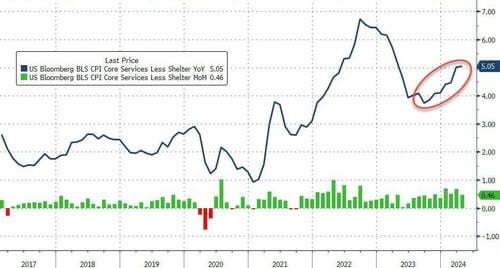

Y si observamos la muy seguida por el mercado inflación subyacente del sector servicios excluyendo los precios inmobiliarios (core services less shelter), los cuales se excluyen por ser métricas muy retrasadas que no aportan gran cosa, vemos que los precios del sector servicios están en tendencia alcista. Ahora mismo son una alarma, siendo algo que preocupa a muchos analistas.

No obstante, necesito hacer dos reflexiones.

La primera, tras 3 años observando muy de cerca la inflación y como reacciona el mercado a la misma (y que al final es lo que nos importa como inversores y operadores), mi convicción es que al mercado "le da igual" todos los ejercicios que un analista o millones de analistas puedan hacer para tratar de entender mejor la inflación.

Que por mucho que se hagan observaciones parciales, subyacentes, de precios menos volátiles o como sean, todo eso importa bien poco. Que al final el mercado no se mueve por detalles de apariencia inteligentes, sino sobre todo por los números generales, ya sean los datos de inflación que se publican a mitad de mes (CPI) o de los de final de mes (PCE o personal consumption expenditures y que teóricamente es la medida que más sigue la FED).

Esto tiene sentido o soy capaz de comprenderlo porque es exactamente lo mismo que ocurre en el mercado laboral. Por mucho que desde hace tiempo haya numerosos indicios de que el mercado laboral se va a enfriar o que incluso va a comenzar a destruir empleo, los mercados ignoran esos datos parciales o menores en favor del dato oficial de empleo, el único que de verdad hace mover las cosas.

Y tiene sentido porque al final los mercados necesitan llegar a convenciones de qué datos son los realmente importantes y éstos sólo pueden ser aquellos datos a los que todo el mundo está atento y no los que unos pocos analistas siguen de cerca.

Así, los datos laborales que realmente tienen impacto en los mercados financieros, al final son el dato oficial de empleo que suele publicarse en Estados Unidos el primer viernes de cada mes y tal vez el de solicitudes de paro que se publica cada semana (initial claims).

Y en cuanto a la inflación, sólo los datos oficiales y muy generales, especialmente el interanual de inflación, es el que de verdad puede mover los mercados para bien o para mal.

Y este mes este dato ha sido bueno. Ha bajado poco pero ha bajado, desde el 3,47% a 3,36%. Es poco pero suficiente y todos los demás matices importan bien poco, porque esos datos que podrían ser alertas sólo los observan unos cuantos y encima sin opinión unánime con respecto a los mismos. Por ello, el dato general, el que todo el mundo conoce, al final es que de verdad hay que seguir.

Así, personalmente es por ello que sigo este principio: si la inflación interanual está por encima de la media de 10 meses, estaré preocupado y estaré buscando signos en los mercados que pudieran corroborar que ese empeoramiento de la inflación efectivamente está teniendo efectos en acciones, bonos y otros mercados.

La realidad del mundo es tan compleja, y por supuesto la realidad de las economías y los mercados financieros, que a veces lo más sencillo es lo que mejor funciona.

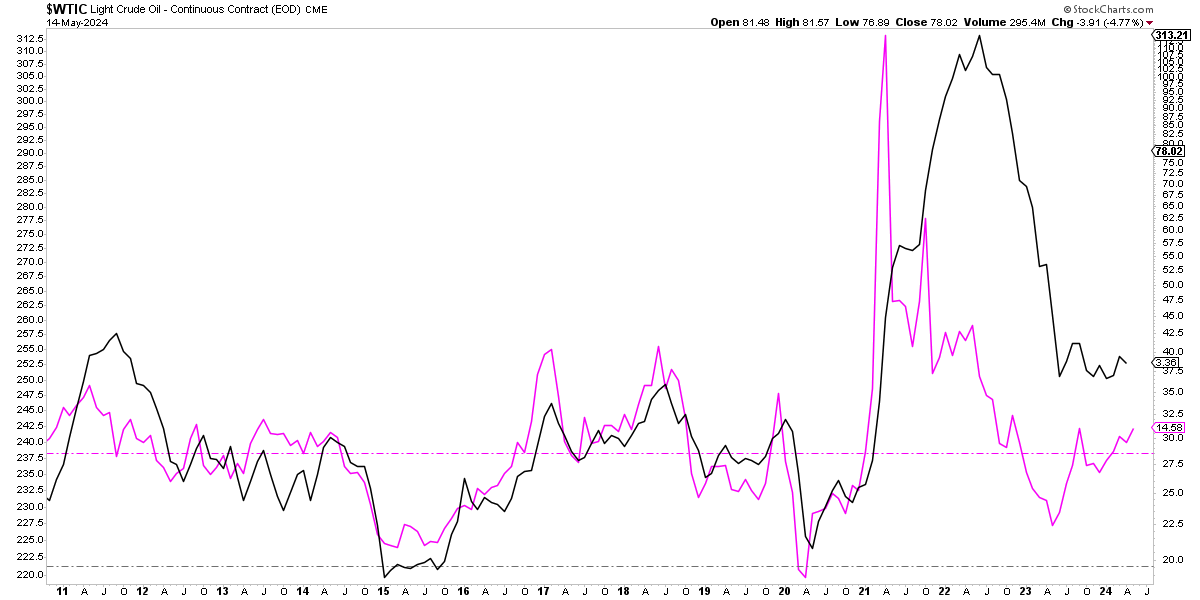

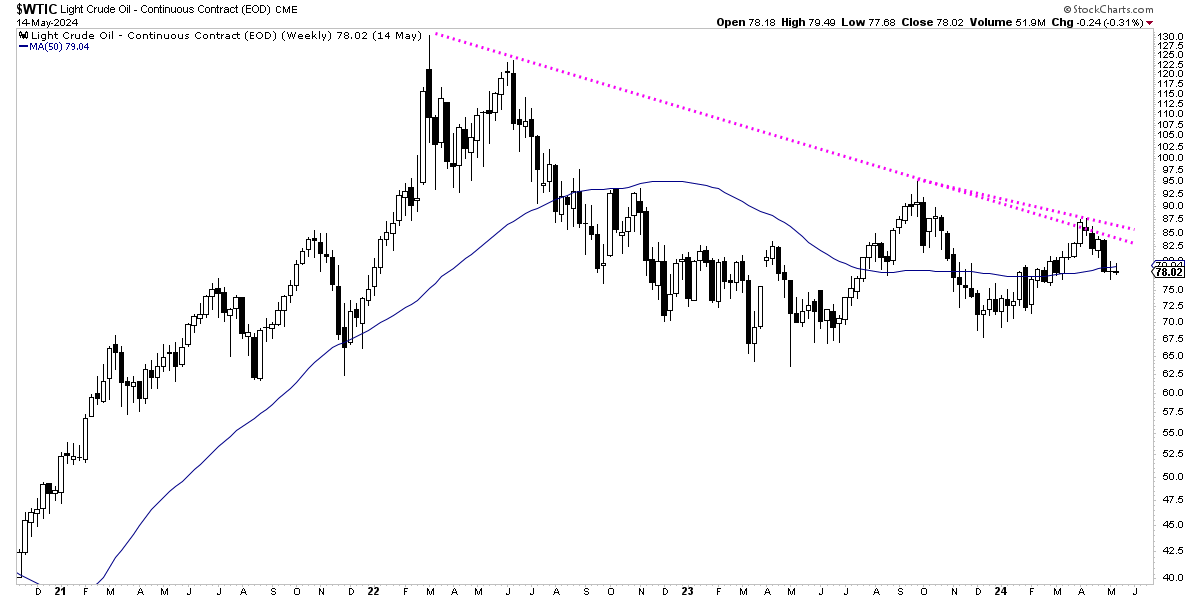

La segunda reflexión es que existe un barómetro en tiempo real de la evolución de esa inflación general que ayuda a entender mejor cual es la tendencia de ésta. Se llama petróleo.

Si observamos la evolución interanual tanto del petróleo (magenta siguiente gráfico) como de la inflación general (negro), vemos que muestran una más que importante correlación. De hecho, el mejor argumento de que la inflación iba a mejorar desde mediados de 2022, podría haber sido que el petróleo no subía y estaba enfriándose en términos interanuales.

Que esto sea así, a veces sirve para descartar como probable un repunte inflacionario en un momento dado, tal y como parece ocurrir ahora.

Si el precio del petróleo estuviera en tendencia alcista y "asustando", pues probablemente sería algo preocupante teniendo en cuenta que parece que la inflación general está estancada en estos momentos.

Pero con un precio del petróleo en clara tendencia bajista y sin mostrar fuerza alcista para cambiar de tendencia en estos momentos, entonces pensar que la inflación interanual va a subir (superar consistentemente su media de 10 meses), tal vez sea una preocupación innecesaria.

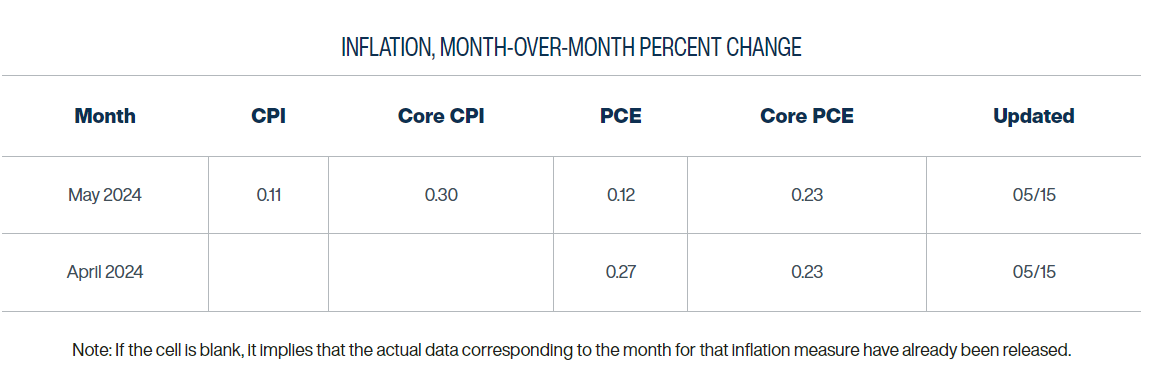

Así, con todos estos matices, la inflación se ha mostrado positiva en abril (dato conocido hoy) y a pesar de todas las alertas que pudieran haber, tal y como hemos señalado, su observación más general no parece que vaya a alarmar a los mercados este mes ni el siguiente, dado que la expectativa para el dato de mayo y que se conocerá en junio, es que la inflación intermensual será casi plana.

Con todo ello, me parece dentro de lo normal que los mercados estén en máximos históricos. Y ojalá sigan así.