¿El último aliento alcista antes del mercado bajista?

Durante la pasada semana aparecieron signos preocupantes en algunos indicadores ¿son una señal falsa más o el principio de la recesión?

Durante la pasada semana aparecieron signos preocupantes en algunos indicadores ¿son una señal falsa más o el principio de la recesión?

No sé por qué pero esta semana me ha surgido la necesidad personal de hacer un listado de principios que considero clave a la hora de abordar los mercados, reflexiones basadas en mi experiencia personal y no en cosas dichas por otros. No quiero compartirlo aún porque tengo la sensación de que todavía no he acabado con esa lista.

No obstante, en su provisional punto 8 dice así:

Adáptate rápido. Frecuentemente la economía y los mercados sorprenden con un cambio drástico de acontecimientos. Aprende a identificar esos cambios y adáptate rápido. También, muchas veces ocurre una cosa para que secuencialmente ocurra la contraria. Atención a los "puntos de tensión".

Y el punto 9 también lo pongo porque complementa al anterior:

Humildad para tratar de entender la mayor parte de las veces lo que está ocurriendo y aceptar que no siempre te vas a enterar.

De ese listado de principios, en estos momentos quizás estos dos son los que más me vienen a la cabeza por lo extraño y extraordinariamente complejo que es este ciclo y que tanto se diferencia de cualquier cosa que hayamos visto durante los últimos 45 años: un ciclo inflacionario con pleno empleo y con un déficit -hablo de EEUU- propio de una gran crisis.

El número de falsos positivos de indicadores señalando recesión ha sido y es tan elevado a causa de este ciclo tan especial, que sólo quienes nos hemos aferrado a sólidos principios de análisis hemos podido acertar, o mejor dicho equivocarnos menos, en los últimos tiempos.

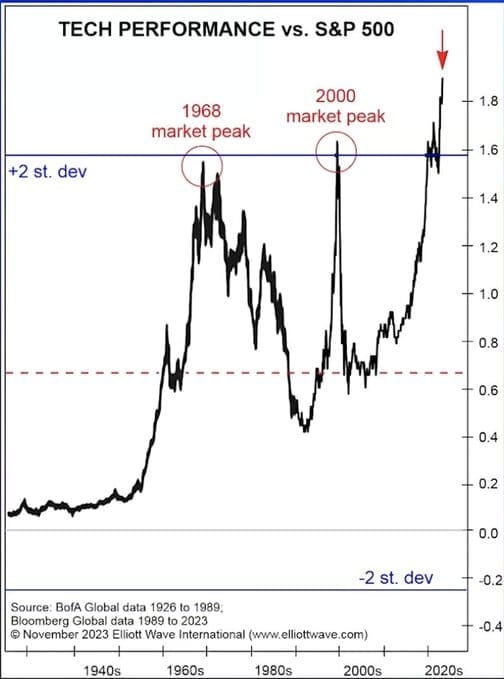

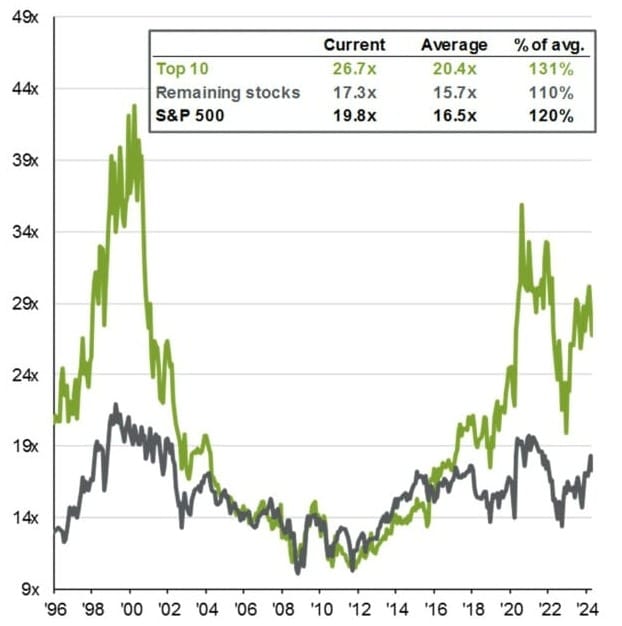

Creo que reflexiono mucho sobre esos dos principios (adaptación y humildad), porque a pesar de seguir siendo alcista estoy bastante convencido, tal y como expliqué en febrero, de que estamos inmersos o bien en una burbuja o, más probablemente, es un mercado con valoraciones demasiado elevadas que en definitiva hacen imposible que estemos en un mercado secular alcista (de muy largo plazo) y que más bien estamos en un gran mercado lateral de muy largo plazo como ocurrió en los años 70s del pasado siglo.

El siguiente es uno de los numerosos gráficos que utilicé en aquel artículo de febrero (que ruego leer aquí si no lo has hecho) y que resume en buena medida mi preocupación de largo plazo:

Así, sigo siendo alcista como expliqué hace pocos días para hablar de la corrección actual, la cual está evolucionando positivamente, aunque aún no se han alcanzado nuevos máximos históricos.

Pero a su vez sospecho profundamente de este mercado alcista porque estoy convencido de que a largo plazo no pinta nada bien. Eso me hace tener casi constantemente "la mosca detrás de la oreja" y vigilante para tratar de entender si las cosas cambian y el mercado alcista llega a su final. Principios 8 y 9, adaptación y humildad.

La semana pasada salieron datos de empleo peor de lo esperado por el consenso de los economistas, pero netamente positivos con una creación de 175.000 puestos de trabajo según la establishment survey. A los mercados les encantó ese dato (subieron con alegría ese día) porque al no mostrar una economía tan fuerte, eso permite albergar la esperanza de que los tipos de interés por fin comenzarán a descender, permitiendo justificar unas mayores valoraciones en el mercado de acciones.

Todo bien, ¿no? Sí en cuanto a ese dato que por sí mismo no avanza nada negativo, por mucho que haya sido una relativamente significativa sorpresa a la baja. Es más, casi nunca un sólo mes en ningún dato sirve para llegar a conclusiones importantes.

No obstante, hay consideraciones adicionales que me tienen alerta ante cualquier desaceleración del mercado laboral y ese mismo día se dieron a conocer otros datos que hicieron que se arqueara mi ceja. Vamos allá.

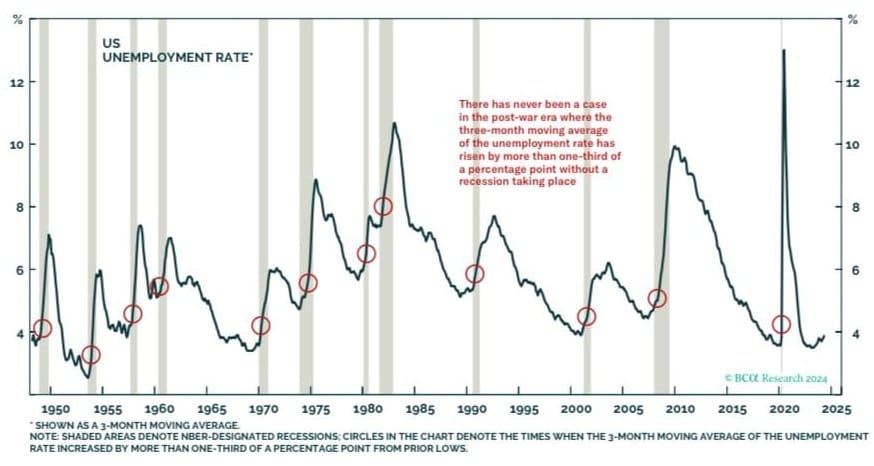

Estoy atento a cualquier desaceleración laboral, primero porque aunque se sigue creando empleo según la establishment survey (encuesta a las empresas), otra encuesta, en este caso la household survey (encuesta a los hogares) y desde la que se extrae el dato de la tasa de paro, lleva deteriorándose ya un buen tiempo. De hecho, la tasa de paro marcó su mínimo cíclico del 3,4% en abril de 2023, hace ya un año, y ha escalado hasta el 3,9% en el mes pasado.

Históricamente una tasa de paro elevándose desde su mínimo cíclico o superando medias de largo plazo, ha sido un signo de inminente recesión o de que incluso ya había comenzado en los meses inmediatamente anteriores.

Ahora bien, por supuesto tal vez puede haber alguna buena razón por la que hay tanta divergencia entre ambas encuestas oficiales del mercado laboral. O tal vez se ha logrado ese tan ansiado "soft landing", o aterrizaje suave y sin recesión de la economía, y la tasa de paro va a oscilar en un largo lateral en vez de subir.

El problema es que eso no ha ocurrido nunca. Típicamente una vez que la tasa de paro comienza a subir, sigue subiendo. Y esto me preocupa porque hay otras pistas que hablan de inminente deterioro del mercado de trabajo.

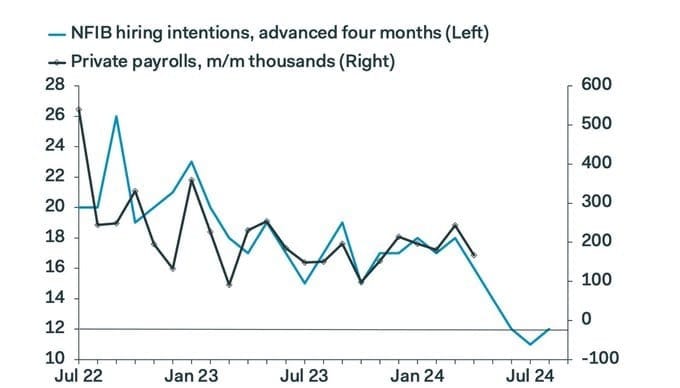

Por ejemplo, la encuesta a las pequeñas empresas en los Estados Unidos (NFIB) sobre intenciones de contratación de nuevo personal y que suele ser un buen indicador adelantado de lo que ocurre en los siguientes meses, han declinado en picado en los últimos tiempos, sugiriendo que incluso se va a perder empleo de forma neta en la economía estadounidense.

Así, el dato oficial de 175.000 puestos de trabajo creados no es un mal dato en sí, pero creo que por el contexto que estoy mostrando en el comportamiento histórico de la tasa de paro y en las intenciones de contratación de las pequeñas empresas, como mínimo hace que me pregunte si algo está cambiando en estos momentos. La maldita mosca detrás de la oreja.

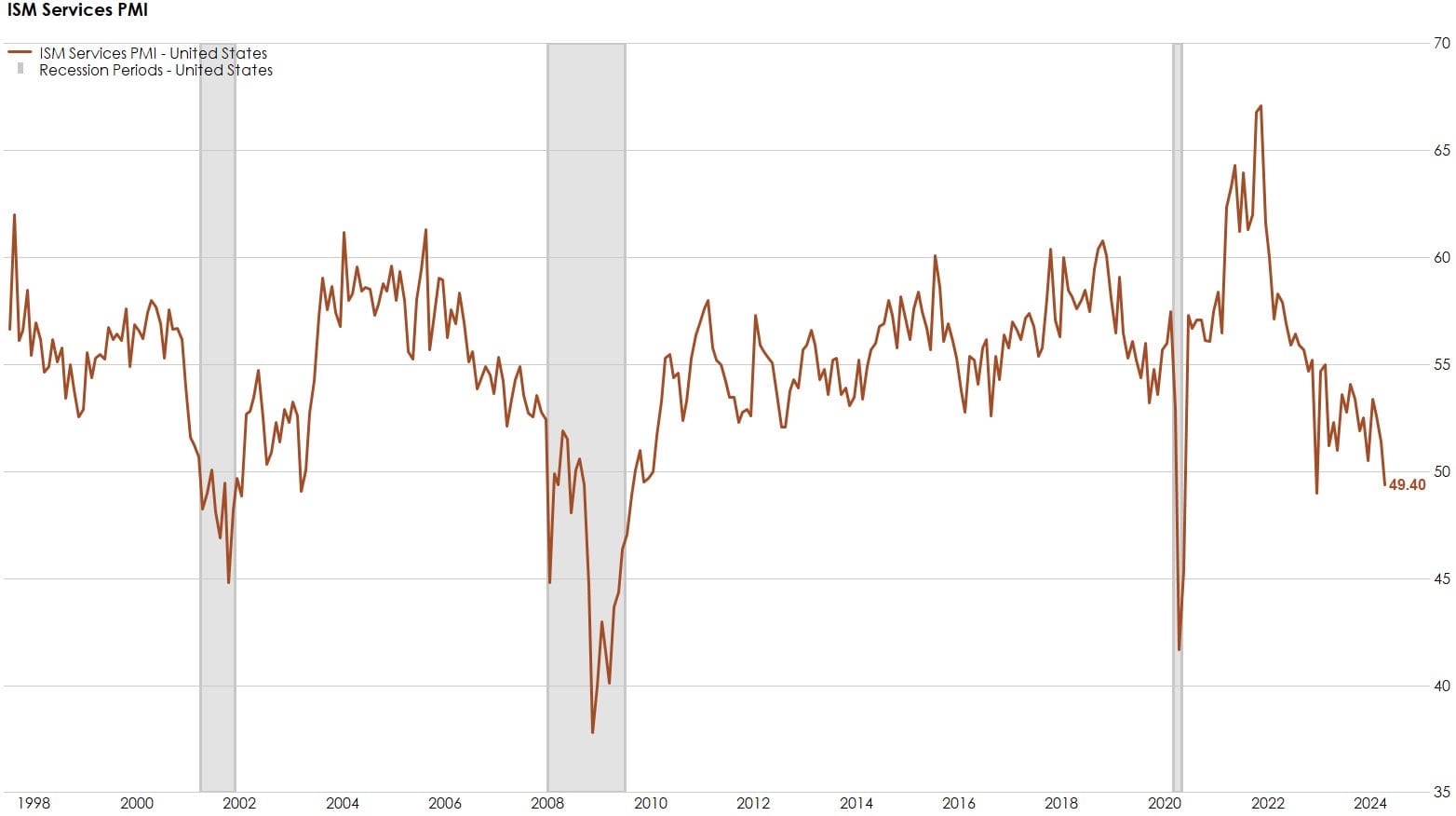

Pero todo esto no es lo único. Es que además el mismo pasado viernes se dieron a conocer los muy seguidos datos de actividad en el sector servicios en la economía norteamericana (ISM Servicios). Unos datos que suelen ser precisos para entender si la economía está entrando en recesión (o lo contrario) y que además se refieren a la parte que importa de dicha economía: el sector servicios que lo es casi todo en aquel país.

Y los datos no fueron nada buenos. Una gran sorpresa negativa con una lectura de 49,4 puntos, por debajo del nivel clave del 50%. Por supuesto, es sólo un mes, pero de confirmarse de nuevo a principios de junio, creo que los mercados entrarían en un importante temor, haciendo que las bolsas descendieran y que los bonos y el oro se apreciaran con fuerza.

Es más, hay un subindicador dentro de esa encuesta de actividad que es el ISM, llamado ISM Business Activity, y que refleja en concreto cómo lo están haciendo las empresas, que también declinó en picado el mes pasado. No por debajo del 50%, pero casi y en niveles que siempre han sido previos a una recesión. De nuevo, esa maldita mosca detrás de la oreja. De nuevo, mi subconsciente apremiándome a adaptarme a cualquier cambio rápido que se produzca en los mercados.

Con todo ello sí, sigo siendo alcista, la amplitud sigue siendo positiva, el mercado muestra una tendencia al alza e incluso el indicador adelantado agregado sigue marcando crecimiento en la economía global.

Pero permíteme que mi análisis esté en estado de alerta porque no sería nada raro que la recesión más pronosticada de la historia llegase, no cuando todo el mundo la esperaba en 2022 y 2023, sino cuando ya casi nadie pensaba que iba a llegar, en 2024.

Es muy pronto aún. No están todos los datos, pero el pasado viernes lo que se publicó fue negativo desde un punto de vista macro, al menos en mi opinión. Si ese mal dato se vuelve a repetir en junio, entonces mi alerta se elevará enormemente.

Por supuesto, seguiremos siendo humildes seguidores del mercado y su tendencia. Si este sigue ascendiendo seguiremos siendo alcistas. Pero a la mínima que falle, eso sería una gran alerta roja dada la situación de la macro actualmente.

Por ello me pregunto ¿es este el último aliento alcista antes del mercado bajista? Lo iremos viendo, pero estos son algunos de los datos que estoy observando.