Esto es una corrección bursátil en medio de un mercado alcista

Por qué creo que esto es una corrección bursátil y no un cambio de tendencia (al menos con los datos que tengo a día de hoy)

Por qué creo que esto es una corrección bursátil y no un cambio de tendencia (al menos con los datos que tengo a día de hoy)

En los últimos días hemos asistido a movimientos bastante volátiles en múltiples mercados.

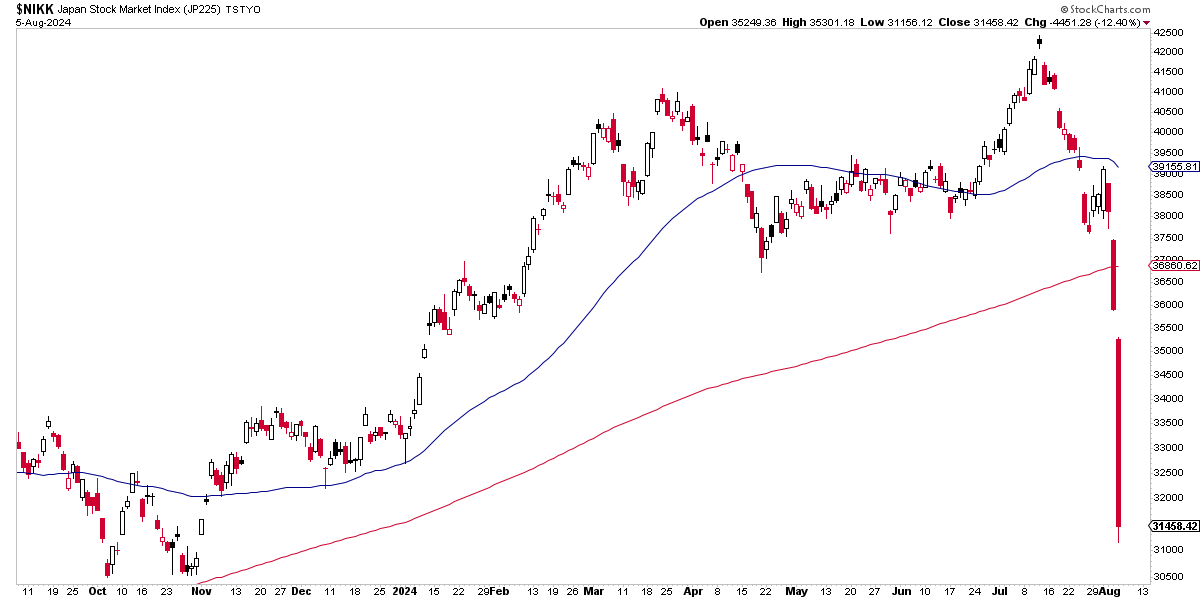

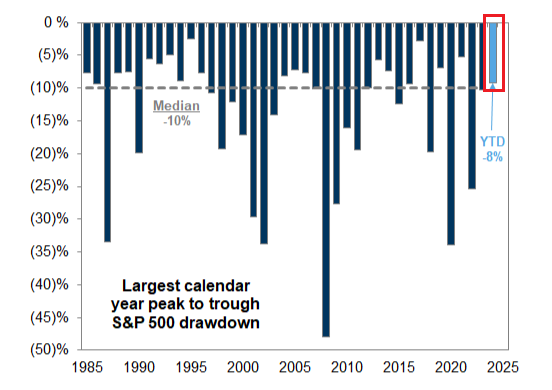

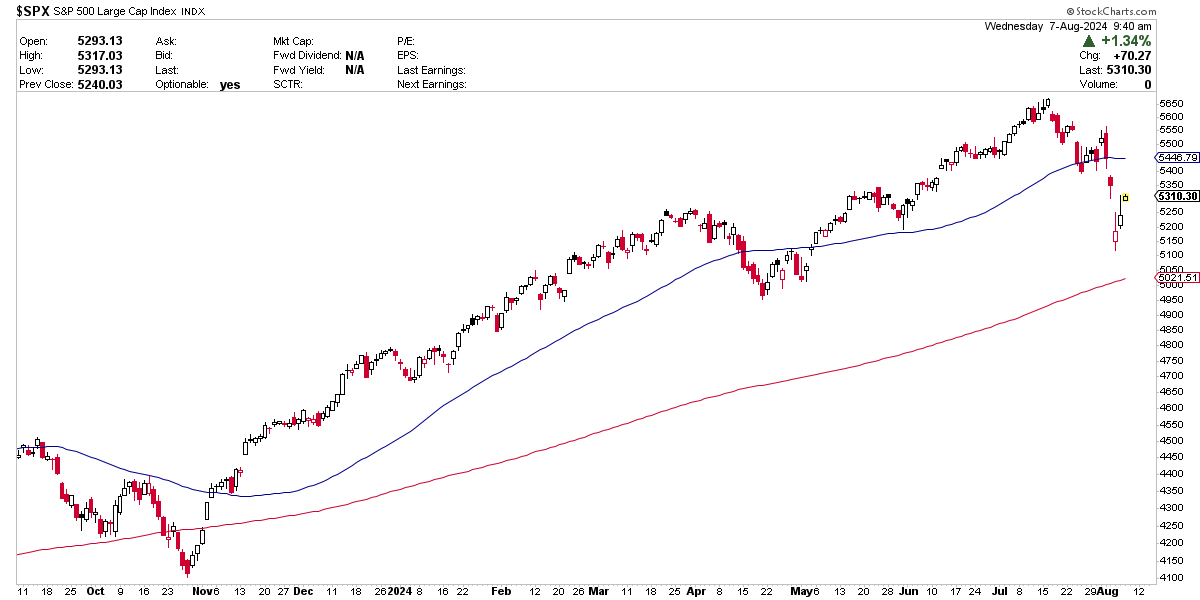

Mientras el equilibrado y diversificado S&P 500 ha llegado a declinar casi un -10%, en lo que califica como una corrección absolutamente normal en términos históricos, el tecnológico índice Nasdaq 100 ha llegado a declinar un -15,76% (corrección importante) y el japonés Nikkei 225 directamente ha sufrido un crash bursátil con una caída del -26,57% en menos de un mes.

Y aunque no soy muy fan de hablar sobre el pasado y de lo que todo el mundo ya está comentando abundantemente, ya que el Club se enfoca en el escurridizo pero apasionante futuro, se hace necesario entender lo ocurrido para discernir mejor lo que puede pasar de aquí en adelante. Así que allá vamos con mi descripción de los hechos.

Antes de la corrección la situación era una de mucho optimismo en el corto plazo. Ya sabes, los mercados siempre están oscilando entre las dudas y brotes de mayor convicción. Cuando la incertidumbre general crece, los mercados corrigen y cuando la convicción optimista repunta, los mercados se aprecian. Es lo normal en los mercados, los cuales siempre están moviéndose en un constante flujo de equilibrios y desequilibrios.

A finales de junio el optimismo de corto plazo se fue hasta un extremo. Tan extremo que incluso decidí hacer un pequeño hilo en Twitter donde expliqué que me parecía que lo probable era que los mercados corrigiesen en el corto plazo. Algo que no compartí aquí en el Club porque mi trabajo se centra en la detección y análisis de las principales tendencias económico-bursátiles, no en los movimientos de muy corto plazo.

En aquel hilo señalé que, si bien lo natural durante un mercado alcista es que haya optimismo y situaciones de sobrecompra alcistas, cuando esos picos de optimismo y sobrecompra son excesivos en términos históricos, lo normal es que llegue una corrección.

De esta manera, lo siguiente que ocurrió tras mi análisis de muy corto plazo (y a los que no presto ni yo mismo mucha atención porque no influyen casi nada en mi visión de medio plazo en los mercados), es que el índice S&P 500 siguió repuntando al alza hasta que finalmente el día 17 julio comenzó a declinar y para el día 25 de julio dicho índice ya había retrocedido un -4,92%, una cifra muy cercana a la frontera del -5%, nivel en el que suelo empezar a denominar a una caída como "corrección", para el caso de este índice S&P 500 dada su volatilidad histórica.

Una semana después, el 31 de julio tuvieron lugar dos eventos relevantes en materia de política monetaria.

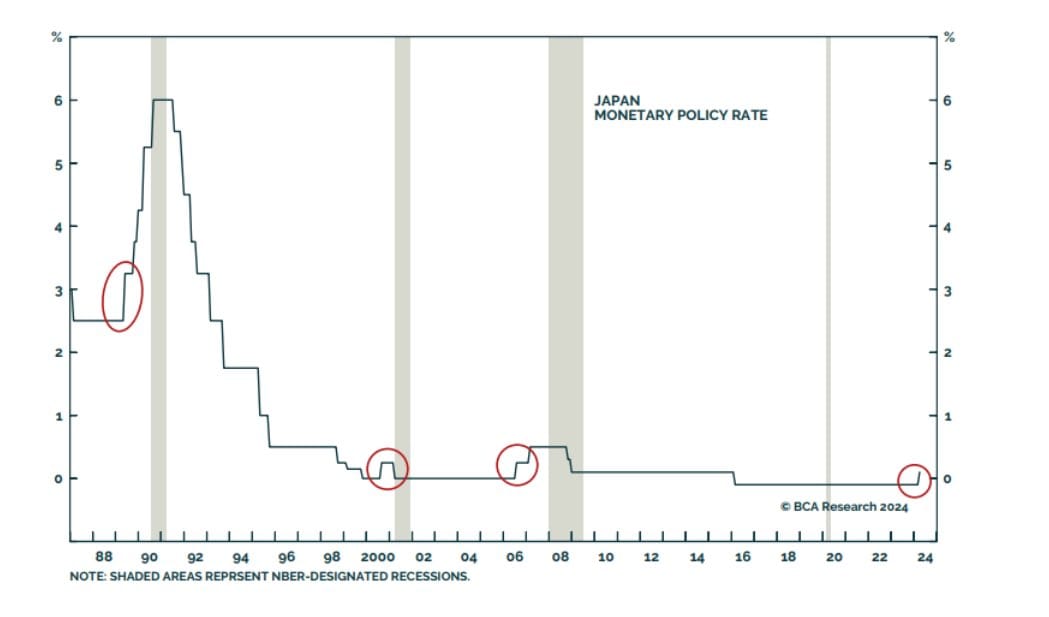

En la mañana de ese día el Banco de Japón (conocido universalmente como BOJ por sus siglas en inglés), anunció una subida sorpresa de 15 puntos básicos en los tipos de interés oficiales, desde el escaso 0,10% hasta el también escaso 0,25%.

Se trataba de un movimiento que no hacía en años (desde 2007 nada menos) y lo hacía por sorpresa, lo cual siempre tiene más efecto porque eso es justo lo que buscaba el BOJ para frenar la fuerte depreciación que venía sufriendo el yen a lo largo del año, depreciación que no pudo frenar ni con enormes intervenciones para comprar su propia moneda.

Por otro lado y ya alrededor de las 20:00 hora de Londres del mismo día 31 de julio, la FED señaló que mantenía los tipos de interés donde ya estaban, pero también dijo, a su manera en el lenguaje velado que suelen utilizar los bancos centrales, que en septiembre bajarían los tipos de interés gracias a la clara mejora de la inflación.

Y en esa misma rueda de prensa Jerome Powell también señaló algo que para muchos pasó inadvertido, la frase "the downside risks to the employment mandate are real now", que traducido libremente al español sería algo como "los riesgos en el mercado laboral son reales desde ahora", en alusión a que el exceso de demanda de fuerza laboral que se había producido en el mercado de trabajo desde la pandemia, ya se había drenado y que ahora se empezaba a correr el riesgo de que el mercado laboral empezara a destruir empleo, algo que forzaría a la FED a bajar sustancialmente los tipos de interés.

Esa frase de la FED es muy importante, porque lo que estaba indicando es que la FED está pasando de centrar su foco en la inflación (una de las dos patas de su mandato legal) a centrarse en el empleo (la otra pata de su mandato legal), señalando con esto que estaba "algo" preocupada por la evolución del empleo, una relativa novedad en su discurso de los últimos tiempos.

Es un concepto clave el entender que los mercados no solo fluctúan según los fundamentales macroeconómicos del momento o según el sentimiento y percepción de los inversores, sino que además influye muchísimo lo que la FED dice que se está observando, porque la FED es, como todo el mundo sabe, uno de los principales actores del mercado.

Así, si la FED dice que, por los motivos que sea (*), está prestando mucha atención a los datos de empleo, inmediatamente el mercado va a mostrarse muy sensible a los datos de empleo que se publiquen de ahí en adelante.

Volviendo al día 31 de julio, después de la sorpresa supuestamente negativa del BOJ y de la decisión y palabras de la FED, el índice S&P 500 terminó la sesión con un alegre repunte del +1,57%.

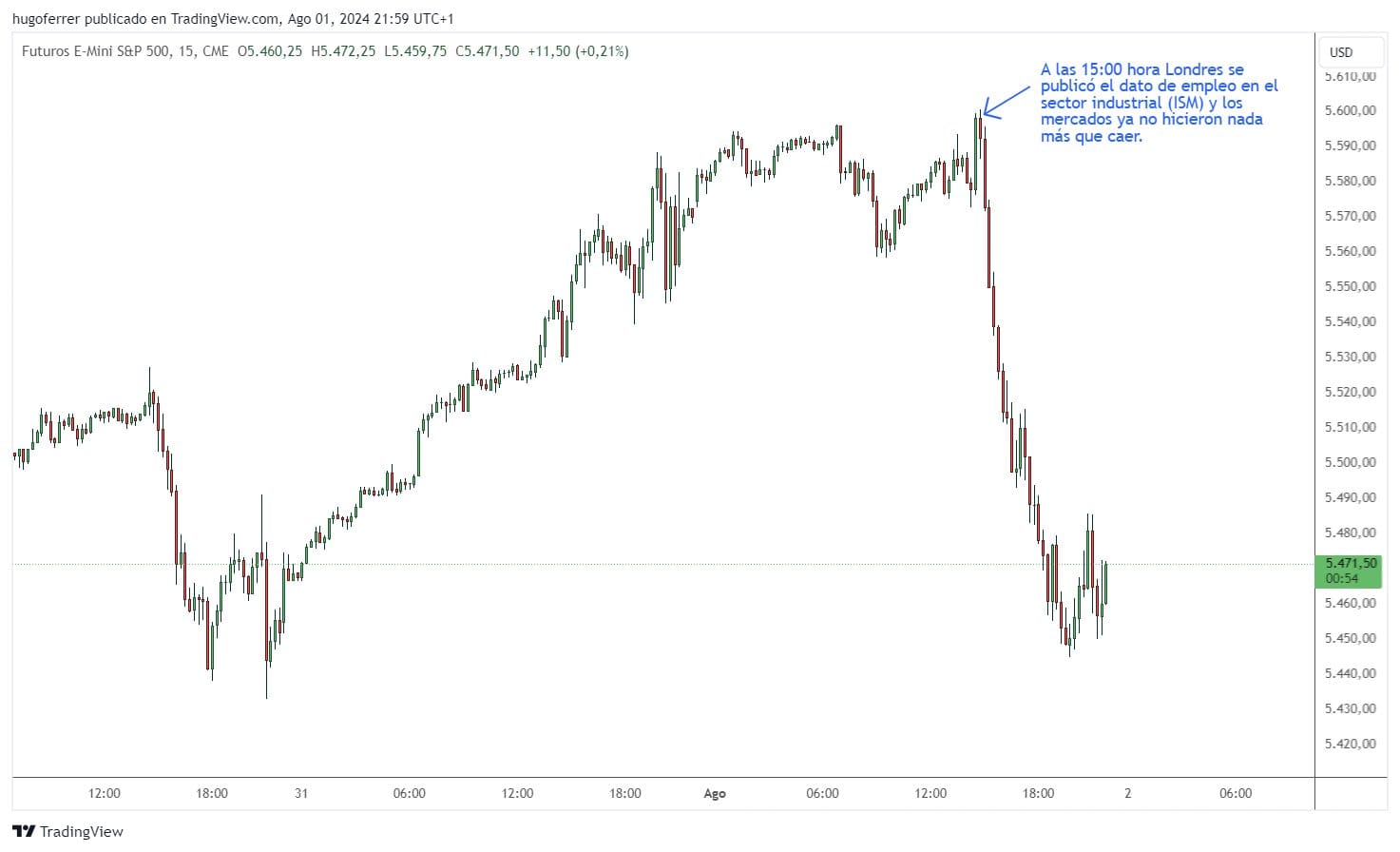

Al día siguiente, ya 1 de agosto, el S&P 500 formó un reversal bajista perdiendo casi todas las ganancias del día anterior al declinar un-1,37%. La pérdida se produjo tras la publicación de un mal dato de empleo en el sector industrial estadounidense (indicador de difusión del instituto ISM), que reflejó su peor lectura de todo el ciclo, a niveles no vistos desde la crisis de la pandemia y que sólo se han observado en periodos recesivos de la economía.

Si bien el dato, tal y como se puede observar en el anterior gráfico, fue negativo y llamativo, lo cierto es que en otras circunstancias el mercado no le hubiera prestado tanta atención a un dato de difusión sobre el sector industrial estadounidense, el cual es un sector menor con respecto al gigantesco sector servicios en aquel país, que es el sector que de verdad mueve la economía.

Pero como este dato se conoció tras el "giro" de la FED en el día previo, desde su obsesión por la inflación hacia su preocupación por la evolución del mercado laboral, este dato claramente negativo fue la gota que colmó el vaso y a partir de ese momento los mercados ya no se recuperarían. Al día siguiente, 2 de agosto, con los mercados ya muy débiles se conoció el dato oficial de empleo del mes de julio, el cual mostró otra sorpresa negativa al haberse creado sólo 114.000 empleos en vez de los 176.000 esperados. Ese día 2 de agosto, el mercado cerró con otra pérdida del -1,84%.

Es así como se produjo un pequeño pánico de tres días (1, 2 y 5 de agosto) causado por un cambio en las perspectivas en la evolución del ciclo económico de los Estados Unidos (liderado por el cambio de percepción de la FED), que se acentuó retroalimentado por la reversión del carry trade sobre el yen, una reversión que había comenzado el 11 de julio, que se aceleró desde la subida de tipos sorpresa por parte del BOJ el 31 de julio y que se aceleró aún más tras la publicación de los datos de empleo en EE.UU los días 1 y 2 de agosto.

La narrativa imperante estos días es que la corrección ha sido causada por la implosión del carry trade del yen tras la sorpresa del BOJ, es decir, por el apalancamiento que se produce en los mercados financieros endeudándose en yenes, lo cual supone un tipo de endeudamiento muy barato por los irrisorios tipos de interés japoneses, para comprar activos especulativos percibidos como más rentables dentro del propio Japón o en otros países como Estados Unidos. Imagina el ejemplo del hedge fund que pide dinero prestado en yenes para invertir en acciones de Nvidia, la cual se percibe como una apuesta ganadora casi segura en el actual ciclo alcista.

Así, se está contando la historia de que el BOJ subió los tipos de interés, lo cual sorprendió al mercado forzando una liquidación masiva del apalancamiento a través del carry trade sobre el yen japones y de ahí la gran corrección en algunos mercados. Algo así como que todo es asunto del excesivo apalancamiento del sistema y que todo lo demás son meros detalles accesorios o secundarios.

Sin embargo, tal y como hemos visto, la realidad es más compleja y más bien es al revés de como mucha gente lo cuenta. Lo cierto es que (1) los mercados globales venían experimentando un fuerte optimismo recientemente, lo cual (2) dio lugar a una corrección normal de mercado, que (3) luego se aceleró al entenderse la nueva postura de la FED y publicarse dos datos de empleo entre malos y regulares los días 1 y 2 de agosto. En toda esta historia la reversión del carry trade sobre el yen no es la causa, sino en todo caso un acelerador de las caídas, nada más. Me remito a la disección cronológica que hemos hecho de los eventos de estos días.

Todo esto es muy importante entenderlo porque si te crees que todo esto es un asunto de la implosión del carry trade sobre el yen, en mi opinión vas a estar mirando en el lugar equivocado de aquí en adelante.

Lo que realmente está pasando es que el mercado se ha asustado con dos datos de empleo, tras decir la FED que, por lo que sea (*), está vigilando de cerca el mercado laboral porque, se sobreentiende, le ha empezado a preocupar. Y este es el gran tema y lo que está moviendo los mercados globales, más allá de algunos excesos como el experimentado por el índice Nikkei 225 o el índice VIX.

Digo "por lo que sea" por resumir y de forma retórica. Lo cierto es que el riesgo de recesión siempre ha estado vivo y coleando desde el año 2022 (algo de lo que hemos hablado muchísimo aquí en el Club), pero el fuerte estímulo fiscal parece haber aplazado la llegada de dicho proceso contractivo de la economía.

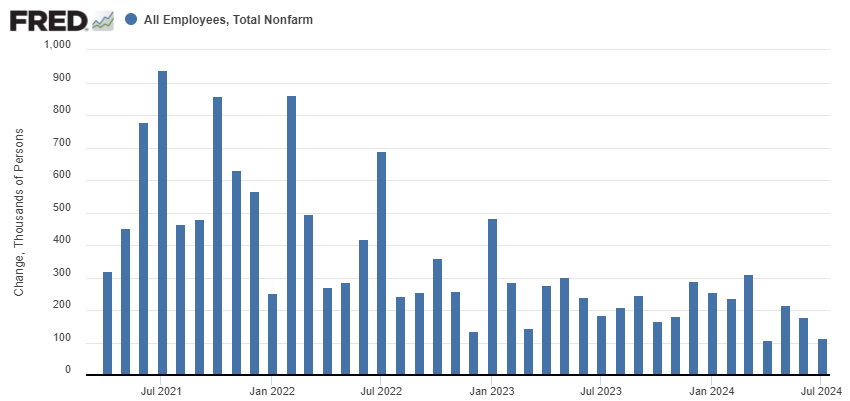

Aún así el mercado laboral lleva enfriándose tiempo y, si bien aún se está creando empleo según la encuesta de la Establishment Survey (que fue el dato conocido el pasado 2 de agosto), el dato de julio fue el segundo más débil del actual ciclo expansivo de la economía estadounidense.

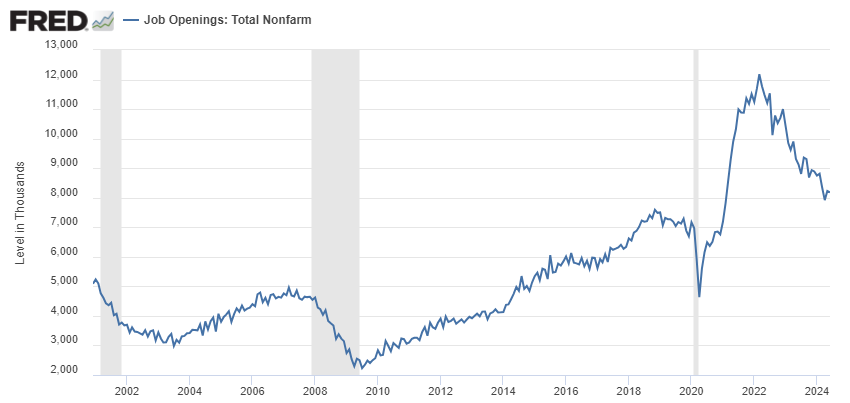

Como se puede apreciar en el siguiente gráfico, la tendencia es hacia una menor creación de empleo mes a mes, algo que extrapolándolo hacia el futuro significaría que la destrucción de empleo está cada vez más cerca y eso es justamente lo que la FED teme, dado que su mandato también es mantener la estabilidad del mercado laboral.

Esta desaceleración en el mercado laboral se puede observar a través de múltiples datos. Por ejemplo, si observamos la amplitud del mercado laboral en el sector privado -siguiente gráfico-, se ve claramente como cada vez menos industrias están creando empleo, llegándose casi al punto donde en otras ocasiones han comenzado las recesiones.

Por otro lado, la tasa de paro en EE.UU. (que se extrae de la encuesta a los hogares o Household Survey) ha repuntado hasta el 4,3%, 9 décimas más que el mínimo cíclico alcanzado en abril de 2023. Según la interpretación de muchos, y que parece tener lógica, una vez que la tasa de paro repunta con cierta fuerza, es muy difícil revertir ese momentum económico negativo y es muy difícil librarse de una recesión.

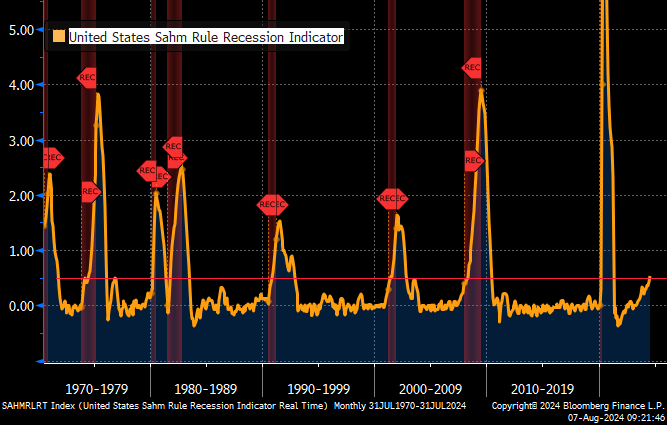

De hecho, hay una cosa llamada Sahm Rule, por la economista que creó el concepto, que se basa en esta idea del momentum económico negativo y según este indicador, la señal de peligro o de recesión ya ha sido activada con la regular lectura de empleo del mes de julio.

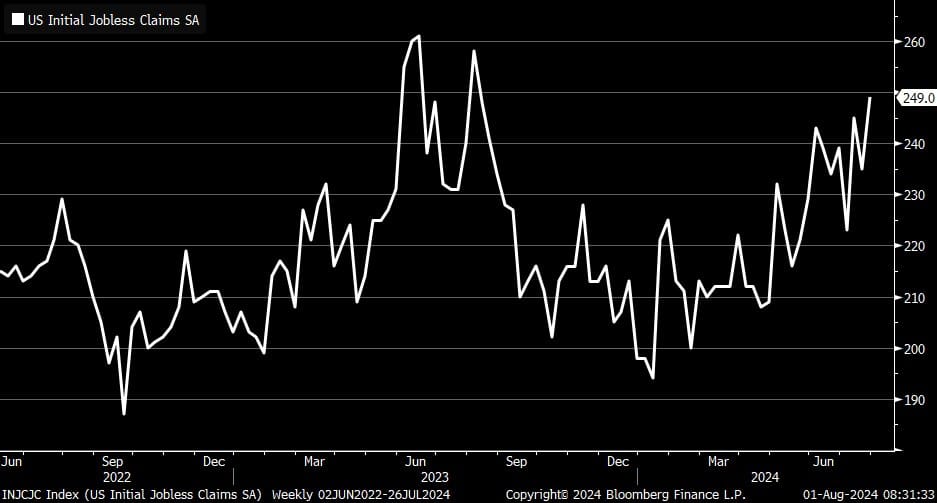

Y, por si fuera poco, el dato de nuevas solicitudes de ayudas por desempleo (initial claims) lleva repuntando algunos meses, hasta las 249.000 solicitudes por mes y parece estar acelerándose. Este es un indicador muy seguido por el mercado, reconocido como buen indicador líder y, que si sigue repuntando en las próximas semanas, podría seguir elevando las alarmas ya existentes.

Como se ve con todos estos datos, lo raro sería que la FED no estuviera preocupada, porque muchos ya llevan preocupados un tiempo y las cosas han ido a peor desde entonces.

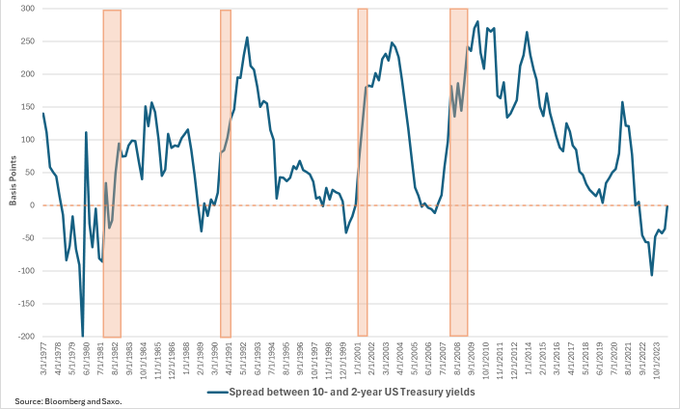

Otro dato macro relevante de estos momentos es que la curva de tipos está a punto de desinvertirse, un fenómeno que correlaciona muy de cerca con el comienzo de las recesiones, dado que cuando la curva de tipos se desinvierte suele ser porque el mercado de bonos ha comenzado a cotizar que los tipos de interés a corto plazo serán mucho más bajos que los tipos de interés a largo, algo típico de las fases recesivas de la economía.

Si en 2022 hablamos muchísimo de la curva de tipos como indicador macroeconómico, en realidad las desinversiones de la curva de tipos son muchísimo más significativas, especialmente cuando se producen con una Reserva Federal recortando tipos de interés de emergencia a causa de que se esté perdiendo empleo. Si se da esas circunstancias, lo más probable es que se esté en un mercado bajista.

Me alegro que me hagas esa pregunta. El primer paso es tratar de describir de la forma más fidedigna posible cual es la realidad del momento, se tenga el sesgo que se tenga.

Luego, tengo algunas razones para seguir alcista, aunque como bien sabes en realidad soy un alcista escéptico con este ciclo porque parte de valoraciones extremas, así que no me va a temblar el pulso para cambiar de opinión cuando lo juzgue oportuno.

En primer lugar, aunque los datos macro empiezan a tener mala pinta, la realidad es que se sigue creando empleo según el dato de la Establishment Survey y las bolsas típicamente siguen sin entrar en un mercado bajista mientras esto siga siendo así (los mercados son adelantados pero no lo suelen ser tanto).

Igual que el fin de los mercados bajistas son fenómenos relativamente veloces, donde las bolsas suelen caer y rebotar en forma de "V" porque las emociones sociales involucradas en esas fases son emociones veloces (miedo y pánico), el fin de los mercados alcistas suelen ser (no siempre) en forma más bien de "MM", porque muchos inversores siguen albergando esperanzas hasta el último momento. Y la esperanza suele ser una emoción lenta que no se disipa fácilmente (recuérdese la frase "la esperanza es lo último que se pierde").

A esto se suma que al no haber una profunda incertidumbre casi irresoluble para entender en el momento actual, me parece poco probable que los mercados declinen en línea recta desde aquí.

Me explico. Cuando la pandemia el crash bursátil fue inmediato porque la pandemia avanzaba a una velocidad de vértigo y creó una incertidumbre casi total sobre qué sería del mundo en los siguientes meses, trimestres y años. Pero cuando de asuntos económicos se trata, las cosas suelen ser más graduales y no se producen de un día para otro.

En segundo lugar, si no existe una incertidumbre casi imposible de resolver como ocurre en este caso, estos pánicos bursátiles acaban provocando importantes rebotes. Es decir, por supuesto espero que haya "retest" de mínimos y cosas así, pero a falta de señales evidentes de recesión, lo probable es que el mercado rebote, para como mínimo formar ese patrón de "MM" tan típico del fin de los mercados alcistas.

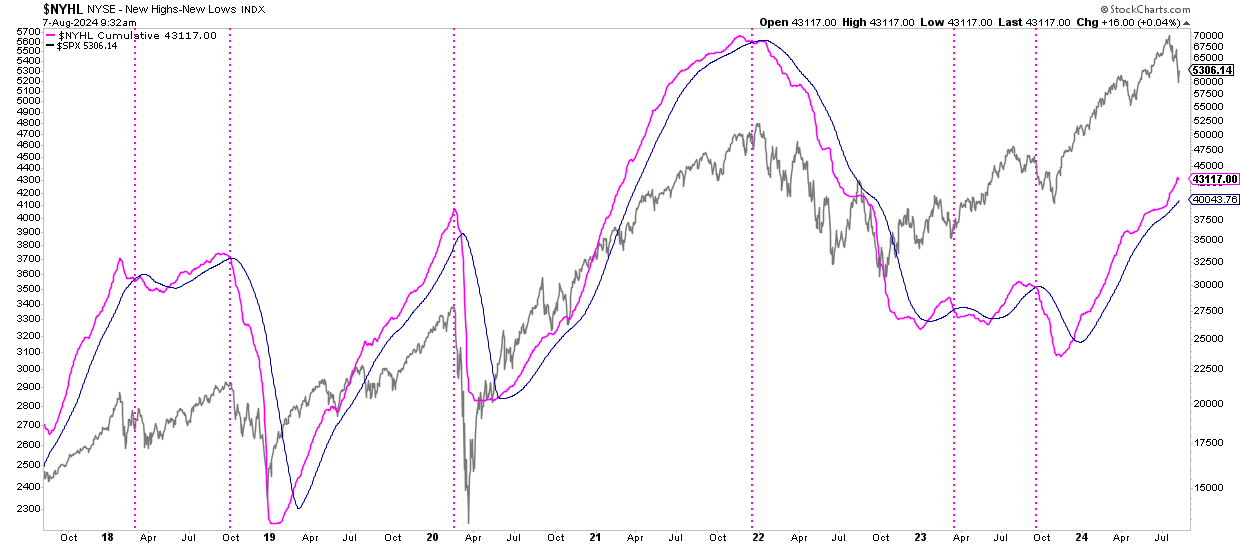

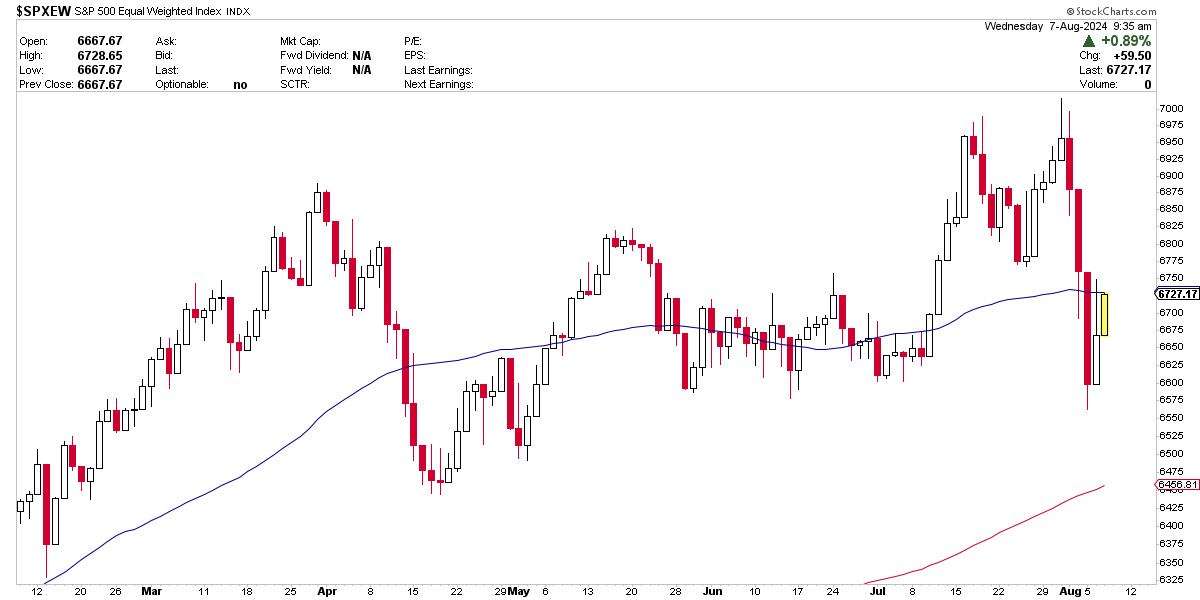

En tercer lugar, porque la amplitud de mercado sigue alcista, al menos en mi forma favorita de observarla en los techos de mercados (o potenciales techos de mercado). A pesar del mini pánico en el S&P 500 (que, recordemos, en magnitud es una corrección normal), la amplitud de mercado sigue siendo positiva y éste es un factor técnico que tengo muy en cuenta.

Obsérvese a continuación como el S& 500 equiponderado, una versión del índice que da el mismo peso a todos los valores del S&P 500 y que es un buen índice para observar la amplitud del mercado, apenas ha corregido desde máximos. No hay un deterioro del conjunto del mercado y más bien la caída ha estado centrada en los grandes valores tecnológicos y similares, que es donde más se había concentrado el exceso de optimismo en el corto plazo.

En cuarto lugar, mi indicador adelantado favorito, el de la OCDE para el conjunto de países del G20 y que refleja excelentemente el cambio de condiciones macroeconómicas a nivel global, sigue creciendo. Es verdad que está desacelerando en su subida, pero sigue ascendiendo y eso es lo relevante en términos históricos.

Hace unos meses expliqué en este artículo que enlazo por qué es mi indicador adelantado favorito. Si este indicador estuviera descendiendo, desde luego sería aún más cauto, pero parece que ahora mismo es demasiado pronto para volverse bajista.

Y, en quinto lugar y último lugar pero no por ello menos relevante, porque la tendencia sigue siendo alcista y no se observa aún un cambio de tendencia o ningún punto técnico relevante que de ser violado lanzaría una mala perspectiva sobre el conjunto bursátil.

A pesar de todo, a pesar del enorme "derrape" en el VIX y del Nikkei, esta sigue siendo una tendencia alcista y, como he señalado, aún faltarían unos cuantos elementos para poder cambiar mi opinión de alcista a bajista.

A pesar de que soy muy escéptico con este ciclo alcista por sus valoraciones y por cómo se ha deteriorado el empleo recientemente, los datos son los datos y aún no todos apuntan al sur.