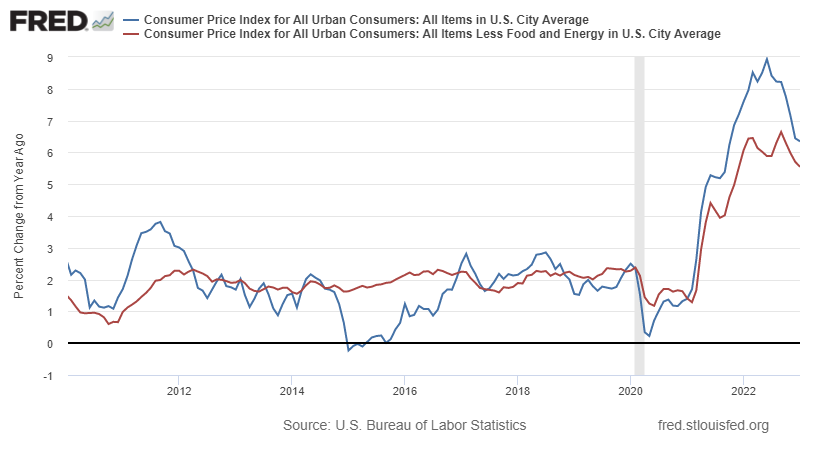

La inflación general en los Estados Unidos creció un 0,5% entre diciembre y enero y un 6,4% en el último año, en una cifra que es mejor que el mes anterior, pero un poco peor de lo que estimaba la media del consenso de economistas.

Igualmente, la inflación subyacente que no tiene en cuenta segmentos muy volátiles como el precio de la energía y los alimentos, se moderó interanualmente hasta el 5,6%, aunque se esperaba que fuera una décima menor.

Estas cifras son buenas, ya que al fin y al cabo la inflación interanual se está moderando. Sin embargo, el que las cifran hayan salido menos buenas de lo esperado (o peor de lo esperado según los más pesimistas), ha dado alas a que muchos hayan hecho sonar las alarmas.

Yo, como buen inversor que empezó a invertir en tiempos desinflacionarios donde la inflación apenas acaparaba titulares, no me considero un experto en inflación. Sin embargo, sí que me gusta contextualizar las cosas para obtener una visión histórica lo más fiel posible a la realidad del momento, intentando eliminar sesgos en la medida de lo posible. Así que allá vamos.

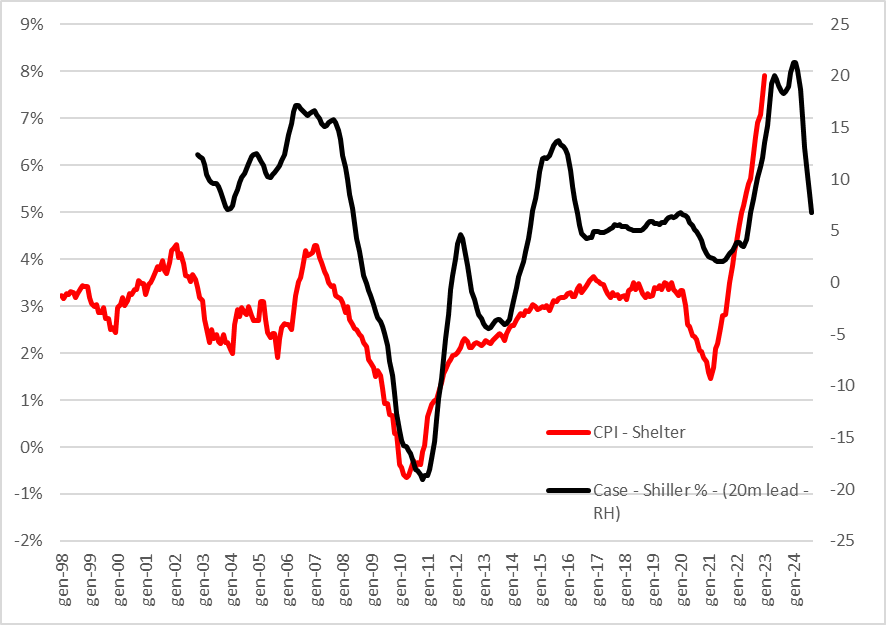

Una parte importante de la inflación es el precio de los alquileres, los cuales siguen subiendo de forma interanual.

Sin embargo, como la inflación de los alquileres es una serie que por como está construida es muy retrasada, y dado que los precios de la vivienda se han moderado claramente y que son estos precios de la vivienda los que determinan los precios de los alquileres tiempo después, lo más adecuado es observar la inflación descontando la inflación de los alquileres, por aquello de ignorar lo que es muy retrasado y que no aporta valor para entender el momento presente.

Y visto así, la evolución interanual es de un 5,69%, bajando desde el 5,93% interanual del mes anterior.

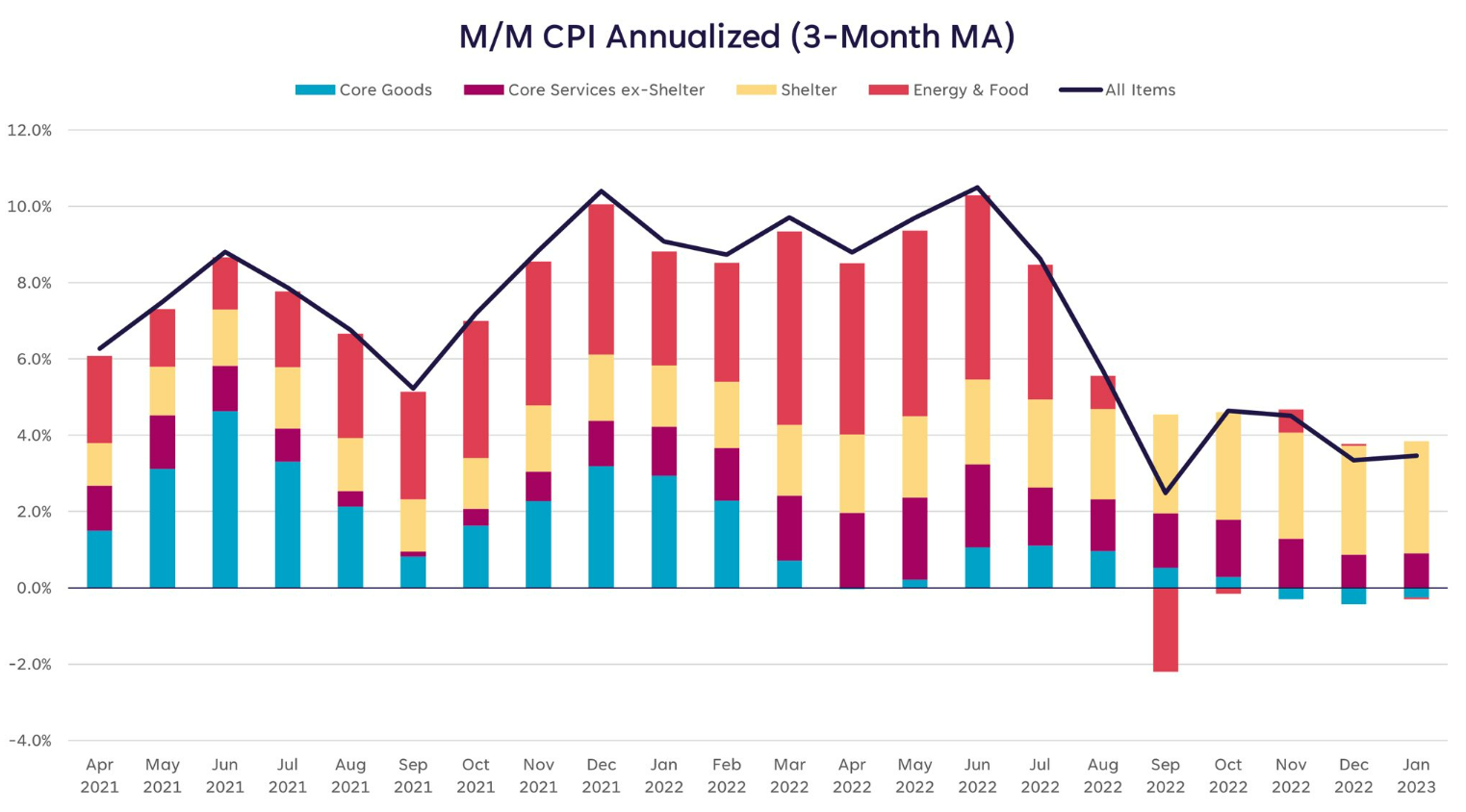

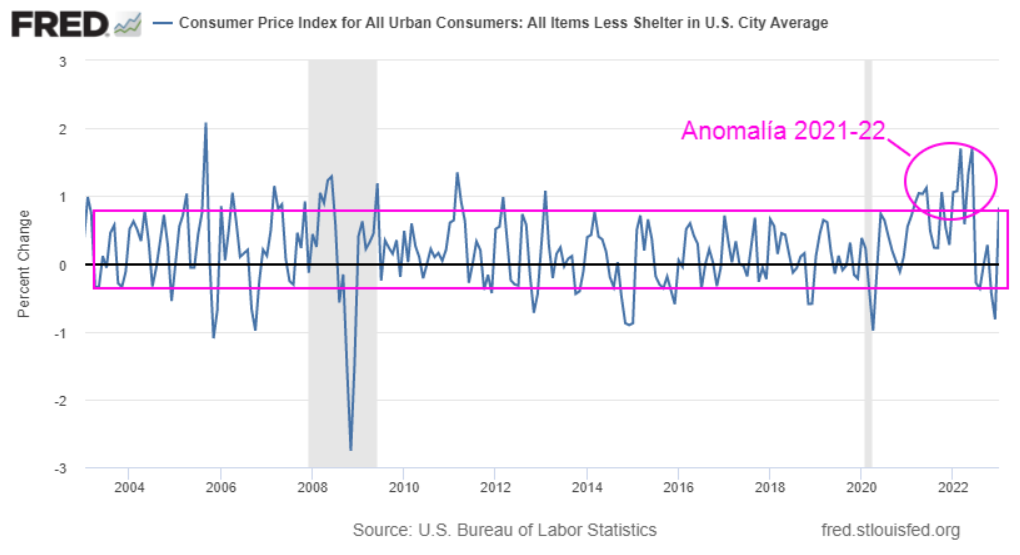

Personalmente, me parece que nos ofrece un mayor contexto el observar esta inflación ex-alquileres según sus variaciones mensuales. Este mes ha repuntado un 0,83%, en lo que es la peor cifra intermensual desde junio de 2022, algo que ha hecho pensar a muchos que la inflación va ir a peor.

Pero como se observa a simple vista, esta serie (y básicamente cualquier serie de la inflación) es volátil de un mes a otro y lo importante es que esa volatilidad esté contenida dentro de un rango. El 0,83% de este mes es alta, pero nada especial que no se vea con franca frecuencia incluso en tiempos cuasi deflacionarios.

Desde luego, lo preocupante sería si en los siguientes meses vemos variaciones de la magnitud observada durante la anomalía inflacionaria de entre 2021 y 2022, es decir, variaciones mensuales por encima del 1% y que además se repiten. Eso sería un claro signo de que la inflación ha vuelto de verdad, pudiendo hundir los mercados si se dan esas lecturas tan negativas.

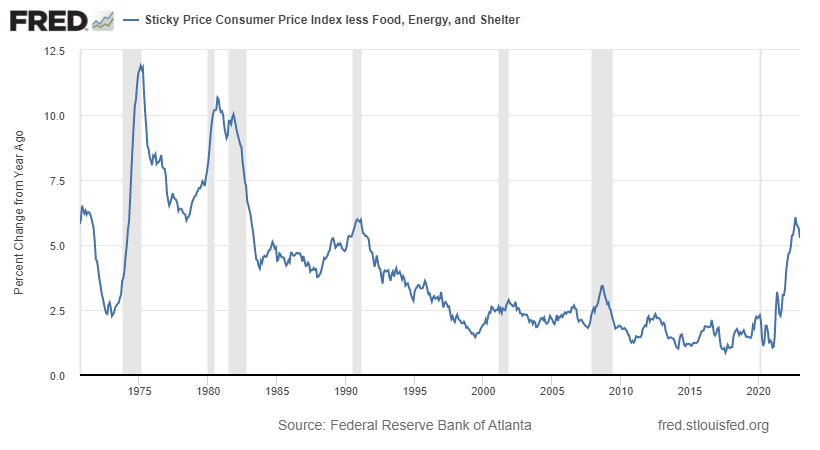

La inflación puede observarse de muchas formas. A mi personalmente la que más me gusta es observando la inflación de los componentes menos volátiles (sticky inflation) que son aquellos precios que no son tan volátiles porque incorporan en mayor medida expectativas futuras sobre la inflación, es decir, que no están tan influenciados por los vaivenes del momento.

Si se observa la inflación subyacente y sin alquileres de los componentes menos volátiles, vemos que su evolución interanual es del 5,26% y que esa medida interanual lleva moderándose ya cuatro meses.

Lo interesante de esta serie es que en momentos de crisis inflacionaria es poco ruidosa y su información se puede leer de forma binaria: si sube es que la cosa está mal de verdad; si baja, es porque probablemente las cosas van a mejor.

Ahora mismo sigue mejorando. Pero si más adelante volviera a repuntar en términos interanuales, sin duda sería una señal de preocupación.

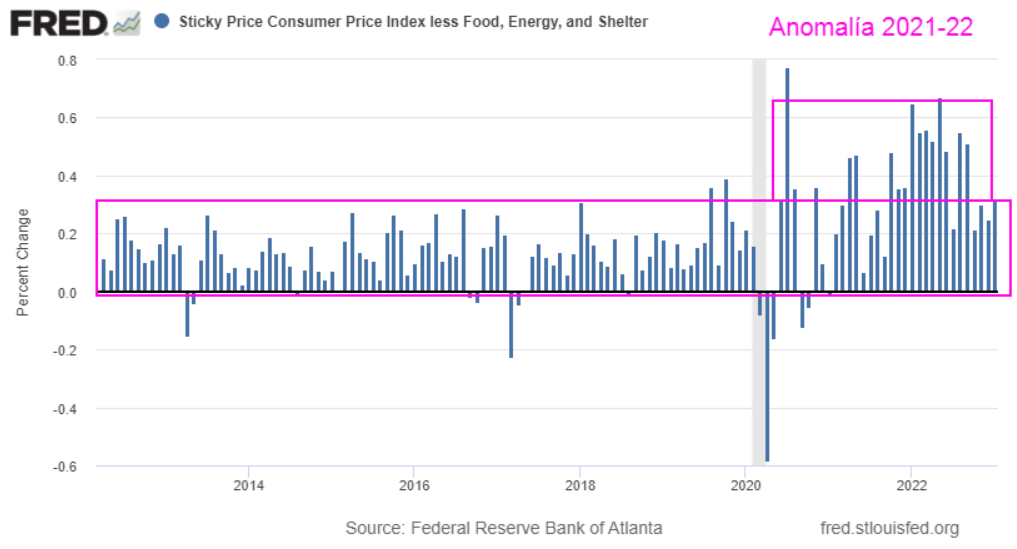

Observando esta misma métrica por su variación mensual (igual que hicimos antes), vemos que ha repuntado un 0,3% entre diciembre y enero. Es una cifra que no es baja, pero en sí misma está en la parte alta del rango histórico de lecturas normales. Lo problemático sería ver en los meses venideros, un repunte intermensual en magnitudes como las vistas durante la anomalía inflacionaria observada entre 2021 y 2022.

En resumen, la inflación sigue moderándose, pero este mes lo ha hecho a un ritmo menos benigno, lo que ha alarmado a algunos. Sin embargo, un dato aislado de inflación por sí mismo nunca puede significar nada y, vistos los datos de este mes (enero) en contexto histórico, están dentro del rango de la normalidad.

Es como si la temperatura de tu cuerpo fuera normalmente de 36,5º y la última lectura del termómetro dio 37,1º ¿Eso es fiebre? No, pero conviene estar vigilantes por si pasa de 37,5º.

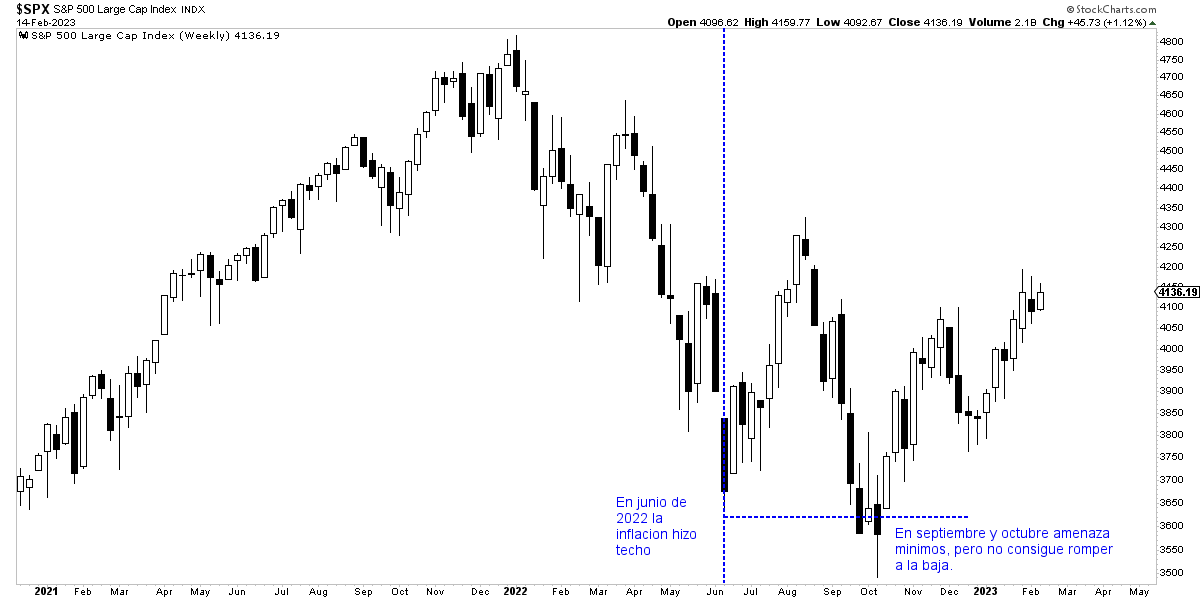

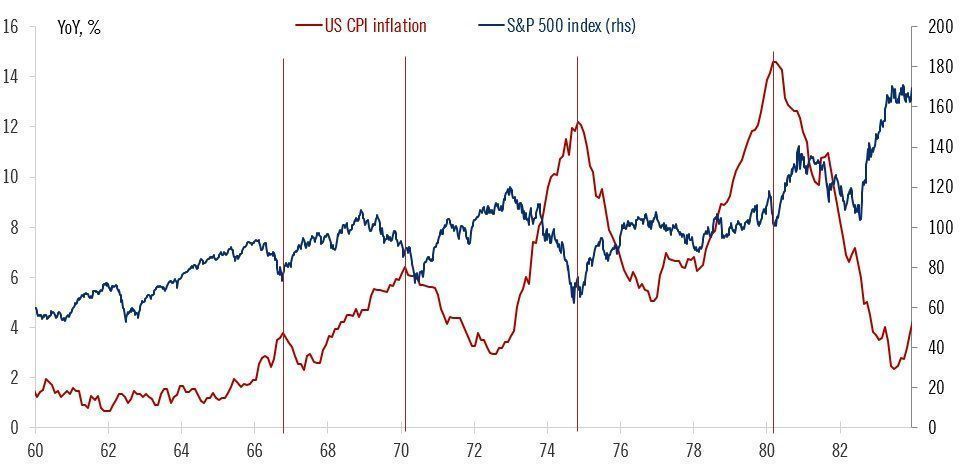

Por último, aprovechando este comentario sobre la inflación, nuestro esquema analítico actual es el mismo que señalé ya en la Masterclass de julio, donde expliqué que en un ciclo inflacionario lo que suele mover las acciones al alza y a la baja es la inflación, especialmente la interanual.

Si la inflación va a peor, el mercado descuenta mayores tipos de interés y las acciones tienden a declinar. Y viceversa. Si la inflación mejora, se descuentan que los tipos no subirán y que más pronto que tarde declinarán, lo que hace mejorar las expectativas económicas.

De momento, lo explicado entonces se está cumpliendo y, aunque por supuesto los mercados fluctuarán en el corto plazo, creo que el mínimo de octubre fue el mínimo del mercado bajista vivido en 2022 y que es muy difícil que se vean de nuevo esos niveles en los próximos trimestres.