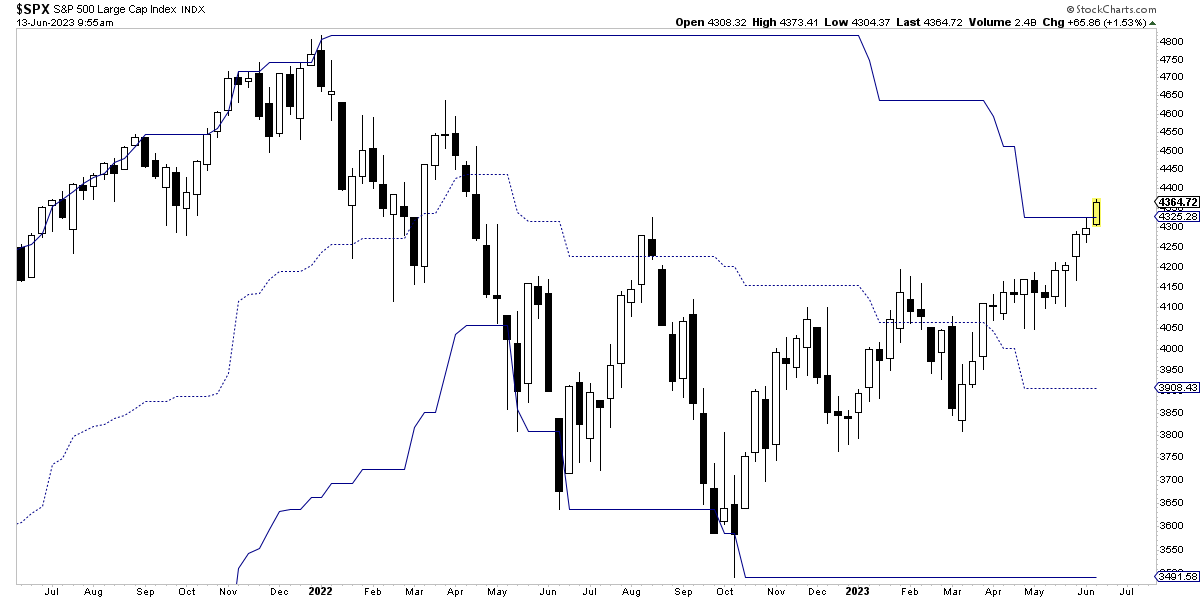

Antes de hablar de la inflación, la cual es el gran tema macro que ha dominado los mercados durante los últimos 2 años, es relevante señalar que el S&P 500 ha superado sus máximos de 52 semanas (un año), una de las formas más clásicas de determinar si un activo está en tendencia alcista.

Con esto, todo lo explicado ex-ante en la Masterclass celebrada en julio de 2022, se ha acabado cumpliendo de la forma y manera que señalé. No obstante, además de confirmar la tendencia alcista el haber superado máximos de 52 semanas, la historia muestra que lo normal es que dicha tendencia continúe desarrollándose.

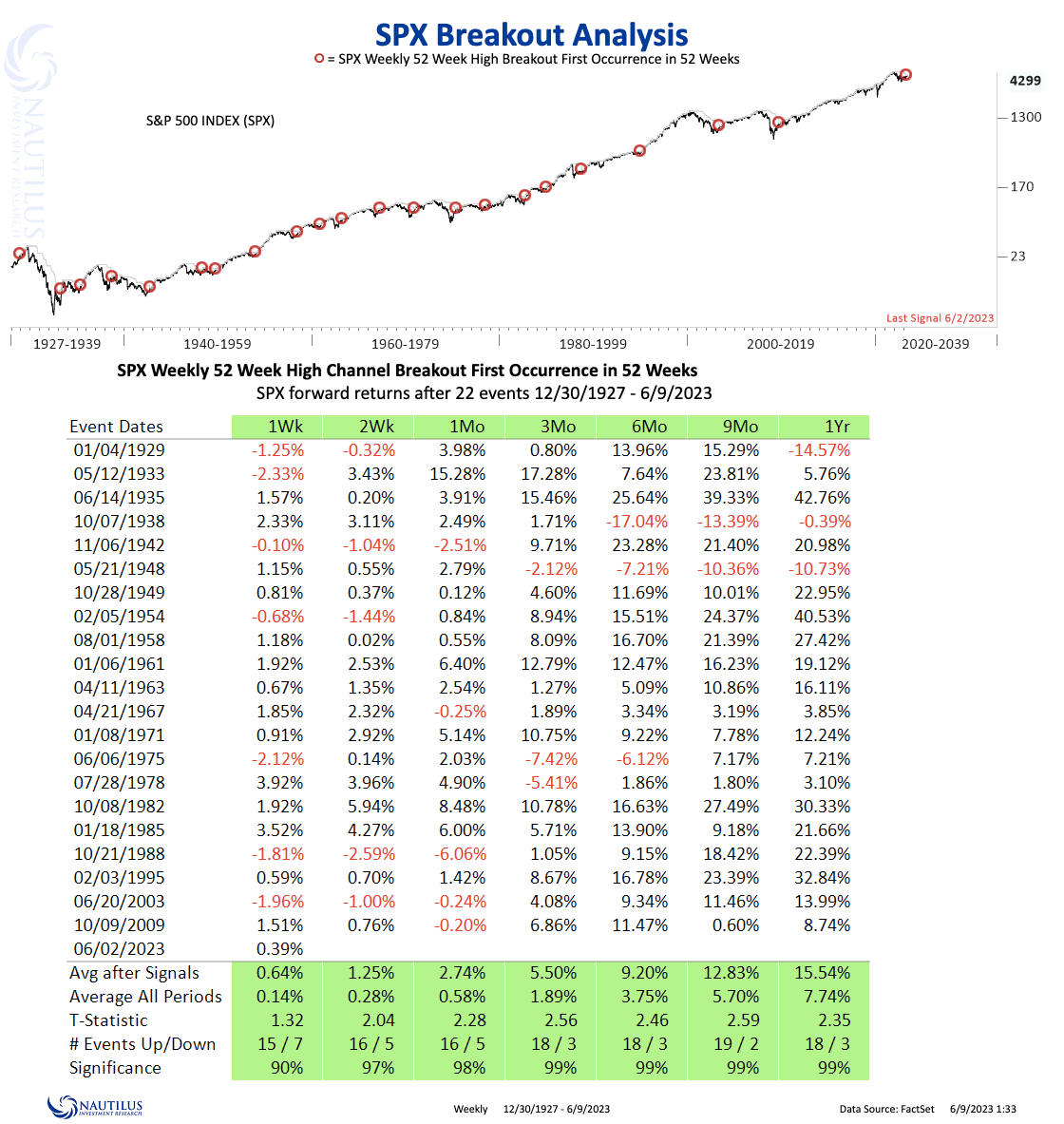

Desde 1927, como ilustra Nautilus Research en la siguiente imagen, una vez que el mercado rompe máximos anuales por primera vez en un año, el fuerte momentum alcista ha continuado ofreciendo rentabilidades positivas un año después en el 86% de los casos (18 de 21 casos). Y de los tres casos donde las rentabilidades a un año fueron negativas, hablamos de caídas del -14,57% (1930), del -0,39% (1939) y del -10,73% (1949). Momentum alcista llama a momentum alcista y es poco probable grandes caídas desde este punto (si la historia es buena guía).

También es relevante el mencionar que la amplitud de mercado ha mejorando recientemente. Si en las últimas semanas estaban siendo unos pocos valores los que subían, ahora lo está haciendo el conjunto del mercado, al menos en el corto plazo, lo cual siempre es un factor positivo a celebrar.

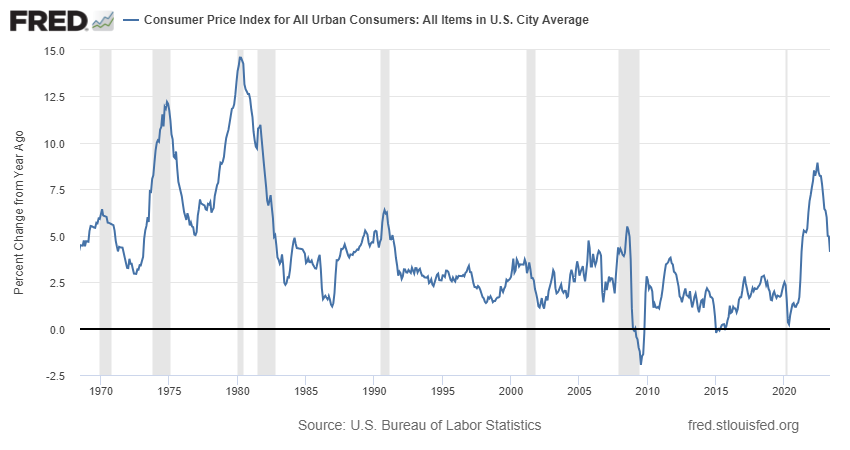

La noticia macro de hoy es que la inflación en los Estados Unidos sigue mejorando, pasando del 4,9% interanual en el mes anterior, al 4% interanual este mes, una cifra incluso mejor que el 4,1% esperado.

Como vengo explicando desde hace meses en el Club, se pueden construir tantas versiones de los datos de inflación, quitando o añadiendo subelementos, que al final es bastante fácil encontrar cualquier serie que justifique la posición de cualquier analista, tanto para decir que vamos hacia fuerte inflación de largo plazo, como lo contrario, deflación o caída real de los precios.

Por ello, desde hace tiempo siempre muestro las mismas series cuando hablamos de inflación, para tratar de mantener la coherencia y tratar de evitar, en la medida de los posible, los sesgos.

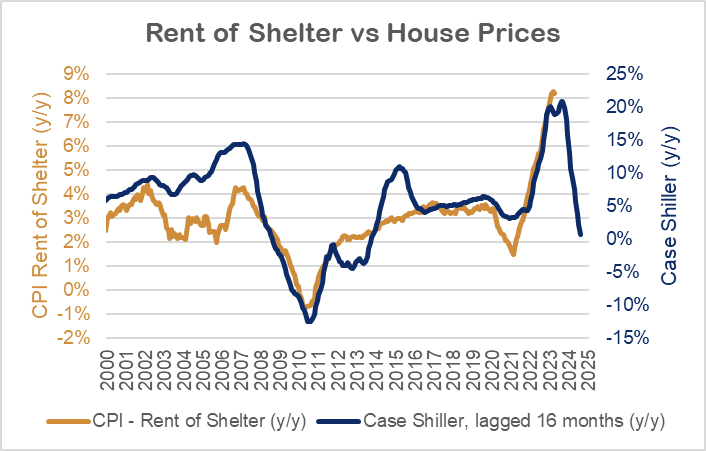

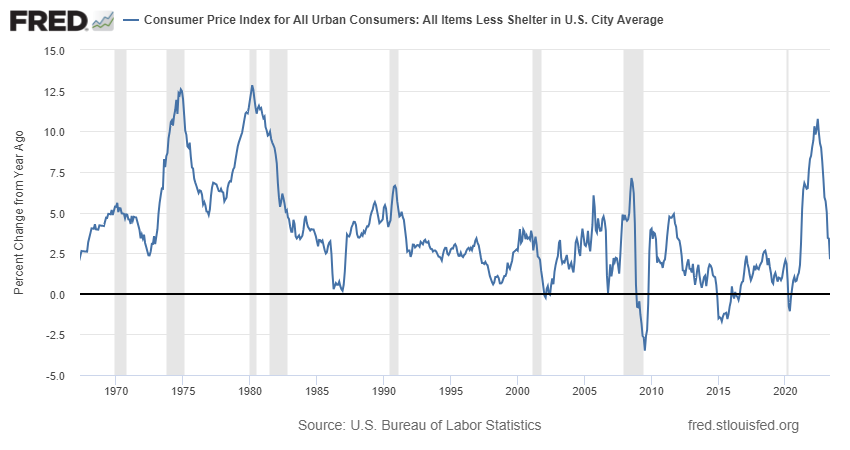

Por ejemplo, una de las series más relevantes que seguimos es la de la inflación excluyendo la inflación inmobiliaria, habida cuenta que es un hecho reconocido por todos que el segmento inmobiliario del cálculo de la inflación general, es tremendamente retrasado con respecto a la realidad.

Observadas las cosas de esta manera, excluyendo la inflación inmobiliaria, vemos que la inflación interanual se ha moderado fuertemente hasta el 2,1%, una lectura ya dentro del rango normal de lo visto durante las últimas décadas.

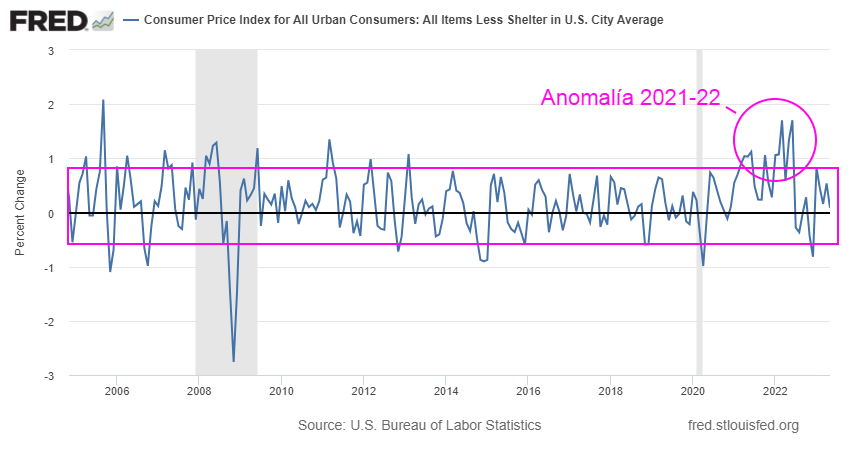

También ha sido mi sugerencia el observar este dato según sus variaciones intermensuales, para tratar de entender si las lecturas que estamos observando están dentro del rango de lo normal con respecto a la historia reciente. Y con un repunte del 0,08% en mayo con respecto a abril de este año, efectivamente podemos hablar de que la inflación se está comportando dentro del rango histórico y, por tanto, estaría evolucionando sin una gran aceleración de los precios como pudimos ver durante la anomalía inflacionaria de 2021-22

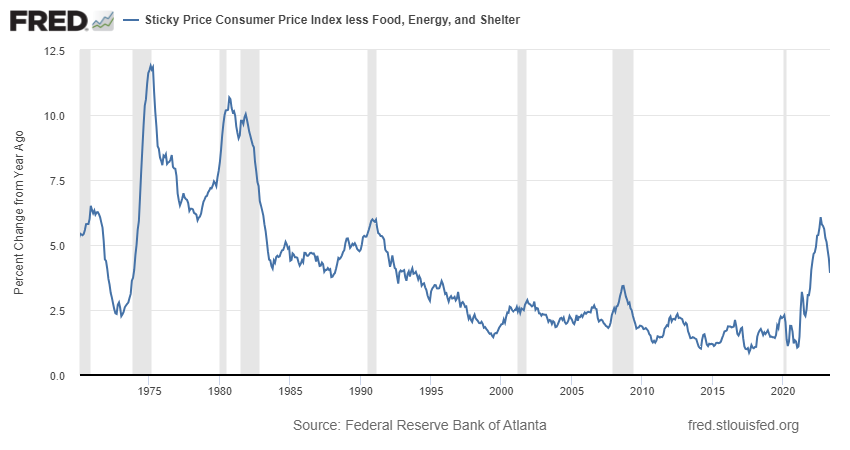

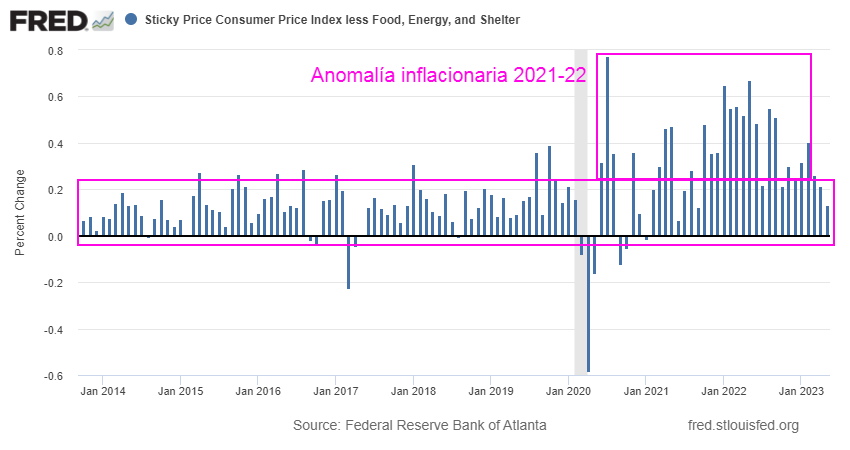

Otro dato que tratamos fue el de la inflación de los componentes menos volátiles (sticky inflation), que son aquellos precios que no son tan volátiles porque incorporan en mayor medida expectativas futuras sobre la inflación, es decir, que no están tan influenciados por los vaivenes del momento.

Esta inflación menos volátil ya está en el 3,92% interanual y se ve claramente que está en pleno descenso.

En términos intermensuales, la lectura de un crecimiento del 0,13% es la más baja desde septiembre de 2021, confirmando que no se están dando lecturas elevadas como las que se pudieron observar durante la anomalía inflacionaria de 2021-22.

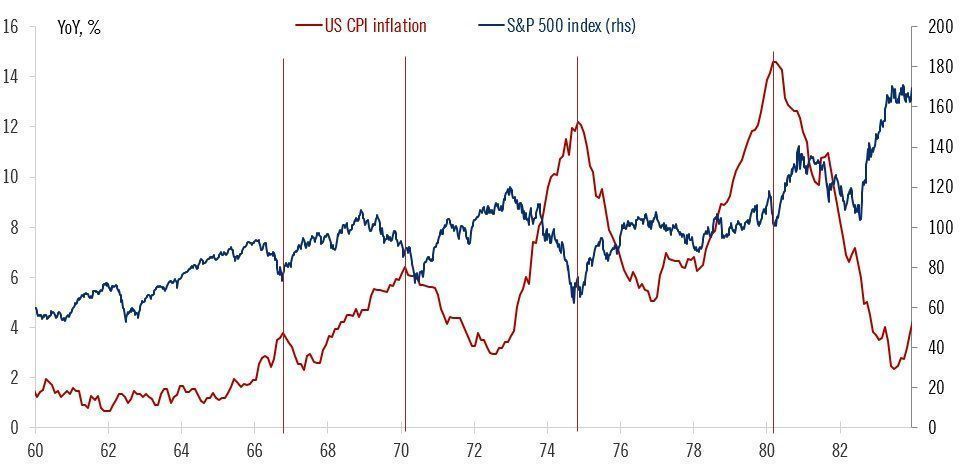

Con todo ello, sigue cumpliéndose de forma bastante fiel, al menos hasta este momentos, el patrón de los ciclos inflacionarios, donde un descenso interanual de la inflación ha sido un factor muy positivo para las bolsas.

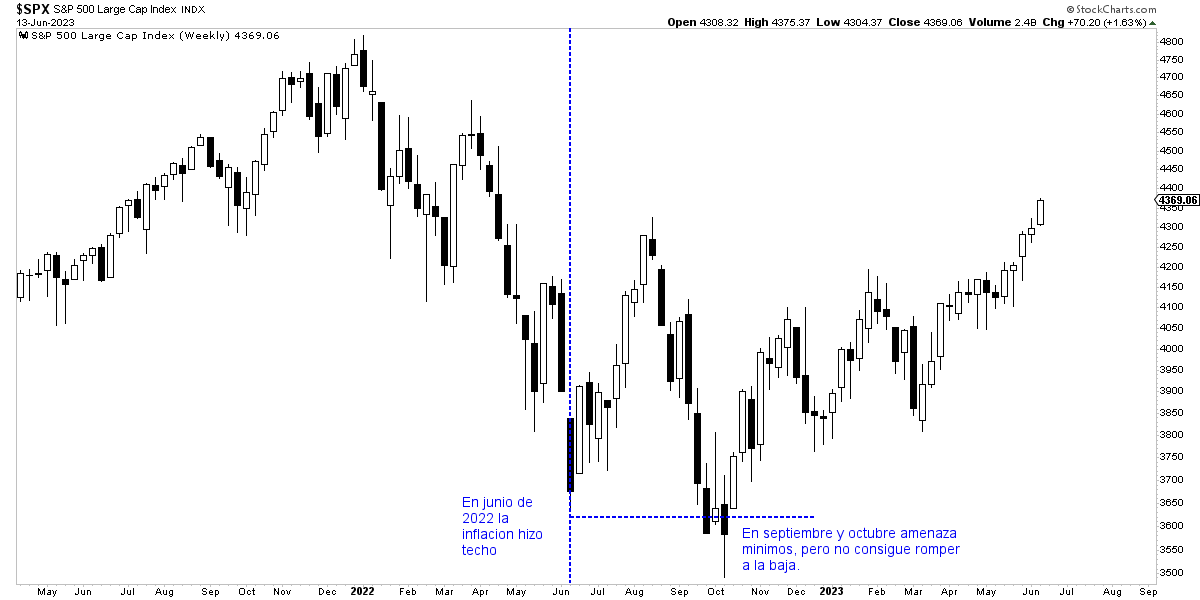

Así, en junio de 2022 el mercado intentó formar un suelo justo cuando la inflación hacía techo (dato de inflación de junio que se conoció en julio de 2022), para luego formar un clásico "retest" de mínimos en octubre del mismo año y que fue el mínimo absoluto del mercado bajista previo.

Estos días muchas personas me hablan de que los índices están sobrecomprados y que los mercados "pueden corregir". Siempre que me dicen esto, me extraño, porque efectivamente no sólo estoy seguro de que el mercado corregirá, sino que además corregir es lo normal porque la naturaleza de mercado es fluctuar.

Pero esas oscilaciones de muy corto plazo que pueden durar unas pocas semanas, las cuales además no se pueden prever de ninguna manera, no deberían quitarnos el foco de lo que importa, que es seguir las principales tendencias que se presentan.

En un próximo artículo esta misma semana, profundizaré en esta idea de centrarse en la tendencia e ignorar las oscilaciones de corto plazo, porque lo cierto es que es un error en el que caen muchas personas. Yo mismo cometí este error durante mucho tiempo costándome mucho dinero y por eso sé de lo que hablo.