Casi siempre, como es natural cuando se habla del presente y del futuro de los mercados, uno tiene que ir ajustando su análisis y visión del ciclo económico-bursátil a medida que nueva y mejor información va llegando o, por supuesto, cuando te das cuenta que has estado interpretando algo mal.

Ningún problema con ello ya que es lo natural y, como se suele decir, en el mundo de los ciegos el tuerto es el rey. El mejor analista no es el que no se equivoca, algo imposible, sino el que logra equivocarse menos a lo largo del tiempo.

No obstante, sobre el caso actual de la relativamente potente corrección experimentada en agosto, y ya con la calma que da el paso del tiempo y el que los mercados han rebotado con fuerza, me reafirmo en los comentarios que hice el pasado día 7 en el artículo "Esto es una corrección bursátil en medio de un mercado alcista": la gran clave del momento actual es el giro del foco de la FED desde la inflación al empleo y lo del carry trade sobre el yen sólo ha sido un coadyuvante o acelerador de las caídas, nada más.

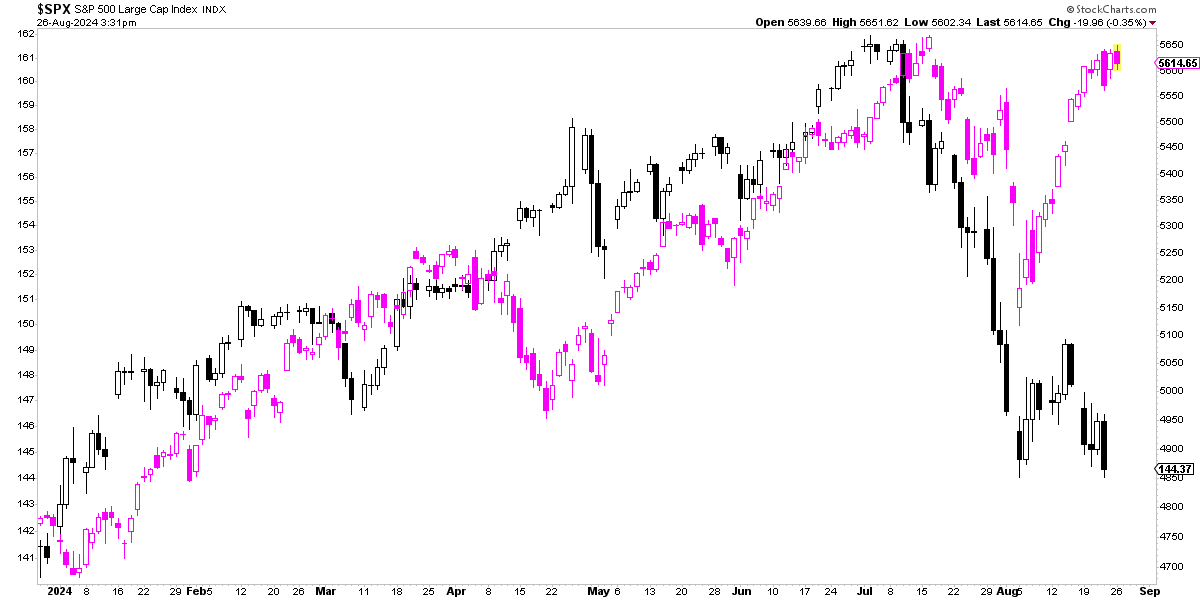

Mientras el yen japonés se ha apreciado contra el dólar estadounidense (gráfico en negro representa cruce USDJPY, por lo cual nuevos mínimos del cruce significan nuevos máximos del yen), el S&P 500 (magenta) ha recuperado toda la caída mediante un espectacular rebote. Si la fortaleza del yen hubiera sido tan importante como se decía por parte de muchos medios de comunicación y analistas, las bolsas deberían estar también en bajos niveles, pero han rebotado hasta casi máximos históricos.

Este giro del foco de la FED desde la inflación al empleo es extraordinariamente importante para entender como se están comportando los mercados y a que tipo de noticias se van a volver reactivos de aquí en adelante. Esta es una de las principales claves de las mencionadas en el Club desde su nacimiento y que no puedo enfatizar lo suficiente. Como señalé el otro día:

Los mercados no solo fluctúan según los fundamentales macroeconómicos del momento o según el sentimiento y percepción de los inversores, sino que además influye muchísimo lo que la FED dice que se está observando, porque la FED es, como todo el mundo sabe, uno de los principales actores del mercado.

Así, si la FED dice que, por los motivos que sea , está prestando mucha atención a los datos de empleo, inmediatamente el mercado va a mostrarse muy sensible a los datos de empleo que se publiquen de ahí en adelante.

Cuando el pasado 31 de julio la FED dijo que "the downside risks to the employment mandate are real now" ("los riesgos en el mercado laboral son reales desde ahora") pocos inversores escucharon a la FED, pero cuando los días 1 y 2 se publicaron datos de empleo entre malos y regulares, los mercados entraron en barrena debido al giro del foco de la FED.

De hecho, el gran rebote del 10% desde mínimos experimentado por el S&P 500, se ha debido, aparte de porque toda caída suele tener un rebote de relajación desde el punto de máxima tensión, a que han salido buenos datos de empleo desde entonces.

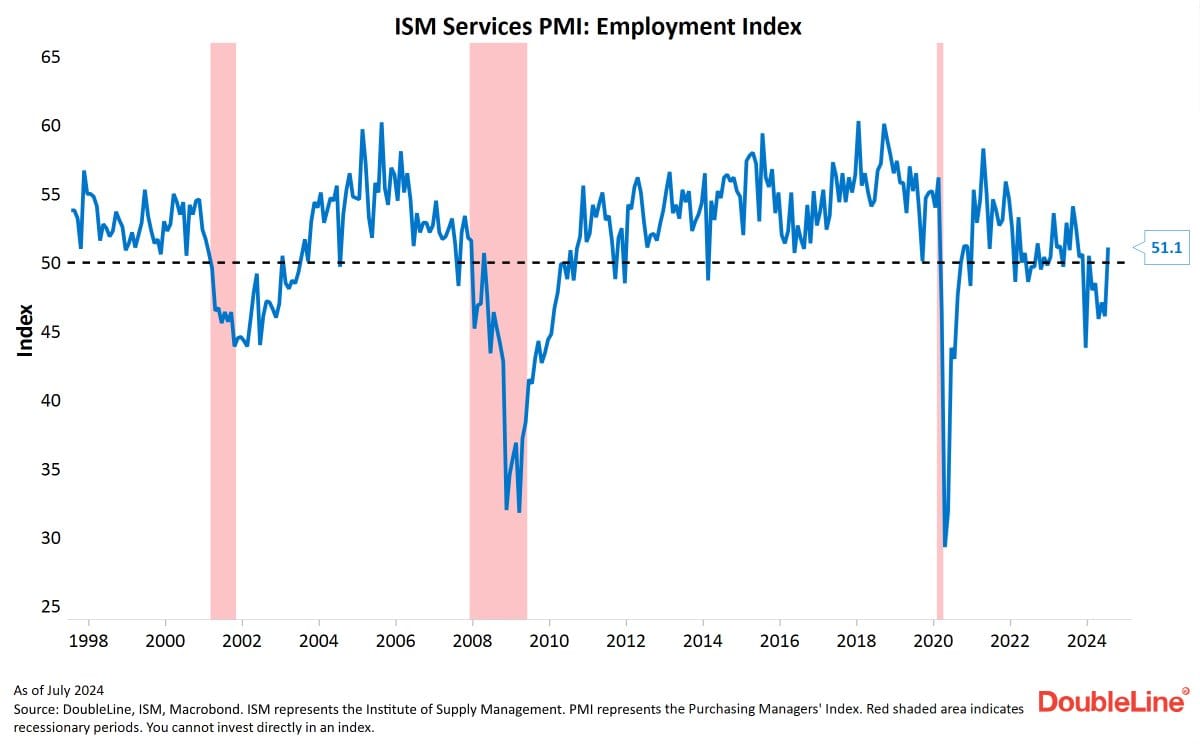

Por ejemplo, el 5 de agosto salió publicado el dato de la evolución del empleo en el sector servicios, el sector más importante de la economía estadounidense, un dato que publica cada mes el instituto ISM y que es seguido de cerca por el mercado.

Que saliera reflejada una lectura de 51,1 puntos (expansión del empleo) cuando el mes anterior la lectura fue inferior a 50, fue uno de los factores que estabilizó el mercado tras la caída, porque, al menos por el momento, aleja el fantasma de la recesión.

El gráfico habla por sí solo. Lecturas sostenidas por debajo de 50 en la evolución del empleo del sector servicios según el instituto ISM, están asociadas a recesión. Por ello, la lectura de 51,1 puntos referida al mes de julio fue recibida con gran alivio (y subidas) por parte del mercado.

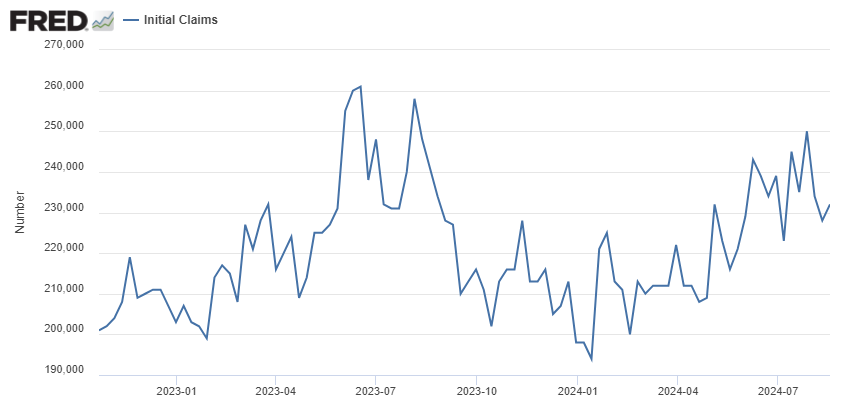

Igualmente, el también muy seguido dato de "initial claims" o nuevas peticiones de ayudas por desempleo, un dato que se publica semanalmente cada jueves y el cual había alcanzado un pico de 250.000 nuevas solicitudes al cierre de julio, ha ofrecido lecturas moderadas en las últimas 3 semanas, ayudando a desactivar la alerta o pánico del mercado ante la posibilidad de estar entrando en recesión en estos precisos momentos.

Las nuevas solicitudes de ayuda por desempleo (initial claims), el cual es un indicador adelantado del ciclo económico en EEUU, llevan un tiempo repuntando al alza y las lecturas de julio habían inquietado al mercado. De momento en agosto los datos han sido moderados. No se ha anulado la tendencia alcista (con significado macro negativo) de este 2024, pero al menos el repunte se ha frenado. Es uno de los principales datos macro a vigilar.

Con todo ello, a principios de agosto vimos la cara negativa de este nuevo "hiperfoco" u obsesión de la FED y los mercados en los datos de empleo y en las 3 semanas subsiguientes hemos asistido a la cara positiva de esta obsesión.

Y, para bien o para mal, esto es lo que cabe esperar de aquí en adelante en los siguientes meses y pocos trimestres.

La FED está preocupada ante la idea de que el enfriamiento laboral vaya a más, habida cuenta que la política monetaria siempre actúa con un retraso de varios trimestres. Es decir, que ahora estarían actuando las subidas de tipos de finales de 2022 y principios de 2023.

Y,por extensión y viendo a la FED preocupada, el mercado ha llegado a la convención de que hay que estar preocupados por la evolución del empleo, el cual es el árbitro final y definitivo de si una economía está en recesión o no.

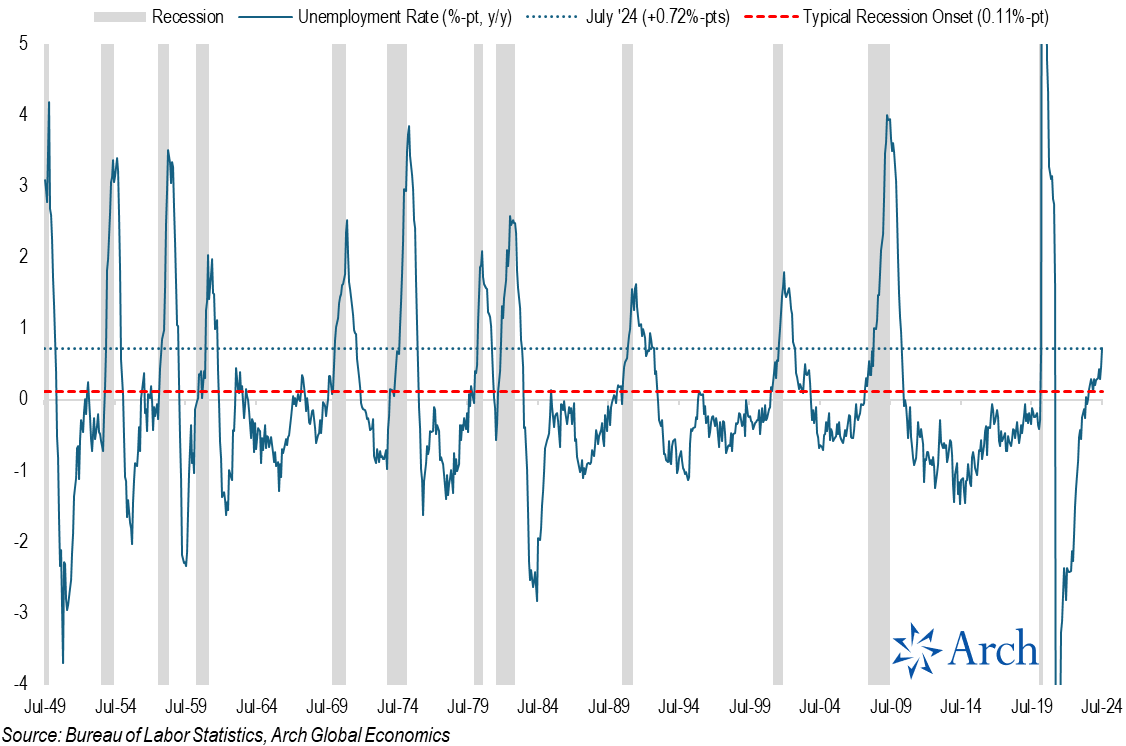

Al fin y al cabo, múltiples indicios de recesión llevan tiempo activados y el que la tasa de paro haya repuntado tanto de un año para otro, siempre ha correlacionado con el hecho de que la economía estadounidense estuviese entrando en recesión económica. Es decir, es normal que la FED y por extensión el mercado estén obsesionados con cada dato de empleo que sale. La sensibilidad es máxima ¡y con razón!

La tasa de paro en EE.UU. ha repuntado 72 puntos básicos de un año para otro, una lectura que desde la Segunda Guerra Mundial ha significado que la economía americana estaba entrando en recesión. ¿Será esta vez diferente?

De esta manera, el pasado 23 de agosto desde el simposio anual de Jackson Hole, Jerome Powell, presidente de la Reserva Federal, volvió a repetir, insistir y enfatizar que la FED está confiada en que la inflación está bajo control y que, sin embargo, el empleo le preocupa.

Desde mi punto de vista la frase clave de su declaración fue la de "we do not seek or welcome further cooling in labor market conditions" que traducido libremente al español sería algo así como "no buscamos ni deseamos un mayor enfriamiento del mercado laboral".

Es decir, a cada noticia de que el mercado laboral vaya mal, la FED va a estar más y más dispuesta a recortar tipos de interés.

Si el mercado laboral deja de dar pequeños sustos y entra en barrena, eso probablemente signifique que se desarrolle un mercado bajista en bolsa, uno alcista en bonos soberanos y también alcista en el precio del Oro. Y es que, al fin y al cabo, el que llegue una recesión es lo que provoca mayor volatilidad y cambios de tendencia en todos los activos. Y es por eso que el mercado está tan obsesionado con tratar de saber si vamos hacia un escenario u otro.

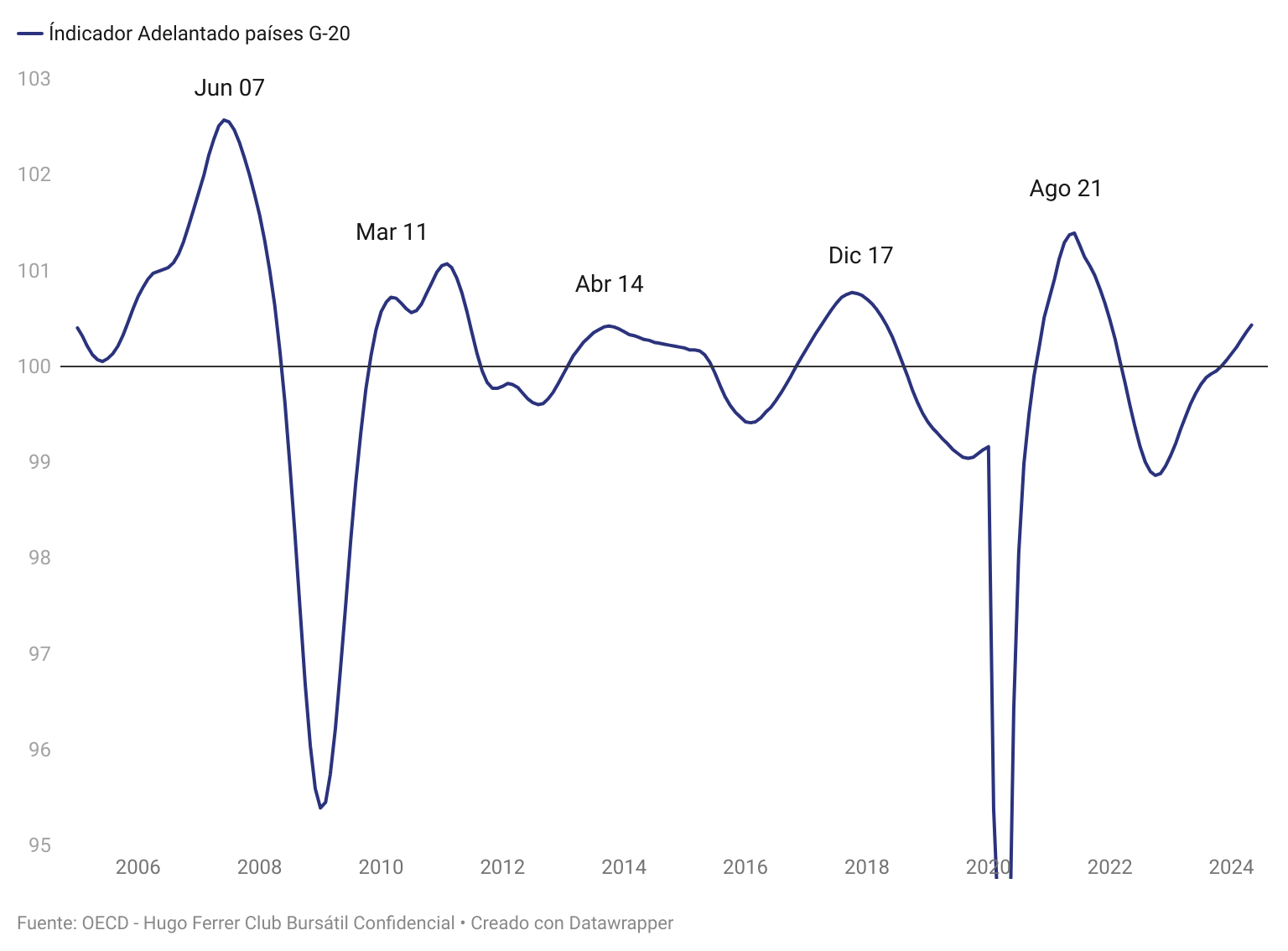

Personalmente y más allá de tratar de entender lo que está ocurriendo en los mercados en los últimos tiempos (y de eso va este artículo y espero que te lo haya podido transmitir), me fijaré sobre todo en el indicador adelantado de la OCDE a nivel global (G-20) y en la evolución de la amplitud o generalidad del mercado, observación que debería indicarme si el mercado está con "buena salud" o lo contrario.

El indicador adelantado de la OCDE para el G-20 ha seguido subiendo hasta el mes de junio (último dato conocido), pero en agosto la OCDE no publica datos por ser verano y hay que estar muy atentos a la lectura que ofrezca el próximo 5 de septiembre, ya que podría traer sorpresas.

Si esa sorpresa a la baja se produce, mi sesgo cambiaría y me haría ser muy precavido con los activos de riesgo desde este punto. Pero, en fin, no nos adelantemos porque hay tiempo y hoy solo quería explicar y enfatizar por qué el mercado se está comportando como lo está haciendo.

Compartir esta publicación

¡El enlace ha sido copiado!

Tu enlace ha caducado. Por favor, solicita uno nuevo.

Tu enlace ha caducado. Por favor, solicita uno nuevo.

Tu enlace ha caducado. Por favor, solicita uno nuevo.

¡Genial! Te has registrado con éxito.

¡Genial! Te has registrado con éxito.

¡Bienvenido de nuevo! Has iniciado sesión con éxito.

¡Éxito! Ahora tienes acceso a contenido adicional.