La burbuja sigue su marcha (radiografía del mercado actual)

Los signos de fin de ciclo se acumulan. Hablo de qué hay que observar para detectar un cambio de la tendencia económico-bursátil.

Los signos de fin de ciclo se acumulan. Hablo de qué hay que observar para detectar un cambio de la tendencia económico-bursátil.

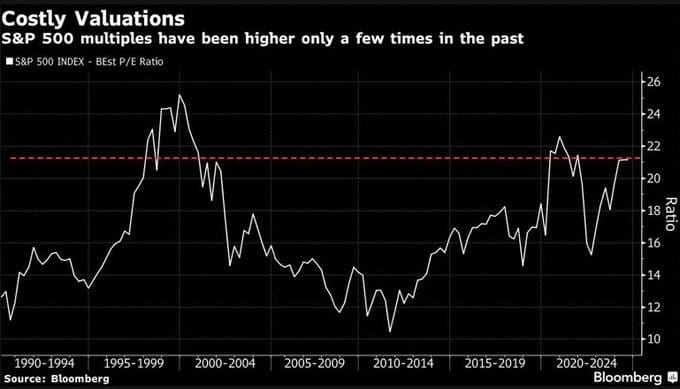

Debo de ser uno de los inversores alcistas más pesimistas que hay hoy en día. Esto es así principalmente porque distingo fuertemente entre lo que considero los hechos actuales (tendencia alcista de las cotizaciones y macro global expansiva) y los factores de riesgo más o menos "abstractos" que me indican que estamos en la fase final de un mercado alcista. A saber: valoraciones extremas, evolución del empleo enfriándose en EE.UU. y el hecho de que sólo unas pocas acciones están subiendo, todos elementos clásicos de fin de ciclo.

Hay múltiples elementos que diseccionar y el objetivo no es saturar con datos y llegar conclusiones confusas, pero sí tratar de ser lo más precisos posible para saber en qué fijarse para detectar cambios en la economía y los mercados.

Este es desde mi punto de vista el ciclo económico más complejo que se ha vivido en décadas. Nunca tanta gente pensó que llegaría una recesión como en el año 2022 y parte de 2023 y, sin embargo, ésta no llegó.

En los últimos 2 años múltiples han sido los indicadores macroeconómicos que han entrado en "alerta roja" de recesión y, a pesar de ello, el ciclo económico ha seguido su avance así como el mercado alcista en bolsa.

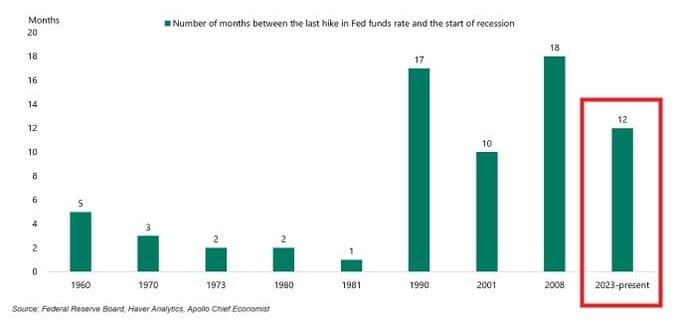

Probablemente la razón de que no haya llegado esa recesión a pesar de los elevados tipos de interés que restringen la vida económica, sea que el elevado déficit fiscal de EE.UU., el cual es un gran estímulo económico porque significa que el Estado se endeuda para financiar la economía (pan para hoy, hambre para mañana).

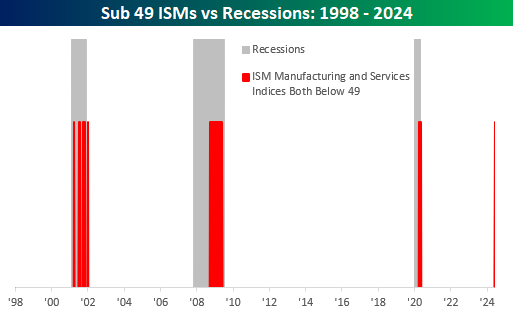

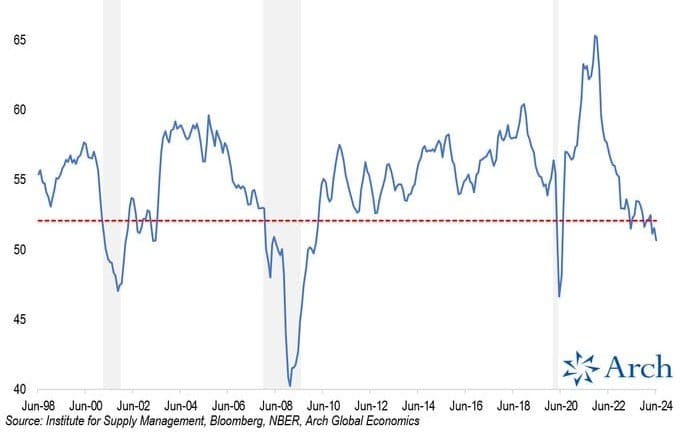

De hecho, lo que estamos observando por ejemplo este mismo mes, que tanto el indicador de actividad (ISM) del sector industrial como el del sector servicios estén en negativo (<50%), es un ejemplo más de lo extraño que es este ciclo.

Como podemos ver en el siguiente gráfico, cuando ambos indicadores de actividad están por debajo del nivel del 50%, ha sido cuando históricamente se ha estado en recesión. Y, por supuesto, cuando en el pasado ha ocurrido esto, el mercado de acciones estaba cayendo a plomo. Pero no es así en esta ocasión, al menos no de momento.

Este último es sólo un ejemplo más de indicador que entra en "modo recesión" y aún así esa recesión no llega y tampoco el mercado de acciones parece preocuparse por ello.

En mi opinión, y es una opinión de alta convicción, lo que está ocurriendo es que el único dato macroeconómico que podría alterar cómo se están negociando los mercados, son los datos de empleo.

Siempre digo que una economía que va regular es una economía en desaceleración, y que sólo se convierte en recesión cuando se pierde empleo. Ya puede bajar el PIB, ya puede reducirse el comercio minorista y ya puede descender las ventas de casas, que si no se pierde empleo los mercados seguirán viviendo con la esperanza de que todo puede mejorar en los siguientes meses y trimestres.

Piénsese, para entender lo importante que son los datos de empleo, que la FED tiene un doble mandato explícito de tratar de controlar los precios, pero también de mantener en equilibrio el mercado laboral. Es por ello que lo único que puede modificar drásticamente la expectativa de los mercados de aquí en adelante, es que el mercado laboral entre en barrena.

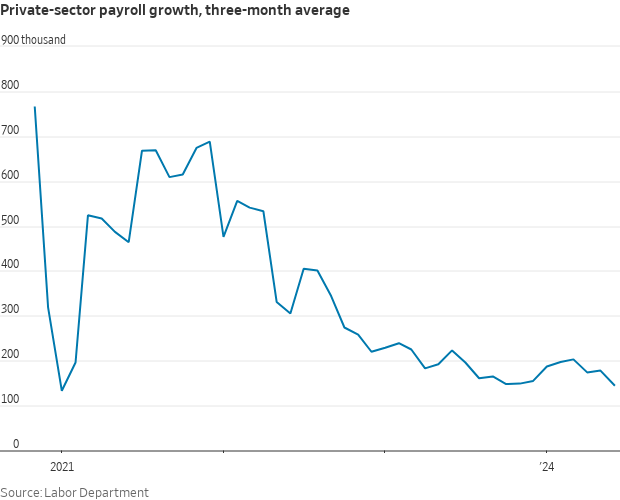

Aceptando esta realidad, es importante entender que últimamente el mercado laboral se ha enfriado bastante, haciendo pensar a muchos que la recesión (sí, una vez más) está cerca en el tiempo.

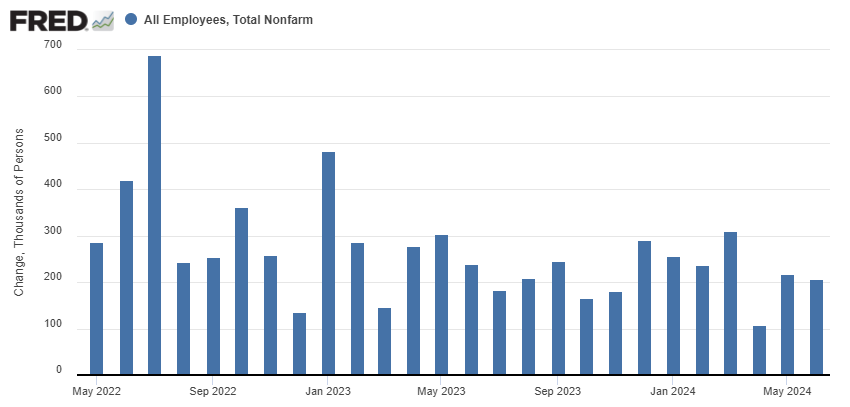

Por ejemplo, la creación de empleo en el sector privado ha sido de 146.000 por mes durante el último trimestre. El peligro aquí es que, el enfriamiento provocado por los altos tipos de interés, se acelere de aquí en adelante, teniendo en cuenta que las subidas de tipos de interés impactan la economía con un considerable atraso de varios trimestres (algo conocido por todos pero que aún así genera gran confusión al no ser una causa-efecto inmediata en el tiempo).

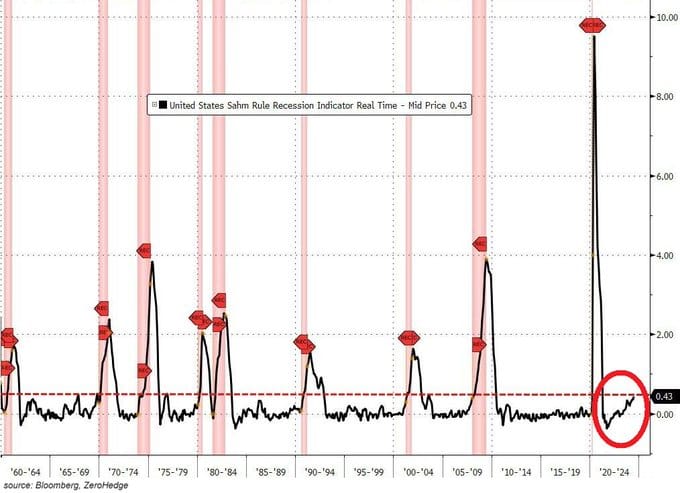

De hecho, la tasa de paro ya ha subido hasta el 4,1% desde el mínimo cíclico del 3,4% alcanzado en enero de 2023, haciendo que esté apunto de activarse el "indicador de recesión de Sahm", es cual es la observación de que cuando la media trimestral de la tasa de paro repunta más de 50 puntos básicos (0,5%) desde su mínimo anual, la economía probablemente esté en recesión. No es el caso aún, pero se está cerca (0,43%), lo cual es un signo de que el mercado laboral empieza a estar contra las cuerdas.

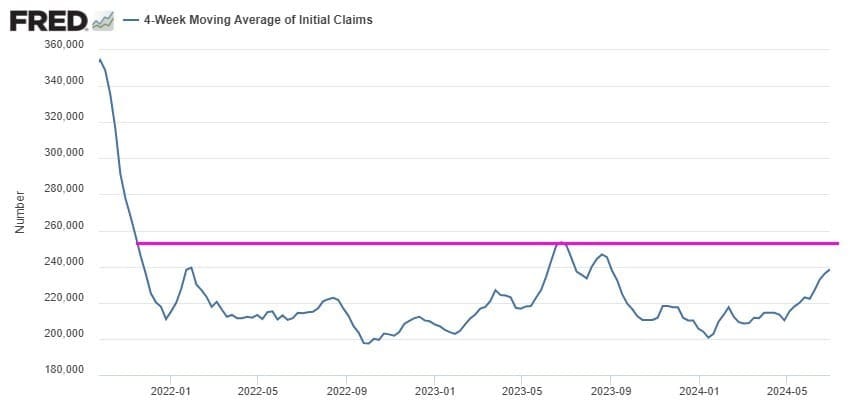

A pesar de todos estos elevados factores de riesgo, la "tormenta macro" sólo se desataría, en mi opinión, si vemos dos datos laborales empeorar, el de creación o destrucción de empleo de la Establishment Survey (encuesta a las empresas) y el de nuevas solicitudes de ayudas por desempleo (initial claims), ambos indicadores muy seguidos por el mercado y que serían la "prueba del algodón" de que se está entrando en recesión. Serían los indicadores macro que la FED no podría ignorar para girar drásticamente en su política monetaria. Por tanto, un cambio en estos indicadores provocaría importantes movimientos en los mercados financieros globales.

La conclusión de todo esto es que sí, el ciclo económico parece vivo en estos momentos, pero no se ha de olvidar que el margen es estrecho y que en cuestión de poco tiempo las cosas pueden cambiar y que en lo que hay que fijarse es en el mercado laboral y en concreto en estos dos últimos indicadores.

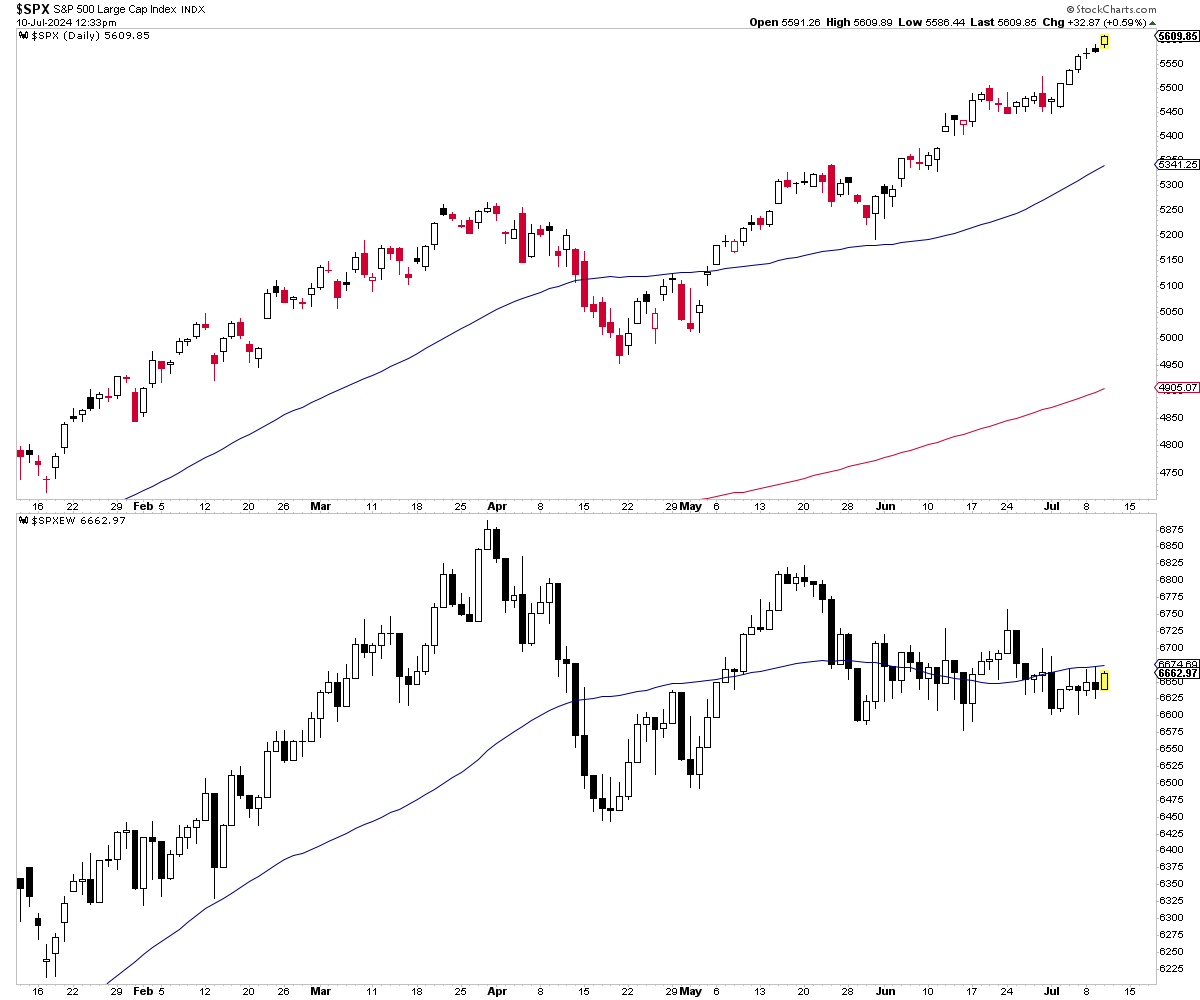

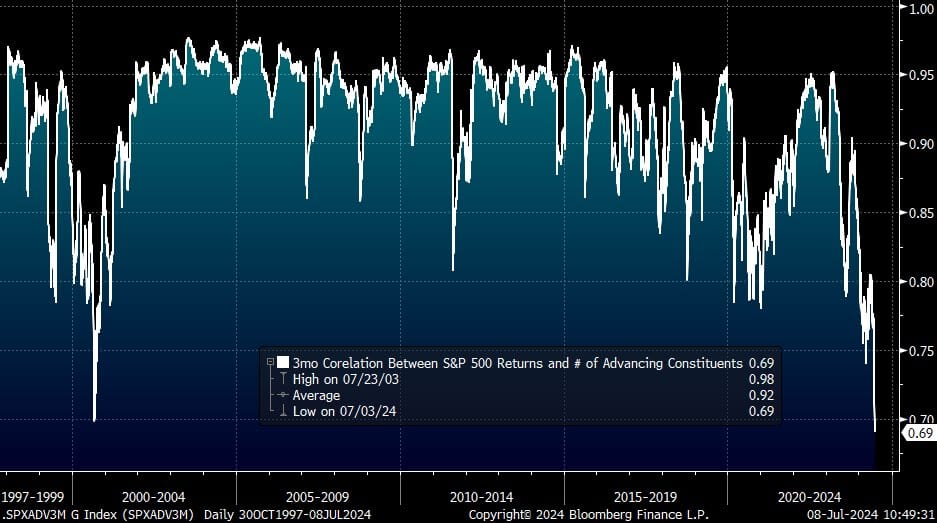

A nivel bursátil, esta apatía económica se refleja en que la amplitud o generalidad del mercado dejó de subir hace meses. Mientras el índice S&P 500 equiponderado, donde todos los componentes tienen el mismo peso, alcanzó su último máximo en el mes de abril, el S&P 500 y gracias a unos pocos valores (los "Magníficos 7") hoy mismo está batiendo un nuevo máximo histórico.

Este tipo de divergencia suele ocurrir cuando unos pocos pero gigantescos valores son vistos como "valores seguros" pase lo que pase en el ciclo económico-bursátil, mientras que el conjunto de valores, es decir la amplitud, pierde fuelle porque necesitan un ciclo económico más vigoroso para subir. A diferencia de Nvidia o Apple, la típica compañía cotizada lo hace mejor cuando los tipos de interés son menos restrictivos y la economía se acelera.

Es decir, la mala amplitud nos alerta de que el entorno macro no es favorable para la mayoría de acciones, lo cual en sí mismo en una alerta macro y es típico de fin de ciclo. De hecho, la divergencia entre el S&P 500 y la amplitud de mercado es la más aguda desde el año 2000, en plena burbuja tecnológica.

Mi opinión es que este mercado sobrevalorado en el que estamos, no se parece a la burbuja de 2000, sino al mercado muy sobrevalorado de principios de los 70s cuando entonces todo el mundo quería invertir en las "Maravillosas 50" (Nifty Fifty). Y a pesar de que eran maravillosas, cuando la marea empezó a bajar, todas esas acciones sufrieron en los siguientes años. Aquí espero lo mismo.

No sé cuando llegará el mercado bajista, no tengo aún pistas concretas, sigo alcista, pero sé que cuando llegue creará una importante purga con efectos que se notarán durante bastantes años. Eso, por supuesto, si las cosas son como siempre han sido y no hemos entrado en algún tipo de nuevo paradigma económico y social ;)

Este es un mercado sobrevalorado, con una macro contra las cuerdas y con la amplitud de mercado no acompañando, confirmando esa debilidad macro general.

Este tipo de entornos pueden seguir funcionando durante unos pocos trimestres, pero si en cualquier momento la macro comienza a declinar, entonces lo más probable es que el castillo de naipes de venga abajo.

Lo que mantiene este mercado alcista al alza, es la esperanza de que no llegue una recesión. Pero si Ésta llega, entonces el mercado no seguirá subiendo hasta las nubes tal y como está haciendo ahora. Entonces este mercado tendrá que aterrizar.

El sentimiento bursátil empieza a ser de bastante optimismo. No sabría si decir de euforia (aunque diría que no), pero sí hemos empezado a ver noticias, opiniones y artículos bastante ridículos. Como este de el diario español El País del pasado fin de semana donde habla de "felicidad permanente".

Los factores de riesgo son elevados. Creo que se están agravado aún más. Por ello seguimos alcistas, pero no ciegos.