Se termina una semana llena de eventos macroeconómicos, eventos que merecen la pena ser valorados para intentar dilucidar donde pueden estar los mercados en estos momentos.

La inflación

En primer lugar, el pasado martes se dio a conocer el dato macroeconómico más importante de todos, la inflación.

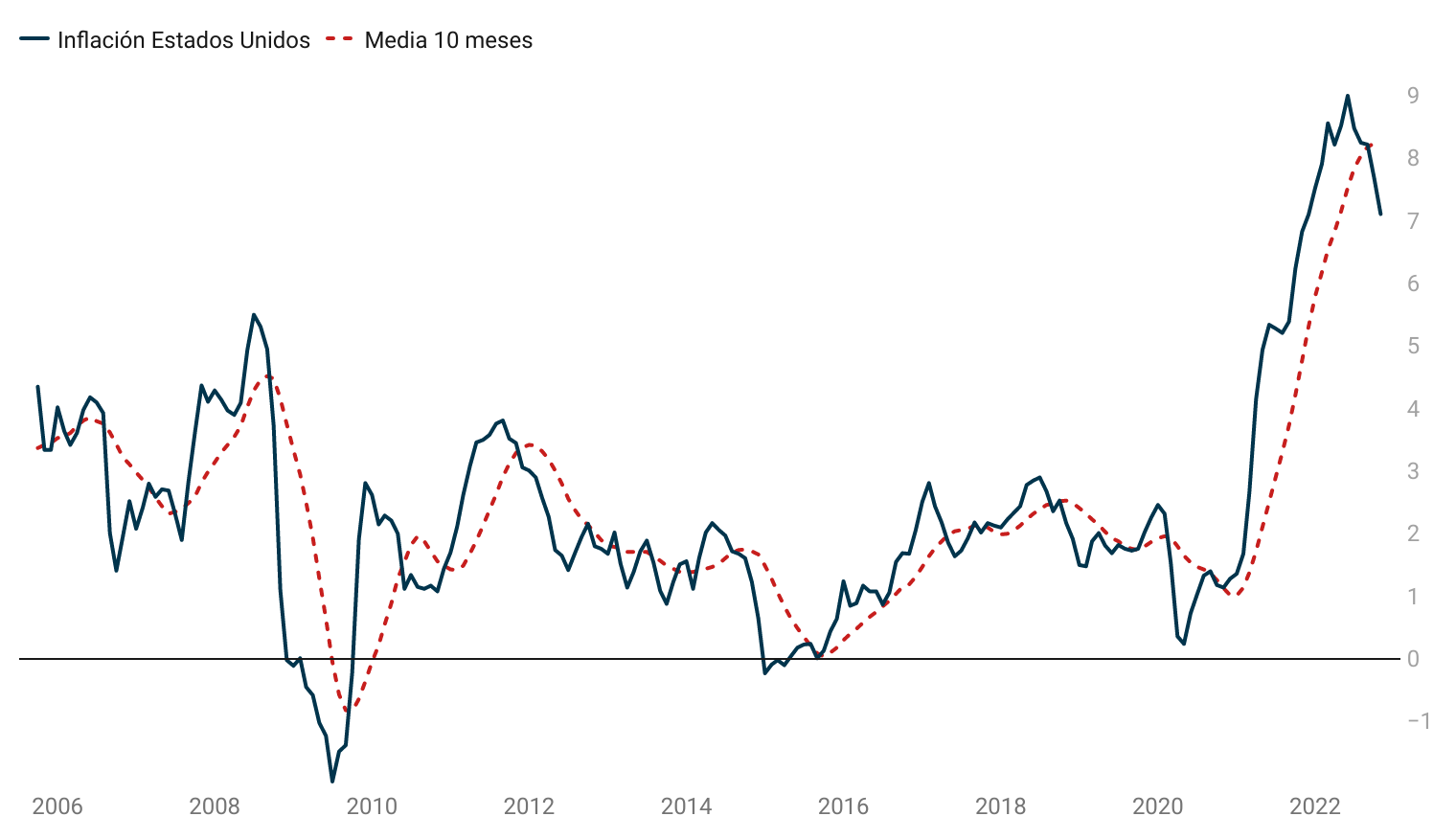

El dato fue muy positivo, bajando al 7,11% interanual en noviembre desde el 7,76% del mes anterior y, además, fue un dato que salió mejor de lo esperado, tanto que fue inferior a lo que esperaban todos los economistas a los que encuesta Bloomberg.

Con ello, la inflación ya cumple su quinto mes a la baja desde el máximo del 8,99% en el mes de junio y su segundo mes por debajo de su propia media de 10 meses.

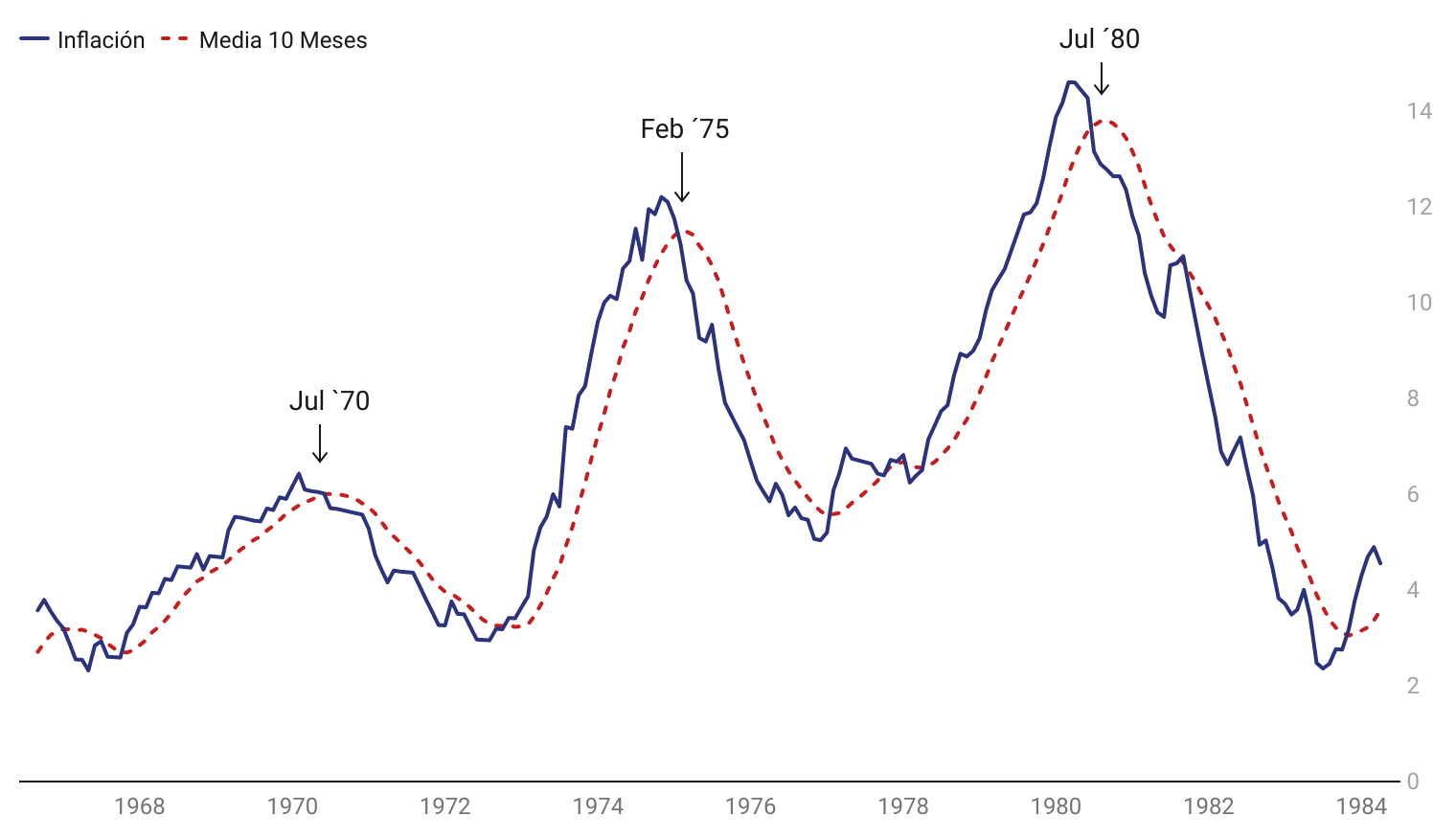

Como llevo explicando desde la Masterclass de julio, el que la inflación esté desacelerándose es un evento de máxima importancia, ya que, al fin y al cabo, en los ciclos inflacionarios de los años 70 el fin de la inflación fue un claro signo alcista en la renta variable.

En el siguiente gráfico señalo las fechas en las que la inflación descendió por debajo de su propia media de 10 meses en aquélla época.

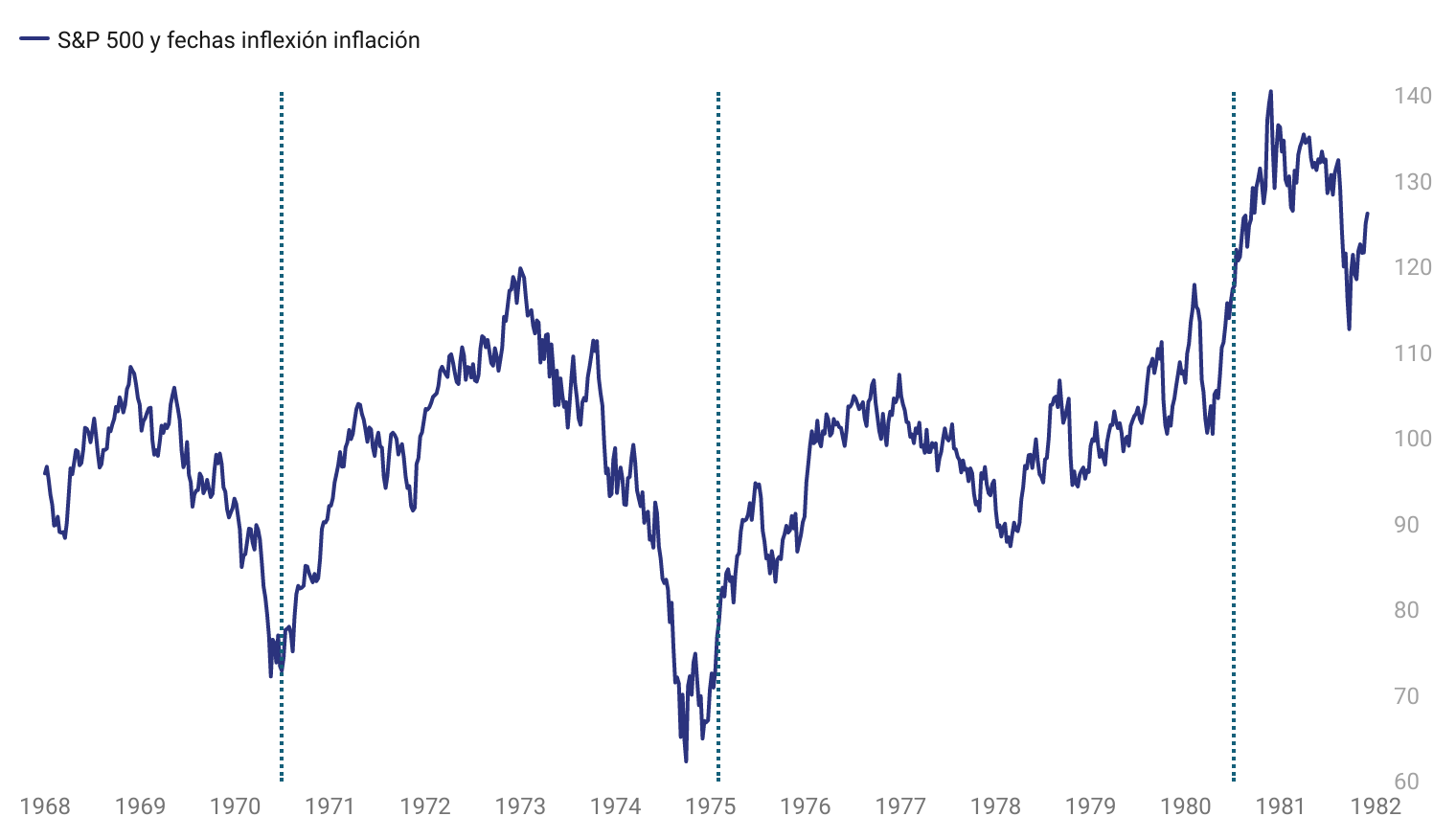

Y, en este otro gráfico del S&P 500, señalo en qué momentos del mercado se produjeron las fechas señaladas, fechas en las que la inflación se moderaba tan claramente que ya había cortado a la baja su propia media de 10 meses.

Los datos de inflación de los últimos meses han vuelto a ser moderados, tanto que, si se anualizan, muestra que la inflación ha dejado de navegar a alta altura, para hacerlo a niveles tan moderados como durante los años antes de la llegada de la pandemia.

Por todo ello, mi criterio actual es que han empezado a reunirse las condiciones macroeconómicas para que nazca un nuevo mercado alcista. Por supuesto, la realidad y los mercados son siempre inciertos y la única aproximación posible es entender donde están las probabilidades en cada momento. Desde mi punto de vista, las probabilidades desde aquí son al alza.

La FED

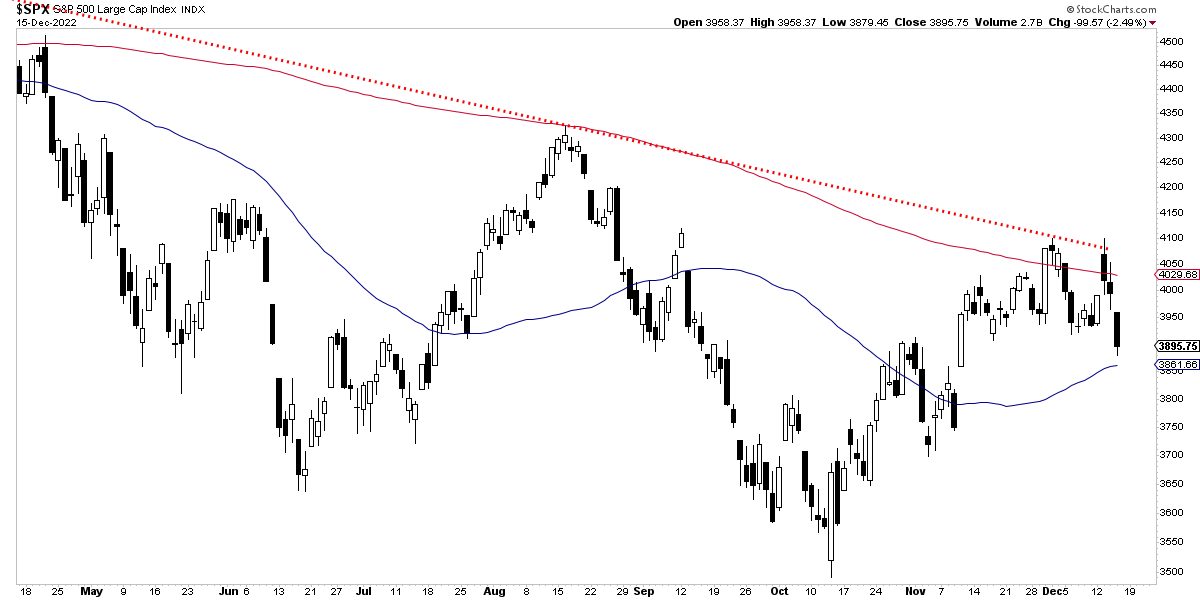

Tras la publicación del buen dato de inflación del pasado martes, la primera reacción del mercado fue muy positiva, aunque después, en la misma jornada, se dejó buena parte de las ganancias. Y a partir del miércoles, tras la subida de tipos (50 puntos básicos) y conferencia de prensa de la Reserva Federal, el mercado empezó a declinar, al menos hasta el día de hoy.

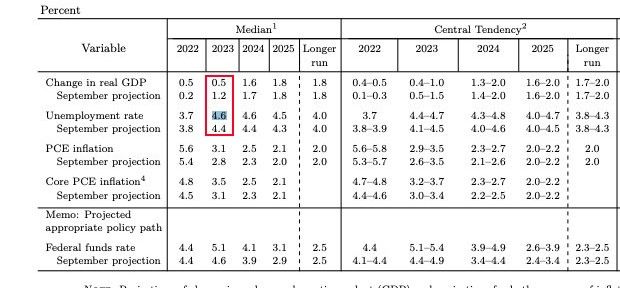

La subida de 50 puntos básicos por parte de la FED no es relevante, toda vez que era justo lo que se esperaba, pero el mercado cotizó a la baja el que las proyecciones de la propia FED hayan empeorado.

Si hace tres meses esperaban que el desempleo a finales de 2023 sería del 4,4%, ahora piensan que será algo peor y llegará al 4,6%. Y donde antes pensaban que la economía crecería un 1,2% en 2023, ahora piensan que será un escaso 0,5%.

Este cambio de proyecciones ha afectado al mercado, siendo la principal causa de volatilidad en los últimos días.

Sin embargo, este tipo de proyecciones y cambios en las proyecciones, pueden que generen volatilidad a corto plazo, pero no deben tomarse muy en serio, ya que la FED sabe del futuro lo mismo que cualquier persona: poco o nada.

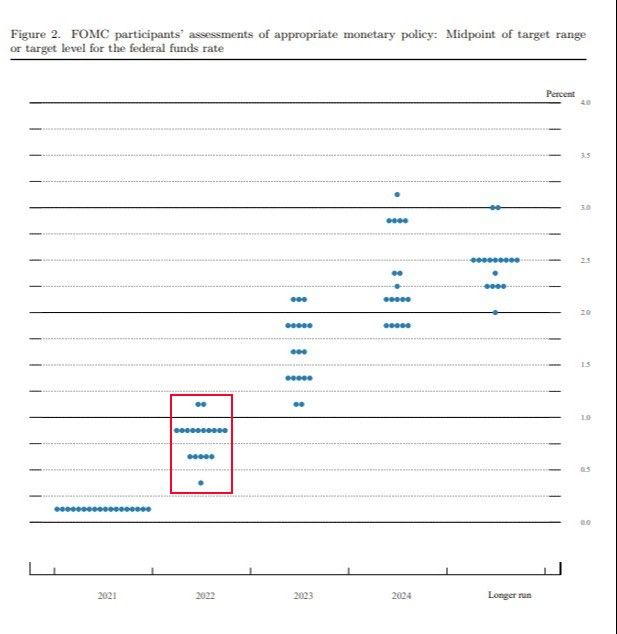

Para muestra tenemos las proyecciones que la propia FED hacía justo hace un año. Según ellos, a finales de 2022 los tipos de interés (¡que ellos mismos fijan!) estarían entre el 0,5% y el 1%. ¿Y donde están hoy, 12 meses después de su pronóstico? sobre el 4%.

Otra cosa interesante, es que, de nuevo, Powell no sacó el mazo bajista durante la conferencia de prensa, igual que no lo sacó el pasado 30 de noviembre cuando, tras un fuerte rebote en los mercados durante varias semanas, la expectativa mayoritaria era que Powell se mostraría duro en su lenguaje.

Es cierto que tampoco se ha convertido en una cheerleader para que las acciones suban, pero es interesante que ya durante dos conferencias de prensa seguidas, y con los mercados habiendo repuntado, no se haya mostrado restrictivo, sino simplemente neutro.

En la conferencia de prensa del miércoles, Powell señaló que están haciendo un buen trabajo, que la inflación se está dejando atrás, pero, que por supuesto, la labor no está terminada y los tipos se mantendrán altos durante un buen tiempo.

De hecho, desglosó la inflación general en 3 segmentos. En primer lugar la inflación sobre bienes, que reconoció que empieza a estar controlada a medida que se dejan atrás los problemas en la cadena de suministros global.

En segundo lugar habló de la inflación inmobiliaria, que aunque sigue elevada todo el mundo sabe que es retrasada y que, dado que los precios de los alquileres y de la vivienda están declinando, ya se descuenta que no va a ser un problema.

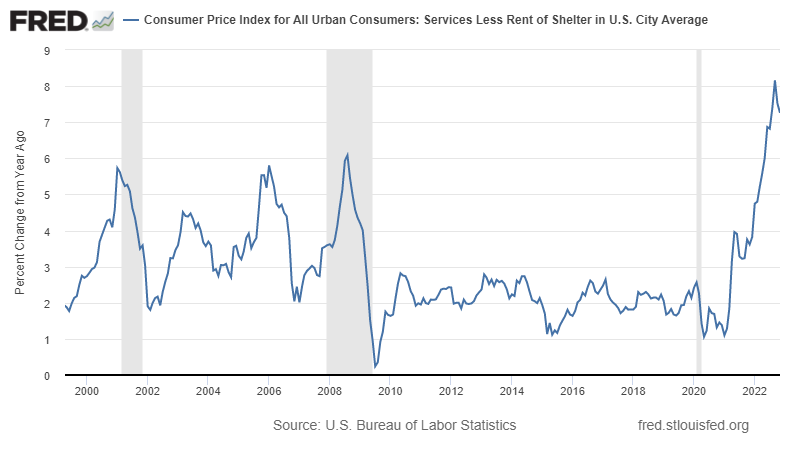

Y, en tercer lugar, habló de la inflación en el sector servicios (ex-inmobiliario), la cual sigue demasiado elevada y que le preocupa a la FED. Según la FED, para asegurarse que la inflación del sector servicios descienda de verdad y no se quede elevada, es necesario reequilibrar el mercado de trabajo en Estados Unidos.

¿Por qué? esencialmente porque el precio de los servicios es una derivada de los salarios que se pagan y de que haya equilibrio entre la demanda y la oferta de empleos.

Si se paga demasiado a los trabajadores y, además, las empresas no encuentran los trabajadores que necesitan, difícilmente la inflación del sector servicios se moderará rápidamente, por mucho que se perciba un cambio de tendencia.

Por ello, aunque ya hayamos visto "el pico de la inflación" y la fase más "hawkish" (restrictiva) empieza a quedar atrás, la FED ha pasado a "modo neutral" porque todavía quiere ver un mayor enfriamiento del mercado laboral. En los años 70s, la pérdida de empleo era algo que se daba muy al final del ciclo contractivo, justo después de que se produjera el techo de la inflación.

Con ello, es posible que al mercado le cueste arrancar de verdad al alza hasta que el mercado laboral muestre debilidad, algo que de momento no está ocurriendo.

Pero es importante entender que cuando ese momento llegue (si es que llega), que cuando se pierda empleo en EE.UU., eso no es un factor bajista como suele ocurrir en los ciclos desinflacionarios, sino que el que se pierda empleo es un factor alcista porque un mercado laboral débil permitiría a la FED pasar de su actual fase neutral, a una laxa con respecto a los mercados.

El sentimiento de mercado

Aunque uno piense que las probabilidades están hacia un lado en concreto, el lado alcista en mi caso, hay que ser sinceros y tener en cuenta que no se puede tener la pretensión de poder saber con precisión cuando ha terminado un mercado bajista.

Por ejemplo, tengo una muy alta convicción de que o bien hemos visto el mínimo del mercado bajista o que, en el peor de los casos, ese mínimo está muy cerca en el tiempo

Pero mi convicción es menor para señalar que el mínimo absoluto del mercado ha sido el del pasado octubre. Es decir, no se puede pretender ser absolutamente exactos porque eso es imposible, pero sé que ahora mismo se están dando los factores para que nazca un nuevo mercado alcista.

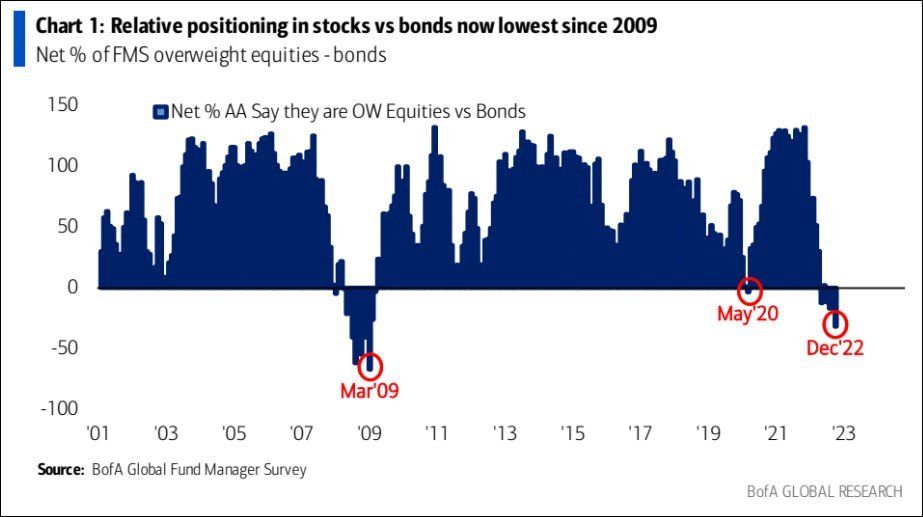

Aparte del factor macro, otro elemento relevante es el sentimiento de mercado.

Por ejemplo, según la encuesta que realiza Bank of America a los gestores globales, su posicionamiento en acciones con respecto a los bonos es el menor desde la Crisis Financiera:

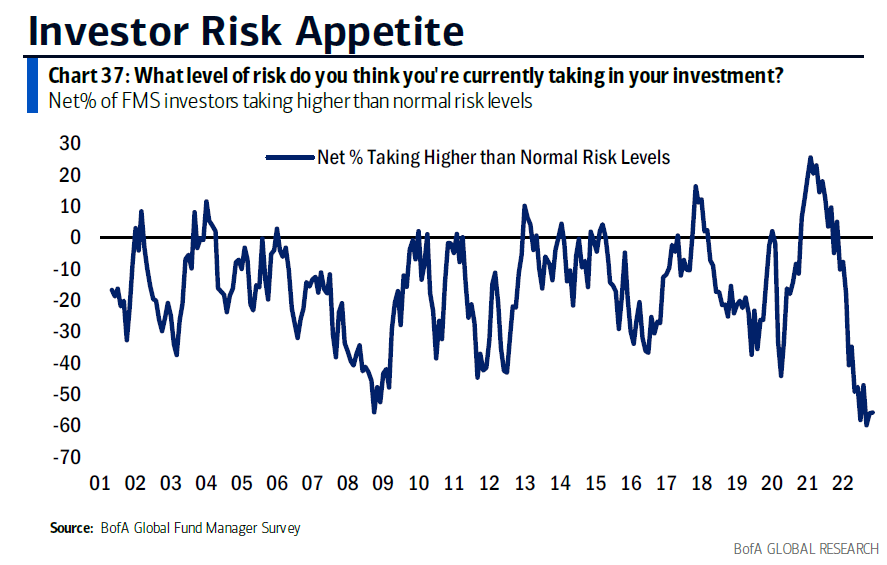

Y, en general, el apetito por el riesgo, es el menor de toda la serie histórica de la encuesta de Bank of America:

El sentimiento siempre es relativo. Si las cosas van a peor y el sentimiento es malo, no sirve de nada contradecir ese sentimiento.

Sin embargo, cuando las circunstancias macroeconómicas comienzan a mejorar, como creo que han empezado a hacerlo gracias al giro de la inflación, ese sentimiento negativo puede ser indicativo de que el mercado ya ha descontando escenarios negativos y que, a poco que la realidad económica sorprenda al alza, mostrándose menos mala de lo esperado, eso puede impulsar al mercado de acciones.

Y, en el mismo sentido, vemos que la confianza de los consejeros delegados se encuentra en un gran mínimo. Históricamente ese desplome de la confianza, si bien no te dice que va a hacer el mercado en pocas semanas, si que suele producirse cerca de mínimos relevantes del mercado de acciones en el medio y largo plazo.

Desde mi punto de vista la macro acompaña, por mucho que a muchos les pueda sorprender esta declaración. Pero lo expliqué en el pasado y lo sigo explicando a día de hoy. El asunto clave es que la inflación mejore y ya está mejorando.

De hecho, la FED ya ha dejado atrás su retórica más restrictiva, para pasar a una más neutra, algo que por lo que leo la mayoría aún no se ha dado cuenta.

Y, por último, el sentimiento de mercado, es el propicio para que se genere un nuevo mercado alcista. Como decía Sir John Templeton, "los mercados alcistas nacen en el pesimismo, crecen en el escepticismo, maduran en el optimismo y terminan en la euforia".

Ahora, desde mi punto de vista, vivimos en una fase de gran pesimismo, casi nadie es capaz de aceptar que el mercado alcista ya ha nacido o que, al menos, está a punto de nacer. La situación actual me recuerda mucho a la de Europa en 2012, cuando todo el mundo me decía que era imposible que la bolsa subiera.

Es cierto que me adelanté 4 meses al comienzo de aquel mercado alcista, pero no me encontraba muy equivocado al respecto.

¿Y si estamos equivocados?

Hay una frase que me gusta mucho en inglés y que dice "strong convictions, loosely held" que viene a significar que hay que tener convicciones fuertes, no tener miedo a tenerlas, pero a la vez hay que ser humildes para aceptar cuando las cosas se muestran contrarias o que no son como se pensaban.

Por supuesto, si estamos equivocados solo hay un indicador que lo señale: perder dinero.

Por ejemplo, la estrategia Super Trends, está este mes situada un 50% en acciones. Si al cierre del mes de diciembre las cosas han ido a peor, entonces las reglas dictarán reducir la exposición.

Las reglas son las reglas y hay que respetarlas. Aunque creo que estamos en el nacimiento de un mercado alcista, hay que respetar los movimientos tácticos que señalan las reglas que nos hemos dado.