Esta semana se ha publicado un nuevo dato de una encuesta de sentimiento que, si bien no ha acaparado titulares porque en realidad nunca lo hace, sí que me hizo arquear la ceja por la sorpresa de la mala lectura recogida en este mes de septiembre. Y parece ser que también ha arqueado la ceja de muchos, porque se ha comentado bastante en la "comunidad global macro".

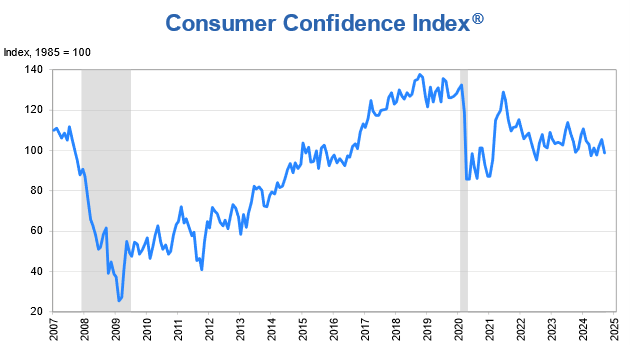

El dato en cuestión es el de confianza del consumidor calculado por The Conference Board, una institución dedicada desde hace décadas al estudio del ciclo económico. En concreto el índice de confianza del consumidor registra este mes una lectura de 98,7 puntos, declinando desde los 105,6 del mes anterior. Como se puede ver en el siguiente gráfico, a simple vista no parece que haya ocurrido nada notable con respecto a los dos últimos años, donde el índice ha estado fluctuando alrededor de estos niveles. Pero es que el problema está en los detalles de dicha encuesta a los consumidores.

Encuesta de confianza del consumidor (lectura general) estadounidense elaborada y calculada por The Conference Board. 2007-2024.

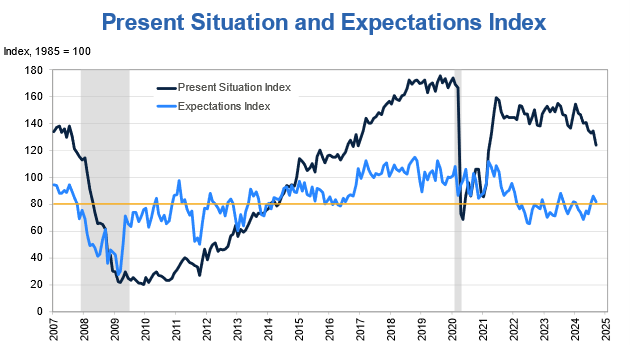

El índice general es el agregado tanto de las expectativas (por definición "futuras") de los consumidores, como de lo que relatan que están percibiendo en el momento actual y es aquí ("present situation") donde las cosas han empezado a declinar con fuerza, arqueando, como decía, la ceja de muchos, incluida la mía.

Si bien el subíndice de expectativas venía siendo débil desde el año 2022, éste lleva desde entonces oscilando en lateral. Pero el subíndice de "present situation", mucho más cíclico y que correlaciona más con los vaivenes reales del ciclo económico, está declinando con claridad y ha encendido una alarma más sobre el riesgo de fin de ciclo.

Desglose de los subíndice de expectativas de los consumidores (azul) y percepción de las condiciones actuales de esos mismos consumidores (negro) en Estados Unidos. 2007-2024. The Conference Board.

Ahora bien, precisamente lo que hemos vivido durante los últimos trimestres es un ciclo extraordinariamente complejo de analizar porque son múltiples las "alarmas macro" que se han encendido o que llevan un buen tiempo encendidas y, a pesar de ello, nada negativo ha ocurrido y la economía estadounidense sigue en pie.

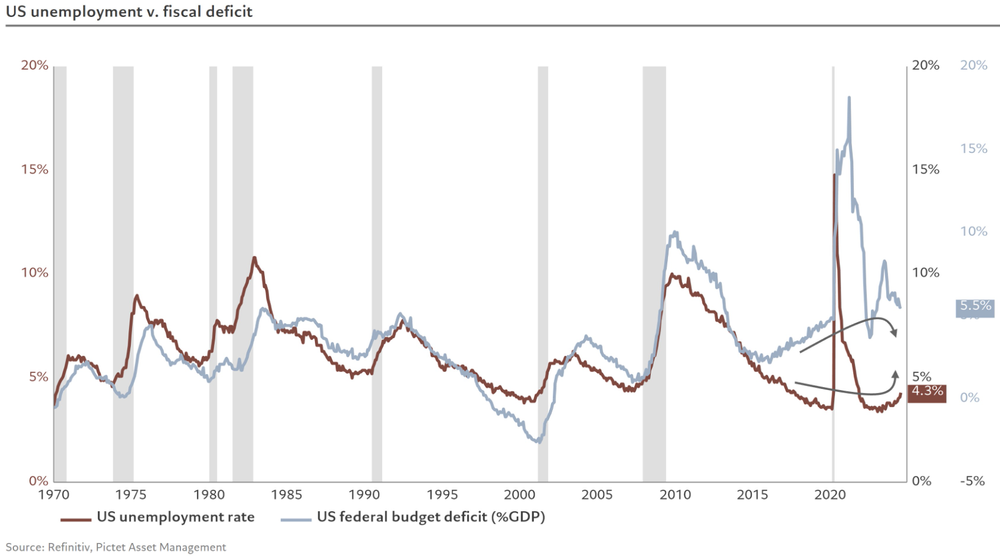

Como he teorizado en varias ocasiones, probablemente la razón es que el déficit fiscal en Estados Unidos está por las nubes y eso hace que sea más difícil que la economía de aquel país entre en recesión. Al fin y al cabo, déficit fiscal significa literalmente que el gobierno está imprimiendo billetes de la nada para sostener la economía. Y, así, el que llegue una recesión es menos probable.

En gris y dato invertido por motivos didácticos, déficit presupuestario de los Estados Unidos. En granate, tasa de paro de aquel país. Históricamente ha habido una estrecha relación entre ambas métricas, pero desde la llegada de Trump, el déficit se disparó independientemente de la evolución del empleo y ahora se mantiene un alto déficit incluso si existe una situación de pleno empleo.

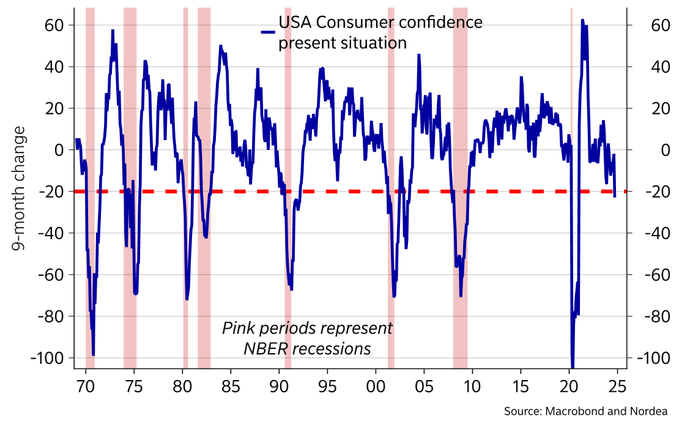

Entonces, ¿por qué ésta encuesta de sentimiento sí me preocupa a pesar de la salvedad hecha? Por dos razones. La primera porque el subíndice de situación actual o percepción actual de los consumidores (ese que en inglés es "present situation") ha entrado en barrena a un ritmo que sólo se ha observado en otras recesiones, no habiendo caído tanto ni en 2022 cuando todo el mundo hablaba de recesión, ni en los últimos 2 años cuando otros indicadores han entrado en alerta a pesar de que la economía seguía en pie.

Siempre que la tasa de cambio a 9 meses del subíndice de situación actual en la encuesta a los consumidores estadounidense que realiza The Conference Board declina un -20% o más, la economía estadounidense estaba entrando en recesión.

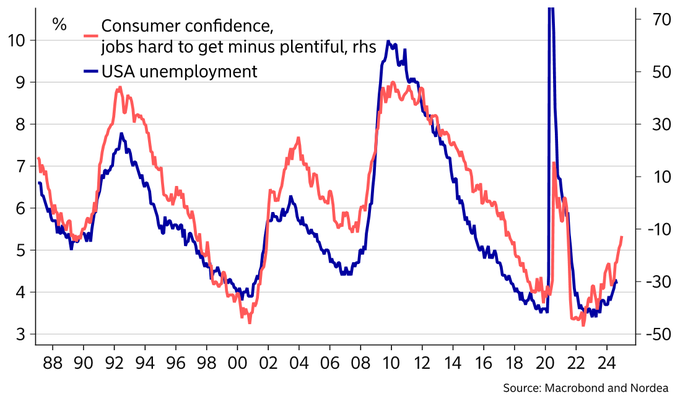

Y, en segundo lugar y aún más importante, porque otras partes de la encuesta, bien conocidas y seguidas de cerca desde siempre por la comunidad macro porque correlacionan altamente con la evolución del empleo, también han empeorado gravemente. Me refiero al ratio que se calcula entre las respuestas de los consumidores que dicen que es más difícil encontrar trabajo, con respecto a los que dicen que sigue siendo sencillo. Simple y llanamente, este ratio históricamente ha presentando una elevada correlación con la tasa de paro y de ahí la preocupación de muchos.

Ratio de respuestas de consumidores que señalan que es difícil encontrar trabajo con respecto a los que señalan que es sencillo (en rojo) y tasa de paro en Estados Unidos (en azul).

Si la historia es una guía más o menos decente, lo que nos está diciendo este ratio extraído de los datos de la encuesta a los consumidores, es que la presión sobre el mercado laboral se está agudizando, algo que anularía las esperanzas de que se haya conseguido el llamado "soft landing" y estaría señalando que vamos hacia la recesión. De hecho, la lectura actual del ratio sugiere una tasa de paro del 5,3% en los próximos meses, por encima del 4,2% actual.

Como he explicado anteriormente, en este complicado ciclo realmente la prueba del algodón que no podría ocultar las cosas, es si se destruye empleo o no.

Si se destruye empleo, eso forzaría legalmente a la FED a rebajar más agresivamente los tipos de interés, lo cual tendría un profundo impacto en todos los mercados, para bien y para mal.

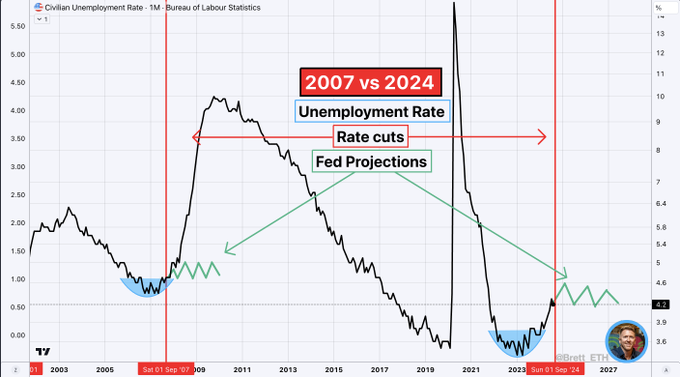

Al final lo que los mercados y la FED están tratando de dilucidar sobre el momento actual, es si las proyecciones de la FED (en verde) con respecto a la tasa de paro se van a cumplir o si la realidad se va a mostrar más negativa por la llegada de una recesión.

Por ello y empezando por mí, los inversores son más sensibles a las alertas relacionadas con el mercado de empleo que a otras alertas referidas a otros aspectos de la economía. Es decir, desde hoy soy un poco más pesimista sobre este ciclo que creo que está en su fase final y estoy muy seguro de que los datos oficiales de empleo que se vayan publicando van a tener un gran impacto y pueden cambiar la tendencia del mercado si aquéllos se muestran negativos.

No obstante, esto no deja de ser una encuesta de sentimiento a los consumidores que sobre todo es muy comentada en la comunidad de inversores "global macro", pero que es ampliamente ignorada por el conjunto de inversores y por la sociedad en general.

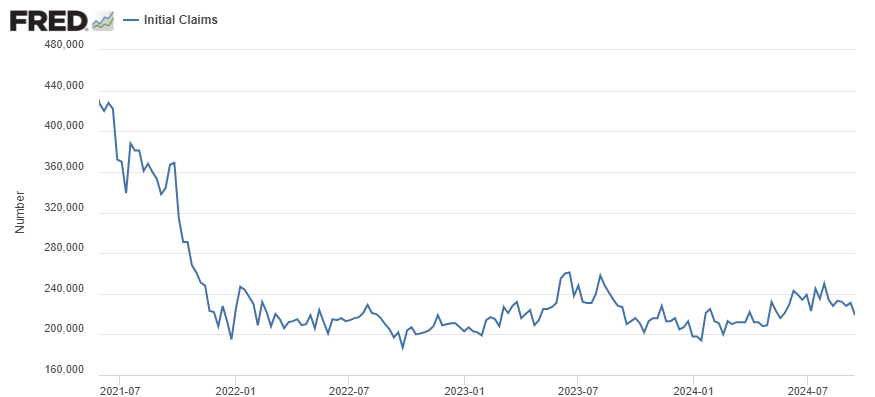

De ahí que este dato pueda ser muy interesante y llamativo, pero que tenga un impacto nulo en los mercados. Es por ello que solamente los mercados se moverán con energía, para bien o para mal, cuando los datos oficiales de empleo se publiquen, ya sea el de creación mensual de puestos de trabajo que se suele publicar el primer viernes de cada mes, o el dato de nuevas solicitudes de ayudas por desempleo que se publica cada jueves.

Mientras ambos datos no empeoren, el mercado seguirá ignorando los potenciales problemas, pero sí empiezan a empeorar abruptamente, entonces es porque probablemente se esté iniciando una recesión tal y como señalan tantas y tantas alarmas y, desde ahora, también la encuesta a los consumidores estadounidenses.

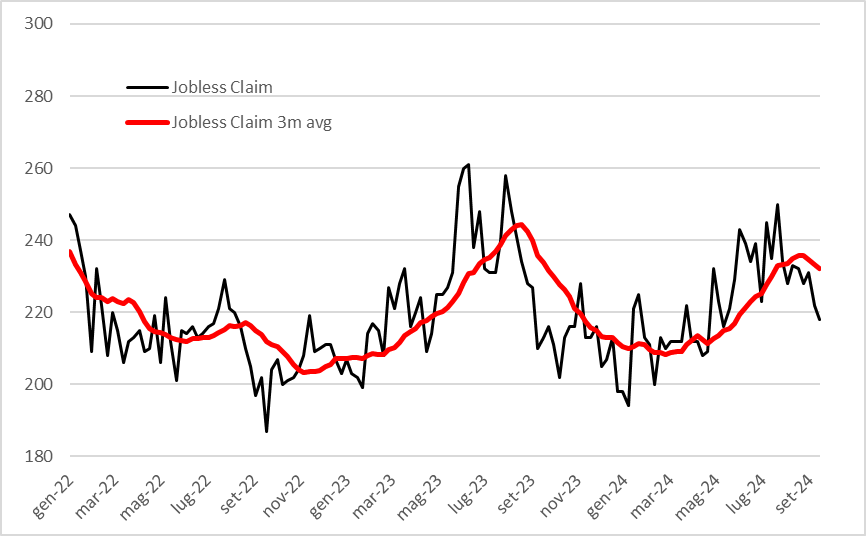

Puede que los consumidores se hayan vuelto pesimistas y señalen que el mercado laboral está más complicado, pero la prueba del algodón que son las nuevas solicitudes de ayuda por desempleo (initial claims) no sólo no han repuntando en las últimas semanas, sino que incluso se han moderado. No obstante, cualquier repunte que se produzca en este indicador, asustará fuertemente al mercado. Es, junto con el el dato mensual de creación de empleo, el indicador clave del momento actual. Mismo dato que el anterior, "initial claims" o nuevas solicitudes de ayuda por desempleo, mostrado en el corto plazo y con su media de 3 meses. En las últimas semanas menos personas están pidiendo las ayudas por desempleo en Estados Unidos.

Con todo ello sigo alcista en este mercado bursátil, porque mi foco es sobre todo los datos reales de empleo o desempleo, pero la encuesta a los consumidores me hace ser un poco más pesimista y me confirma que probablemente estemos en la fase final del ciclo iniciado en octubre de 2022.