A la Reserva Federal no le ha convenido ni le sigue conviniendo el que los mercados declinen con fuerza. Ni lo contrario, que suban con alegría sostenida.

En un ciclo de política monetaria restrictiva con ventas de activos (QT) y subidas de tipos de interés donde se busca frenar la inflación, si los mercados declinan violentamente, sea que le llamemos crash o fuertes ventas, la FED se vería obligada a dejar de subir tipos e incluso tendría que finalizar su QT con tal de recuperar el equilibrio económico-financiero.

Es decir, una caída gorda arruinaría la política monetaria de la FED de tratar de frenar la inflación sin que se "rompan cosas".

De ahí que hayamos visto que, cuando la FED observa debilidad en los mercados, tiende a dejar filtrar un tipo de frase que deja la puerta abierta a interpretarse de forma menos restrictiva (dovish en la jerga de los bancos centrales).

Ocurrió el pasado 27 de julio cuando Powell dijo que "A medida que la política monetaria se vuelve más restrictiva, posiblemente se haga más apropiado el reducir el ritmo de subidas de tipos hasta que veamos como todos los ajustes tomados hasta ahora afectan a la economía".

Igual es una frase que podría no decirte nada, una más del lenguaje de un banco central. Sin embargo, esa mención a "subir menos los tipos" es el tipo de mensaje que cuando lo dice el presidente de la FED, el mercado escucha con atención y reacciona con violencia a dichas palabras. De hecho, ese 27 de julio acabó siendo el mejor día del Nasdaq en más de 2 años.

Después, a finales de agosto, tras el simposio de los banqueros centrales en Jackson Hole y tras un fuerte rally del mercado durante el último mes, Powell salió a echar un jarro de agua fría, por la simple razón de que el rally alcista había ido demasiado lejos.

Y recordemos que la FED no quiere unos mercados que suban en exceso porque eso alimentaría el efecto riqueza positivo y, por tanto, sería más gasolina para la inflación, justo contra lo que está luchando en estos momentos.

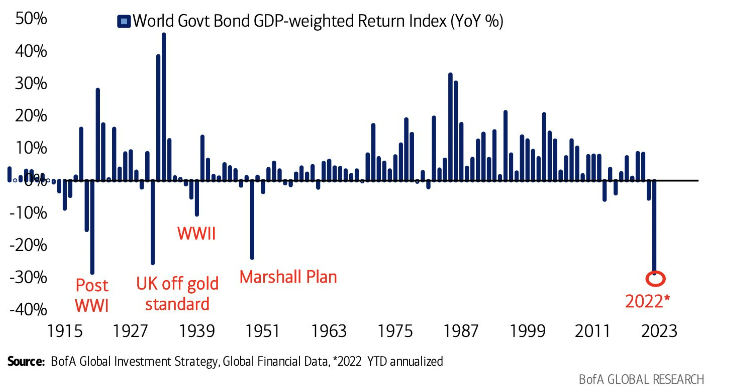

Desde finales de agosto hasta mediados de octubre, el S&P 500 declinó casi un -20%, lo cual es una caída de enormes proporciones. Además de esta extrema debilidad en la renta variable, también el importantísimo y gigantesco mercado de bonos siguió declinando con fuerza.

De hecho, este mercado se encuentra en su mayor mercado bajista de la historia, con riesgo de empezar a generar crisis como vimos recientemente en el caso de los fondos de pensiones en el Reino Unido.

Y ante esta enorme debilidad de la renta variable y de la renta fija y, dado el hecho de que la FED no puede permitirse que los mercados entren en crash si quiere seguir con su política monetaria actual, hace dos viernes la FED volvió a filtrar a través de un periodista del Wall Street Journal (un periodista que siempre utiliza la FED para estas cosas), el que en la siguiente reunión de la FED en el mes de noviembre se empezaría a debatir si ha llegado el momento de subir tipos a un menor ritmo (de nuevo el mismo tema que se dio a finales de julio).

The Fed is barreling towards a fourth straight 75-basis-point rate rise at the November FOMC meeting.

— Nick Timiraos (@NickTimiraos) October 21, 2022

⁰That meeting could serve as a critical staging ground for future plans, including whether and how to step down to 50 basis points in December https://t.co/vPMSXDjHL8

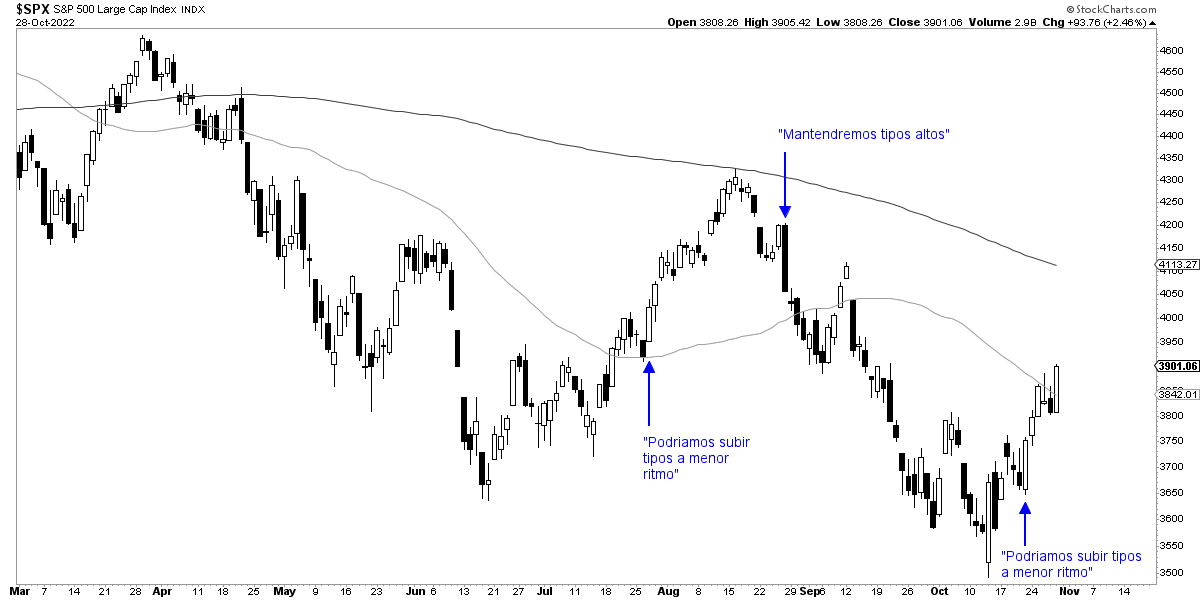

Y, de nuevo, con esa filtración "dovish" los mercados volvieron a subir, tanto los de renta variable como los de renta fija. Lo que era un S&P 500 débil y con riesgo de caídas en el temido mes de octubre, se ha convertido en un nuevo rebote de este mercado bajista que ha llegado hasta la media de 50 sesiones. En el siguiente gráfico observamos el timing de las declaraciones de la FED durante los últimos meses.

Con todo esto, lo que quiero señalar, es que es imposible saber si el mínimo de mercado en el mes de octubre será, efectivamente, el último mínimo del mercado bajista. Mucha gente así lo piensa porque no sé cuantos "indicadores de suelo" así lo dicen.

Pero viendo lo que está ocurriendo en los mercados, que están siendo microgestionados por la FED, de momento de forma exitosa para que no se enfríen ni calienten demasiado, tendría mucho cuidado de pensar que este ha sido el último mínimo del mercado bajista. Eso es imposible de saber en estos momentos.

Lo que ocurra de aquí en adelante va a depender fundamentalmente de 2 elementos. Uno, si la economía americana se enfría o no, ya que si se enfría sería un factor alcista (porque habría expectativas de menores tipos de interés). Y dos, de si la inflación baja o no. El próximo dato de inflación, como viene siendo habitual en los últimos meses, puede provocar terremotos (ya sean alcistas o bajistas).

Pero, mientras esperamos esos datos, la FED tomará decisión de tipos de interés este próximo 2 de noviembre, es decir, la semana en la que ya estamos entrando.

Y en esa decisión de tipos de interés, donde volverá a subir 75 puntos básicos, lo importante no será la subida de tipos que ya se conoce, sino lo que Powell declare al final de dicha reunión.

Si Powell se vuelve restrictivo en sus palabras, podemos esperar nuevas caídas. Si hace énfasis en que van hacia una política menos restrictiva, los mercados se pueden disparar.

No solo importa lo que diga, sino como lo diga y donde pone los énfasis. Sea como sea, lo que ocurra el 2 de noviembre es de máxima importancia, porque dirá mucho de donde quiere la FED que se dirijan los mercados en el futuro próximo.

No es que la FED pueda controlar los mercados todo el tiempo, muchas veces es al revés. Pero durante los últimos meses lo ha hecho con éxito y esto es ahora mismo el principal factor a entender y vigilar.