"Los beneficios no mueven el mercado, es la Reserva Federal. Céntrate en los bancos centrales y céntrate en el movimiento de la liquidez. La mayoría de la gente en el mercado está observando los beneficios empresariales y otras medidas convencionales. Es la liquidez la que mueve los mercados".

Stanley Druckenmiller

Mucha gente, no sólo los novatos, piensa que cada mercado o activo es bastante independiente de otros. Algo así como que las acciones reflejan los beneficios empresariales, que el oro refleja la inflación y que los bonos cotizan según la calidad crediticia del emisor. Cada uno por su cuenta y siguiendo su propia historia.

Pero eso es a muy largo plazo, siendo más cierto a medio plazo (meses, trimestres) que el mercado sigue las expectativas de liquidez y como dicha liquidez influye en la economía y en las empresas para generar más o menos beneficios. Por ello, suele ser más común, en este medio plazo del que hablamos, que primero se mueven los mercados en una dirección y luego le sigan los beneficios.

La liquidez es esencialmente dinero fluyendo en los mercados y/o en la economía. Déficit fiscal es liquidez. Un banco central bajando tipos de interés oficiales y/o con un programa de compras de activos (QE) es liquidez. Y que millones de inversores coticen a la baja los tipos de interés de largo plazo, como ha ocurrido recientemente, también es liquidez porque gracias a un precio del dinero más barato, toda la economía puede crecer a un mejor ritmo (menos impagos, más crédito, etc).

De esta manera, lo ocurrido durante los últimos meses es un claro ejemplo de como la liquidez mueve las cotizaciones y, además, de cómo de interrelacionados están los diferentes mercados.

Desde la extrema debilidad de las bolsas, se pasó a la situación contraria de vigorosa fortaleza en el corto plazo, activándose múltiples señales típicas de comienzo de tendencias alcistas primarias y secundarias en bolsa. Básicamente mejoras de la amplitud de mercado y la generación de lo que suelo denominar "impulsos de la amplitud".

Por ejemplo, se activó el indicador de amplitud de Martin Zweig, un indicador que típicamente se activa tras iniciarse importantes movimientos alcistas en bolsa.

¿Y qué provocó este cambio sísmico en los mercados?, ¿acaso una mejora de los beneficios empresariales o de expectativas sobre los mismos? Por supuesto que no, fue un cambio en la liquidez y expectativas de liquidez del mercado al comenzar a declinar con fuerza los tipos de interés de largo plazo.

Con los tipos de interés bajando, el dólar estadounidense también se depreció al cotizarse una política monetaria menos restrictiva por parte de la FED.

En naranja tipos interés a 10 años en EEUU e índice dólar en azul.

Esta caída de los tipos de interés se sintió en todas partes de los mercados financieros, porque los tipos de interés son el sistema circulatorio de dichos mercados. Un ejemplo paradigmático es cómo se aprecia el yen contra el dólar cuando bajan los tipos de interés en EEUU.

Cuando los tipos de interés de largo plazo bajan en EEUU, el yen japonés se aprecia contra el dólar.

Los diferentes mercados tienen características propias y cada uno refleja sus diversas propiedades, pero también laten al unísono según los cambios en la liquidez y en las expectativas de liquidez.

Y, por supuesto, la bolsa o mercado de acciones no es una excepción a esta realidad. Durante todo este año hemos visto que los principales índices se han apreciado, pero que la amplitud de mercado, es decir, la generalidad de las acciones cotizadas, seguían y siguen cotizando en un amplio lateral desde hace dos años.

Mientras el S&P 500 disfruta de una clara tendencia alcista (panel superior en magenta), el S&P 500 equiponderado que representa mejor el conjunto de grandes valores, sigue cotizando en lateral, habiendo mejorado recientemente (negro, panel inferior).

Y como no hay mercado alcista sostenible a medio plazo si éste no está acompañado del conjunto de valores, un empeoramiento o mejora de esa amplitud de mercado acaba afectando a los grandes índices, incluso por mucho que estos disfruten de la ventaja de tener a los "7 magníficos" entre sus filas.

Por suerte, desde noviembre la amplitud de mercado ha ido mejorando y, como decíamos, no ha mejorado gracias a una mejora drástica de los beneficios empresariales en un mes, sino a la mejora de la liquidez (bajada tipos largo plazo) durante este periodo.

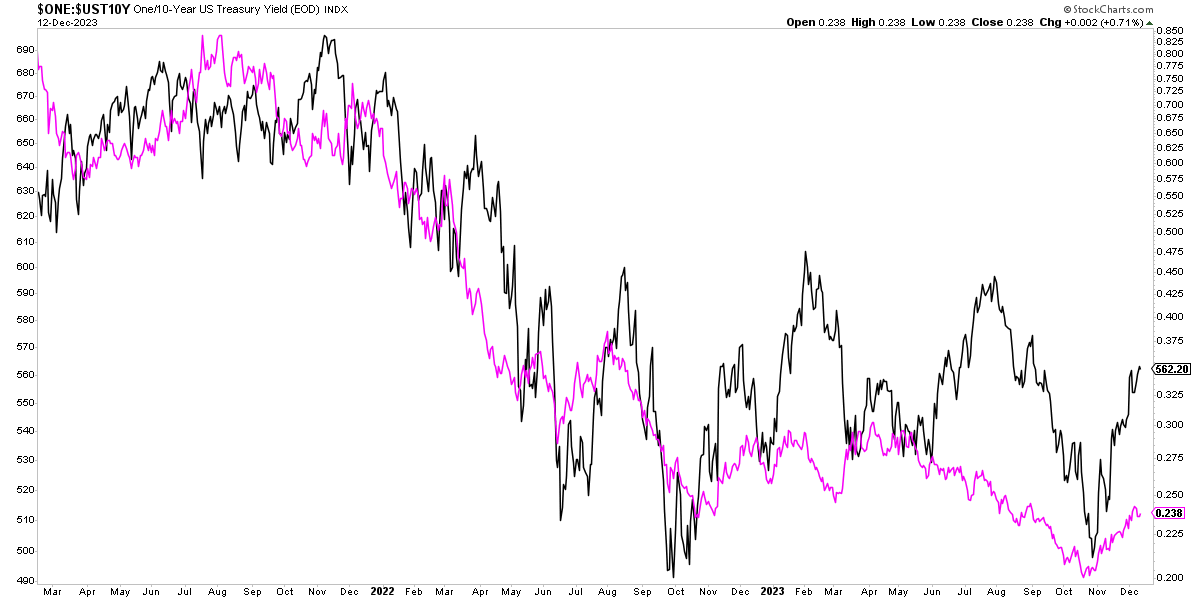

De hecho, si observamos la amplitud de mercado, esta vez a través del índice Value Line Geometric Index que sobre todo refleja el comportamiento de las Small Caps, comparándolo con la evolución de los tipos de interés, la relación es estrechísima.

En negro índice de amplitud Value Line, en magenta tipos de interés, éstos últimos invertidos en el gráfico por motivos didácticos.

Así, en resumen, a finales de octubre la bolsa corría peligro, tanto en sus principales índices como en su amplitud, porque el mercado estaba nervioso con los altos tipos de interés de largo plazo acercándose al 5%.

Pero de repente algo ocurrió (la causa la dejamos para otro día) y los tipos de interés de largo plazo comenzaron a descender bajando del 5% al 4,20%. Este cambio drástico de la liquidez y sus expectativas provocó un movimiento sísmico que salvó a la bolsas de su pelota de partido y, por supuesto, haciendo que la amplitud de mercado mejorara espectacularmente.

El índice Russell 2000 de pequeñas cotizadas, salvó la bolsa de partido en noviembre y rebotó desde un soporte extremadamente importante. Perder ese soporte probablemente significaría graves problemas en todos los mercados.

Como podemos ver, el escenario actual es uno en el que para que el mercado alcista en bolsa continue su camino, se hace necesario que sigan descendiendo los tipos de interés, o que al menos no repunten fuertemente desde aquí. Esto queda clarísimo al ver como de reactiva se muestra la amplitud de mercado a las variaciones de los tipos de interés.

Y nada de esto tiene que ver con los beneficios empresariales.

Espero que con estas notas se entienda en mayor profundidad lo interrelacionado que están los mercados, como pueden afectar unos a otros y, sobre todo, qué significa la frase de Stanley Druckenmiller de que no son los beneficios los que mueven la bolsa, sino la liquidez.