Desde el punto de vista técnico, la amplitud de mercado ha sido el tema estrella este último año en el Club, y con razón. Fue la amplitud el factor que nos ayudó a tener un análisis alcista desde noviembre de 2022, en medio de un profundo escepticismo general.

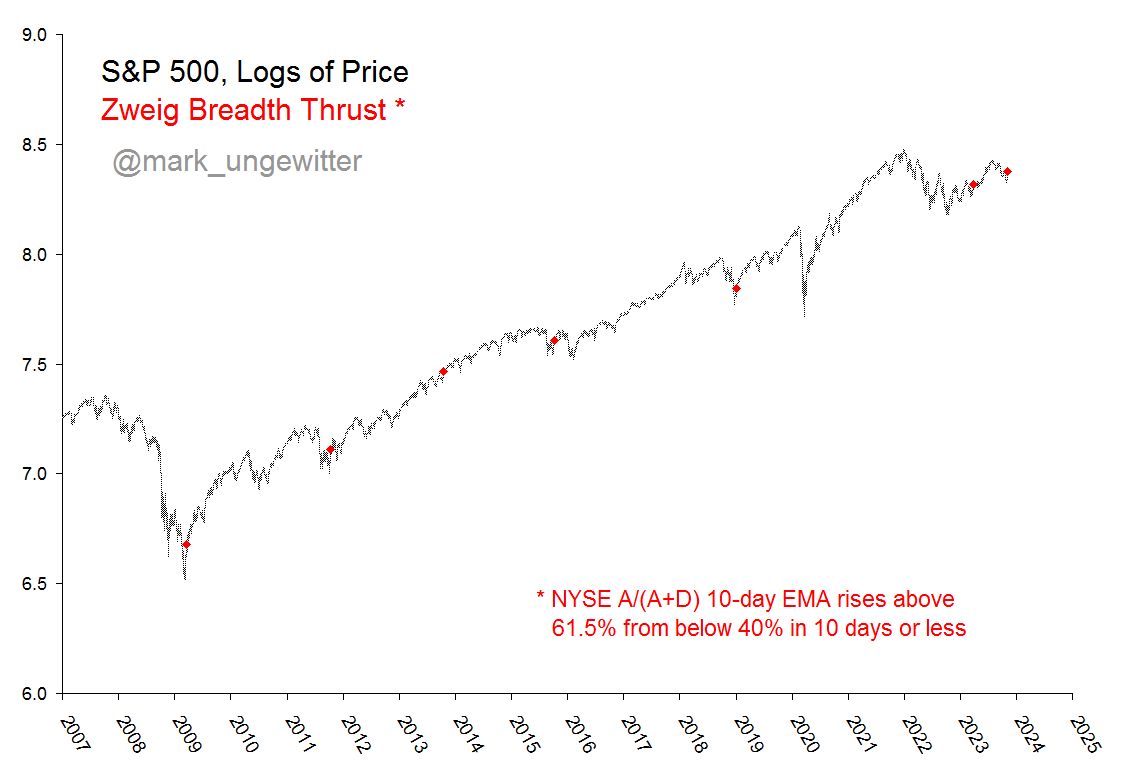

Señales según los parámetros del Zweig Breath Thrust desde el año 2007. La última señal es del 8 de noviembre de 2023.

Normalmente, en términos de amplitud o de comportamiento general del mercado, no suelen producirse tantos eventos en uno y otro sentido en tan cortos periodos de tiempos (muchas veces pasan incluso años), pero desde la pandemia el ciclo económico-bursátil está especialmente distorsionado y es con lo que tenemos que trabajar.

Antes de hablar de cómo están los mercados a día de hoy y enumerar las señales técnicas que estamos viendo y que típicamente se ven al comienzo de los mercados alcistas, tengo que completar ese sumario con 3 notas recordatorias.

La amplitud no es un fenómeno técnico aislado, sino que tiene una importancia macroeconómica clave, ya que la generalidad de los valores, en contraposición al comportamiento de unas pocas gigantes cotizadas, reflejan mejor la evolución de la economía. Por ello, ver la amplitud mejorar es un gran signo positivo a nivel macro.

Seguimos estando en lo que en la última Masterclass denominé "La Gran Contradicción", o una situación donde lo técnico se está comportando de forma alcista mientras que múltiples (¡no todos!) factores macroeconómicos, hablan de recesión. Como expliqué en la Masterclass, ante este tipo de contradicciones, prefiero favorecer el mensaje alcista que está lanzando el mercado, bajo la idea de que ante la duda asumo que el mercado sabe más que yo (el mercado no es perfecto, pero menos lo soy yo).

Y a pesar de que muchas de las señales técnicas que estamos viendo históricamente han sido muy positivas, sugiero mantener una mentalidad escéptica. Nada es blanco o negro. Y al igual que la amplitud se volvió negativa a finales de octubre, siempre cabe la posibilidad de que la amplitud positiva actual también sea ruido en este ciclo tan exigente. No es lo probable históricamente, pero hay que mantener la mente abierta, especialmente dado que vivimos dentro de la "Gran Contradicción". No estamos al comienzo de un mercado alcista donde la macro y lo técnico riman en el mismo sentido, sino que la situación es más compleja que otros ciclos.

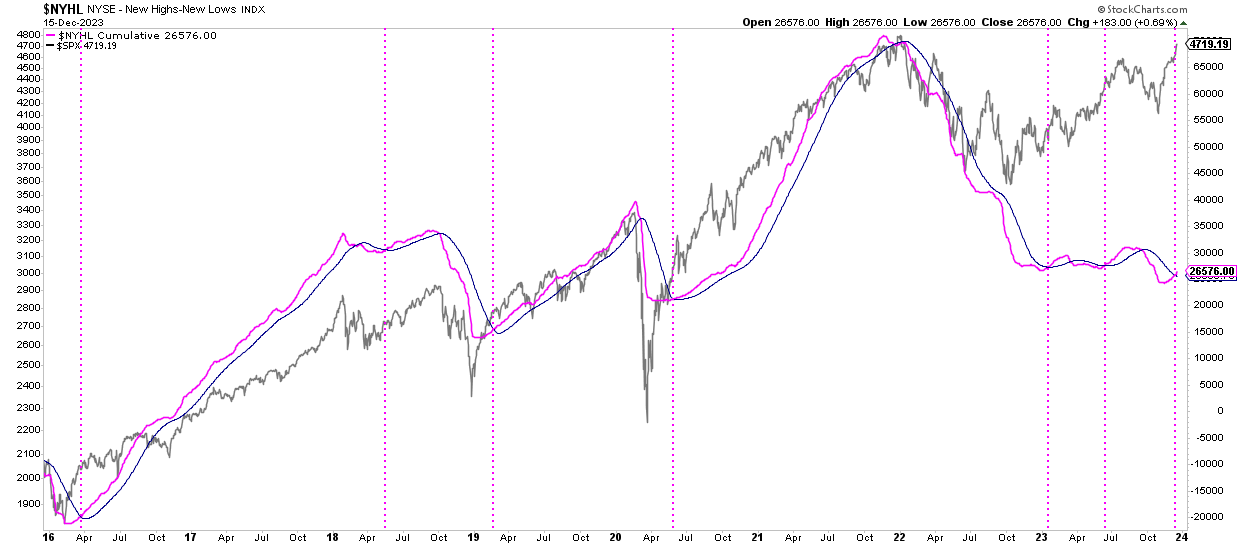

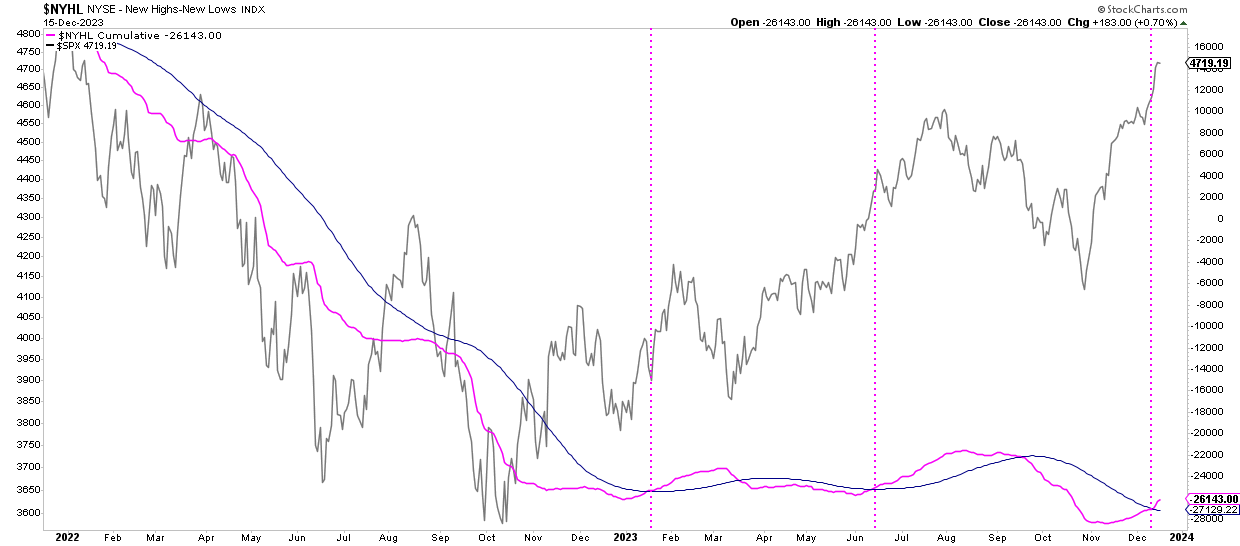

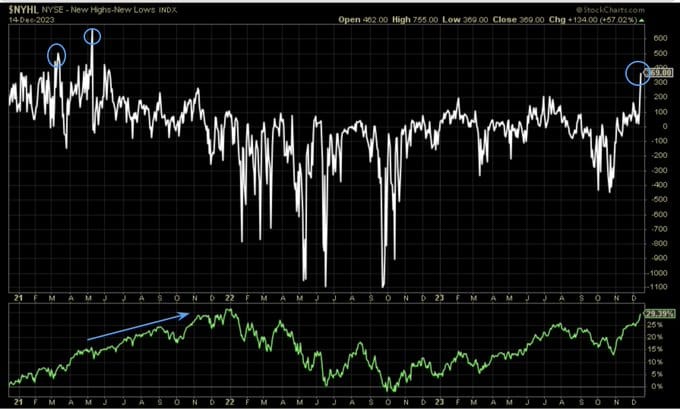

Hay muchas cosas que ver, pero empecemos por una de mis formas favoritas de observar la amplitud, que es mediante el acumulado de nuevos máximos menos nuevos mínimos de la bolsa de Nueva York, la cual ha vuelto sobre o por encima de su propia media de 50 sesiones.

Acumulado de nuevo máximos - nuevos mínimos en el conjunto de la bolsa de Nueva York. 2016-2023. Fuente. Mismo dato que anterior gráfico, pero desde 2022.

Sobre cuanto tiempo puede sostenerse una tendencia alcista de la amplitud, es algo que no podemos saber. A veces son múltiples trimestres y años y en otras ocasiones son meses, como ha ido ocurriendo en el presente mercado alcista nacido en octubre de 2022. Lo importante es que suele ser un factor alcista favorable y por el que históricamente ha valido la pena apostar.

Tal vez ahora exista una mayor esperanza de que la amplitud se mantenga en tendencia alcista por más tiempo que en las dos anteriores ocasiones (enero y junio 2023 respectivamente), ya que a diferencia de entonces la amplitud de mercado parece estar rompiendo con más decisión el lateral en la que ha estado sumida alrededor de 2 años.

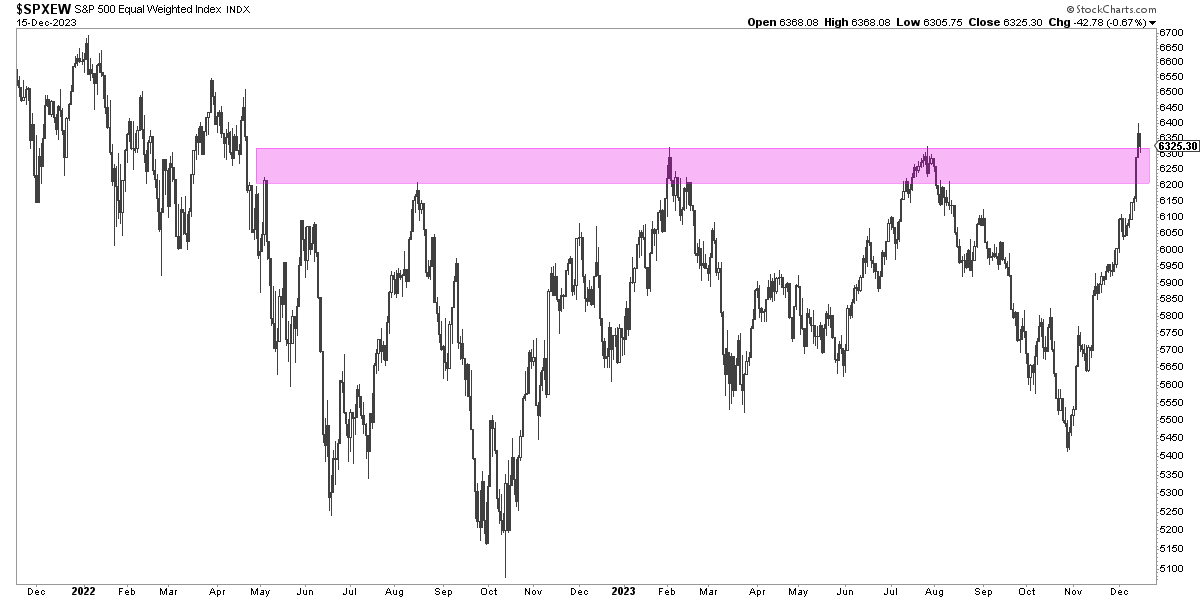

El S&P 500 equiponderado, donde cada valor tiene el mismo peso, es una forma de observar la amplitud de mercado. La buena noticia es que ha marcado un máximo con el que aparenta querer dejar atrás el lateral de casi 2 años de extensión. Fuente.

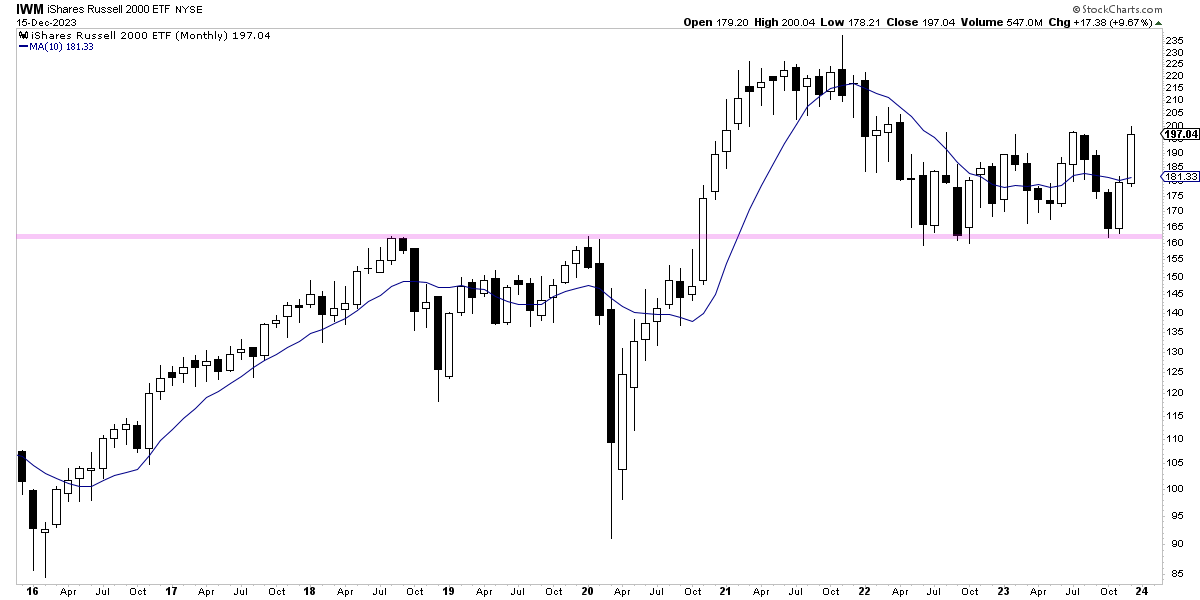

Incluso esto lo podemos ver en el índice Russell 2000 de pequeñas cotizadas, que en esencia son el núcleo de lo que llamamos amplitud de mercado. Si hace mes y medio el peligro de rotura de soporte de medio plazo era elevado, ahora ha marcado su mayor lectura desde abril de 2022.

ETF "IWM" que representa el índice Russell 2000. Gráfico mensual 2016-2023. Fuente.

De hecho, este propio proceso de parecer que va a hacer un cosa y girarse para hacer la contraria, hace que la rotura al alza sea más creíble porque es un comportamiento típico del mercado al comienzo de movimientos importantes en el mismo.

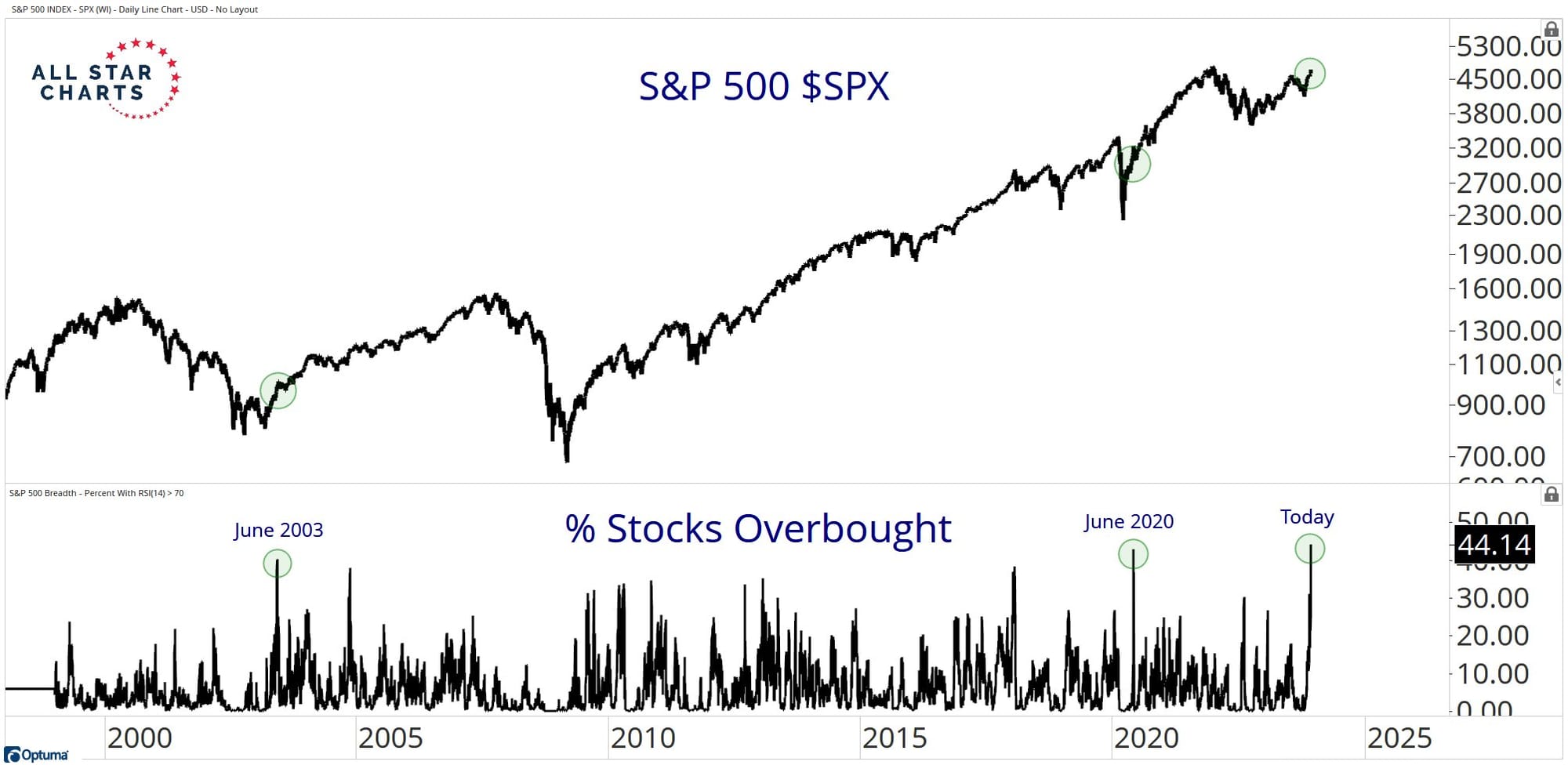

Desde otro ángulo de la amplitud, el porcentaje de acciones componentes del S&P 500 que han llegado a una situación de "sobrecompra", definida ésta como que la acción esté por encima de su propio RSI 70, ha alcanzado niveles qué típicamente se observan al comienzo de mercados alcistas genuinos. De hecho, en este diciembre se han visto niveles como los de 2003 o 2020.

Porcentaje de acciones componentes del S&P 500 que muestran un RSI de 14 periodos por encima de una lectura del 70% (sobrecompra o sobre extensión alcista).

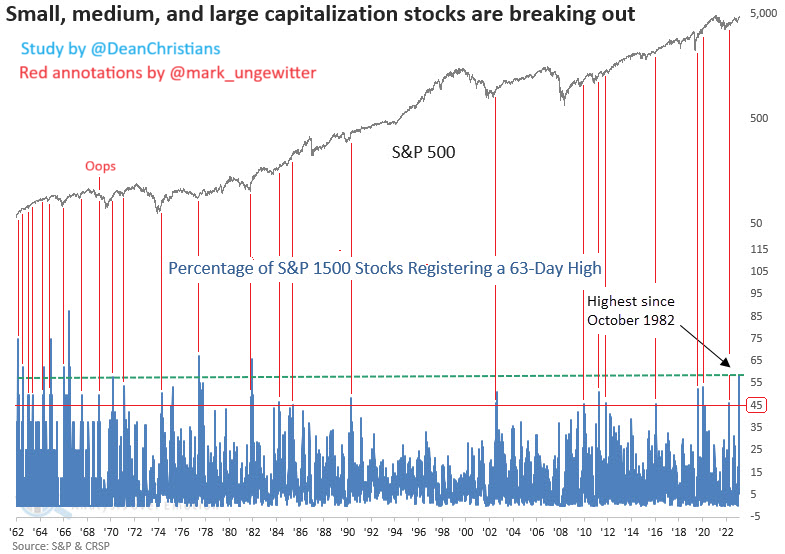

Es más, saliéndonos del S&P 500 y observando el más amplio S&P 1500, que incluye a las 500 grandes compañías, al S&P 400 de mediana capitalización y al S&P 600 de empresas de pequeña capitalización, se ha observado que el porcentaje de acciones marcando máximos de 3 meses, ha tocado un nivel que casi siempre está señalando un mercado alcista que nace, o, al menos, que continúa su marcha alcista previa.

Porcentaje de acciones del S&P 1500 (S&P 500 + S&P 400 + S&P 600) en máximos de 3 meses (63 días) en panel inferior y S&P 500 en panel superior.

Esta forma de observar la amplitud cuenta con un historial casi perfecto a lo largo de diferentes ciclos económico-bursátiles de todo tipo, tanto inflacionarios como desinflacionarios, y es quizás una de las mejores expresiones de lo que llamo "impulsos de amplitud" al comienzo de los mercados alcistas.

En definitiva, aparte del hecho objetivo de que, como señalaba al comienzo, (1) la amplitud está en tendencia positiva, (2) se están superando niveles claves en la propia amplitud de mercado y, además, (3) lo está haciendo de una forma incluso más poderosa que en noviembre, de una manera típica a como suelen comenzar -o continuar- los mercados alcistas en el mercado de acciones.

La contundencia de la amplitud en este mes de diciembre, no es propia de fin de mercado alcista, sino como mínimo de continuidad de la tendencia.

Todo este fenómeno técnico, obviamente no se da en medio de la nada, sino que ha ido gestándose desde comienzos de noviembre y se ha consagrado en la primera mitad de diciembre, gracias a un gran cambio en el mercado de renta fija y en las perspectivas que la propia Reserva Federal mantiene con respecto a la economía y su propio camino para con los tipos de interés oficiales.

Primero fue la notable caídas de los tipos interés de largo plazo, lo que permite alimentar expectativas de condiciones financieras más laxas y un relanzamiento económico y, segundo, una Reserva Federal que la pasada semana consagró la consecución del llamado "soft landing", o un aterrizaje suave de la economía donde se ha conseguido doblegar la inflación sin crear un aumento significativo del paro

Jerome Powell, presidente de la FED, está celebrando el soft landing a lo grande (soft landing = empleo controlad y inflación a la baja)

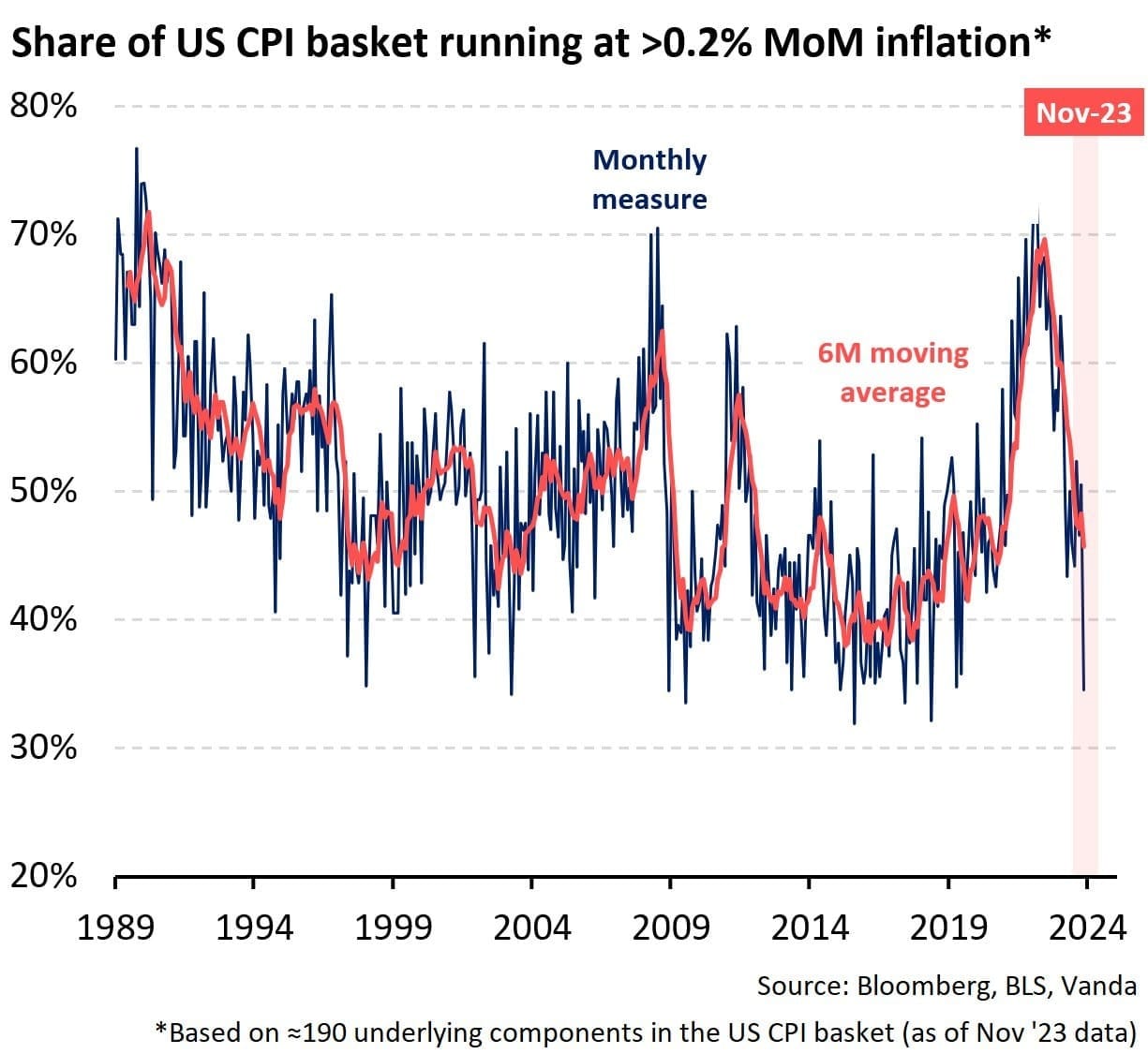

La propia amplitud de la inflación en EEUU empieza a comportarse como en los ciclos desinflacionarios previos.

Y parece, a la vista de lo que está haciendo el mercado y la amplitud de mercado, que muchos inversores con la energía suficiente, es decir, con ganas de comprar, están de acuerdo con esa idea.

Aquí muchos querrán jugar a ser "contrarians" y pensar que el mercado está equivocado, sobre todo por los múltiples signos de recesión que hacen de esta la Gran Contradicción.

Pero se ha de recordar que el mercado acierta más que se equivoca y, cuando no se tiene una gran tesis macro en cualquier sentido -como es mi caso actual-, ante la duda, sin duda y valiendo la redundancia, me quedo con el dictamen del mercado.

Como dice el grande entre los grandes, Stanley Drucknemiller: "El mercado de acciones es el único buen economista que conozco. La gente que dice que ha predicho 7 de las últimas 4 recesiones, pero olvidan que eso es mucho mejor que los demás economistas que conozco”.

Y así pienso. Como no sé nada mejor que lo que pueda saber el mercado ¿quién soy yo para contradecirlo?