Sin embargo, hoy martes sí hemos tenido un dato macro muy relevante y que merece monitorizarse de aquí en adelante. Sí, hablo de la inflación, la cual ha sorprendido negativamente al alza.

Donde se esperaba un repunte intermensual del +0,2% entre diciembre de 2023 y enero de este año, el repunte ha sido del +0,3%. Y donde se esperaba que la inflación interanual descendiera hasta el +2,9%, finalmente lo hace hasta un inesperado +3,1%.

Pero lo que ha asustado al mercado no es meramente esa sorpresa al alza, sino cómo lo ha hecho y, sobre todo, porque genera dudas de si la inflación va a volver a acelerarse de aquí en adelante, algo que forzaría a la FED a mantener los tipos de interés elevados o incluso a subirlos más, lo que probablemente tendría un impacto negativo sobre el mercado de acciones, el cual llevaba meses subiendo al calor de las expectativas de recortes de tipos de interés oficiales a partir de la primavera.

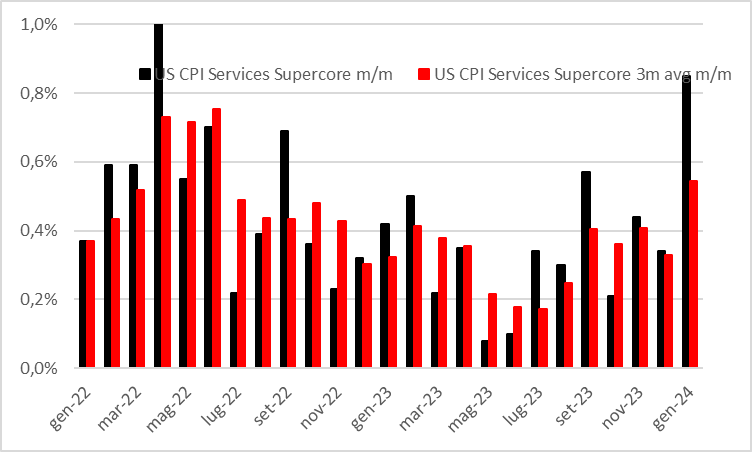

La inflación subyacente sector servicios (CPI Service Supercore) que excluye precios inmobiliarios, ha repuntado de una manera que ha generado una buena dosis de incertidumbre en el mercado. Barras negras variación mensual del dato. Rojas, media 3 meses de las variaciones mensuales. El repunte es evidente por sí mismo.

Vayamos por partes.

En la Masterclass de julio de 2022 expliqué, ex ante, lo que había que observar para dejar de ser bajistas y volver a creer en el lado alcista del mercado. Y, luego, con el cierre de noviembre de 2022, cuando por fin se dieron los 2 eventos clave que esperaba, nos volvimos alcistas. ¿Y cuál era uno de esos 2 elementos? Por supuesto, que la inflación se moderase.

Aunque hace tres meses que no hablamos explícitamente de la inflación aquí en el Club Bursátil, éste sigue siendo un ciclo dominado por la inflación e igual que su moderación ha sido un factor positivo para las bolsas desde octubre de 2022, una reaceleración de la misma podría ser un factor extraordinariamente negativo.

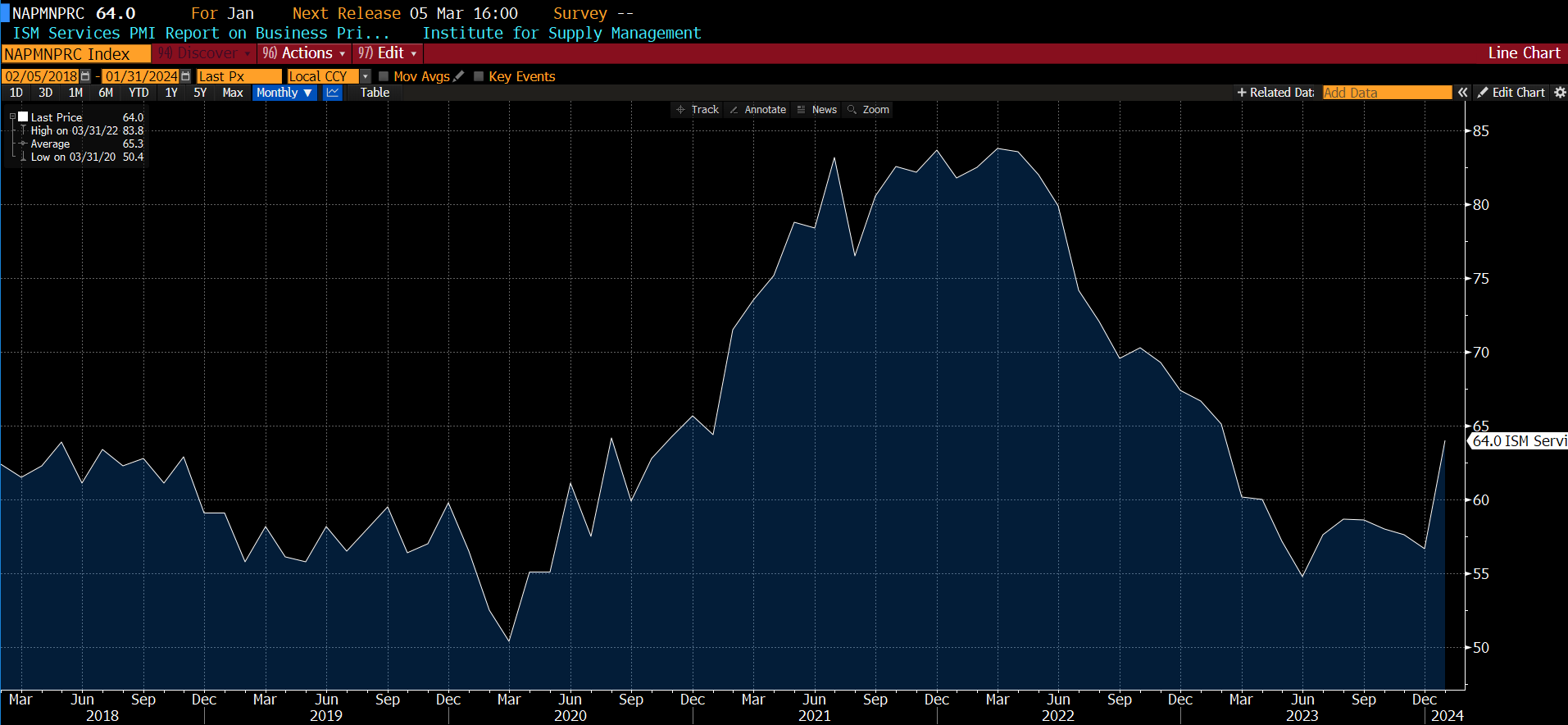

Y es por ello que el pasado 5 de febrero me llamó muchísimo la atención un dato en el que normalmente no reparo más de diez segundos, el de precios pagados en el sector servicios de los Estados Unidos (encuesta del ISM) y que mostró un sorprendente repunte al alza de dicha inflación.

Hace un rato han salido los datos de actividad del sector servicios en EEUU, unos datos muy seguidos.

El dato muestra crecimiento y que la actividad acelera, pero lo interesante es el subdato de inflación que ha metido un gran acelerón (gráfico). Como dice mi madre, ojo al… pic.twitter.com/QhxTO0vRW7

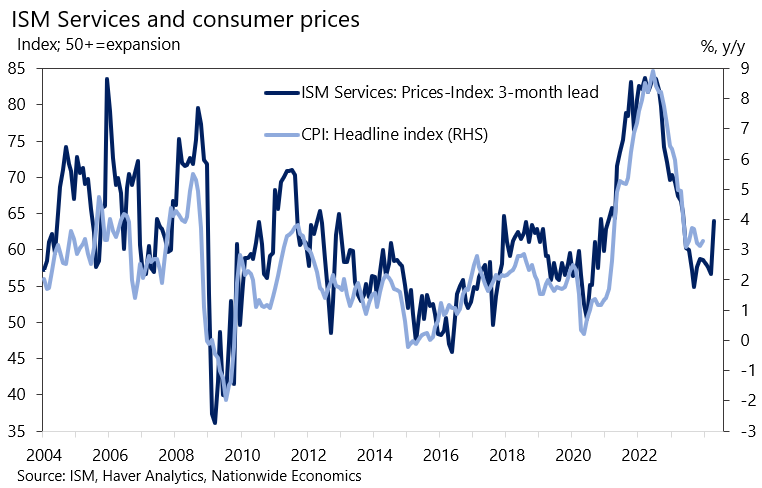

Y es que lo cierto que este dato del instituto ISM, suele reflejar excepcionalmente bien la tendencia dominante del dato oficial de inflación y además lo suele hacer con unos pocos meses de adelanto.

En azul oscuro el índice de precios pagados en el sector servicios de la economía de EEUU, adelantado 3 meses (ISM). En azul claro, el dato oficial de inflación en EEUU, interanual. 2004-2024. El dato sugiere que la inflación oficial ha hecho suelo.Ahora se muestra sólo el dato de inflación del sector servicios según ISM, para observar mejor el potencial cambio de tendencia que está señalando. 2018-2024.

Pero la auténtica sorpresa no ha venido del dato general de inflación. Al fin y al cabo, que un dato salga una décima peor de lo esperado es irrelevante porque eso es el pan de cada día de los datos macro.

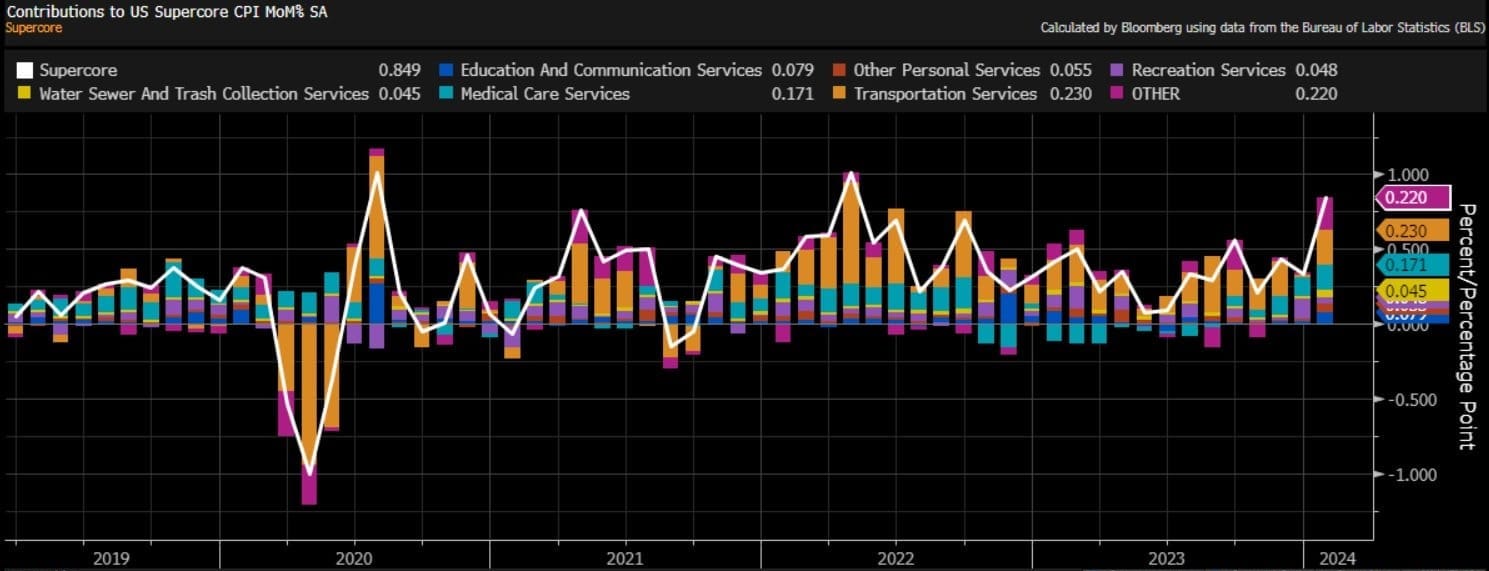

El problema viene de que a poco que se ha reacelerado la actividad económica en EEUU, la inflación del sector servicios está ¿explotando? al alza. Así la inflación subyacente ex precios inmobiliarios ha repuntando un notable +0,85% en un solo mes, el repunte mensual más elevado desde 2022, cuando la inflación metía miedo entre los banqueros centrales del mundo.

La inflación subyacente del sector servicios ex-precios inmobiliarios en EEUU por contribución de sus partes. Variación intermensual 2019-2024. Se observa el mayor repunte desde el año 2022.

Quizás se entienda aún mejor porque el mercado se ha tomado el dato tan mal en el día de hoy, al observar la amplitud del dato de inflación. Es decir, observando de forma individual lo que están haciendo los componentes de la cesta de la inflación.

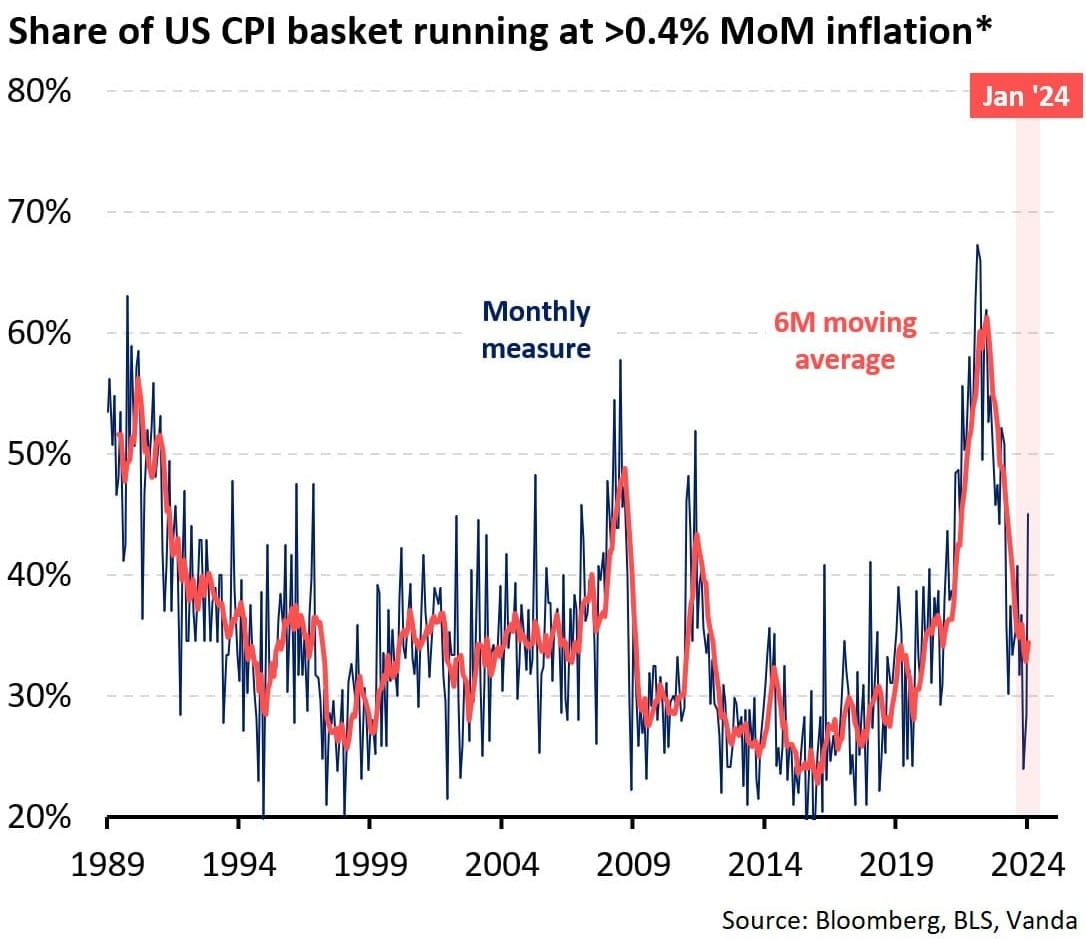

Así, tal y como informa Viraj Patel hasta un 45% de todos los componentes que conforman la inflación han repuntado en un solo mes un +0,4% o más, un dato que contrasta con lo observado en los últimos tiempos.

Porcentaje de componentes de la cesta de la inflación en EEUU que repuntan un +0,4% en el mes. Fuente: Bloomberg y Viraj Patel.

Por supuesto, un mes no hace tendencia, pero de repetirse el próximo mes el mal dato de inflación de hoy, podría provocar un tsunami en los mercados. Es sencillo, inflación al alza es una bomba para los activos de riesgo como las bolsas o Bitcoin.

Al fin y al cabo, el mercado recuerda perfectamente como tras la ola inflacionaria de 1970, pocos años después llegó otra ola inflacionaria en 1973 que acabó por hundir los mercados un -50%.

Este gráfico que expongo a continuación lo mostré innumerables veces durante 2022 para explicar el que sería el próximo mercado alcista. De continuar la inflación su senda alcista desde aquí, sin duda lo tendré que volver a traer una y otra vez para alertar de los riesgos bajistas. Esperemos que no.

En rojo inflación interanual de EEUU y en azul índice bursátil S&P 500. 1960-1984.

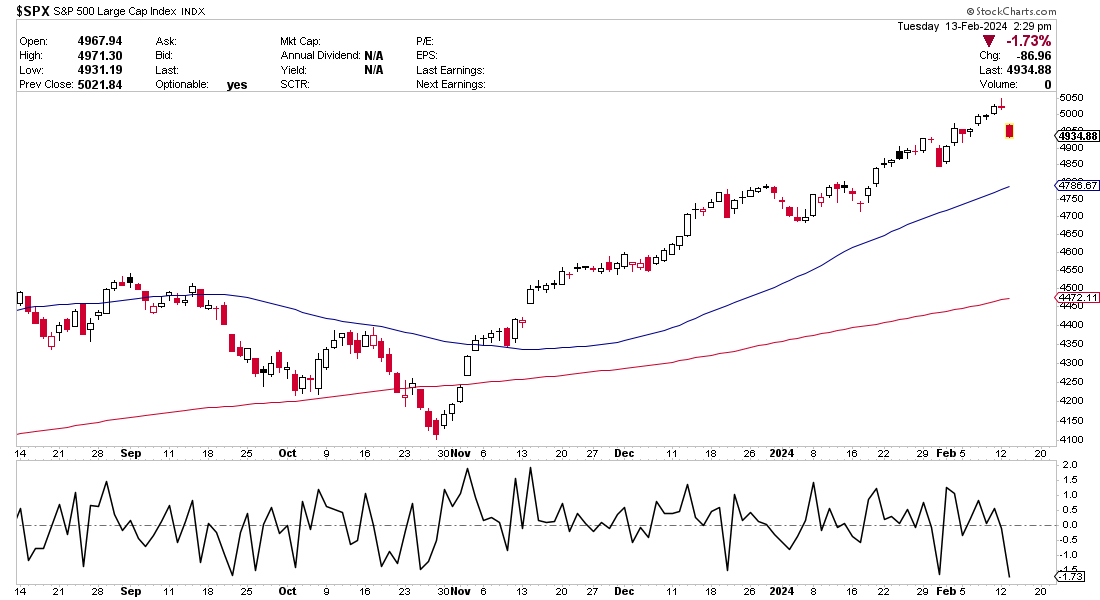

En el momento en el que escribo estas líneas, el S&P 500 corrige un -1,73%, su peor caída en meses. No es sólo que el dato ha sido objetivamente malo, sino que además después de meses de subidas, ha sido la excusa perfecta para empezar a corregir.

En el panel superior índice S&P 500 y en el panel inferior la tasa de cambio a 1 día, mostrando como hoy ha sido el peor día en meses (al menos hasta el momento de escribir esto).

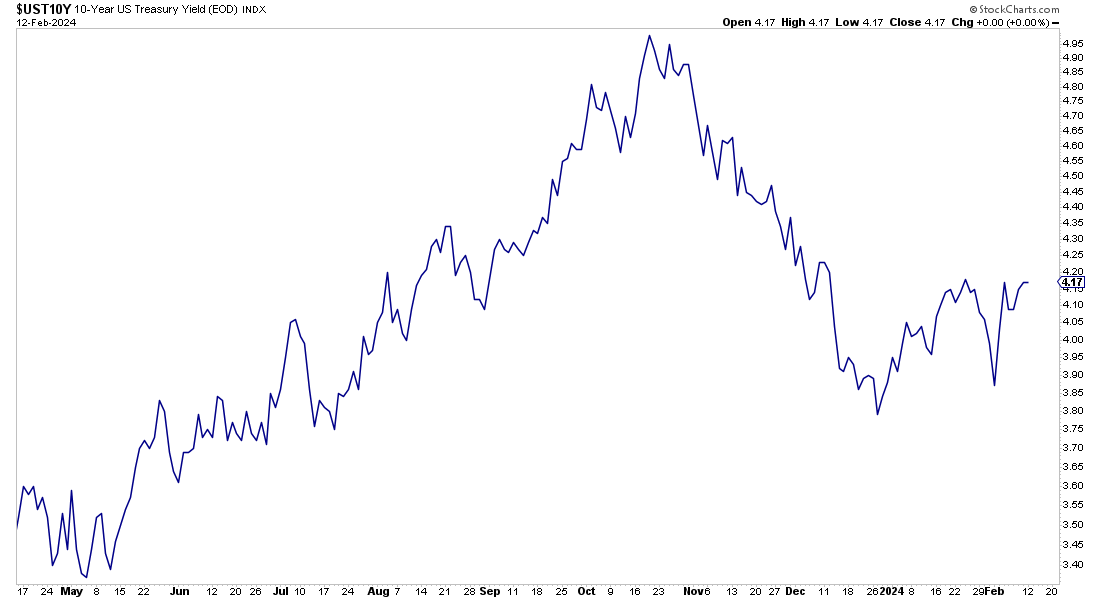

Y, por su lado, los tipos de interés de los bonos a 2 años se han disparado fuertemente desde la publicación del dato.

Recordemos que los tipos de interés de largo plazo llevan descendiendo desde finales de octubre, cuando se inició la segunda parte del presente mercado alcista.

El que los tipos de interés repunten de forma sostenida de aquí en adelante, daría, como mínimo, para una importante corrección bursátil. Y si la inflación no vuelve por el redil y sigue acelerándose, muy probablemente provocaría importantes caídas en bonos y bolsas.

En fin, espero que los datos y ángulos aquí mostrados, sirvan para entender lo que está ocurriendo hoy, por qué tienen tanta importancia y lo que podrían significar para el futuro, especialmente si se ha inaugurado una nueva tendencia alcista en la inflación de los Estados Unidos.