"La historia es a menudo el estudio de las sorpresas que se produjeron y que irónicamente son utilizadas como guía del futuro". Morgan Housel

"Los pronósticos te suelen decir mucho del pronosticador pero muy poco sobre el futuro". Warren Buffett

"Los mercados están en un constante flujo de incertidumbre y se gana dinero descontando lo obvio y apostando por lo inesperado". George Soros

El futuro es muy difícil. Quizás, el mejor ejemplo es el de los bancos centrales. A pesar de contar, supuestamente, con las más y mejores mentes a su disposición, la historia de la banca central está plagada de errores mayúsculos que tuvieron importantes consecuencias para sociedades enteras.

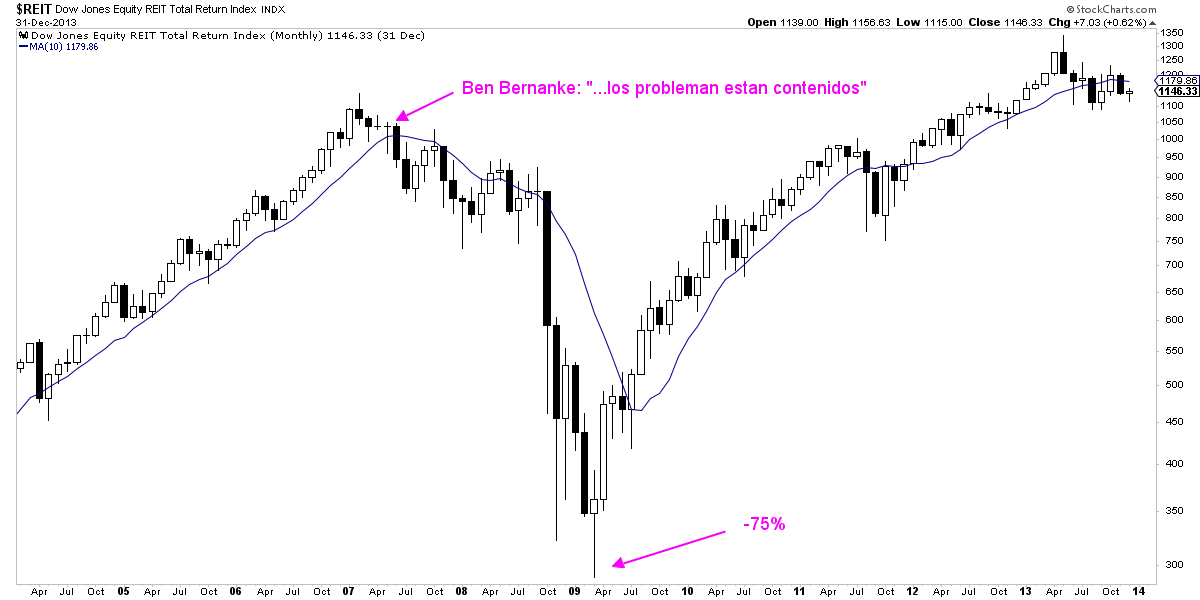

Hay innumerables ejemplos, pero quizás uno de los más famosos es como el entonces presidente de la Reserva Federal, Ben Bernanke, señaló en 2007 que "dados los factores fundamentales existentes que deberían respaldar la demanda de vivienda, creemos que el efecto de los problemas en el sector de las hipotecas de alto riesgo sobre el resto del mercado inmobiliario, será probablemente limitado".

La realidad es que incluso ya en aquellas fechas la tormenta se había desatado con varias entidades financieras quebradas y muy pocos meses después comenzaría una pesadilla que incluso hoy, 16 años más tarde, sigue reverberando en las economías y mercados mundiales.

Sólo un ejemplo de los miles que se dieron durante la Gran Crisis Financieras de 2007-09. El índice inmobiliario cotizado de Estados Unidos llegó a caer un 75%.Ben Bernanke, como todo hijo de vecino, lo tiene difícil para predecir el futuro.

A pesar de saber lo difícil que es el futuro, el Club Bursátil Confidencial casi siempre trata del futuro y del translúcido presente tanto de los mercados financieros, como de las economías occidentales y de su interrelación entre ellos y con los propios bancos centrales.

Dicho de otro modo, tenemos las botas metidas en el viscoso barro que es este tema del futuro de los mercados financieros. Pero, por ello y porque es un principio irrenunciable la honestidad intelectual para con uno mismo y con los demás, hablamos del futuro reconociendo en primer lugar lo extremadamente difícil y resbaladizo que es.

Siempre hablamos de probabilidades estimadas, siempre hablamos de potenciales escenarios y, muy importante esto, de puntos y elementos donde creemos que unos u otros escenarios se confirman o se niegan.

Es por ello que, como dice la frase de George Soros del inicio, la mayor parte del tiempo mis análisis y entendimiento de lo que puede ocurrir en el futuro se encuentran en un constante flujo de incertidumbre y de valoraciones y sólo, de vez en cuando y cuándo se alinean múltiples factores en una misma dirección, entiendo como muy probable un escenario determinado.

Mi trabajo no es tanto pronosticar el futuro como tratar de darme cuenta, sin mucho atraso, de qué escenario se está materializando en un momento dado.

Paradójicamente, para poder tener el mejor análisis y con el menor retraso posible al futuro que va llegando, se ha de empezar renunciando a la pretensión de que el futuro puede observarse con facilidad.

Por ejemplo, en la Masterclass de julio de 2022 expliqué mi teoría de cómo comenzaría el nuevo ciclo alcista. Sí, mi teoría fue totalmente acertada y, como suele ser habitual, cuando el consenso no era capaz de ver un nuevo mercado alcista.

Pero lo relevante no fue mi teoría porque teorías hay muchas, sino cuando se materializaron los elementos que tenían que darse, en mi creencia de entonces, para dar como muy probablemente confirmado que había nacido el mercado alcista que esperaba. Ver articulo "Un probable nuevo mercado alcista" del 4 de diciembre de 2022.

Ahora bien ¿por qué esta reflexión justo hoy? Cuando escribo un comentario en el Club, frecuentemente suele ser la materialización de días o semanas de reflexión sobre algún tema. Y ahora lo que tengo en cabeza es que sí, que por supuesto el mercado sigue siendo alcista, pero ahora mismo soy capaz de ver dos escenarios muy diferentes entre sí y a los que estoy prestando atención.

Creo que ambas cosas están coleccionando muchas papeletas para ser los escenarios más probables en los siguientes trimestres. Pero a la vez son escenarios que se contradicen en múltiples elementos o que directamente podrían ser incompatibles entre sí.

Es decir, volviendo a esa frase de Soros, vivo en una nube de incertidumbre y trato de ir vislumbrando si en algún momento alguno de dichos escenarios se materializa o parece materializarse de verdad. ¿Y cuáles son esos escenarios?

Literalmente mi esposa y yo en muchas ocasiones.

Por supuesto, el primero es que estemos en una burbuja bursátil en Estados Unidos. Es la opinión que expresé extensamente hace pocos días aquí en el Club y que en su principal enunciado decía "creo que estamos en la fase final del gran mercado alcista nacido en 2009, que sólo sufrió breves interrupciones en forma de grandes correcciones (2011, 2015, 2018) y en forma de un moderado mercado bajista en 2022".

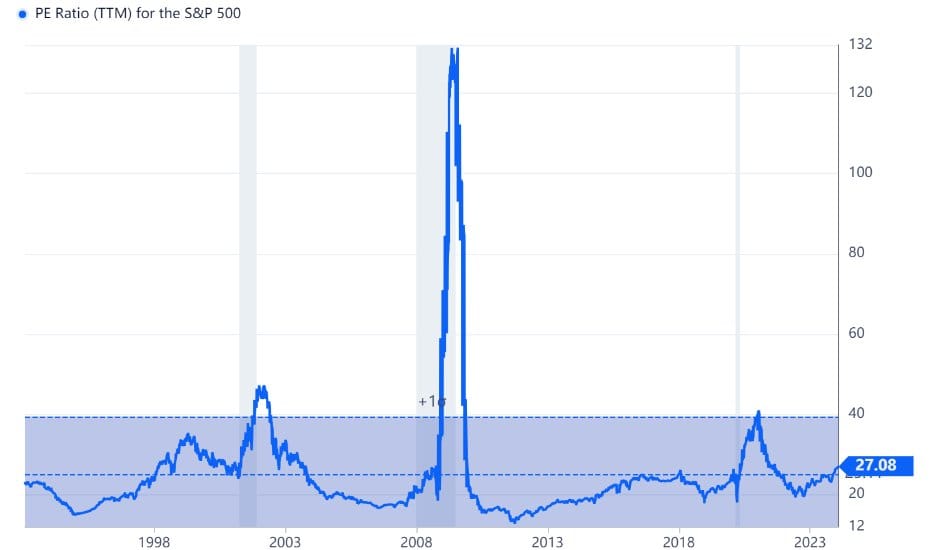

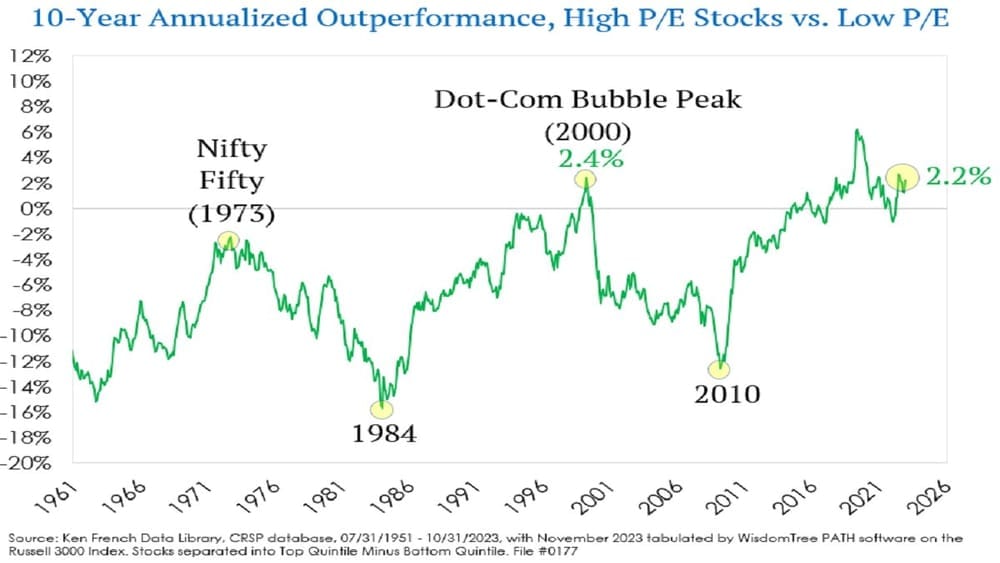

Creo que ese escenario es un riesgo muy elevado y que se confirmaría (o seguiría confirmándose) mes a mes si los mercados siguen ascendiendo de forma parabólica y, sobre todo, si la valoración del mercado sigue repuntando desde unos niveles que, en décadas recientes, sólo se han visto en otras fases de burbuja o de extrema valoración como entre los años 1998-2000 y en 2021.

Ratio de precios con respecto a beneficios de los últimos 12 meses de las empresas del S&P 500. El nivel actual sólo ha sido observado entre 1998 y 2000 (burbuja tecnológica) y 2021 (bazuca monetario y fiscal tras pandemia). Los repuntes de 2002 y 2008 se han de ignorar porque reflejan mercados bajistas donde los beneficios se contrajeron fuertemente (lectura errática del ratio PER), lo cual no es el caso actual.Ratio rentabilidad a 10 años entre el 20% de empresas más caras de la bolsa estadounidense con respecto al 20% de empresas más baratas. Los extremos de este ratio suelen ser puntos de largo plazo muy caros para la bolsa estadounidense.

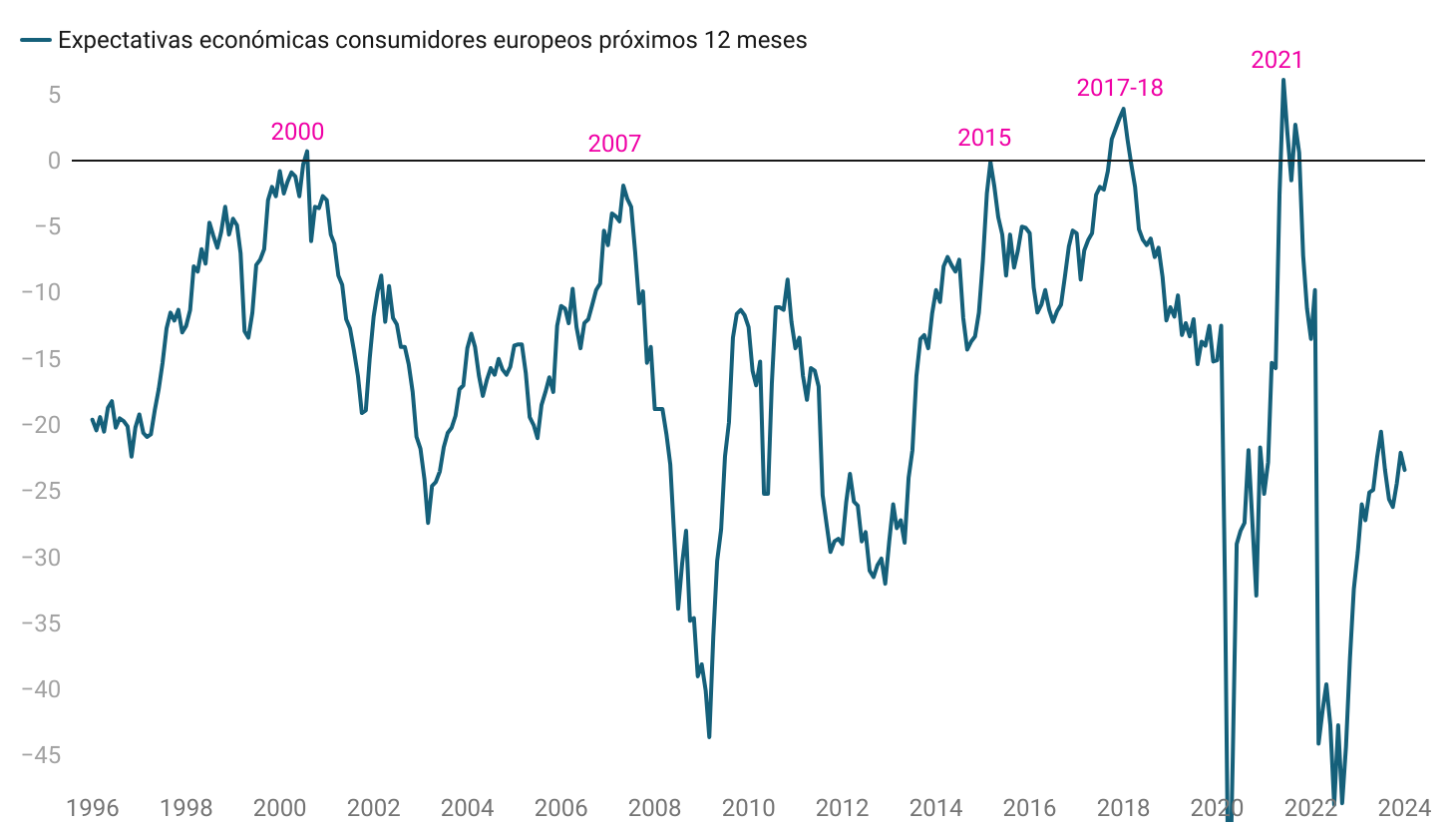

Así, a este escenario le estoy dando relativamente altas probabilidades, pero también creo que si estamos en una burbuja sólo estaríamos en su momento incipiente porque aún falta la euforia desmedida. Sí, el sentimiento está mejorando, pero ese sentimiento, como expliqué en enero, no ha llegado a un extremo.

El sentimiento de los consumidores europeos ha mejorado, pero está lejos de burbuja. De todas maneras ¿si la burbuja es principalmente en EEUU por qué hablar de consumidores europeos? porque todo está correlacionado en el "bloque occidental" y esta estadística me gusta especialmente.

Así, entre que las burbujas son alcistas en su primera fase y que no tengo elementos para pensar que se ha alcanzado la cúspide de la misma, mi mejor opinión es seguir siendo alcista.

Ahora bien, me imagino este escenario progresando si la política monetaria no tiene que volverse restrictiva de nuevo. Es decir, si la economía sigue creciendo y la FED puede recortar tipos de interés a medida que la inflación se demostrase controlada.

Pero todo este escenario, cuanto menos de alegría y optimismo, correría un elevado riesgo de cancelarse o de no materializarse del todo si la inflación repunta y por sorpresa la FED y otros bancos centrales tuvieran que subir los tipos de interés en vez de bajarlos. Eso sería una sorpresa que podría impactar gravemente en los mercados, toda vez que los gestores no creen que los tipos e inflación repuntarán próximamente.

La encuesta que Bank of America realiza a los gestores de fondos globales, muestra que casi nadie cree que la inflación y los tipos repuntarán.

Ahora bien, como siempre digo y creo que los mercados suelen interpretarlo así, un dato sólo es un dato y siempre puede haber lecturas erráticas o que al final no son tan importantes porque se deben a factores puntuales. Probablemente por ello los mercados consiguieron sacudirse la mala reacción de aquél día y volvieron a máximos.

Sin embargo, si se observase otro mal dato en marzo referido al dato de inflación de febrero, entonces la incertidumbre aumentaría varios enteros y es muy probable que los mercados no sólo tengan una mala reacción un día, sino que las bolsas entrarían en corrección a la espera de más y más datos para "saber" si se ha de seguir declinando o no ante un escenario de inflación creciente.

¿Se ve? Ahora mismo, con respecto al futuro, por supuesto que no tengo nada claro qué va a traer ese futuro porque el futuro en general es indescifrable. Vivo observando y planteando dos escenarios que son muy diferentes entre sí y que tienen muchas papeletas de materializarse.

Sólo me queda aceptar la realidad y tratar de darme cuenta a tiempo de cuándo un escenario se materializa o no. Mientras tanto, seguimos alcistas.