A muy largo plazo, no hay duda, las empresas cotizadas acaban reflejando lo que van ganando y, por tanto, lo que van valiendo. Pero entre medias, desde el corto plazo hasta varios trimestres o incluso años (sic), pueden ocurrir muchas cosas y el "juego" es más de expectativas que de otra cosa.

Cuando alguien dice que la empresa ABC va a ganar 123 beneficios el próximo año (o próximos años) y que por tanto la acción subirá, puede tener apariencia de ser una sentencia razonable, lógica y "empresarial". El único pero es que la bolsa no funciona así en el medio plazo, es decir, en el plazo que le es natural a una observación cíclica de los mercados, tal y como hacemos de forma constante desde el Club Bursátil Confidencial.

Esta sensación de que los beneficios son clave para entender el devenir del conjunto del mercado en el medio plazo, se percibe como aún más cierta cuando los inversores ven que una compañía sube o baja un 10% tras la presentación de sus resultados trimestrales. Como la cotización se mueve mucho tras la presentación piensan "¡los beneficios son importantes!"

Pero eso no es cierto. Las compañías pueden presentar el mismo resultado y, sin embargo, la acción subir o caer un 10% según "le dé" al mercado, porque lo que hace subir o bajar la acción no son los beneficios pasados, sino las nuevas expectativas futuras que crean los informes trimestrales y el contexto en el que se presentan.

Por ejemplo, igual una empresa ha presentado unos beneficios trimestrales terribles por débiles y, sin embargo, la cotización subir como la espuma porque tal vez los inversores han visto que hay una nueva línea de negocio sobre inteligencia artificial que crece a triple dígito, lo cuál podría ser una gran fuente de ingresos en los próximos años. Como se ve, unos resultados malos de beneficios pueden ser interpretados de muchas formas y viceversa.

El mercado, lo digo siempre porque la gente lo olvida, es un mecanismo de descuento de expectativas futuras, no de cosas que ya han pasado. Y los beneficios trimestrales que se reportan forman parte del pasado, no del futuro.

O dicho de otra forma. Los beneficios empresariales reportados cada trimestre, son el subproducto, el resultado de un determinado entorno económico previo y no al revés. Si la economía va fuerte, los beneficios se mostrarán a posteriori como fuertes. Y, si la economía se debilita, los beneficios se mostrarán a posteriori, en los informes trimestrales, como débiles.

Eso es así y no al revés. Decirlo al revés sería como decir que un coche avanza porque echa humo por el tubo de escape, cuando la realidad es que echa más o menos humo según cuánto y cómo queme el motor.

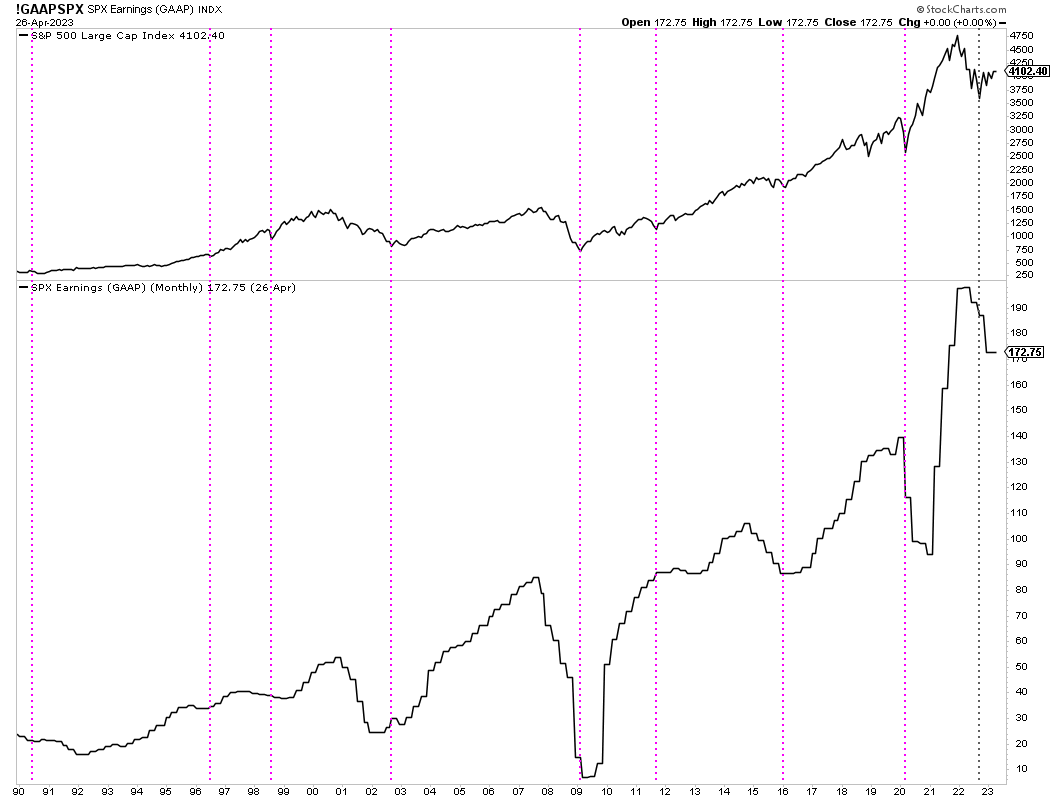

Todo esto no es una opinión personal, es un hecho histórico. Si observamos la evolución del índice S&P 500, anotamos los suelos cíclicos que se han producido en las últimas décadas (líneas verticales magenta) y lo comparamos con el ciclo de beneficios empresariales (panel inferior siguiente gráfico), vemos que la bolsa casi siempre se adelanta a la mejora de los beneficios.

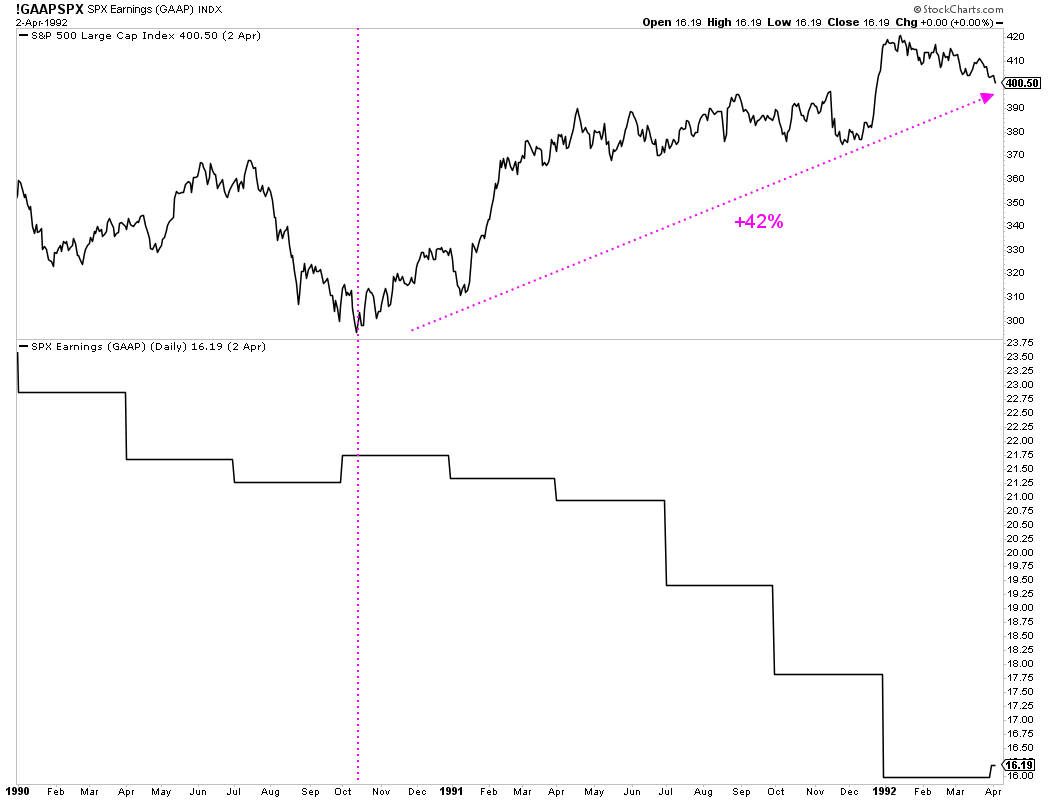

De nuevo, esto es así porque las cotizaciones del mercado son un descuento de las expectativas futuras, no un reflejo de los beneficios ya pasados. Caso paradigmático es el de la recesión de 1990 y años posteriores.

En la recesión de aquel año las cotizaciones empezaron a declinar, junto con los beneficios corporativos. Sin embargo, el mercado haría suelo en octubre de 1990 apreciándose un 42% en año y medio, mientras los queridos beneficios empresariales siguieron declinando durante todo ese periodo.

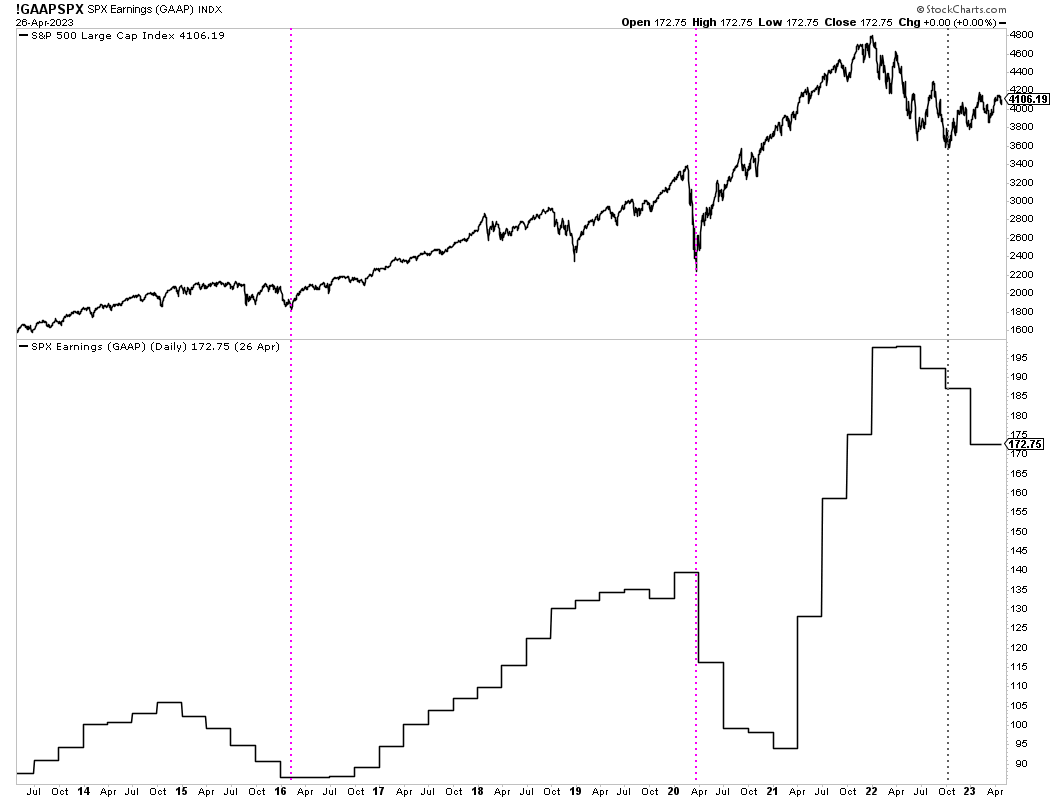

Si observamos la década más reciente, la observación es la misma. El mercado hizo suelo en febrero de 2016, pero el ciclo de beneficios no comenzó a mejorar hasta 2 trimestres después. El el siguiendo ciclo el mercado hizo suelo en marzo de 2020, durante la pandemia, mientras que los beneficios siguieron declinando hasta 4 trimestres más.

Aquí la lección es que todo lo que se habla de los beneficios empresariales en los medios de comunicación y redes sociales, no debería nublar tu visión de mercado, porque los beneficios son como el agua ya pasada del río, que ya no pueden mover el molino.

¿Significa esto que los mercados NO pueden caer desde este punto? Por supuesto que pueden caer y mucho, pero desde luego no será por los beneficios empresariales, sino por la evolución económica. O más en concreto, por las expectativas de la evolución económica.