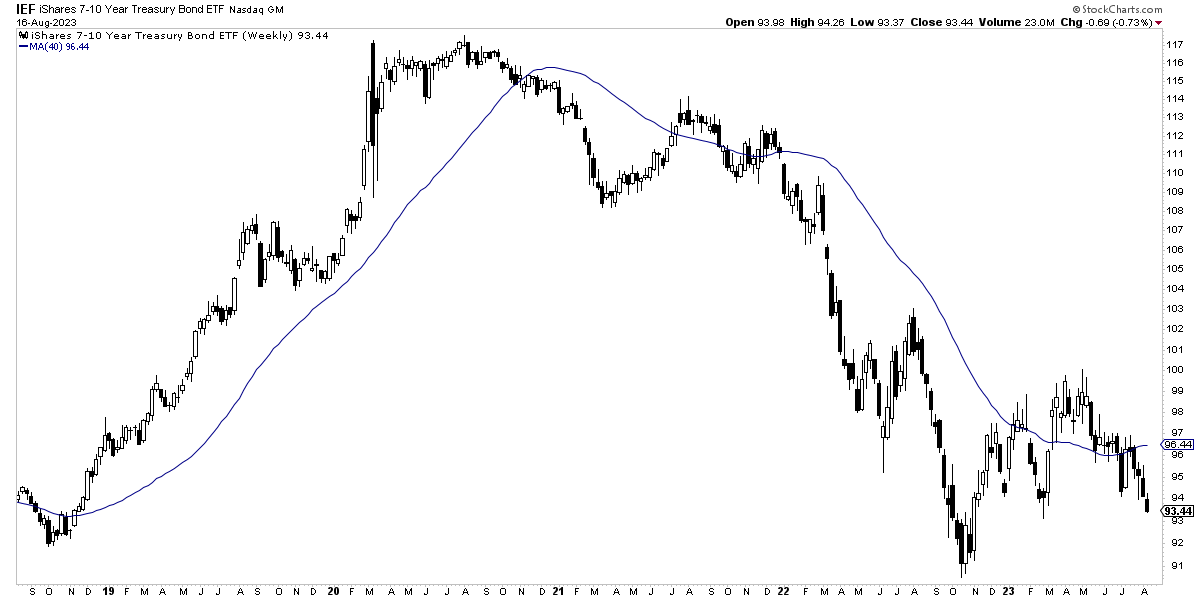

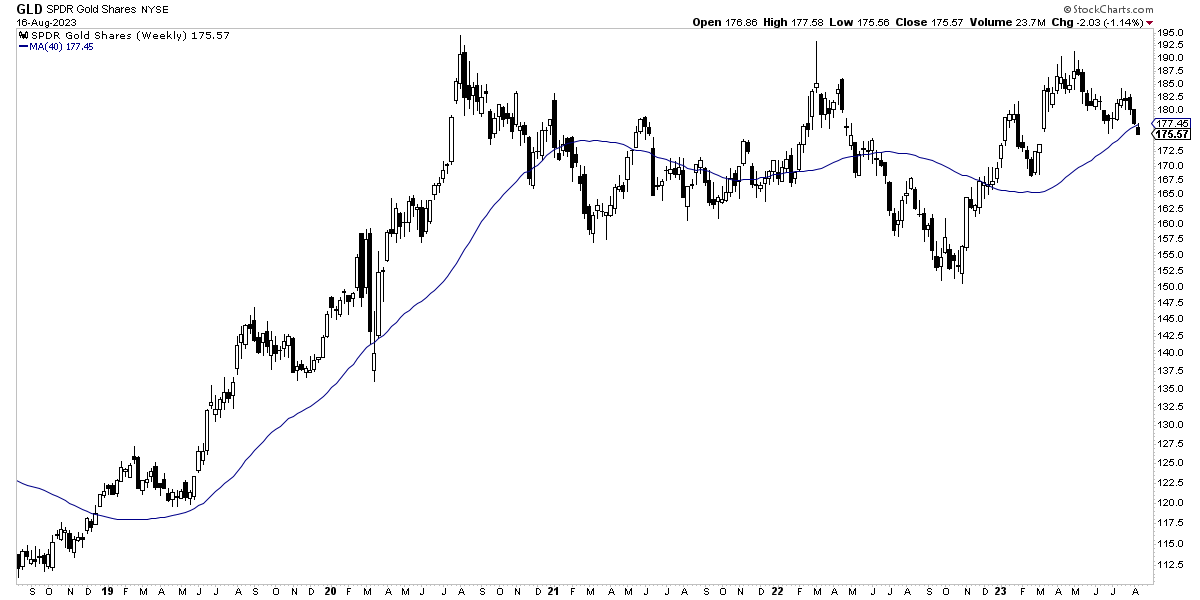

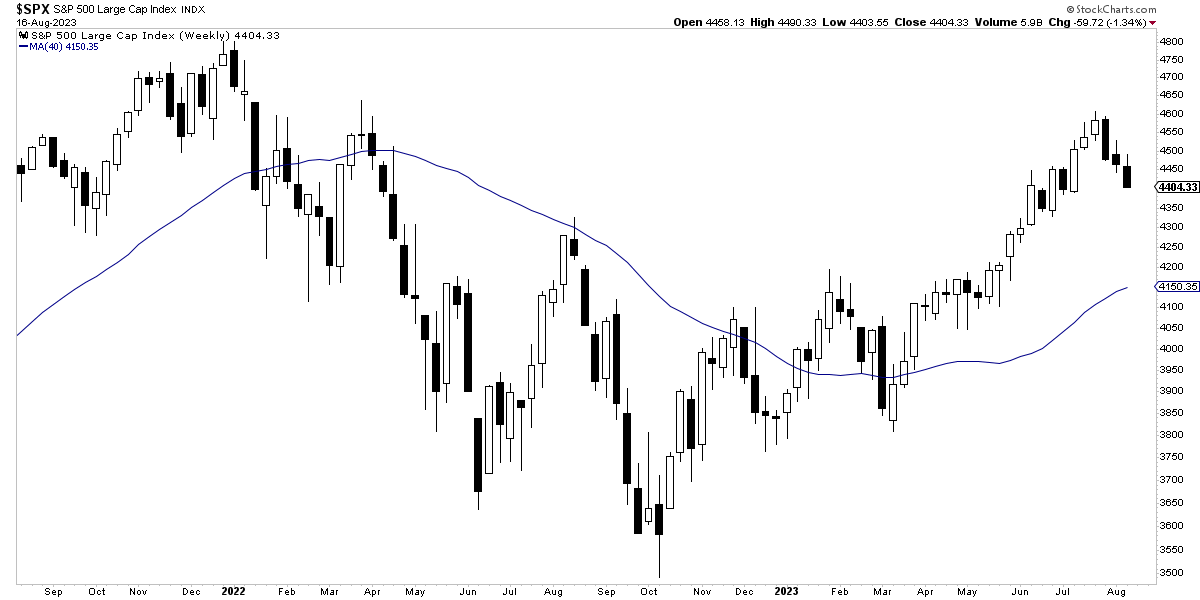

Esencialmente todos los mercados, desde la renta variable hasta la renta fija y pasando por el Oro, están declinando este mes, con el S&P 500 retrocediendo por el momento un -4,42%, los bonos (ETF "IEF") un -2,16% y el Oro un -3,72%.

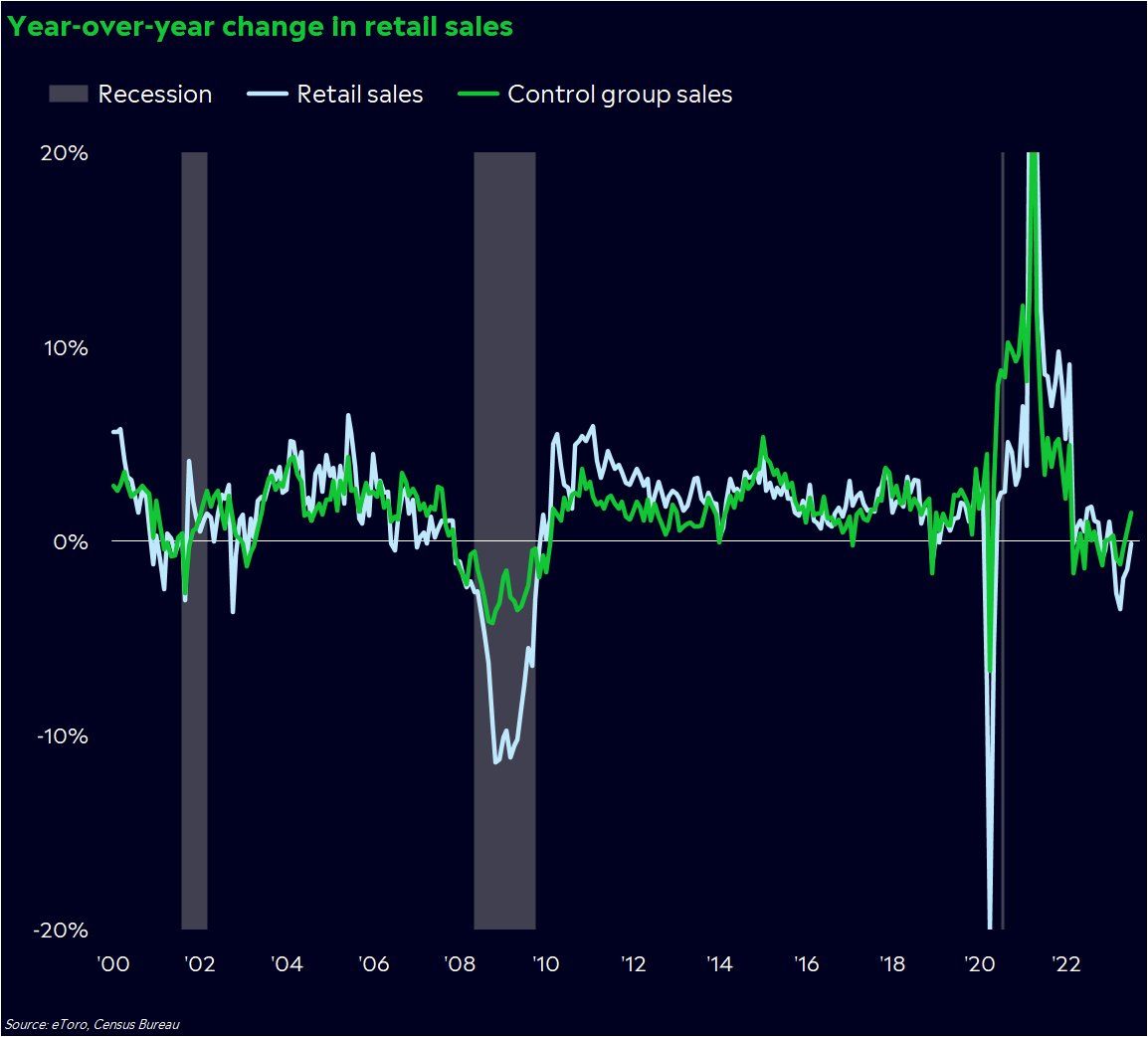

La narrativa que está imperando estas últimas semanas, es la idea de que la economía estadounidense sigue creciendo y que definitivamente está evitando caer en recesión. Por ejemplo, el dato de ventas al por menor en EEUU sorprendió al alza y la medida que excluye gasolina y alimentos, creció al mayor ritmo desde febrero de 2022.

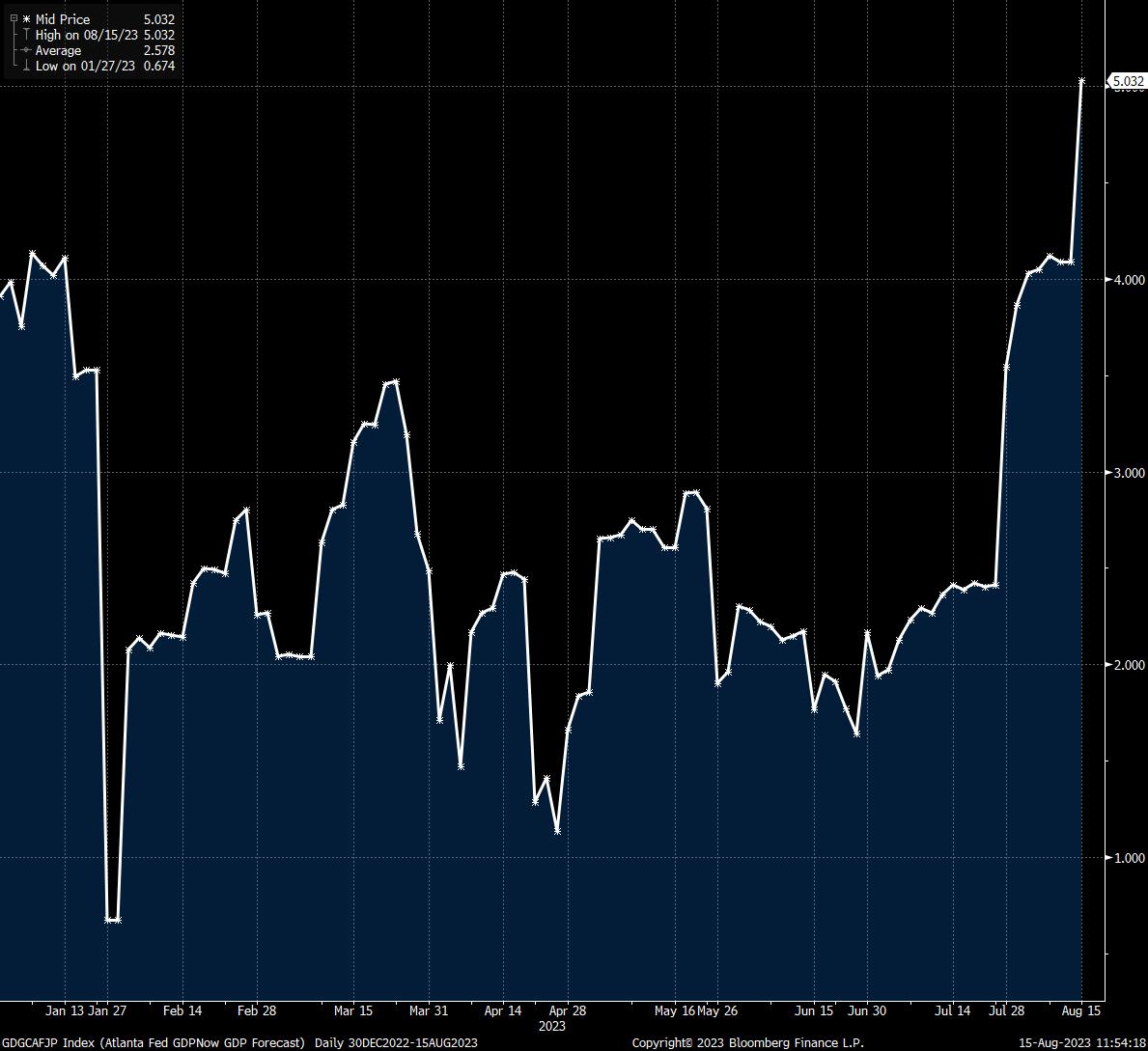

O, en otro ejemplo, el indicador en tiempo real (nowcasting) sobre el PIB estimado de la FED de Atlanta, señala un crecimiento del PIB mayor al 5%, un dato que aún teniendo en cuenta su margen de error, claramente estaría señalando que en estos momentos hay crecimiento económico y que se está acelerando.

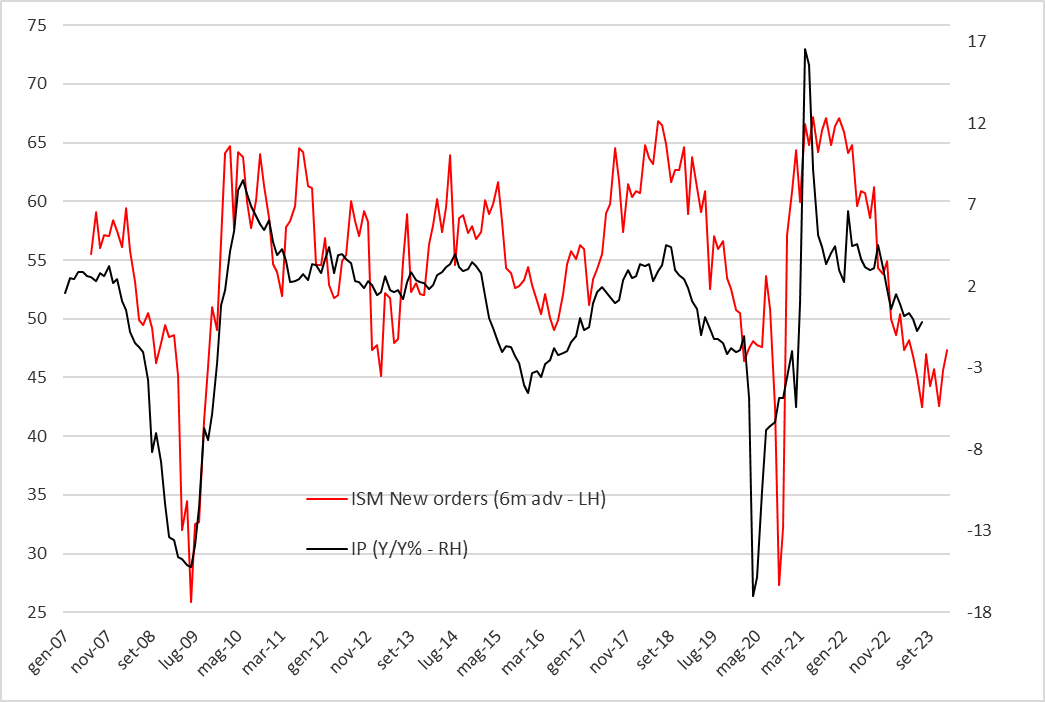

Y, en un último ejemplo, incluso indicadores adelantados del sector industrial como el ISM de nuevos pedidos, aparenta estar formando suelo y comenzar a mejorar.

Todo esto, como ocurre cada vez que hay variaciones en las expectativas de crecimiento e inflación, influye decididamente en los mercados y esta vez no está siendo diferente.

Así la primera consecuencia es que al estimarse mayor crecimiento y, por tanto, posiblemente una inflación más persistente como consecuencia de esa mayor actividad, el precio de los bonos cae para ajustarse a esa nueva realidad.

De forma cíclica los bonos se aprecian cuando se espera menor actividad, menor inflación y una FED menos restrictiva. Pero se deprecian cuando ocurre lo contrario, cuando se espera mayor actividad, inflación relativamente persistente y una FED con capacidad para subir los tipos de interés aún más.

Como señalé en la Masterclass del pasado mes de julio, los bonos difícilmente establecerán una tendencia alcista hasta que no se sepa o se intuya con claridad que la FED recortará tipos, algo que sólo va a ocurrir si falla el crecimiento y la inflación sigue descendiendo.

Y siendo ahora, aparentemente, la situación contraria, donde el crecimiento se está acelerando, desde luego tiene todo el sentido del mundo que los bonos vuelvan a declinar o, si se prefiere, que sigan en el mercado lateral en el que se encuentran desde hace un año (por ejemplo en ya mencionado ETF "IEF" del gráfico anterior).

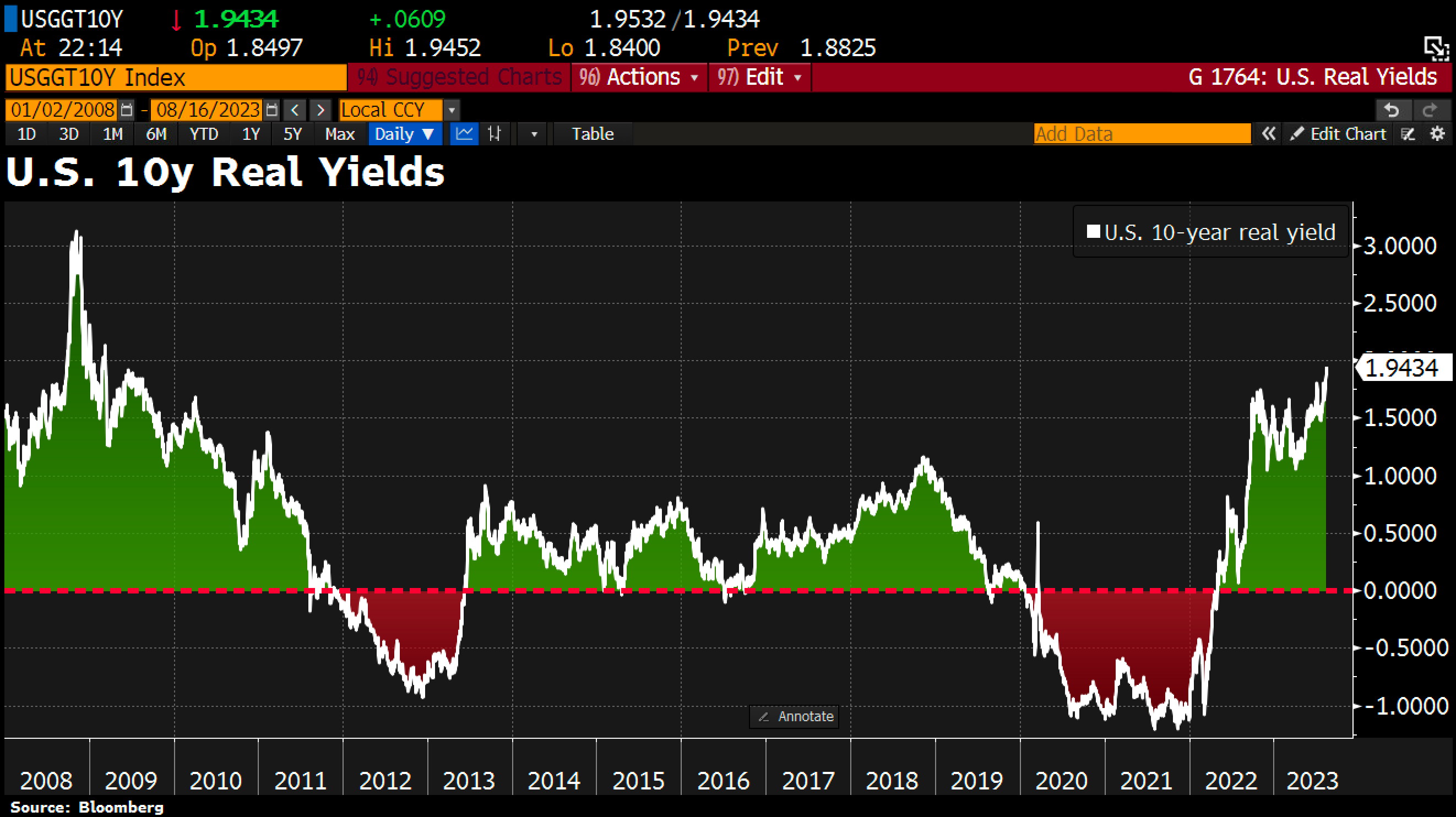

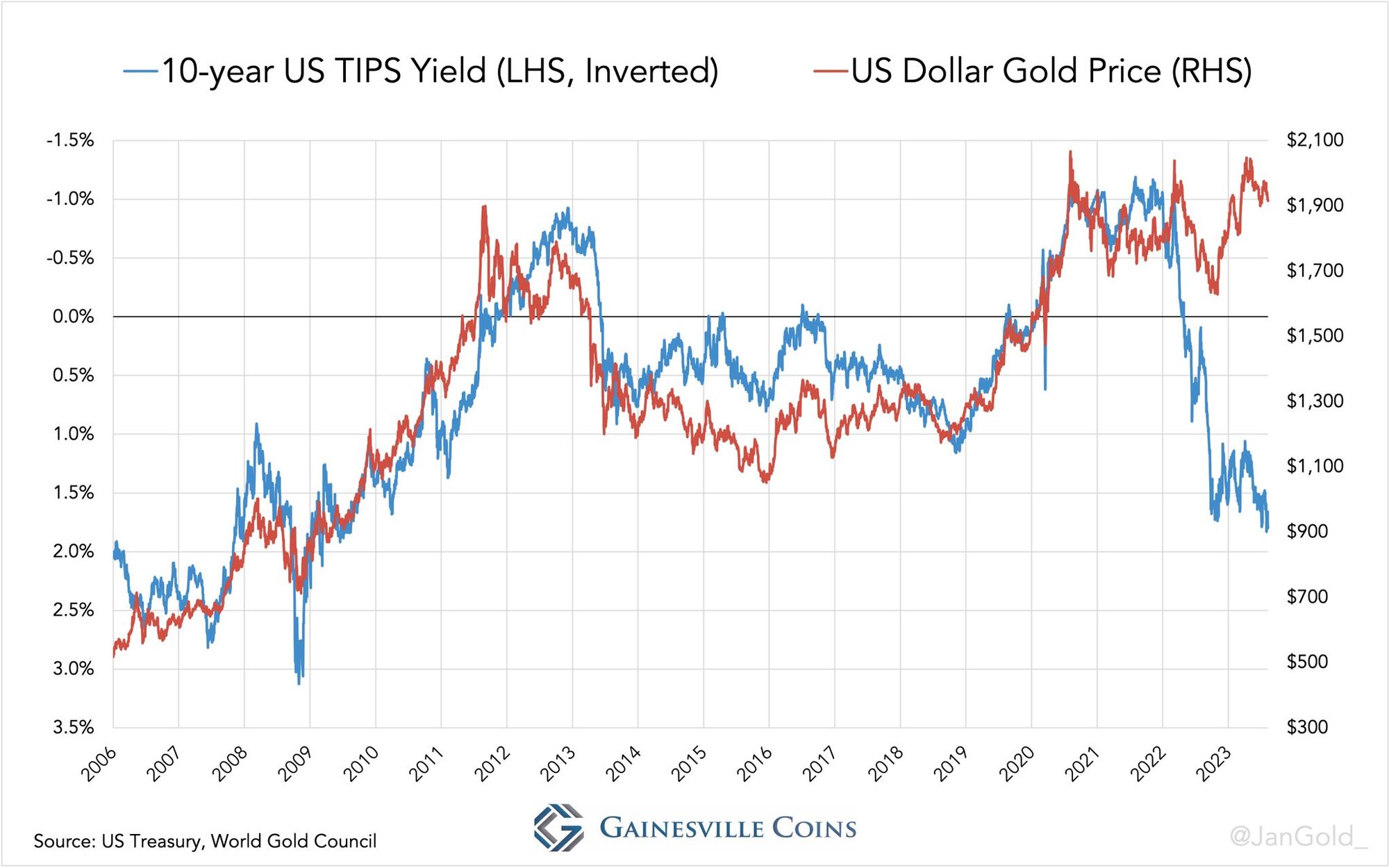

Todo esto afecta de forma muy directa y negativa al precio del Oro. Cuando el precio del dinero aumenta en términos reales (intereses que pagan Letras y Bonos menos la inflación), no hay incentivos para invertir en Oro, ya que el poder adquisitivo se mantiene y aumenta invirtiendo en esos bonos (recomiendo este hilo de Twitter para entender mejor lo que mueve el precio del Oro).

En las últimas semanas los tipos de interés reales han alcanzado nuevos máximos no sólo recientes, sino desde 2009, un entorno negativo que no favorece que el Oro se aprecie.

Mi tesis alcista sobre el Oro se basa en la idea de que hay (¿o debo decir "había"?) altas probabilidades de recesión y que eso haría que la FED recortara tipos y, por tanto, que los tipos de interés reales descendieran impulsando con fuerza el precio del Oro.

También mi tesis se basa (¿basaba?) en que a pesar de los elevados tipos de interés reales que existen desde hace un año, el metal dorado había mantenido una gran fortaleza. Y cuando un mercado muestra fortaleza a pesar de tener los fundamentales macroeconómicos en contra, es que suele tener muchas papeletas para hacerlo bien en los próximos trimestres y años.

Pero la recesión, como hemos visto, de momento no sólo no llega sino que además parece aplazarse sine die y con ello el Oro ha comenzado a declinar no pudiendo superar el famoso triple techo de los últimos 3 años.

Hasta ahora hemos visto que un mayor crecimiento, o la falta de recesión, es un evento no-alcista para bonos y Oro. Algo que, si la narrativa es cierta, está completamente justificado desde un punto de vista fundamental.

Sin embargo, si hay mayor crecimiento ¿por qué estos días también cae el mercado de acciones? Desde mi punto de vista, como venía advirtiendo desde hace semanas, lo extraño era que la bolsa no corrigiera, ya que llevaba varios meses al alza y las bolsas nunca suben en línea recta.

Ahora, con el repunte de los tipos de interés causados por el mayor crecimiento económico percibido, parece ser que el catalizador de la tan esperada corrección bursátil ha sido la idea de que, a mayor el precio del dinero, el precio de las acciones se tiene que reevaluar la baja.

Esto, desde una visión estática de la realidad ("manteniéndose todo lo de más igual") es matemáticamente cierto y, sin duda, es muy típico que un relativamente fuerte repunte de los tipos de interés tenga este efecto en el mercado de acciones en el corto plazo. Pero si hay crecimiento y ese crecimiento es cierto y no mero ruido, entonces lo probable es que el mercado de acciones encuentre suelo más pronto que tarde y que siga escalando posiciones. Es decir, que se mantenga su tendencia alcista.

En 2022 los bonos caían porque la FED estaba subiendo tipos de forma muy agresiva y eso a su vez hacía que cayeran las acciones porque se descontaba menor crecimiento o incluso recesión.

Sin embargo, en agosto de 2023 la narrativa es que sí, los bonos caen "algo" porque la FED puede subir un poco más los tipos, pero la narrativa ahora no es menor crecimiento, sino mayor crecimiento y eso es positivo para las acciones, correcciones de muy corto plazo mediante, por supuesto.

Hasta aquí estoy tratando de relatar los hechos actuales, la narrativa o idea que estas semanas está dominando los mercados y lo que explica por qué cada activo se está comportando como lo está haciendo.

Este siempre es el ejercicio más importante, entender qué está ocurriendo en los mercados y por qué. Sin embargo, en mis palabras utilizo muchas precauciones porque no estoy tan seguro de que la economía esté acelerando de una forma sostenible en el tiempo.

O, mejor dicho, para nada pienso que mi idea de recesión es más firme que lo que está descontando el mercado en estos momentos (el mercado suele ser más listo que yo), pero eso no quita que siga pensando que las probabilidades de recesión son muy elevadas y que esté muy atento a ellas por si ese escenario se materializa en algún momento.

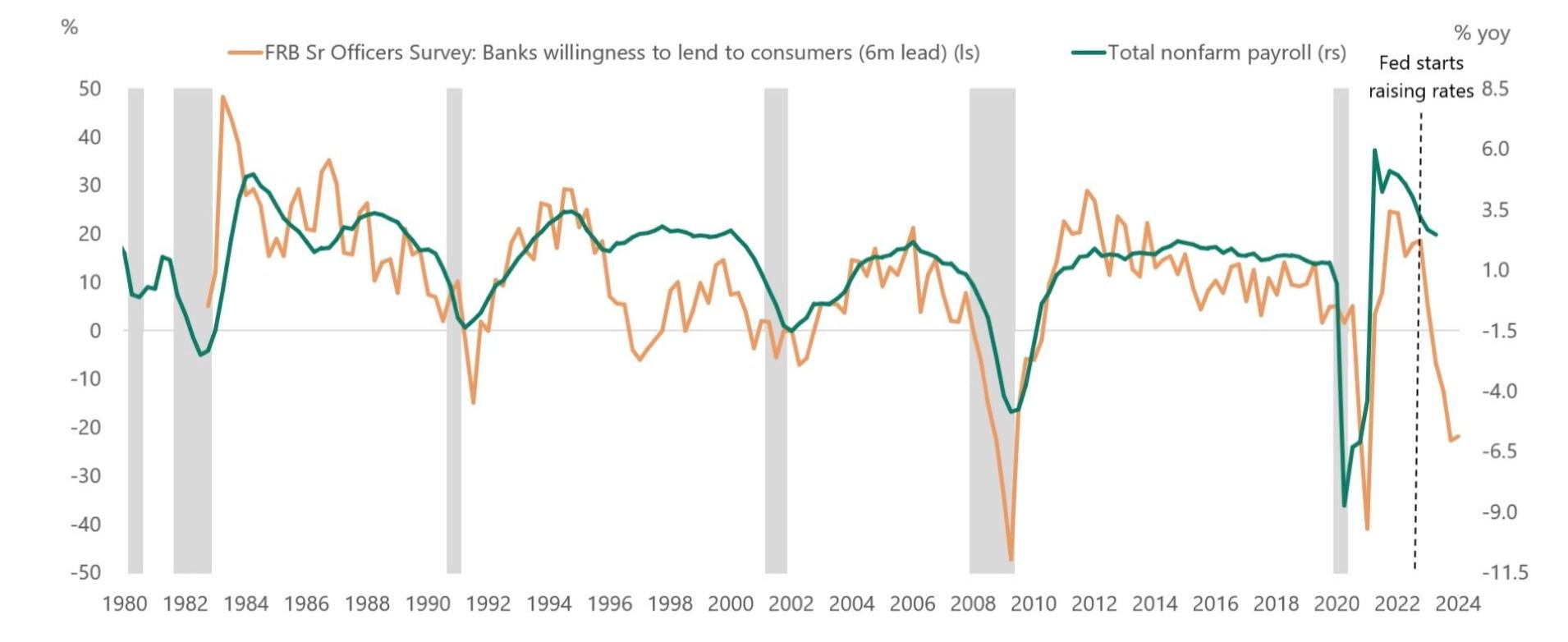

Mi principal duda es que el crédito está muy frío y eso históricamente es propio de una recesión más pronto que tarde.

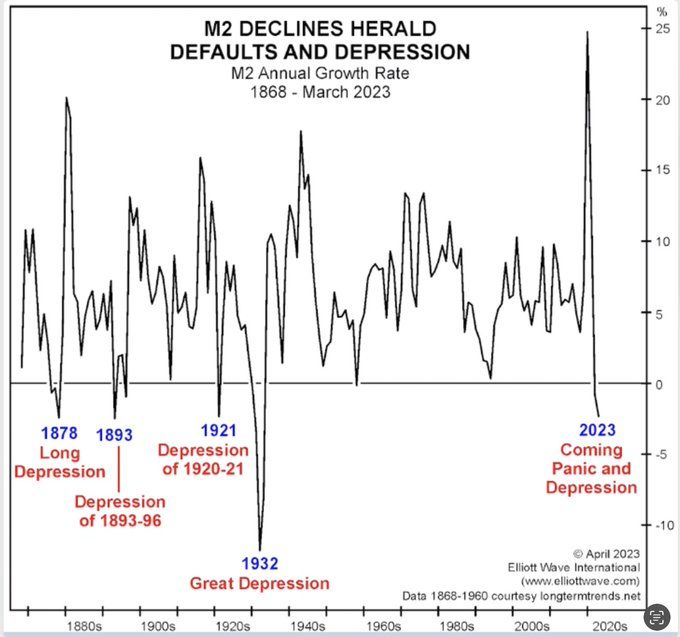

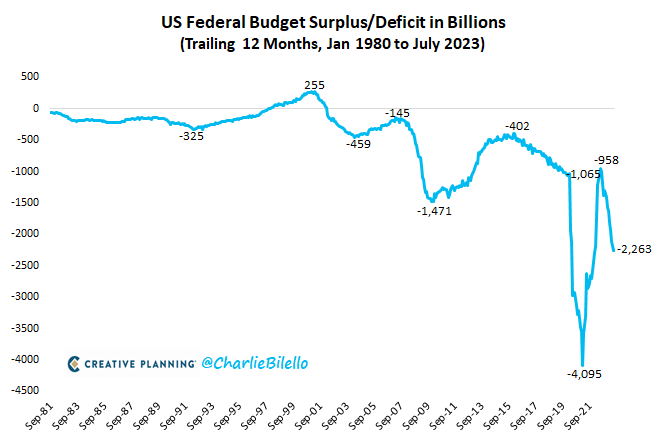

E igual que una oferta monetaria (más un bazuca fiscal) fue la causa principal de la elevada inflación, la contracción de esa misma oferta monetaria es un factor en contra del crecimiento. Aunque también hay que reconocer que el déficit fiscal sigue por las nubes, lo cual suele ser un fuerte estimulante para el crecimiento.

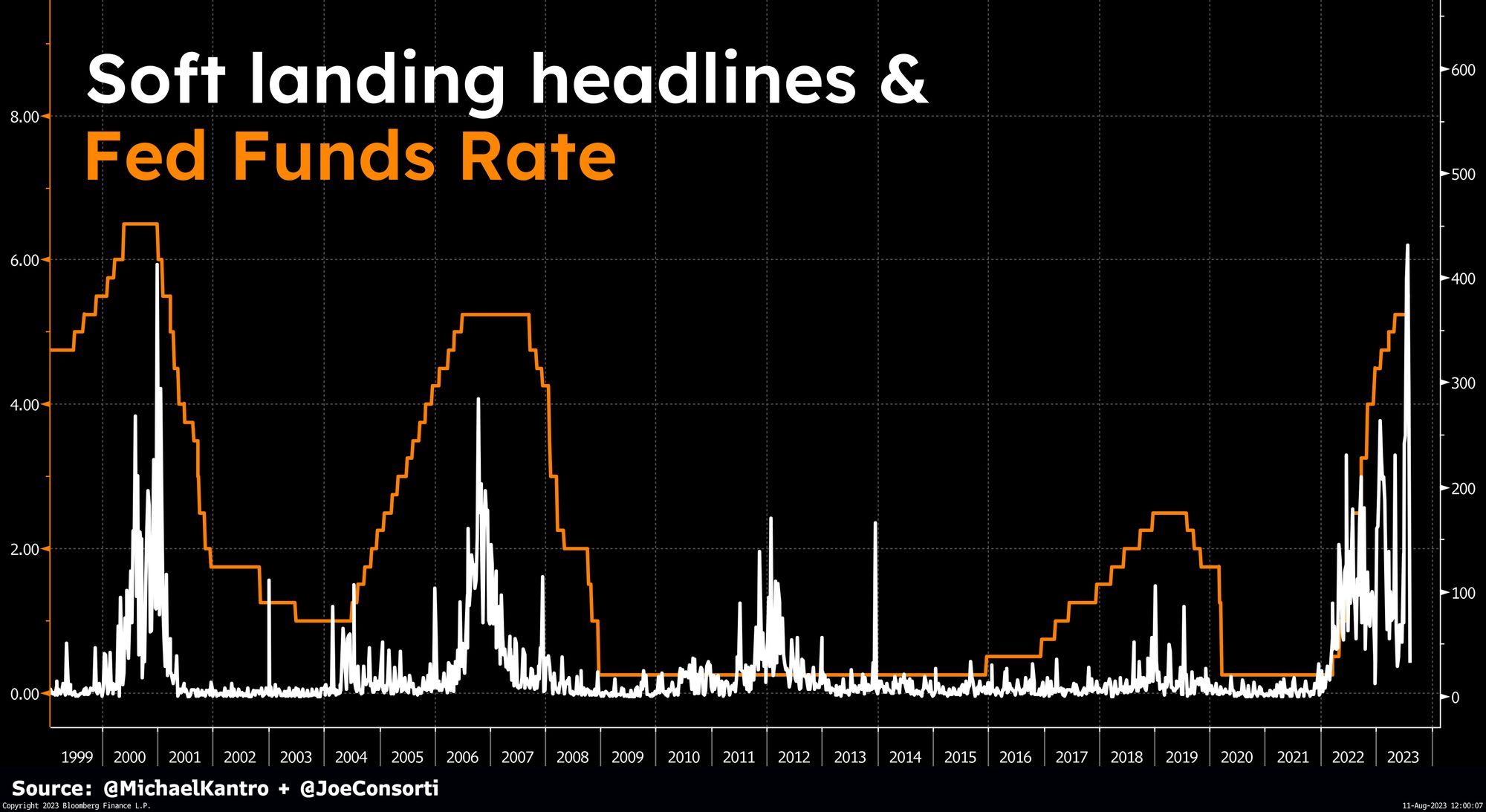

Y, por último, también está el hecho de que es muy típico que antes de una recesión económica, cuando la FED ya ha terminado -o casi- su ciclo de subidas de tipos de interés, muchos piensen que la FED ha logrado subir tipos sin crear recesión (soft-landing o "aterrizaje suave"), cuando lo que suele ocurrir es que las subidas de tipos de sienten con varios trimestres de retraso y sólo un tiempo después llega la recesión.

Pero ya sabemos que desde la pandemia vivimos ciclos económicos alterados con respecto a lo que hemos visto en muchas décadas. Puede ser que con el déficit fiscal tal elevado sea casi imposible caer en recesión. O puede ser que la recesión se haya evitado porque aún había un importante colchón de ahorro en los hogares estadounidenses desde el parón económico provocado por la pandemia.

Sea como fuere, lo importante es entender que si no hay recesión eso es bajista (o lateral en el mejor de los casos) para los bonos y Oro, tal y como he explicado en este artículo.

Para la bolsa, la historia es un poco diferente. Mientras haya crecimiento eso será alcista a medio plazo para las acciones. Aunque como llevo explicando meses, para mí la cristalización de una recesión moderada, también sería muy alcista para la bolsa. Sólo la llegada de una recesión grave, en mi opinión, es lo que tumbaría de verdad al mercado de acciones.

Sí.

— Hugo Ferrer (@ContraInvest) January 26, 2023

No recesión = sorpresa muy positiva.

Recesión moderada = descontado en 2022.

Recesión aguda = sorpresa muy negativa. https://t.co/KO1WOY3M1E

Al fin y al cabo, las acciones siguen siendo el activo (junto con los REITs) más "odiado" por los inversores y el posicionamiento de carteras sigue infraponderándolas, algo que en un entorno de crecimiento económico juega a favor de ver más subidas en la bolsa.

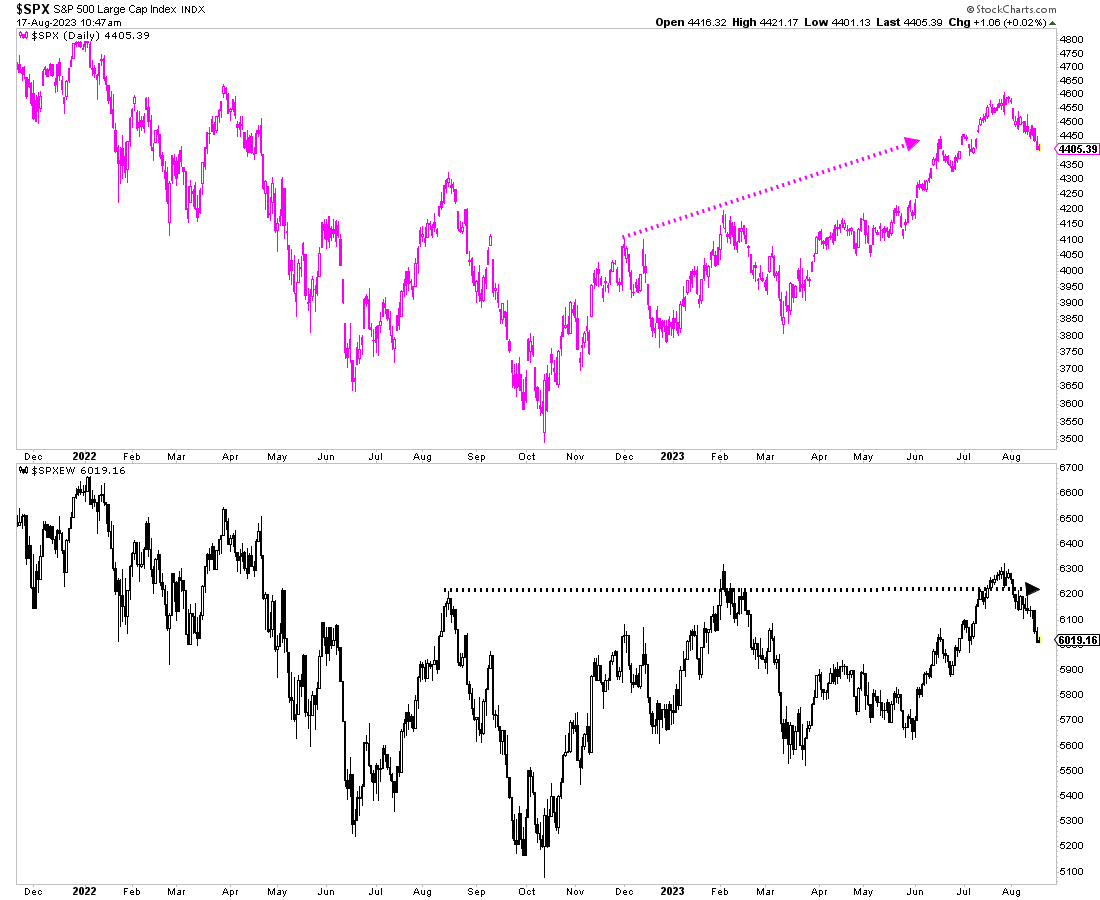

Dicho esto, hay que reconocer que el S&P 500 ha estado aupado durante los últimos meses por el tirón de unos pocos valores de gran capitalización y cuando se observa la profundidad de mercado, por ejemplo a través del índice S&P 500 Equal Weight (donde todos los valores tienen el mismo peso), vemos que la mayoría de acciones siguen en un largo lateral que se prolonga más de un año de duración.

Ya en mayo pasado comentamos aquí en el Club la fuerte divergencia que se estaba produciendo entre el índice general (S&P 500) y la realidad del conjunto o profundidad de mercado (S&P 500 Equal Weight). Como expliqué entonces, históricamente una divergencia no significaba sí o sí que el mercado iba a declinar. Se han producido tanto divergencias antes de caídas, como antes de grandes subidas adicionales.

Sin embargo, desde mi punto de vista, hasta que el S&P 500 Equal Weight no supere su resistencia del último año, me parece entendible que muchos opinen que éste aún no es un mercado alcista "confirmado". Y es que esa divergencia se tiene que resolver al alza si este es de verdad un mercado alcista.

Espero que estas notas ayuden a entender lo que está ocurriendo en los mercados en este mes de agosto y cuáles son los principales elementos a considerar.