Sorpresa en la inflación, la oreja de Trump y el estallido alcista de la amplitud de mercado

En los últimos días se han producido 3 eventos que parecen haber cambiado, para bien, la naturaleza del actual ciclo alcista de la bolsa.

En los últimos días se han producido 3 eventos que parecen haber cambiado, para bien, la naturaleza del actual ciclo alcista de la bolsa.

El 24 de septiembre de 1955, mientras jugaba al golf en el hoyo número 9 del Cherry Hills Country Club, el presidente Dwight Eisenhower empezó a sufrir molestias en su pecho. Aunque al principio pensó que era una indigestión de la hamburguesa con cebolla que se acababa de comer, a lo largo de la horas su estado fue yendo a peor: el presidente de los Estados Unidos estaba sufriendo un infarto.

Cuando la noticia se conoció el día 26, las bolsas entraron en pánico declinando un -6,54% en un sola jornada.

Finalmente el presidente se recuperó y la bolsa pudo continuar con su senda alcista, puesto que se encontraba en medio de un mercado alcista de varios años.

Este pasado fin de semana hemos asistido a otro capítulo de la historia de los presidentes estadounidenses con el intento de asesinato de Donald Trump. Lo cierto es que un giro fortuito de la cabeza del presidente cuando fue a mirar un dato en un panel a su derecha, evitó que la bala se alojara en su cabeza, haciendo que sólo le rozara la oreja.

De haberle alcanzado la bala, probablemente el mercado se hubiera derrumbado un -10% o más, ante la incertidumbre guerracivilista que se generaría en un país tan polarizado como son los Estados Unidos de hoy en día.

Pero el azar quiso que eso no ocurriera y donde pudo haber un muerto y riesgo de turbulencias, el presidente Trump tuvo los reflejos necesarios para salir escoltado con el puño al alza y gritando ¡Luchad! En ese momento los mercados entendieron que Trump será el próximo presidente que salga de las elecciones del mes de noviembre.

Y eso significa que, con esa mayor probabilidad, los mercados han acelerado el ponerle precio a ese escenario y también que han empezado a mostrarse muy reactivos a sus palabras. Desde ahora, todo lo que diga Donal Trump tendrá gran impacto en los mercados porque para los mercados ya es el próximo presidente.

Pero antes de seguir con lo que Trump y su recién nombrado candidato a vicepresidente J.D. Vance pueden significar para los mercados, veamos las cosas más relevantes que están ocurriendo estos días.

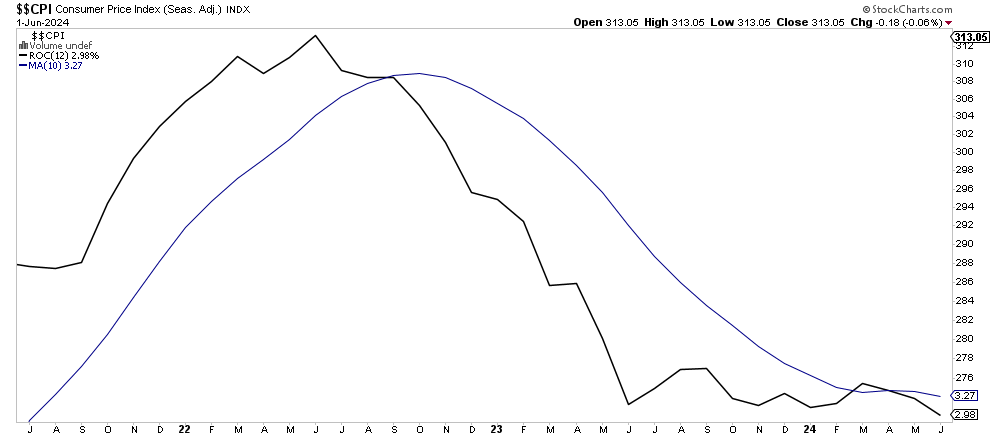

Lo cierto es que de nuevo están ocurriendo cosas interesantes y de gran impacto. La primera es que la pasada semana el dato de inflación sorprendió con una lectura intermensual negativa, declinando un -0,1% cuando se esperaba que tuviera un repunte moderado del 0,1% y llevando la inflación interanual hasta el 2,98%, la cifra más baja desde abril de 2021.

Pero lo más llamativo no se encontró en ese dato general, sino que la inflación subyacente del sector servicios, la cual ayuda a entender mejor si la inflación elevada está por quedarse o por evaporarse, mostró un segundo mes consecutivo de caídas, después de más de dos años de repuntes positivos y algunos repuntes directamente preocupantes. Pero esta vez no fue así.

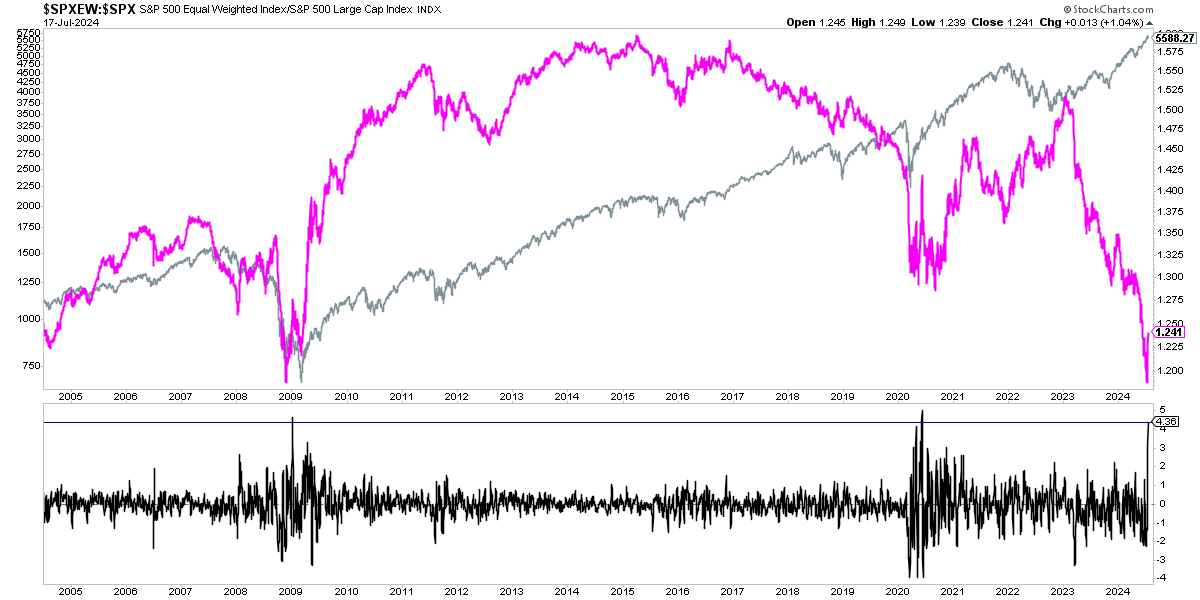

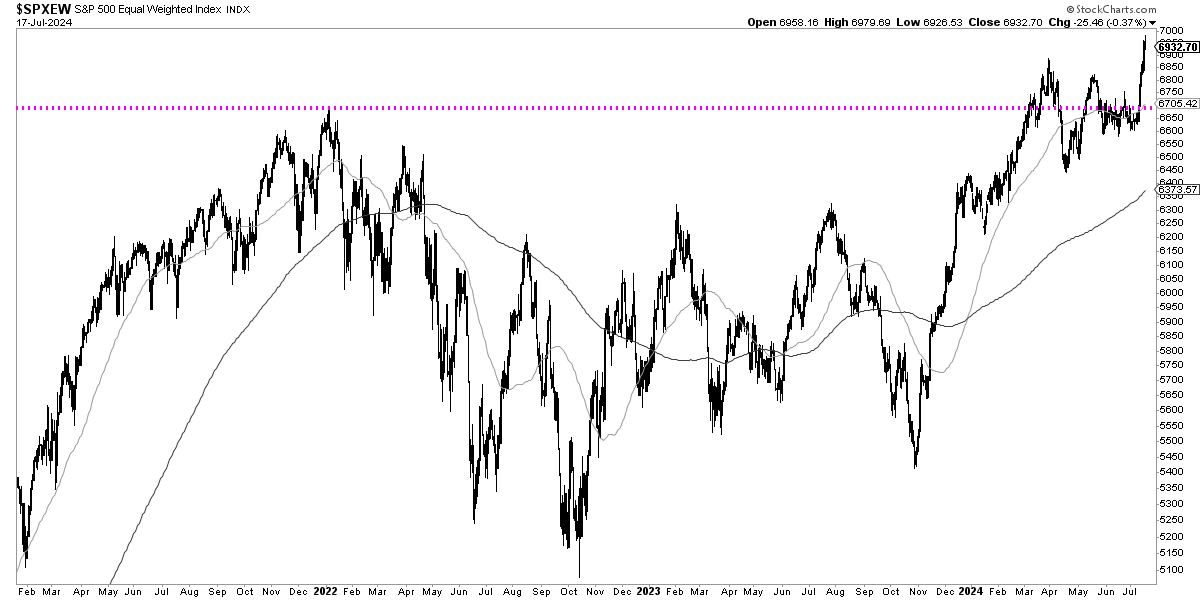

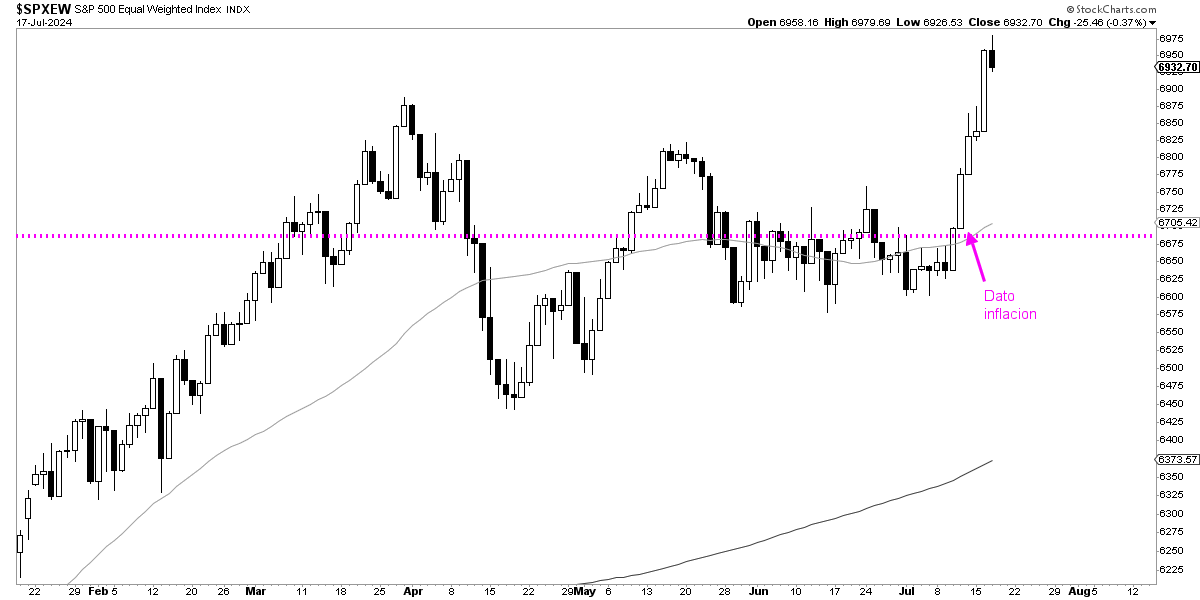

Este estancamiento repentino ha sorprendido al mercado y con ello ha empezado lo que podría denominarse un "estallido al alza de la amplitud", donde todos aquellos valores que lo venían haciendo regular desde hace dos años y medio, de repente han experimentado uno de los rallies de corto plazo más intensos de todos los tiempos.

Por ejemplo, si observamos el ratio S&P 500 equiponderado, donde todos los valores tienen el mismo peso, con respecto al propiamente dicho índice S&P 500 donde los grandes valores tienen gran influencia (Nvidia, Apple, etc), hemos asistido a los mejores 5 días de las acciones de menor tamaño de dicho índice con respecto a los gigantes.

Tan notable es el movimiento que en los últimos 20 años sólo ha habido dos precedentes, uno cerca del final del mercado bajista de 2007-2009 y otro en junio de 2020 cuando los mercados se recuperaban del crash pandémico.

Y es que este tipo de movimientos donde los valores menores lo hacen mejor, son clásicos de las fases de recuperación del ciclo económico-bursátil. Es decir, los valores más pequeños suelen experimentar estos estallidos alcistas de la amplitud en momentos en los que el mercado llega a la conclusión "de alta convicción" de que el ciclo económico-bursátil va a mejorar de aquí en adelante para la generalidad del mercado y para la economía.

En 2009 pensaban que la recesión había alcanzado su clímax, como así fue. En 2020 entendieron que los estímulos monetarios y fiscales harían que todo fuera mejor de lo esperado anteriormente (como así fue) y ahora, parece ser que los mercados creen que la elevada inflación experimentada durante los tres últimos años es un tema ya vencido y que la Reserva Federal va a poder recortar drásticamente los tipos de interés.

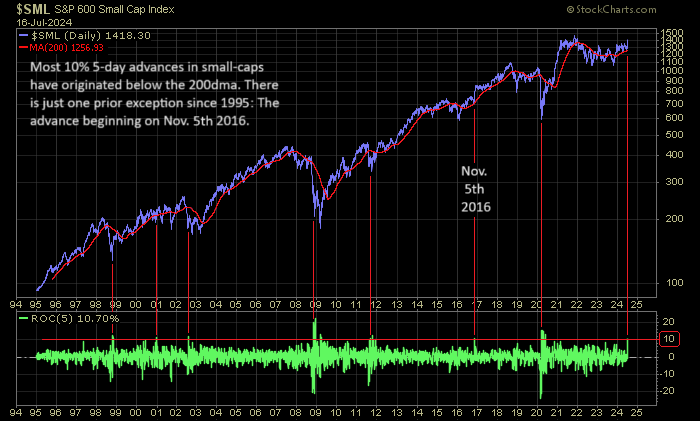

Si observamos ya no las acciones menores dentro del índice S&P 500 (que en sí mismas son grandes compañías), sino las Small Caps o pequeñas cotizadas y que son aún más sensibles al devenir del ciclo económico, vemos que igualmente un impulso tan fuerte suele ser signo de recuperación del ciclo económico bursátil.

De hecho, en los últimos 30 años, cuando el índice S&P 600 Small Caps ha repuntado un +10% o más en sólo 5 sesiones, en 6 ocasiones señalaron que el ciclo alcista se iba a acelerar (más allá de la volatilidad de corto plazo) y sólo en una ocasión (2001) se produjo en medio de un mercado bajista donde las cosas fueron a peor.

Obsérvese que una de las 6 ocasiones de gran interés alcista, se produjo tras la victoria electoral de Trump en noviembre de 2016. Y es que, en mi opinión, el fuerte repunte actual es una mezcla de la sorpresiva inflación a la baja, pero también de la concienciación de que Trump va a ganar las elecciones de forma casi segura y que eso favorece al mercado porque a Trump le encantan los tipos de interés bajos y el mercado sabe que estará presionando continuamente para reducir esos tipos de interés (lo de la independencia de la FED ya lo dejamos para otro día).

Tanta obsesión tiene Trump con los tipos bajos y por presionar a la FED, que una de las primera cosas que ha dicho tras su intento de asesinato, es que le pide a la FED que no bajen los tipos antes de las elecciones, lo cual beneficiaría a Biden (y, esto lo digo yo, porque quiere que los tipos bajen con él ya de presidente y así apuntarse el tanto de una "recuperación" del tejido empresarial estadounidense más allá de los gigantescos valores de Wall Street). Lo de Trump con los tipos es obsesión y los mercados lo saben.

De esta manera, este estallido alcista de la amplitud o generalidad del mercado, es la suma de una inflación con lecturas que permiten albergar mejores expectativas económico-bursátiles en los próximos meses y trimestres y la constatación por parte del mercado de que además EE.UU. va a tener un presidente al que le gustan los tipos de interés reducidos.

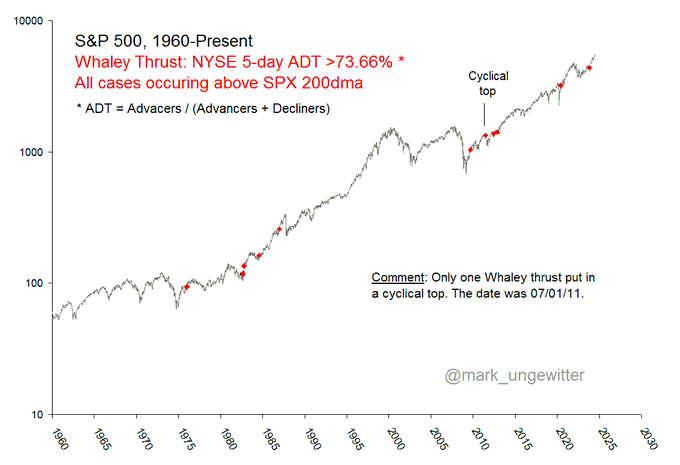

Es más, volviendo a la amplitud de mercado, con el cierre de ayer se produjo una señal de amplitud conocida como Whaley Thrust (impulso de Whaley), el cual es ampliamente observada por muchos inversores y que históricamente ha traído excelentes rentabilidades en los siguientes trimestres y pocos meses.

No son certezas, son probabilidades que suelen indicar que cuando el mercado se mueve con inusitada fuerza alcista en el muy corto plazo, suele ser porque se ha producido un factor decisivo que decanta las probabilidades alcistas en los siguientes meses y trimestres. Y es que el mercado suele acertar de forma abrumadora.

No obstante, este tipo de señales de amplitud suelen darse al final de los mercados bajistas o grandes correcciones bursátiles, pero en esta ocasión aparece con el S&P 500 en máximos históricos. Aún así, históricamente los impulsos de Whaley cuando el mercado ya era alcista, también han traído más ganancias en los siguientes trimestres, siendo la única excepción la de antes de la corrección de 2011 donde el S&P 500 declinó un -20% aproximadamente. Y es que utilizar herramientas de alta probabilidad es eso, altas probabilidades no garantías.

Hace una semana y en las semanas previas, me hacía eco de que la pobre amplitud es un factor de riesgo para la tendencia alcista. Que sí, que seguía siendo alcista pero con escepticismo. Además de que creo que estamos en medio de una burbuja.

Lo de la burbuja, obviamente lo sigo pensando porque este es un mercado extremadamente caro. Es pan para hoy (del que disfrutamos) pero es hambre casi segura para mañana.

Pero, por supuesto, esta repentina mejora de la amplitud de mercado, que como ya sabes es un concepto clave para mí y que sigo de cerca, es un factor positivo para los próximos meses. Y es que mientras la amplitud permanezca positiva, las probabilidades bajistas (más allá de las correcciones normales), son reducidas.

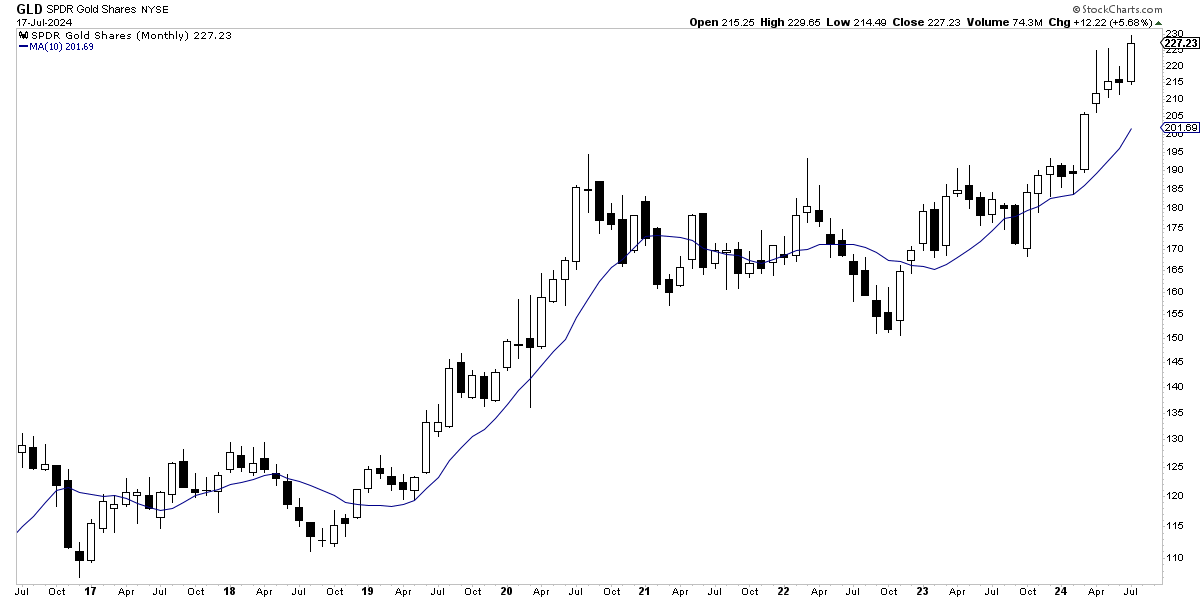

Por último, Trump también tiene efecto en otros mercados. Si es un presidente que ama los tipos de interés bajos y el dólar débil, ya que en su creencia China les come el terreno industrial con tipos elevados y un dólar fuerte, entonces necesariamente es también un factor muy positivo para el Oro, un mercado que ama los tipos de interés reducidos.

De hecho, si bien ya era alcista en el Oro (lo está haciendo espectacularmente en este 2024), este es otro factor más que me hace ser optimista en el metal dorado (recomiendo leer mi último artículo sobre el Oro donde expliqué porque este es un mercado muy especial en estos momentos).

Espero que con todas estas notas se entienda el nuevo contexto actual y lo que puede significar.