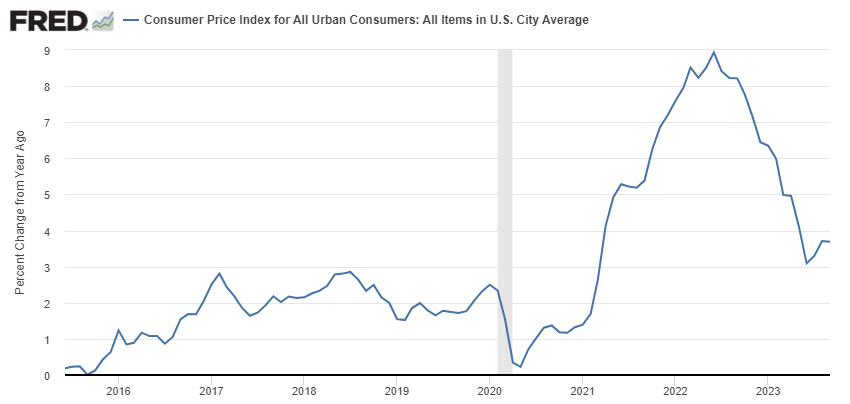

La tasa de inflación interanual en los Estados Unidos, dato dado a conocer en el día de hoy, ha descendido muy ligeramente hasta el 3,68% en septiembre desde el 3,70% del mes previo, pero ligeramente por encima de lo esperado por el consenso de los economistas (3,60%).

Ahora la pregunta es ¿ha sido este un buen o un mal dato? Determinarlo es clave para entender si el factor inflación apoya al alza al mercado, como ha venido ocurriendo por lo general desde octubre de 2022, o si por el contrario se vuelve a convertir en un factor en contra como vimos durante los tres primeros trimestres de 2022 (el mercado bajista de ese año).

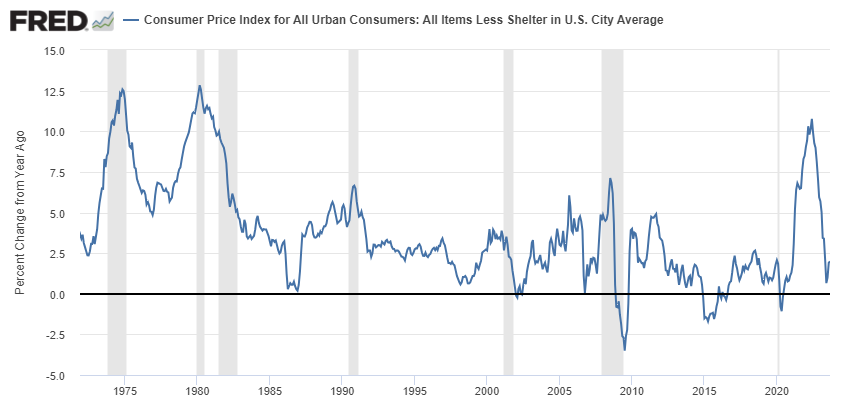

Para saberlo, primero he de comentar, como siempre hago, que una parte considerablemente grande de la inflación general proviene del mercado inmobiliario, pero que por cómo está calculada dicha inflación inmobiliaria, en realidad es una métrica muy retrasada que no nos permite entender bien lo que de verdad está ocurriendo en estos momentos. Y lo de "estos momentos" es clave porque eso es lo que mueve los mercados y no el pasado.

Por ello, el primer dato que siempre observamos es la inflación general pero extrayendo la inflación inmobiliaria, resultando ésta en un escaso avance del 2% en el último año. Una medida totalmente dentro de lo normal en la época anterior a la pandemia como podemos ver en el siguiente gráfico.

Inflación interanual ex-inmobiliaria en EEUU. Fuente.

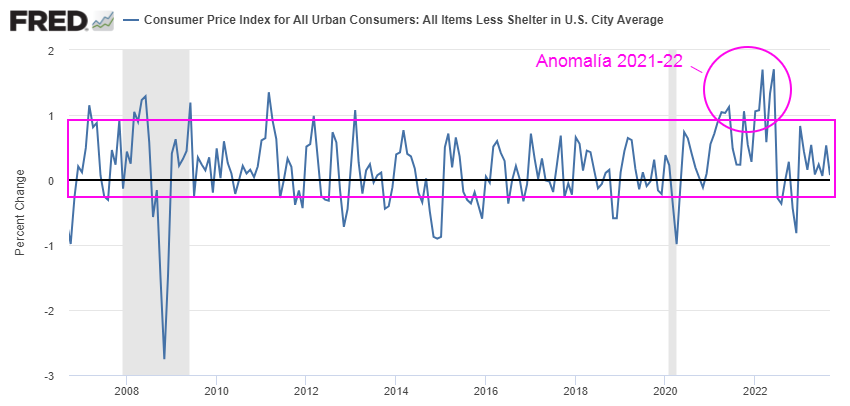

También ha sido mi sugerencia continua el observar este dato según sus variaciones intermensuales, para tratar de entender si las lecturas que estamos observando están dentro del rango de lo normal con respecto a la historia reciente. Es decir, para entender si la inflación se acelera o no.

Y con un escaso repunte del 0,07% en septiembre con respecto a agosto de este año, efectivamente podemos hablar de que la inflación se está comportando dentro del rango histórico y, por tanto, estaría evolucionando sin una gran aceleración de los precios como pudimos ver durante la anomalía inflacionaria de 2021-22.

Inflación intermensual excluyendo la inflación inmobiliaria. Fuente.

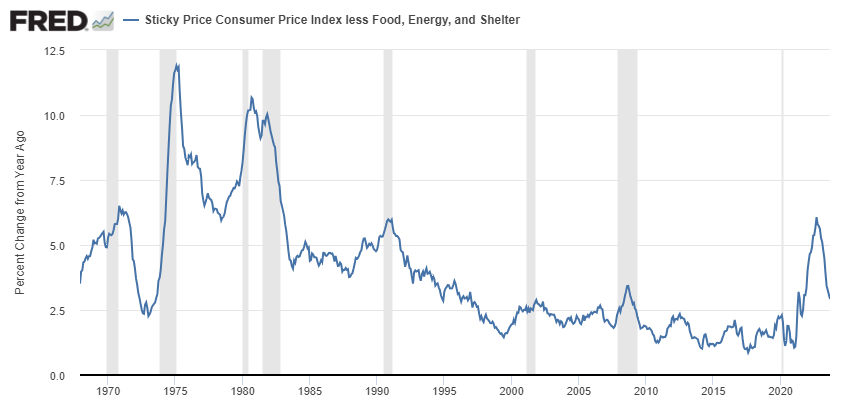

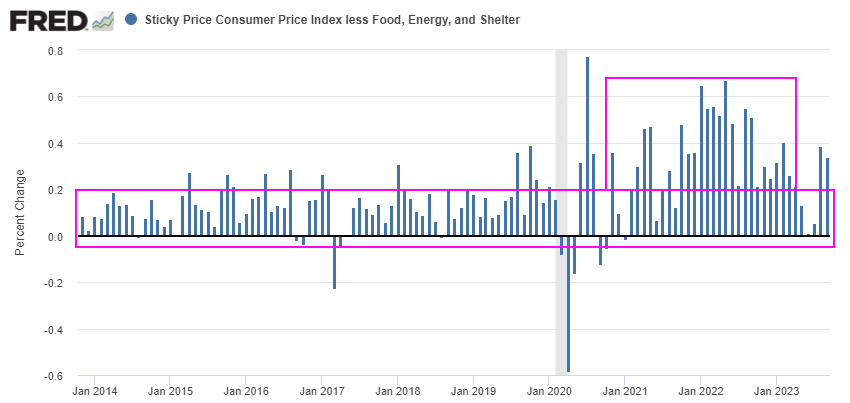

Otro dato que observamos cada mes es el de la inflación de los componentes menos volátiles (sticky inflation), que son aquellos precios que no son tan volátiles porque incorporan en mayor medida expectativas futuras sobre la inflación, es decir, que no están tan influenciados por los vaivenes del momento.

Esta inflación menos volátil ya está en el 2,91% interanual, la lectura más baja desde septiembre de 2021.

Inflación interanual EEUU excluyendo elementos más volátiles. Fuente.

Sin embargo, en términos intermensuales la lectura de un crecimiento del 0,33% entre agosto y septiembre es elevada por segundo mes consecutivo, por encima del rango histórico y cerca de los niveles vistos durante la época de la anomalía inflacionaria de 2021-22. Es un dato a vigilar, pero dado el contexto de los demás datos que hemos visto en este artículo, en principio no es un motivo de preocupación, al menos aún.

Inflación intermensual EEUU excluyendo elementos más volátiles. Fuente.

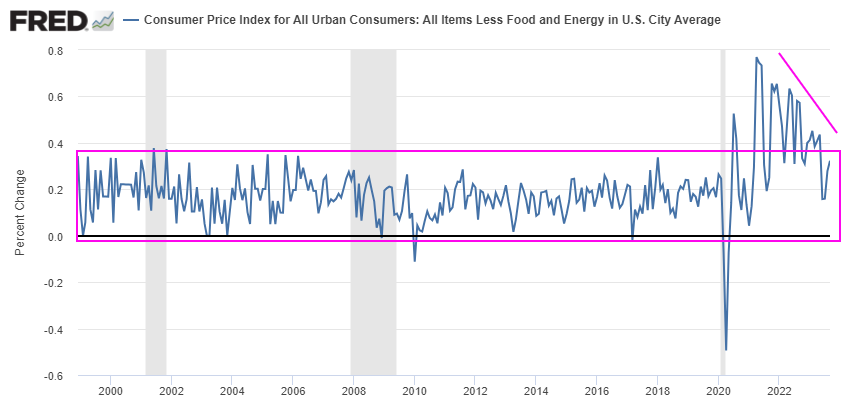

Cuando hablo de contexto, por ejemplo me refiero a que si observamos la inflación subyacente, la cual es un dato muy seguido por el mercado, en septiembre bajó al 4,1% interanual, siendo ésta la lectura más baja desde septiembre de 2021.

Y si observamos este dato por sus variaciones intermensuales, vemos que su crecimiento fue del 0,32% en el último mes, una medida no tan baja como sería deseable. pero dentro del rango histórico pre-pandemia (por los pelos) y que está en línea con la tendencia bajista que presenta la inflación subyacente durante el último año.

Inflación subyacente EEUU por sus variaciones mensuales. Fuente.

Por todo ello, mi conclusión es que en líneas generales fue un dato de inflación entre neutro y positivo para el mercado (en el medio plazo).

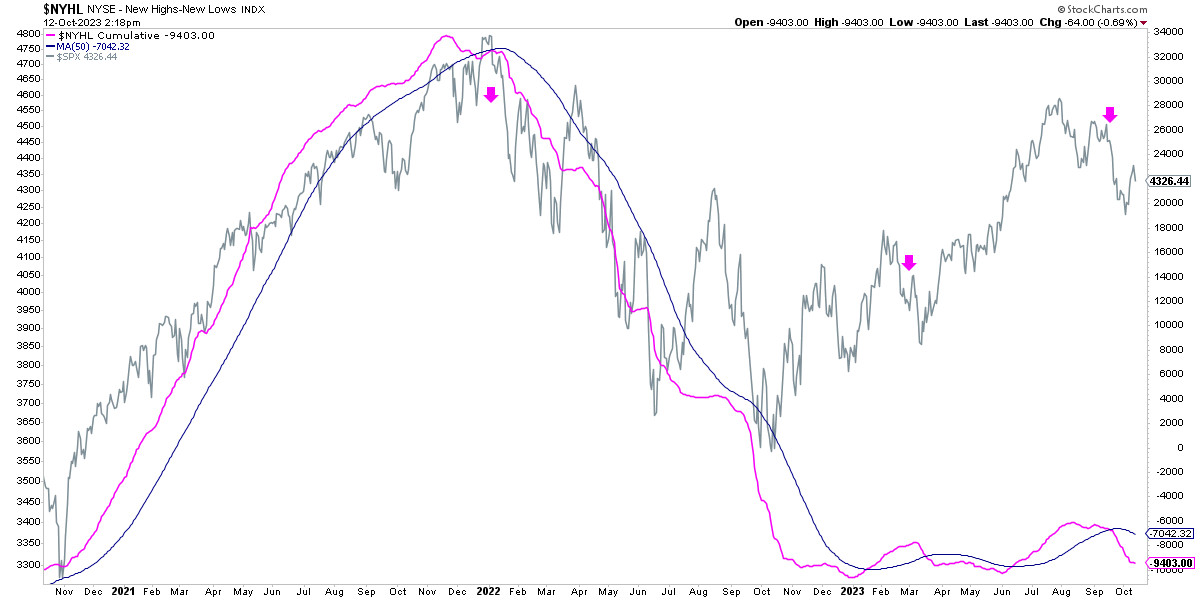

En una nota aparte y dado que es un aspecto importante, aunque en los últimos días hemos observado un rebote en los mercados, desde mi punto de vista persiste la cautela de corto plazo por la mala situación de la amplitud de mercado (el mes pasado expliqué aquí por qué es tan relevante).

Soy alcista, pero dado que la tendencia es pobre y que la amplitud es negativa, soy un alcista muy humilde y menos convencido en estos momentos y desde este punto.

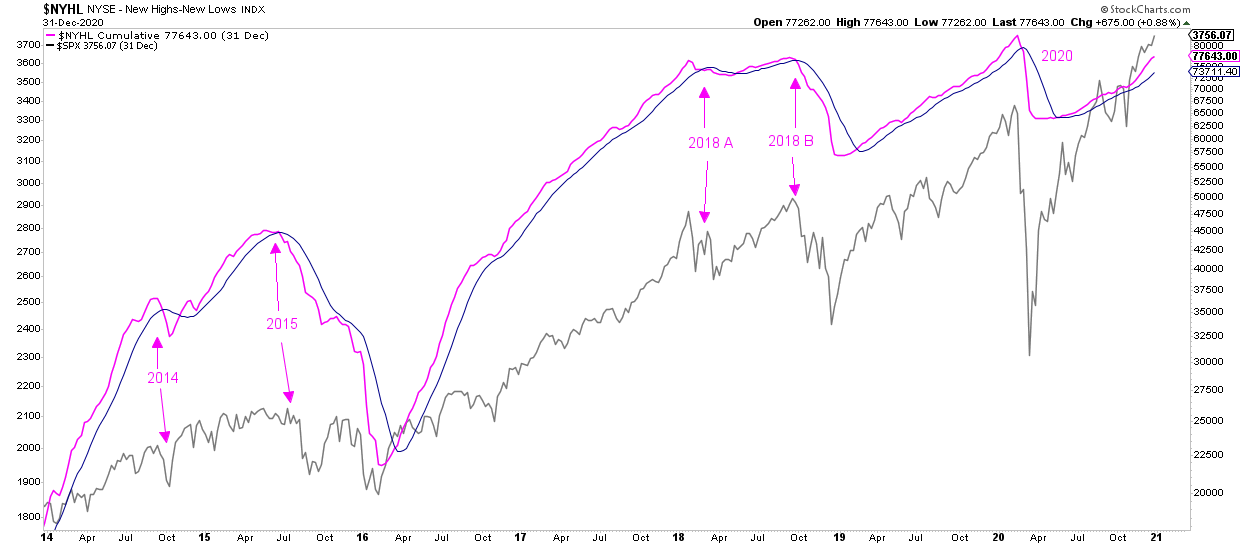

Como vimos recientemente, no toda amplitud negativa acaba en un mercado bajista, pero todo mercado bajista comienza con la amplitud negativa. Fuente. Años 2014-2020.La amplitud negativa a principios de 2022 dio lugar al mercado bajista de ese año. Años 2021-2023.

Por supuesto la amplitud no es la única métrica a considerar, pero dicho en términos vulgares, don´t fuck with the amplitude.