Cómo no tener miedo de estar equivocado sobre la dirección de este mercado alcista

Si sabes qué observar, no tendrás miedo a reconocer a tiempo tus errores y conservar tu capital para la próxima oportunidad

Si sabes qué observar, no tendrás miedo a reconocer a tiempo tus errores y conservar tu capital para la próxima oportunidad

«Para otros, el estar equivocados es motivo de vergüenza, para mí, reconocer mis errores es un orgullo. Una vez que entendemos que la condición humana es una de entendimiento imperfecto de la realidad, no puede haber vergüenza alguna en estar equivocados, sólo en no corregir nuestros errores» - George Soros

Para poder llegar a opiniones o ideas de mercado de gran calidad, como las que intento ir dando a lo largo del tiempo aquí en el Club Bursátil Confidencial, no sólo es necesario tener cierto entendimiento del funcionamiento y de los "drivers" o motores que mueven los mercados financieros internacionales, así como de herramientas que ayuden a determinar si hay mayores o menores probabilidades de que una determinada tendencia se extienda en el tiempo.

No, además es fundamental saber determinar cuándo uno puede estar equivocado. ¿De qué sirve tener una hipotética gran opinión sin nunca sabes donde se invalida dicha opinión?

El mundo de los mercados está lleno de gente que realmente jamás te dará una opinión de calidad y mucho menos una opinión realmente especifica. Primero, porque no saben lo suficiente; segundo, porque trabajan para otros que les pueden despedir si dan opiniones fuera el consenso y éstas resultan equivocadas (career risk); y tercero, porque no tienen un marco mental y herramientas para determinar cuando su opinión no sólo no se está materializando, sino incluso cuando está ocurriendo lo contrario, algo que por definición no sólo va a ocurrir cada poco tiempo, sino que además es inevitable en la ciencia y arte de la inversión y especulación en los mercados financieros.

Así, al final, los mercados están llenos de analistas que se convierten en creadores de opinión sin ningún método claro y que, además, como no saben cuando anular su opinión, se convierten en opinadores siempre-alcistas o siempre-bajistas, pase lo que pase en el mercado, llueva o haga calor. Algo que, en mi opinión, es el peor de los pecados de un analista y que directamente me lleva a descartarlo de forma automática.

Primero hay que entender que los mercados son totalmente diferentes a, por ejemplo, construir un puente. Por supuesto, un puente está rodeado de las incertidumbres físicas que le pueden afectar, pero precisamente los ingenieros trabajan para que cruzar el puente sea casi una garantía de éxito. Tal es el éxito de la ingeniería de construcción de puentes que, cuando muy de vez en cuando falla una de estas infraestructuras, es noticia en todo el mundo porque son las excepciones que confirman la regla de que los puentes no se caen.

Pero cuando de los mercados financieros internacionales se trata, es justo lo contrario: las señales contradictorias, la volatilidad, la entrada y salida de nuevos y viejos factores hacen que, por definición, sean entornos altamente erráticos. Los grandes "accidentes" del mercado también son noticia, pero a nadie le extraña que ocurran porque cíclicamente los mercados sufren dichos "accidentes" [al alza a o a la baja].

Y es que, en tanto en cuanto que los mercados financieros son mecanismos sociales (factor humano) de descuento de expectativas (por definición las expectativas siempre son referidas al futuro), los mercados son estructuras autoreflexivas, queriendo esto decir que lo que piensan y esperan los inversores influye directamente en lo que ocurre en el propio mercado, más allá de factores más o menos tangibles.

Dicho de otra manera, los mercados son un fenómeno de la psicología de masas sobre los raíles de una realidad subyacente difícil de interpretar por esas mismas masas.

En segundo lugar, el punto de partida es que los mercados, como agregadores de opinión de millones y millones de inversores, contienen grandes dosis de sabiduría, pero dado que esos millones de inversores en definitiva son personas, periódicamente también cometen grandes errores de interpretación de forma conjunta. Y es que así es la naturaleza humana, voluble, a diferencia del mundo de la física que, en sus leyes, es estable.

Esto hace que incluso si un analista o inversor está acertado sobre la tesis macro de un mercado, el mercado puede salir disparado en la dirección contraria simplemente porque sí. Y lo contrario, alguien equivocado sobre el trasfondo de la realidad macro, puede acabar haciendo dinero a pesar de su "error".

La conclusión lógica de todo esto, como señala el legendario inversor y especulador George Soros, es que lo humano, natural y frecuente es errar, pero que el problema está en no reconocer los errores, sean "reales", o "ficticios" creados por la psicología de masas.

Y, con ello y en tercer lugar, la consecuencia es que nos vamos a equivocar muchas veces y que, como esto es inevitable, necesitamos saber cuándo nos equivocamos para intentar reducir el daño en nuestras carteras.

«El joven conoce las reglas, el viejo conoce las excepciones» - Charlie Munger

Hoy en día estamos en una situación de mercado extraordinariamente interesante. Las señales de potencial recesión son numerosas y son observables desde diferentes ángulos a través de indicadores que considero de máxima utilidad y que a lo largo de mi vida inversora he utilizado en innumerables ocasiones para hacerme una idea de dónde estamos dentro del ciclo económico-bursátil. Veamos algunos ejemplos:

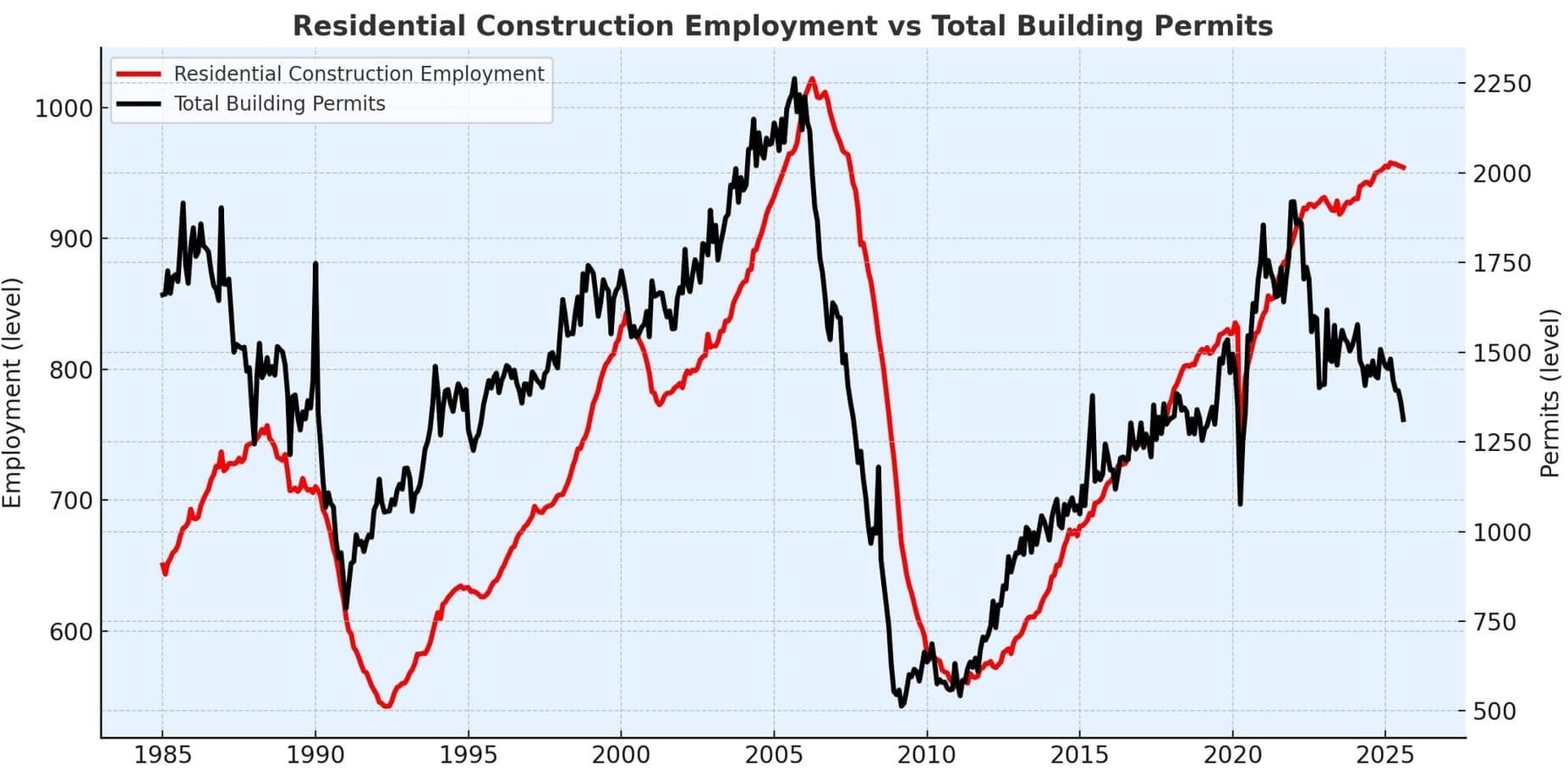

Las licencias de construcción de viviendas de nueva planta (building permits), históricamente ha sido un buen indicador adelantado de las recesiones económicas. A pesar de que el sector de la construcción apenas representa un 4,5% de la producción económica de los Estados Unidos, su influencia en la economía es más importante que esa cifra dado su efecto multiplicador, tanto que en muchas ocasiones se escucha decir aquello de que "el ciclo inmobiliario es el ciclo económico". Sea como fuere, una caída sostenida de las nuevas licencias para construir, de forma general es un mal augurio para la economía.

Por otro lado, tenemos al mercado laboral estadounidense, donde varias métricas nos muestran su actual debilidad. Quizás una de las más gráficas es el indicador de difusión que nos muestra el porcentaje de industrias del país que han creado empleo durante los últimos 6 meses, siendo su evolución a día de hoy frágil y consistente con situaciones que en el pasado han sido de clara recesión económica. Si bien este no es un indicador especialmente líder del ciclo, sí es coincidente y está reflejando que efectivamente hay un problema en el mercado laboral de aquél país.

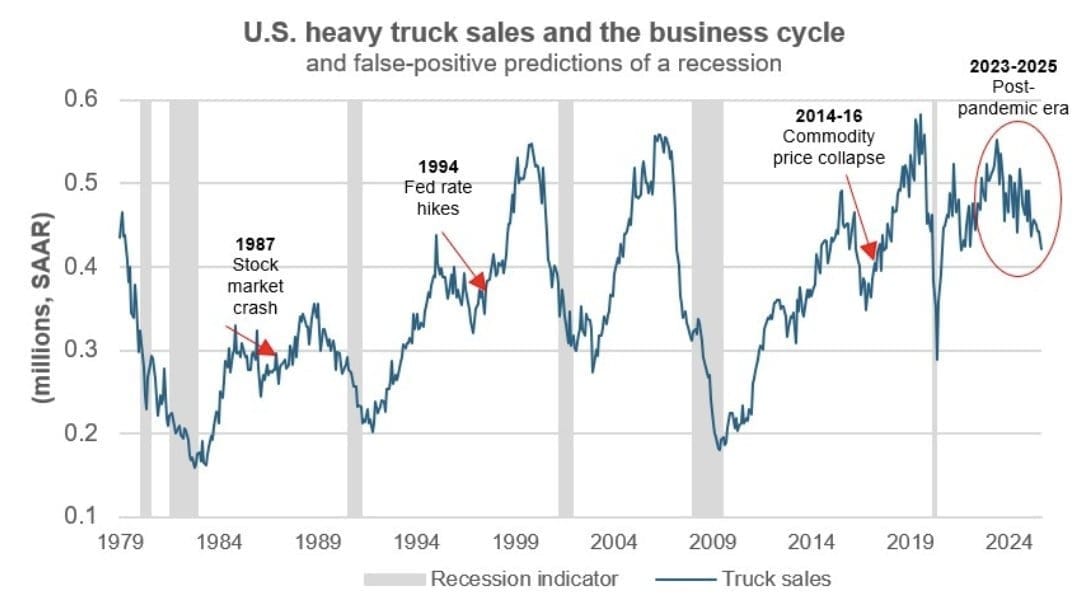

Y una vez observados el sector de la construcción y la situación general del mercado laboral, otro indicador clásico que sirve para hacernos una idea de la salud del ciclo económico, es el de las ventas de camiones pesados utilizados para transportar mercancías. La lógica es sencilla: si se venden menos camiones, es porque la economía no necesita tantos camiones ya que estaría enfriándose o entrando en recesión.

Y a pesar de todo ello, mi tesis actual, como expliqué en mi análisis del pasado 7 de agosto, al calor de los malos datos de empleo que se conocieron por aquellas fechas, es que todas estas señales de recesión son un reflejo retrasado, fruto del enfriamiento económico "artificial" creado por Trump durante las primeras semanas de su mandato, entre lo meses de febrero y mayo.

De esta manera, (i) dado que la administración Trump dio un giro de 180 grados cuando entendió su error y que (ii) muchos indicadores macro son algo retrasados, éstos NO estarían reflejando la nueva realidad, una de recuperación económica desde que, de nuevo, Trump cambió su rumbo.

De ahí la aparente fuerte desconexión entre las bolsas que, como mecanismo de descuento de expectativas que son, están poniendo precio a una recuperación y se encuentran en máximos históricos, y la situación macroeconómica, la cual se encuentra débil según múltiples indicadores, los cuales, como digo, siempre reflejan la realidad con algo de atraso.

A todo eso se le sumaría el hecho de que una FED recortando tipos de interés y, además, en medio de un entorno de elevadísimo déficit público, el cual es un gran estímulo económico en sí mismo, podrían provocar una espiral alcista en el mercado de acciones, tal y como expliqué recientemente.

Como se puede observar, de forma deliberada estoy eligiendo ignorar preocupantes señales macroeconómicas porque tengo, o mejor dicho, creo tener de momento, una mejor explicación del momento presente, que el simplemente observar y seguir de forma ciega unos cuantos indicadores económicos.

O, como diría Charlie Munger, creo conocer las reglas, pero creo que estoy ante una excepción, la cual puede generar grandes rentabilidades en un corto periodo de tiempo a causa de ciertas particularidades.

«Nos debemos preparar para lo peor, esperar lo mejor y aceptar la realidad de lo que venga después» - Hannah Arendt

Toda esa es mi tesis. Yo me la creo y estoy invirtiendo y especulando en base a la misma. Pero, dada la naturaleza de los mercados y de mí mismo, sé perfectamente que estar equivocado es lo más natural del mundo.

Una vez que lo aceptas, estar equivocado no es un drama, sino una disposición intelectual de estar atentos a la evolución de los acontecimientos para adaptarse a los mismos cuando éstos cambian de rumbo.

Primero, simplemente podría estar "acertado" sobre la tesis macro, pero las masas inversoras también podrían cambiar de sentir y así tendría que aceptarlo.

Segundo, de nuevo, podría estar "acertado" sobre la tesis macro, pero nuevos factores pueden entrar en consideración, factores que podrían alterar, de un momento a otro, el mapa de los acontecimientos tal y como los tenía "dibujados" de forma maravillosa en mi cabeza.

Tercero, podría ser que el que está como una maraca soy yo mismo, y por los innumerables sesgos en los que podemos caer con extrema facilidad las personas, dichos sesgos podrían estar jugar conmigo como si fuera un pelele y haberme convencido de ser alcista sí o sí, cegándome de la realidad subyacente.

Como consecuencia de que estar equivocado es algo natural y frecuente en los mercados, necesito, sí o sí, saber donde puedo estar equivocado y necesito saberlo de la forma más precisa posible.

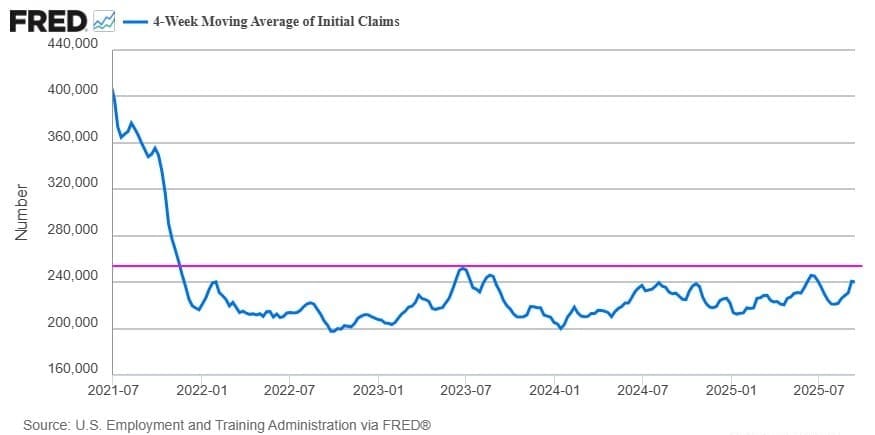

Para ello, por supuesto, me puedo ayudar de indicadores macroeconómicos, pero tienen que ser indicadores de alta frecuencia en su publicación y que, además, me estén señalando una situación de estrés aguda en la economía, es decir, que me muestren que la economía "efectivamente está sufriendo un infarto aquí y ahora".

Lo cierto es que no hay muchas opciones disponibles a nivel de indicadores macroeconómicos que aporten este tipo de precisión, pero un indicador que claramente cumple con esta función y que por ello puede llegar a mover con fuerza los mercados, es el de nuevas solicitudes de ayuda por desempleo, o initial claims, tal y como se le conoce por su denominación en inglés, y que se publica todos los jueves.

Por supuesto, este indicador como otros indicadores macroeconómico pueden ser erráticos en el corto plazo y fluctuar de forma natural dentro de unas magnitudes benignas, donde dichas fluctuaciones son completamente normales de una semana para otra.

Pero si rompe al alza ese rango benigno, cada lectura negativa consecutiva donde se muestre que más y más gente está pidiendo las ayudas por desempleo porque han perdido su puesto de trabajo, probablemente provoque caídas en las bolsas, ya que para casi todos los observadores esto significaría que la economía se encontraría en una fase de "contracción acelerada" o aguda, una situación altamente negativa para los activos cíclicos como son las acciones.

Aparte de utilizar algunos indicadores macroeconómicos para delimitar donde, en este caso el escenario alcista se invalidaría, más precisas aún son las herramientas técnicas o herramientas que permiten observar el comportamiento interno y general del mercado.

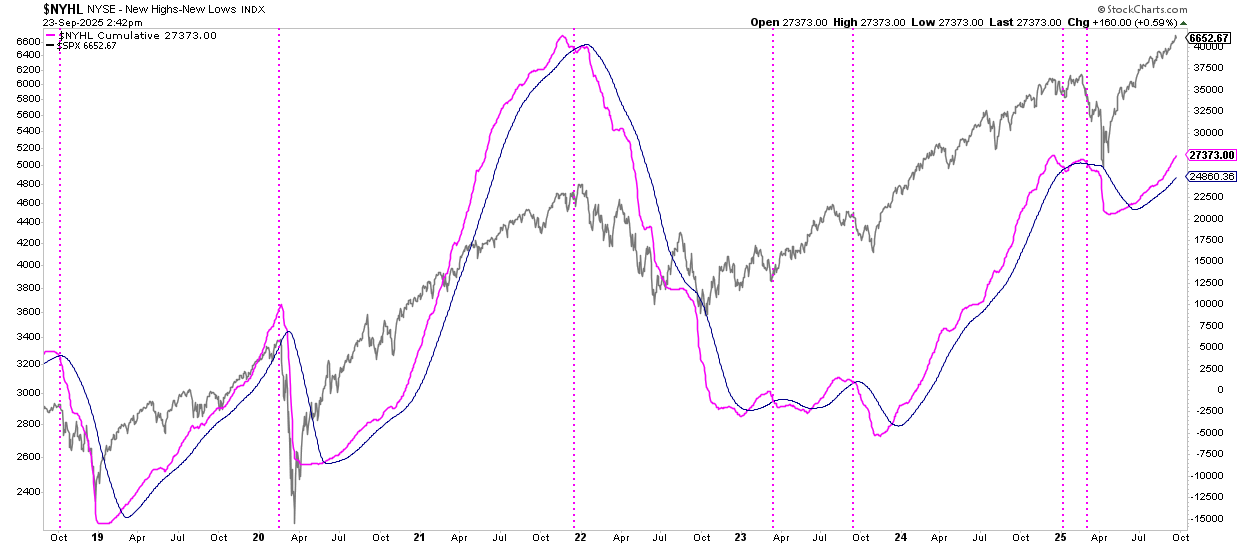

Si mi tesis es alcista, tal y como lo es en el momento en que publico este análisis, además mi idea tiene que estar siendo confirmada por el comportamiento interno del mercado y por el comportamiento general (o amplitud) del mismo. Y, de momento, está siendo así.

Pero esto también significa que (1º) si dicho comportamiento interno y amplitud de mercado comienzan a fallar, será justo a partir de ese momento donde (2º) comenzaré a delimitar un nivel de mercado donde pensaré que estoy completamente errado sobre mi tesis alcista.

Obsérvese que son dos pasos distintos: el momento a partir del cual parece que voy a estar equivocado y el punto definitivo donde delimito que estoy equivocado. El momento en este ejemplo depende de la amplitud. El punto exacto depende de un nivel de precios concreto del mercado.

Ahora mismo, tal y como se puede observar en el gráfico inmediatamente anterior, la amplitud de mercado está claramente en situación positiva, según este indicador de amplitud del que hablo con frecuencia aquí en el Club.

Pero vamos a imaginar, para poner un ejemplo de cómo procedería para pensar que estoy equivocado sobre este mercado alcista, que mañana mismo la línea magenta (amplitud acumulada) cruza a la baja la línea azul (su propia media de 50 sesiones). Si este fuera el caso, tendríamos un punto objetivo que nos estaría señalando que la amplitud, según mi definición, está en problemas. Y, por tanto, que mi tesis alcista es dudosa a partir de ese momento.

Solo este hecho, ya es una alerta naranja de peligro en el mercado, pero no es suficiente para entender que estoy equivocado del todo sobre la tendencia alcista.

Además de activarse este indicador de amplitud que estaría reflejando que el conjunto del mercado está declinando (mala "salud" general), a partir de ahí, y esto es importante, tendría que quebrarse un nivel que crea que si es violado a la baja, significa que efectivamente la tendencia ha cambiado de signo.

Es decir, normalmente que se rompan "soportes" o niveles horizontales del mercado no me dicen mucho, ya que las bolsas son erráticas y siempre están rompiendo a la baja niveles supuestamente relevantes, para acto seguido volverse sobre sí mismas y lanzarse a por nuevos máximos.

Pero si se rompen soportes que más o menos he determinado como relevantes, justo cuando se ha perdido o se está volviendo negativa la amplitud de mercado, entonces dichos soportes son soportes de gran significado (negativo) para mí. Y aún de mayor significado negativo, si los indicadores macroeconómicos, tal y como el de initial claims, también pasan a una fase de alerta naranja o directamente roja.

Al final, como siempre ocurre con mi método analítico, es la suma de factores lo que me lleva a tener una opinión u otra. Soportes de cotizaciones rotos hay muchos, pero un soporte con mala amplitud y/o mala macro, es una señal que he objetivado para cambiar mi opinión a partir de ese punto. O al menos para ponerla en suspenso temporalmente mientras los precios coticen por debajo de ese nivel.

Y esta es exactamente la fórmula que utilizo para tratar de determinar cuando estoy equivocado. Un punto de anclaje con la realidad que, por otro lado, me permite ser creativo con mis análisis e ideas de mercado, ya que sabiendo donde puedo estar equivocado, soy libre de tener opiniones fuertes de donde puede ir la bolsa en los próximos meses y trimestres.

Es saber que puedo estar equivocado lo que, precisamente, me permite acumular importantes aciertos de cuando en cuando, porque no tengo miedo a equivocarme.