La Gran Crisis Financiera del año 2008 y la Gran Recesión que le acompañó en aquellas fechas e incluso mucho tiempo después, fue una de las mayores heridas económicas y sociales que las sociedades occidentales sufrieron en las últimas décadas.

De hecho, en los países del sur de Europa donde la crisis impactó con gran fuerza a la par que las tendencias demográficas eran -y son- extremadamente problemáticas, el imaginario colectivo es que "los felices años noventa" terminaron en 2007, cuando la burbuja inmobiliaria comenzó a implosionar y que, desde el año 2008 hasta la actualidad, vivimos en un mundo que va de crisis en crisis cada pocos años.

Por todo lo vivido entonces y de nuevo en los siguientes años con la Crisis del Euro, cada vez que los inversores y los ciudadanos ven titulares que reflejan problemas en algún banco, vienen a la memoria los temores de otra crisis como la de 2008 y se preguntan si volverá a ocurrir lo mismo. Es decir, un gran crash bursátil y desastre económico.

Sin embargo 2023 se parece muy poco a 2008. En la crisis de 2008 lo que causó una gran crisis financiera, crash bursátil y el casi colapso del sistema capitalista -o al menos ese era el temor-, fue que los bancos tenían en sus balances derivados muy complejos sobre titulizaciones hipotecarias que se hundieron en valor "hasta los suelos" cuando la burbuja inmobiliaria implosionó y que las normas contables [FAS-157] exigían que se valoraran dichos instrumentos a precios de mercado.

El lío era tan tremendo que todos los bancos desconfiaban de hacer negocios con otros bancos porque no sabían si esas otras entidades estaban quebradas o no. Un día un banco era una entidad con beneficios y perfectamente solvente y al día siguiente descubrían que tenían cadáveres en el armario y que su propia entidad no valía ni un dólar.

Todo aquel proceso fue una enorme sorpresa negativa que el mercado fue descubriendo poco a poco, hasta que finalmente llegó la gran sorpresa de que Lehman Brothers no sería rescatado.

Todo aquella crisis financiera se definió por la opacidad de lo que tenían los bancos en sus balances y la gigantesca sorpresa que supusieron las pérdidas irrecuperables de esos derivados sobre titulaciones hipotecarias que ni los propios dirigentes de los bancos entendían.

Pero la crisis bancaria de 2023 es una crisis clásica de liquidez bancaria y es extremadamente transparente en cuanto a lo que tienen los bancos en sus balances.

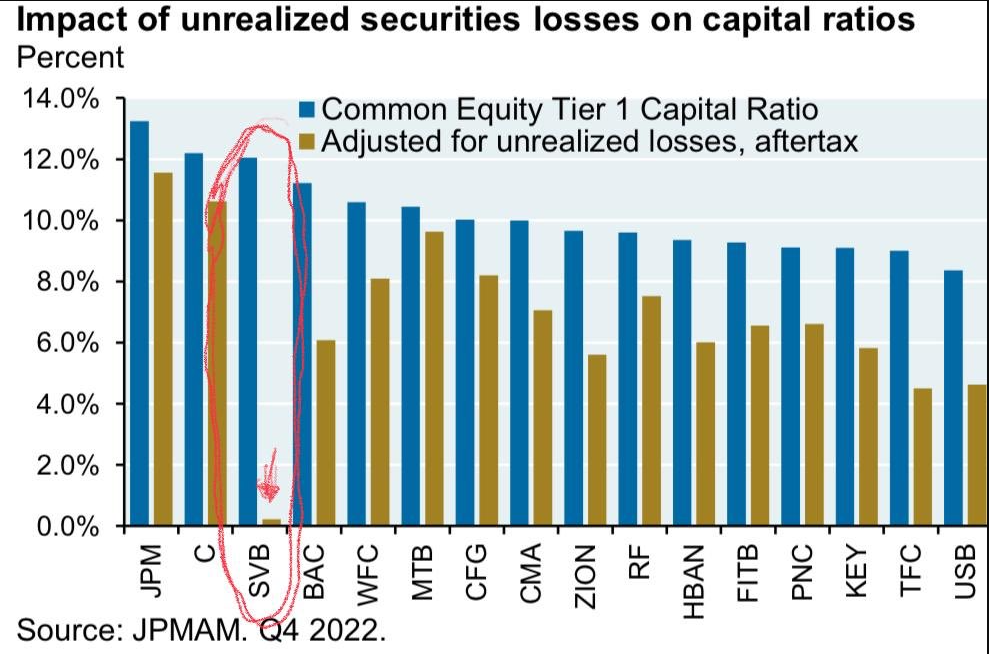

Por ejemplo, el Silicon Valley Bank que ha llenado los titulares estos días, sufrió pérdidas por la mala gestión del riesgo de tipos de interés teniendo en su balance bonos del Tesoro de los EE.UU.

Primero, aunque todos los bancos han sufrido pérdidas en los bonos soberanos que mantienen en sus balances, el caso de SVB ha sido extremo porque no tenían ningún tipo de cobertura sobre esos bonos.

Y ese caso extremo de mala gestión del riesgo de tipo de interés no es algo generalizado entre los bancos de aquel país, como podemos ver en el siguiente gráfico.

Y, segundo y no menos importante, hay que tener en cuenta que un bono del Tesoro de los EE.UU. se considera uno de los activos más seguros del mundo, tanto que, cuando hay una crisis en los mercados, éstos se lanzan a comprar dichos bonos.

Y un bono soberano no se parece en nada a un derivado sobre titulizaciones hipotecarias.

Hay que recordar que en un bono soberano de EE.UU, si se mantiene a vencimiento, se recupera todo su capital. Así que el problema de SVB y otros bancos regionales estadounidenses, no es un problema de que lo que tienen en sus balances sea una ruina irrecuperable, sino que tienen que esperar al vencimiento para no perder su inversión.

La mala noticia es que si por lo que sea los depositantes de esos bancos sacan todo su dinero a la vez porque dichos depositantes pierden la confianza (y ya sabemos que el miedo es libre), entonces el banco se puede quedar sin liquidez y tiene que cerrar sus operaciones. No money, no honey.

La buena noticia es que los bancos centrales modernos se crearon precisamente para estas situaciones, para aportar liquidez cuando se produjera un pánico bancario. Por ejemplo, la Reserva Federal se creó en 1913 tras el pánico bancario de 1907.

Esto significa que su principal función es proveer liquidez al sistema bancario en momentos de crisis o situaciones de estrés financiero, con el fin de prevenir el colapso del sistema y garantizar la estabilidad financiera.

Y eso es justo lo que ha ocurrido. El Silicon Valley Bank junto con otros bancos regionales han entrado en problemas de liquidez y durante el fin de semana los reguladores estadounidense han puesto soluciones para aportar toda la liquidez que hiciera falta y así cortocircuitar el desarrollo de una crisis de mayor calado.

Y lo mismo ha ocurrido en Europa. Credit Suisse es una entidad zombi que lleva declinando años. Sus problemas son más que de sobra conocidos y no son ninguna sorpresa para el mercado. Cualquiera que tenga negocios con CS ha tenido tiempo para cubrir sus riesgos. Esta noticia de hoy mismo se puede leer en la prensa española:

Ahora bien, a pesar de eso y como el miedo es libre y nunca se sabe hasta donde puede llegar, ayer mismo esta entidad tuvo que solicitar ayuda al banco central suizo y éste puso 50.000 millones de liquidez encima de la mesa. Primero porque Credit Suisse es una entidad demasiado grande para caer por su significancia sistémica y, segundo, porque precisamente los bancos centrales se crearon para estas situaciones.

Espero haber podido explicar las diferencias existentes entre el pánico de 2008 y el pánico de 2023. En este caso es un pánico mucho más manejable y no se puede esperar las mismas consecuencias que las vistas en 2008.

Ahora bien, todo esto que ocurre no pasa por casualidad. Es consecuencia de la retirada de liquidez por parte de la Reserva Federal y otros bancos centrales, así como de la radical subida de tipos que estos bancos centrales iniciaron el año pasado.

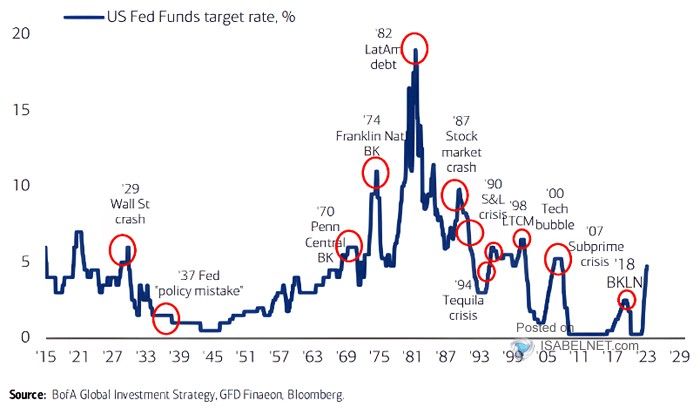

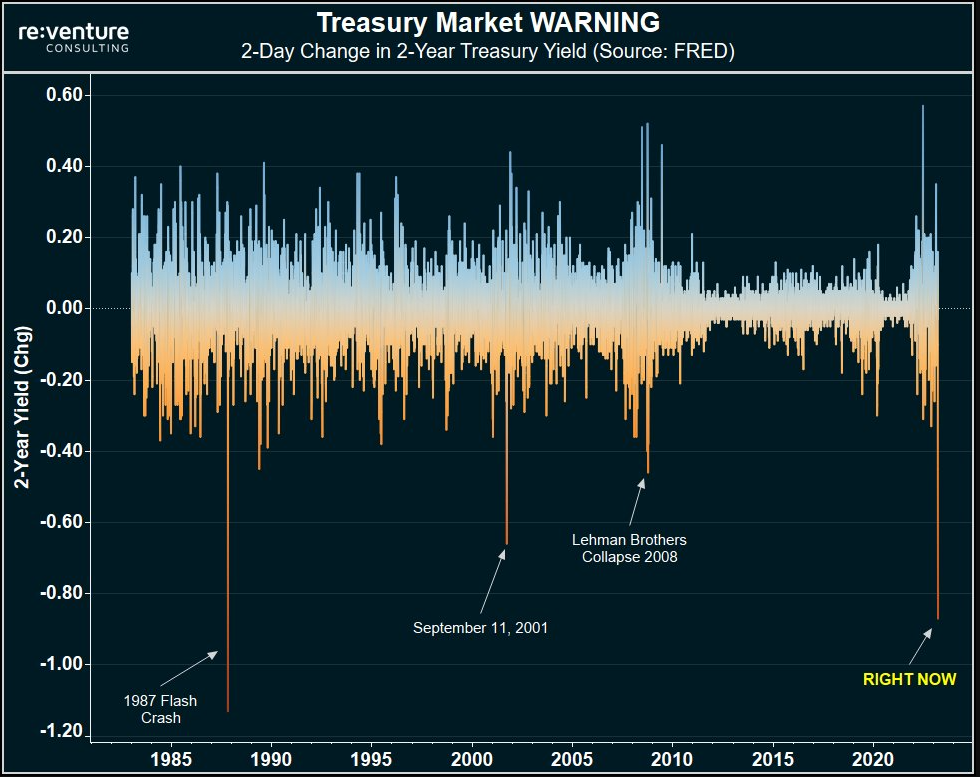

Típicamente cuando la Reserva Federal comienza a subir tipos de interés para frenar las presiones inflacionarias, nunca sabe de antemano hasta donde subirán esos tipos de interés, pero normalmente terminan cuando "se rompe algo". Es decir, cuando esa restricción de la liquidez afecta a una parte del mercado haciendo que alguna o algunas entidades financieras o similares entren en problemas. El siguiente gráfico vale más que mil palabras.

Así que en realidad esto es algo que ha sido buscado por la Reserva Federal y se sabía que podía pasar. No es que buscara en concreto que el Silicon Valley Bank y otras entidades desaparecieran, sino que buscaba que las condiciones financieras fueran lo suficientemente restrictivas para desanimar los "animal spirits", hasta el punto de que el temor esté más presente que el sentimiento de avaricia. Que la cautela domine en el mercado sobre los ánimos de ganar.

Y lo ha conseguido. Y como el mercado es bastante eficiente la mayor parte del tiempo -que no siempre- enseguida los tipos de interés a todos los plazos han declinado con fuerza, porque el mercado ha entendido que se ha roto algo, que la inflación va a declinar y que, por tanto, la FED y otros bancos centrales dejarán de subir tipos de interés en fechas próximas.

El mercado sabe que cuando hay un pánico bancario, las empresas y los hogares aplazan decisiones de inversión y compra importantes y que eso hace declinar la demanda y, por extensión, los tipos de interés pueden ser más bajos.

Es por eso que la caída de tipos de interés ha sido una de las más intensas de las últimas décadas, a la par que durante el crash de 1987, el 11 de septiembre de 2001 o la caída de Lehman Brothers en 2008.

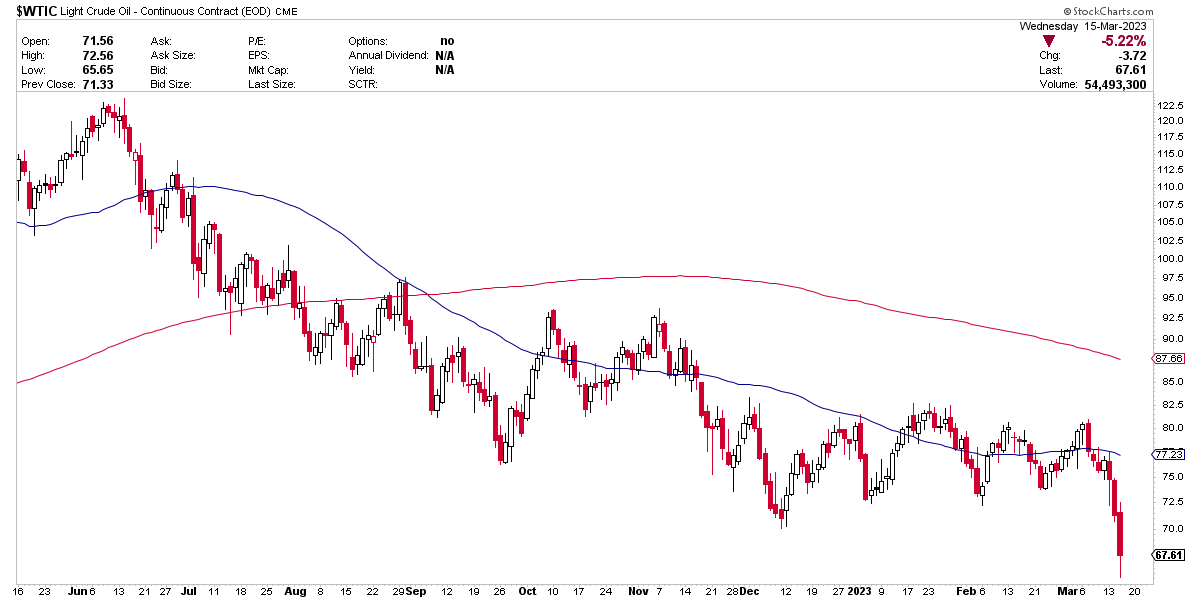

Y es por esta estimación de que la demanda va a declinar tras el pánico de estos bancos -y los que puedan llegar-, que el petróleo también ha declinado con fuerza en los últimos días.

Pero, de nuevo, es justo lo que se buscaba, hacer que la demanda se moderara para que la inflación se retrotraiga. Y, también como consecuencia de todo lo ocurrido, las probabilidades de recesión han aumentado.

Ahora bien, todo lo anterior son explicaciones, necesarias pero explicaciones, de lo ocurrido, no estimaciones de lo que creo que pasará en el futuro.

A día de hoy mi opinión sigue siendo la misma que durante los últimos meses. No solo es probable que estemos en un mercado alcista, sino que el que se produzca una recesión leve (no grave), es un evento muy alcista para el mercado de acciones porque el mercado ya descontó una leve recesión con sus caídas de 2022.

Además, muchas veces -que no siempre- el clímax de pánicos financieros se materializan cerca del final o suelo de importantes mercados bajistas (ver siguiente gráfico). ¿La crisis de deuda latinoamericana en 1982? Cerca de suelo de mercado. ¿La crisis del crash de 1987? Lo mejor fue comprar tras el crash. ¿La crisis de los "saving and loans" de Estados Unidos que se produjo entre 1986 y 1995? El mercado subió como la espuma entre esas fechas. ¿La crisis del hedge fund Long Term Capital Management en 1998? Lo mejor hubiera sido comprar en ese momento. ¿La desaceleración y guera comercial sinoamericana? Otra oportunidad alcista de varios trimestres de duración.

Lo que quiero decir con esto, es que no hay que dejarse llevar por los titulares, porque las crisis financieras, cuando ya se han producido, se dan cerca de importantes oportunidades de mercado. No siempre, pero sí muchas veces.

Y dado que ya era alcista por la situación macro -inflación descendiendo- y por factores técnicos, lo ocurrido estos días no cambia mi visión alcista. Al menos de momento.