"Si lo que dicen los libros fuera todo lo que hace falta para ser un gran inversor, entonces todos los bibliotecarios serían ricos - Warren Buffett

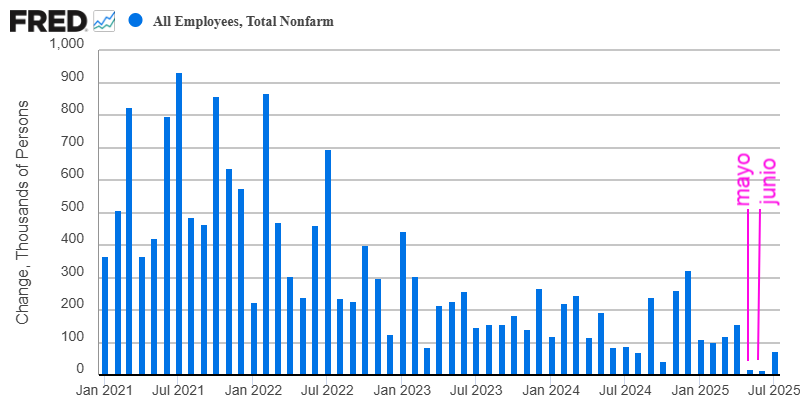

El pasado viernes 1 de agosto el mercado tuvo un mal día con un retroceso del -1,60% en el índice S&P 500, la mayor caída en casi dos meses y medio, tras el anuncio de que la economía estadounidense había creado apenas 73.000 empleos en el mes de julio, por debajo de los 104.000 esperados por la media de los economistas.

Y, aún más importante, tras la noticia de que el dato de empleo de junio había sido revisado a la baja hasta unos muy escasos 14.000 nuevos puestos creados en el mes, cuando previamente, en la primera estimación, se había publicado que el mes de junio había sido un mes sólido donde se habrían creado 147.000 empleos. ¡Una enorme diferencia a la baja y a un pelo de pasar al lado oscuro de la destrucción de empleo!

Esta fuerte sorpresa entre la estimación inicial y la segunda revisión y que la creación de empleo se haya acercado peligrosamente a terreno negativo, es lo que asustó al mercado y lo que ha hecho que muchos se pregunten si, finalmente, la economía estadounidense no está entrando en un proceso contractivo de la economía, lo que provocaría un mercado bajista en la bolsa y otros mercados cíclicos.

El dato oficial de empleo (nonfarm payroll) del pasado mes de junio (14.000 según su última revisión y siguiendo a otro dato débil de empleo en mayo donde sólo se crearon 19.000 puestos de trabajo), ha sido el peor dato de empleo en casi 5 años, lo que ha hecho que muchos estén preocupados por la salud del ciclo económico en EE.UU.

Como siempre explico, se puede resumir que el mercado laboral es en la práctica el ciclo económico de un país, más que otras medidas más abstractas como el producto interior bruto u otras métricas macroeconómicas similares, ya que uno o dos trimestres negativos de PIB no son un problema social per se, mientras el que se pierda empleo afecta de forma muy directa a los hogares y, no menos importante, porque la pérdida de empleo provoca una reacción en cadena institucional y casi automática con fuertes implicaciones fiscales (habitualmente más gasto), monetarias (habitualmente recortes de tipos) y empresariales (habitualmente despidos y ausencia de beneficios), algo que hace mover con fuerza los mercados durante meses, trimestres y, a veces, años.

Dicho de otra manera. Un mal dato del PIB o incluso dos o tres (sic), no necesariamente mueven los mercados en un determinado año. Pero malos datos de empleo sostenidos en el tiempo, al menos durante unos meses, son el tipo de datos macroeconómicos que cambian las tendencias primarias del mercado, creando nuevos y, a veces, profundos mercados bajistas. Y viceversa, también nuevos mercados alcistas.

Ahora bien, como ocurre con todo, las cosas necesitan interpretación y contexto para intentar darles la valoración correcta, si no, como diría Buffett, los bibliotecarios serían los tipos más ricos del mundo, ya que sólo tendrían que leer acríticamente sobre el pasado para saber cómo se desenvolverá el futuro.

Mercado laboral: clave pero no un indicador líder o adelantado

Por ejemplo, si bien el mercado laboral "es" el ciclo económico-bursátil por las repercusiones y tendencias que genera en los distintos mercados financieros,también es cierto que el mercado laboral no es un indicador líder o adelantado, sino coincidente del ciclo. Y si hace unos meses ocurrió algo que generó una gran incertidumbre económica, el efecto de esa incertidumbre se notaría, no al instante sino un tiempo después.

Es decir, lo que estoy señalando es que hay altas probabilidades de que la debilidad observada en el mercado laboral durante los meses de abril, mayo y junio, no sean por noticias aún de actualidad y que estarían yendo a peor, sino que probablemente fueron el efecto del impacto que creó el anuncio de aranceles globales por parte del presidente Trump el pasado 2 de abril, algo que se habría dejado sentir en el mercado laboral, sobre todo, durante la primavera.

Y, sobre esto, el problema es que la misma administración Trump, tal y como expliqué aquí en su día a lo largo de varios análisis, tuvo que dar un giro de 180 grados en sus planes, al no sólo no haber conseguido presionar a la FED para que recortara los tipos de interés oficiales creando un "growth scare" (susto de crecimiento), sino también al darse cuenta de que el mercado de bonos había comenzado a cotizar la probabilidad de una gran crisis económico-financiera si seguían por el errático camino anunciado el 2 de abril.

Así, las circunstancias a 7 de agosto de 2025 son tan diferentes a las de abril o mayo, que los negativos datos de empleo, los cuales no son un indicador líder sino coincidentes o ligeramente retrasados con respecto al ciclo económico-bursátil, hay que tomarlos con mucha precaución, ya que muy posiblemente estaríamos mirando por el retrovisor en vez de por la ventana delantera.

En abril y mayo la economía estaba bajo fuertes presiones a causa de la agrevisa política comercial de Trump, pero desde que Trump y Bessent entendieron que estaban en un callejón sin salida, su actitud ha cambiado radicalmente. Donde antes hablaban de reducir gasto, ahora ya no es una prioridad, sino que la prioridad es crecer aunque sea con un déficit elevado.

Donde antes los aranceles eran inamovibles, ahora todo el mundo sabe que son negociables y que a una prórroga probablemente le seguirá otra prórroga. Todo con el objetivo de no hacer descarrilar la locomotora económica mundial. De ahí que la bolsa haya pasado de estar cotizando la potencial entrada en una recesión económica a principios de abril, a que ahora cotice en nuevos máximos históricos descontando un escenario de continuado crecimiento económico.

Porque, como bien sabemos, el comportamiento general del mercado no es precisamente un infalible oráculo de Delfos, pero a falta de una información mejor, lo que sí sabemos es que la bolsa sí es un indicador económico adelantado (sic) y que es mucho mejor en sus previsiones que cualquier gurú económico.

Así, dadas las circunstancias, tenemos un indicador coincidente hablando de potenciales problemas (el mercado de empleo) y otro indicador adelantado hablando de que esos problemas han quedado atrás. ¿A quién creer?

Triangulando que es gerundio

Los datos de empleo "son" el ciclo económico-bursátil pero son coincidentes y/o ligeramente retrasados para los inversores. De hecho, el problema no ha sido el último dato conocido, donde se crearon unos aceptables 73.000 empleos en julio, sino las negativas revisiones de los meses de mayo y junio.

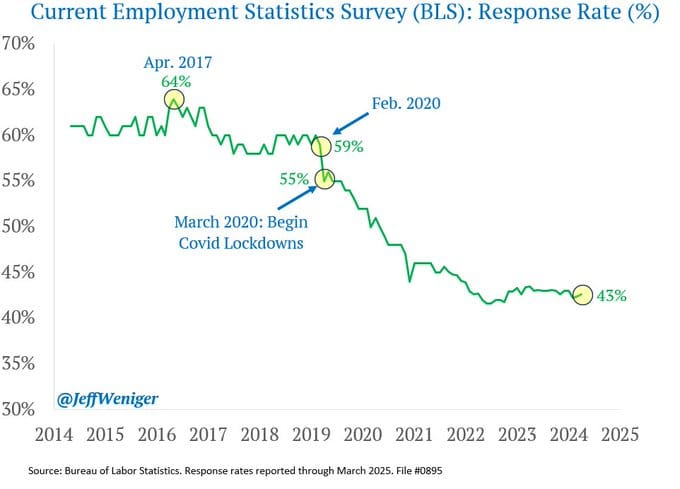

La primera pregunta es por qué se producen estas revisiones tan significativas en datos macroeconómicos. No hay una respuesta unívoca, pero todo se puede resumir en que gestionar datos estadísticos complejos casi en tiempo real no es sencillo. O, alternativamente, que el método de cálculo es muy mejorable y que podría tener mejores medios económicos.

Tratar de decir un 1 de agosto lo que ha ocurrido en julio en un país de 340 millones de habitantes, requiere hacer varias estimaciones y ajustes estacionales que tiempo después tienden a corregirse en la medida que llegan más y mejores datos.

Tampoco ayuda con la precisión de los datos estadísticos que la calidad de la encuesta de los datos oficiales de empleo, se esté viendo comprometida con una caída de hasta un 50% en apenas 5 años en el ratio de respuestas recibidas para poder elaborar sus cálculos.

Desde la pandemia, el departamento de estadísticas laborales, ha visto una importante caída en el ratio de respuestas recibidas.

Sea como fuere, lo cierto es que este tipo de complicaciones siempre han existido y los analistas macro nunca nos hemos fijado en una única métrica para tratar de entender lo que está ocurriendo en un momento dado.

Por ello, y ciñéndonos al mercado laboral, lo habitual es observar diferentes estadística para que, con la suma de ellas, logremos llegar a algún tipo de conclusión más o menos fiable. Es decir, triangulamos datos para ver si unos son consistentes con los otros.

Así, un dato que es seguido por el mercado, especialmente en momentos de duda sobre el ciclo, es el de la evolución del empleo en el sector privado elaborado y calculado por la entidad privada Automatic Data Processing (ADP). Por supuesto, no cabe esperar datos casi idénticos en un mismo mes entre lo que muestra el dato oficial de empleo en el sector privado según cálculos del Departamento de Trabajo y los datos también del sector privado calculados por ADP, pero sí cabe esperar tendencias similares, incluso a corto plazo.

Y comparando ambos datos vemos algo similar a la historia que nos muestra el dato oficial de empleo. Según ADP, que podemos observar en el siguiente gráfico, los meses de abril y mayo fueron regulares y junio fue incluso un mes de destrucción de empleo (-23.000), pero la destrucción de empleo no parece haberse sostenido en el tiempo e incluso en julio -último dato observado- se produjo un crecimiento de 104.000 puestos de trabajo. Una cifra nada desdeñable.

Creación / destrucción mensual de empleo en el sector privado de Estados Unidos según Automatic Data Processing.

Si fuera que tuviésemos los mismos datos oficiales de empleo que tenemos y a la vez los datos de ADP mostraran que julio también fue un desastre como lo fue junio, entonces habría muchas más razones para preocuparse. Pero no es el caso. Todo lo que sabemos a día de hoy es que en abril, mayo y junio la creación de empleo desaceleró con fuerza, pero que desde entonces parece haberse recuperado. Y eso es básicamente lo importante a día de hoy. No hay elementos suficiente para pensar en lo peor.

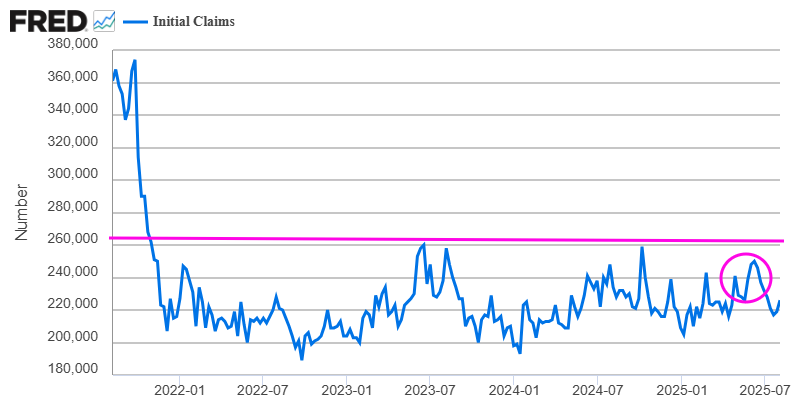

Por supuesto, si vamos a triangular, no lo haremos únicamente con un indicador, sino con otros más, a ser posible. Otro indicador que suelo comentar con frecuencia, es el de nuevas solicitudes de ayudas por desempleo en Estados Unidos, o "initial claims" tal y como se les conoce popularmente en inglés. Como he comentado durante los últimos meses, este indicador de alta frecuencia -se publicada cada jueves- por momentos llegó a repuntar algo en los meses de mayo y junio, para luego volver a moderarse más recientemente. Pero en ningún momento repuntó de forma sostenida al alza tal y como suele ocurrir al comienzo de las recesiones.

En el actual ciclo expansivo de la economía estadounidense, las nuevas solicitudes de ayudas por desempleo (initial claims) han fluctuado entre 190.000 y 260.000. Sólo una rotura al alza y de forma sostenida de dicho rango, confirmaría la idea de una recesión económica.

Esta es mi opinión, pero lo importante es lo que el mercado opina

Todo esto que he explicado son las consideraciones, matices e interpretaciones de cómo creo que es el estado de la situación macro actual, según mi entendimiento y experiencia.

No obstante, como decía Harry el Sucio (Clint Eastwood) en la película The Dead Pool, "las opiniones son como los culos, todo el mundo tiene uno" y mi opinión no tiene por qué ser mejor o más docta que la de nadie. Total ¿quién soy yo? Incluso aunque fuera el mejor analista del mundo, estaría errado el 35% del tiempo (los mercados son muy diferentes a construir puentes).

Es importante tener una idea de cómo funciona el ciclo económico-bursátil. Es importante entender los indicadores y lo que los mismos nos pueden ofrecer, así como sus límites interpretativos. Es importante entender qué suele hacer el mercado en cada una de las fases de dicho ciclo económico-bursátil. Y es importante tener opiniones de qué es lo más probable que va a ocurrir a continuación.

Pero lo más importante de todo es que comparemos nuestras opiniones con lo que el propio mercado está interpretando en cada momento. Primero porque los mercados, de forma agregada y si se los observa desde el ángulo adecuado, tienen mejor ojo analítico que el mejor de los gurús bursátiles y, segundo, porque es el mercado con su comportamiento el que premia aciertos y castiga errores.

Es por ello que yo tengo mis opiniones pero luego contrasto (i) la tendencia del mercado, (ii) el comportamiento general o amplitud del mercado más allá de lo que hacen los principales valores y (iii) el comportamiento interno o intersectorial del mercado para tratar de entender el trasfondo verdadero más allá de los titulares del momento.

Con todo ello:

a) Si mi opinión alcista coincide con una amplitud de mercado positiva y un comportamiento interno del mercado favorable, entonces estoy feliz siendo parte de la masa de inversores, los cuales están en lo correcto la mayor parte del tiempo (menos en los puntos de inflexión).

b) Si mi opinión alcista es distinta a lo que señala la amplitud y comportamiento intersectorial del mercado, entonces no necesariamente invalido de forma automática mi opinión, pero sin duda la resto valor a la misma y me muestro más cauto con mis propias opiniones.

c) Si mi opinión es, sin embargo, bajista sobre el mercado de acciones y la amplitud de mercado y comportamiento intersectorial son alcistas, igualmente le resto valor a mi propia opinión, como el punto "b".

d) Y, finalmente, si mi opinión es bajista sobre el mercado y además la amplitud de mercado y comportamiento interno son bajistas, entonces es cuando me vuelvo muy bajista sobre el mercado. Esto es algo que ocurre pocas veces. O en momentos muy selectos.

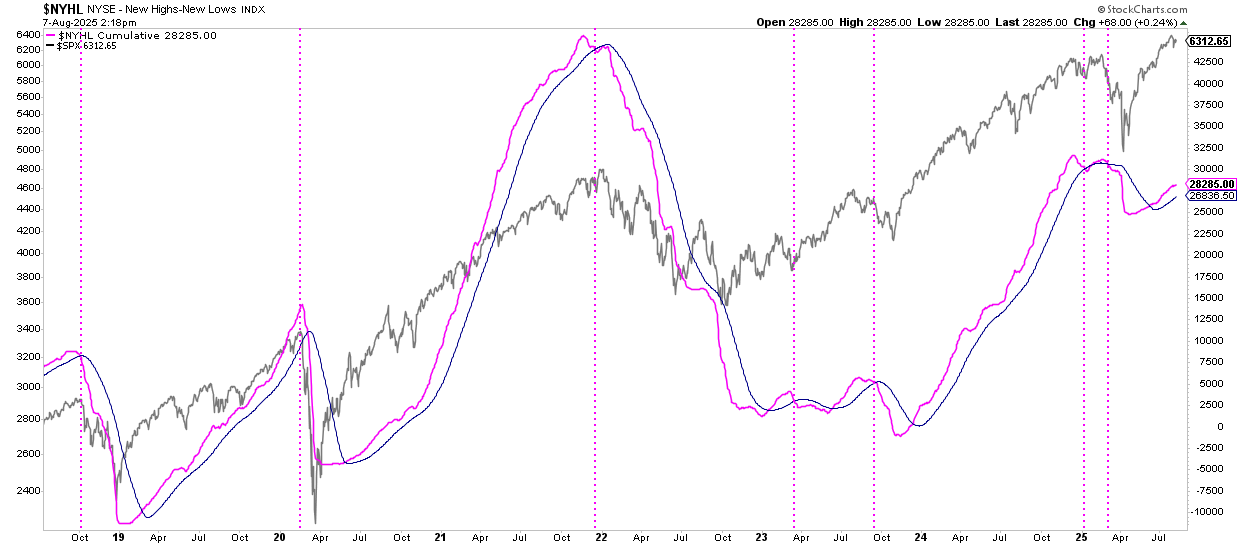

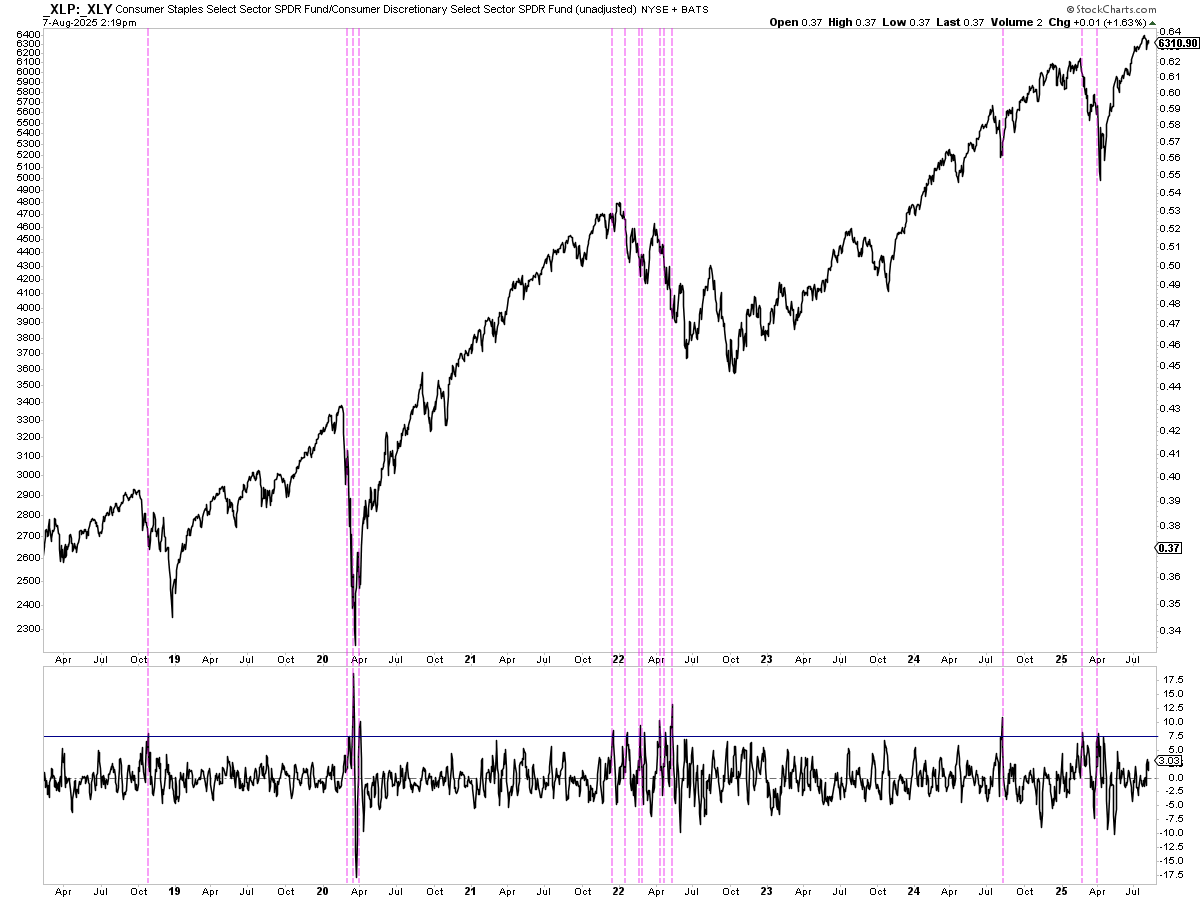

Cuando la amplitud de mercado declina, en este caso observada como el acumulado de nuevos máximos netos en la bolsa de Nueva York, con respecto a su propia media de 50 sesiones, o bien me vuelvo cauto si aún soy alcista o bien me vuelvo muy bajista si mi visión macro es pesimista. En el mismo sentido, para modular el valor que le concedo a mi propia opinión, observo el comportamiento intersectorial, por ejemplo entre los sectores defensivos y cíclicos. Si los sectores defensivos lo hacen mucho mejor que los cíclicos, es momento de ser cautelosos o, si ya era bajista en mi opinión macro, es momento de volverme bajista.

Cómo se puede entender con mis comentarios. Es tan importante tener un entendimiento y opinión de lo que está ocurriendo, como comprobar si tu propia opinión está siendo confirmada o negada por el mercado, el cuál suele saber más que nadie.

Compartir esta publicación

¡El enlace ha sido copiado!

Tu enlace ha caducado. Por favor, solicita uno nuevo.

Tu enlace ha caducado. Por favor, solicita uno nuevo.

Tu enlace ha caducado. Por favor, solicita uno nuevo.

¡Genial! Te has registrado con éxito.

¡Genial! Te has registrado con éxito.

¡Bienvenido de nuevo! Has iniciado sesión con éxito.

¡Éxito! Ahora tienes acceso a contenido adicional.