Este es el mejor indicador adelantado para seguir el ciclo económico-bursátil

Un indicador útil tanto para detectar los ciclos bursátiles al alza como a la baja

Un indicador útil tanto para detectar los ciclos bursátiles al alza como a la baja

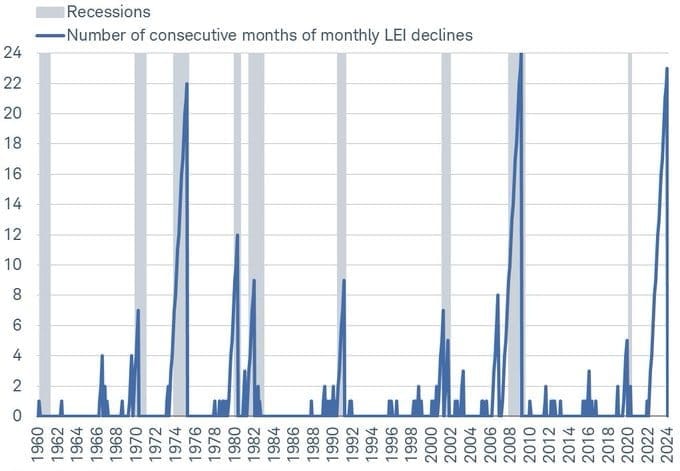

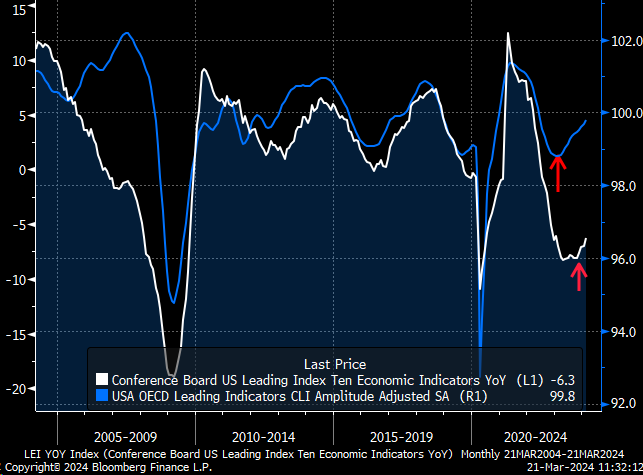

Me surge esta reflexión en estos momentos porque el muy popular y seguido indicador líder -o adelantado- de la Conference Board sobre la economía de Estados Unidos, consiguió mostrar su primer mes de avance tras haberse contraído nada menos que durante 23 meses seguidos, casi 2 años.

De hecho, con esta lectura intermensual positiva se termina la segunda mayor racha de meses consecutivos de lecturas negativas desde la creación del indicador líder allá por 1960, sólo superada por la larga racha de caídas durante la Gran Recesión de 2008.

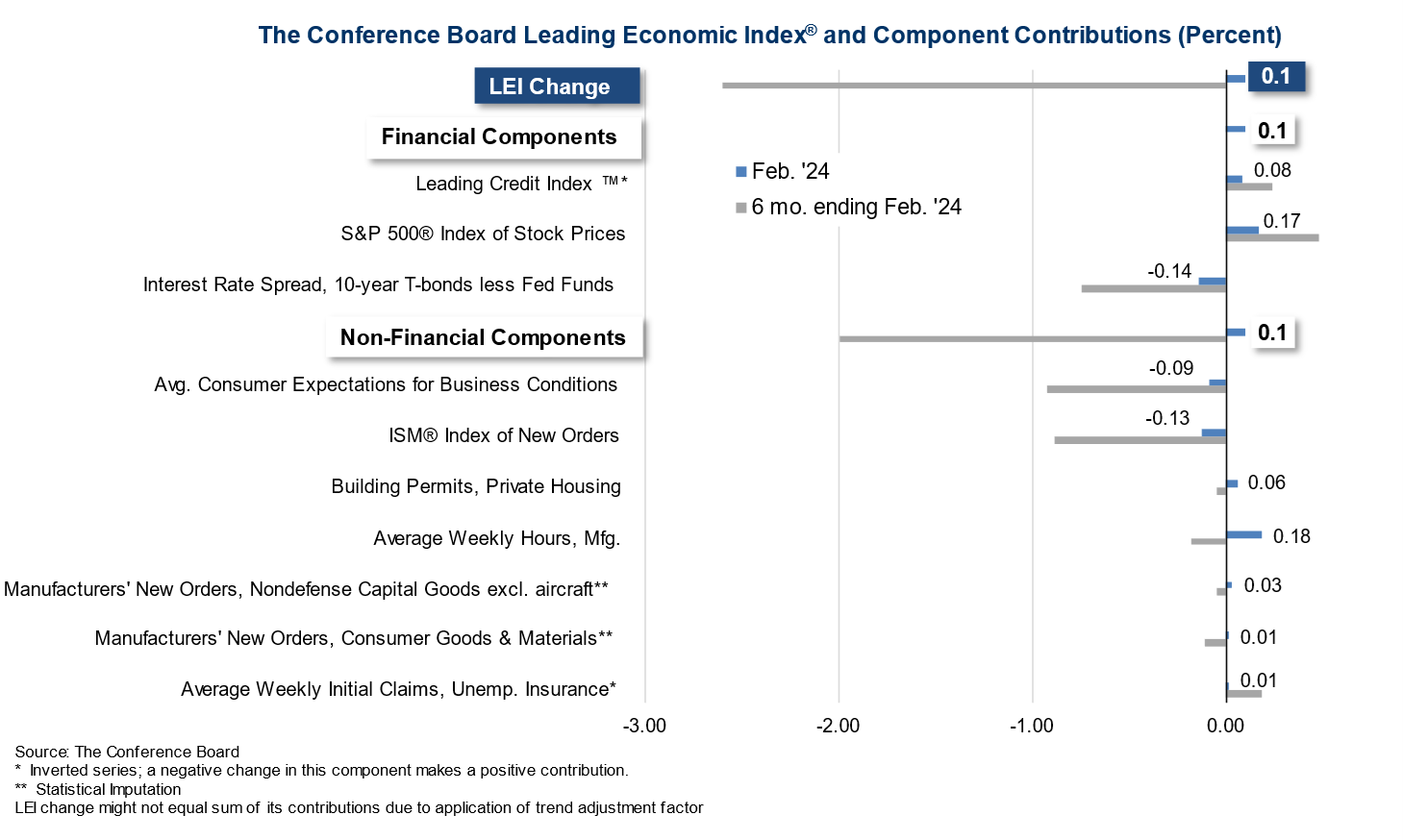

Y así, entre las lecturas negativas que no iban a más y la nueva lectura positiva del mes de febrero de este indicador adelantado, la observación interanual del mismo ya muestra una pendiente positiva, algo que, históricamente y como podemos ver en el siguiente gráfico, ha significado el fin de las recesiones y la confirmación de los nuevos mercados alcistas en bolsa.

Lo llamativo y la razón por la que estoy hablando hoy de este indicador, es que éste fue uno de los principales argumentos que a lo largo de 2022 y 2023 hizo pensar a mucha gente, yo incluido, que venía una recesión en los Estados Unidos, algo que no terminó de ocurrir y que no llevó los índices bursátiles a un profundo mercado bajista como muchos esperaban (el mercado bajista de 2022 fue breve y no muy profundo).

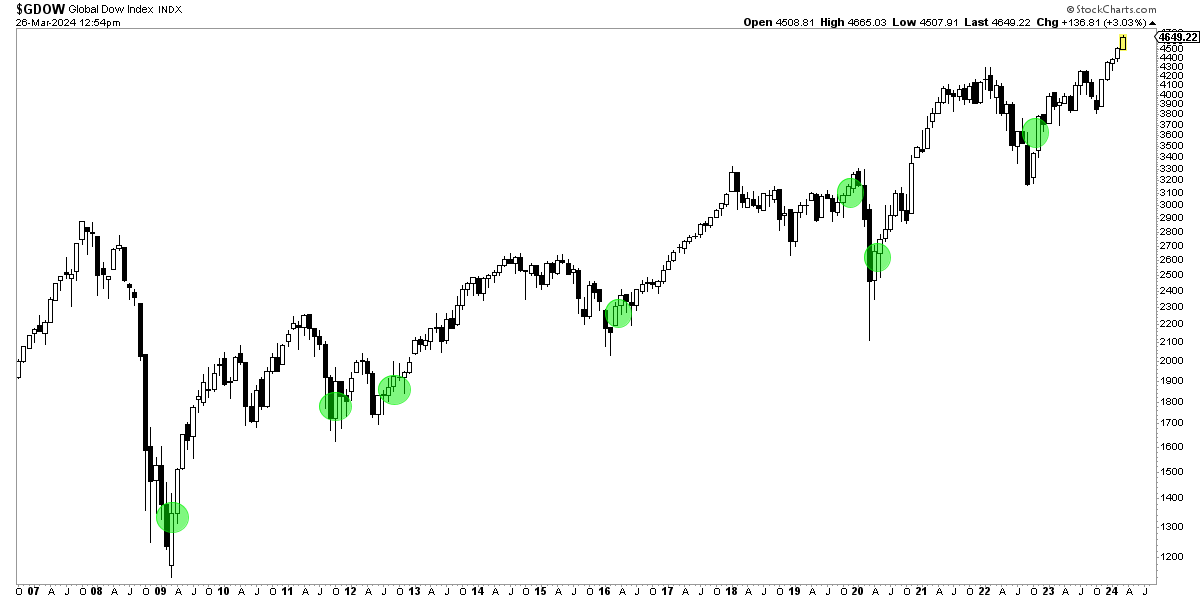

De hecho, hoy las bolsas cotizan en nuevos máximos históricos, significando que aquellos que pensaron que un análisis macro era sólo seguir este tipo de indicadores y ponerse bajista, fallaron a lo grande. Afortunadamente para el análisis que hacemos aquí en el Club Bursátil, utilizamos múltiples herramientas que nos permitieron detectar, en tiempo y forma, el nuevo mercado alcista nacido en octubre de 2022.

El error de muchos de seguir bajistas durante demasiado tiempo (incluso hoy en día siguen existiendo demasiados bajistas), se debió a que esos muchos siguieron a rajatabla cosas como este indicador líder de la Conference Board sobre la economía estadounidense, o la curva de tipos entre los bonos de corto y largo plazo, u otros muchos indicadores y modelos estáticos, sin pensar que no siempre está garantizado que las "reglas del juego" sigan siendo las mismas. Y cuando las reglas del juego, es decir, cuando el tipo de ciclo económico cambió, ¡zas! muchos quedaron atrapados a contracorriente en sus análisis y posiciones.

Por eso siempre insisto, en que aún utilizando yo mismo muchas de esas herramientas que se mostraron erróneas, siempre se haga un análisis dinámico tratando de entender si hay circunstancias diferentes en el momento presente y, sobre todo, teniendo mucha humildad y escuchando de forma continua el dictamen del mercado, tal y como hicimos aquí en el Club en noviembre de 2022.

Este ciclo era diferente porque era un ciclo inflacionario a diferencia de los ciclos desinflacionarios que se habían visto durante los últimos 35 años, algo que rompió los esquemas de millones de inversores, de muchos modelos y de indicadores como este de la Conference Board.

De hecho, con indicadores líderes como este de la Conferece Board, no hay que pensar que el indicador ha sido calculado de la misma forma desde su creación en 1960, sino que en realidad es un indicador que ha ido cambiando su forma de cálculo a lo largo de las décadas, cambios que han ido tratando de capturar mejor que en un tiempo anterior el ciclo económico de los Estados Unidos.

El problema de esto es que no deja de ser una sobre optimización como cualquier otra y 35 años de ciclos económicos desinflacionarios habían hecho creer a la propia Conference Board que los ciclos eran de una manera y, cuando el ciclo cambió, le pilló con los pantalones bajados.

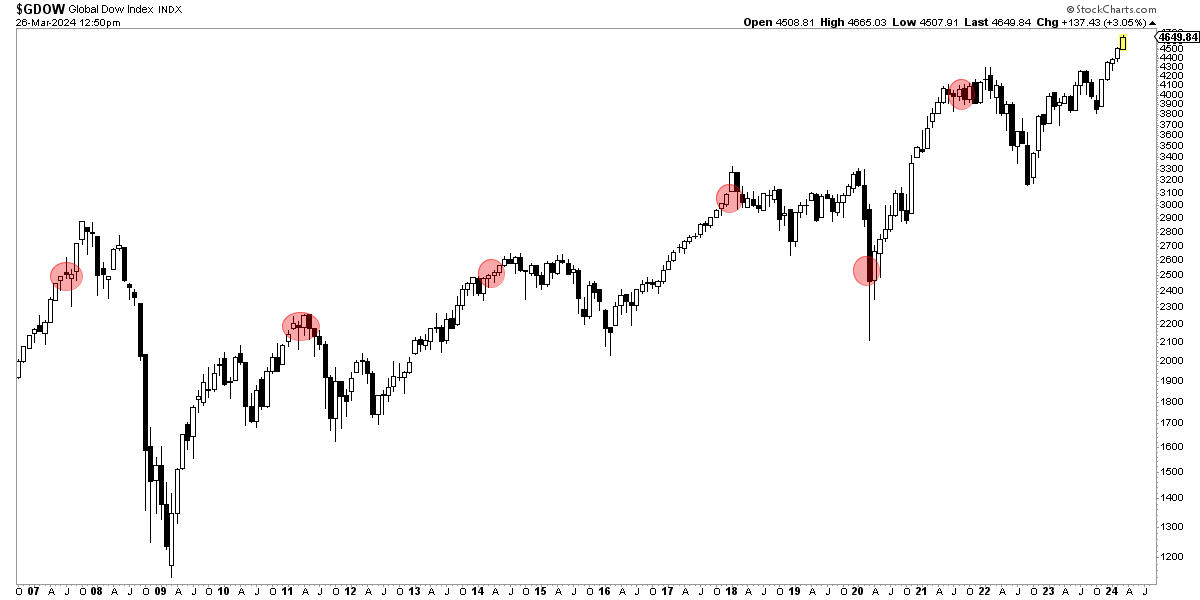

En resumen, al ver estos indicadores que aparentan mostrar un historial perfecto o casi perfecto en tiempo real para detectar recesiones -remito a la tercera imagen de este artículo- no hay que pensar que ha sido realmente así, sino más bien que a posteriori han hecho los suficientes cambios para que parezca que fue perfecto en tiempo real y, además, en todos los ciclos. De esta manera, estos indicadores son herramientas pero no pueden ser guías definitivas para llegar a una conclusión alcista o bajista sobre el mercado de acciones.

De hecho, mi predicción es que ahora que parece que este indicador ha fallado, la Conference Board hará nuevos cambios en el cálculo del mismo para que no refleje un error tan abultado como el que ha cosechado en este ciclo.

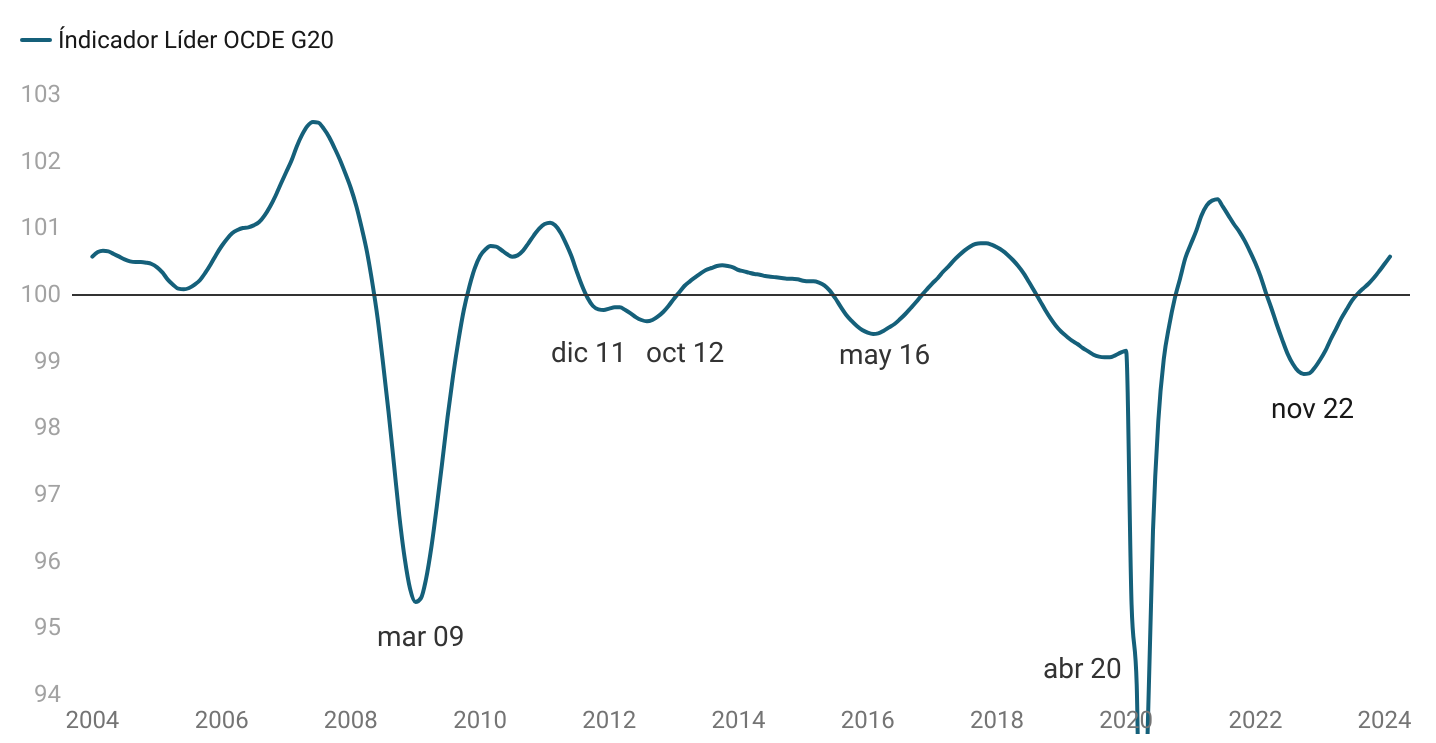

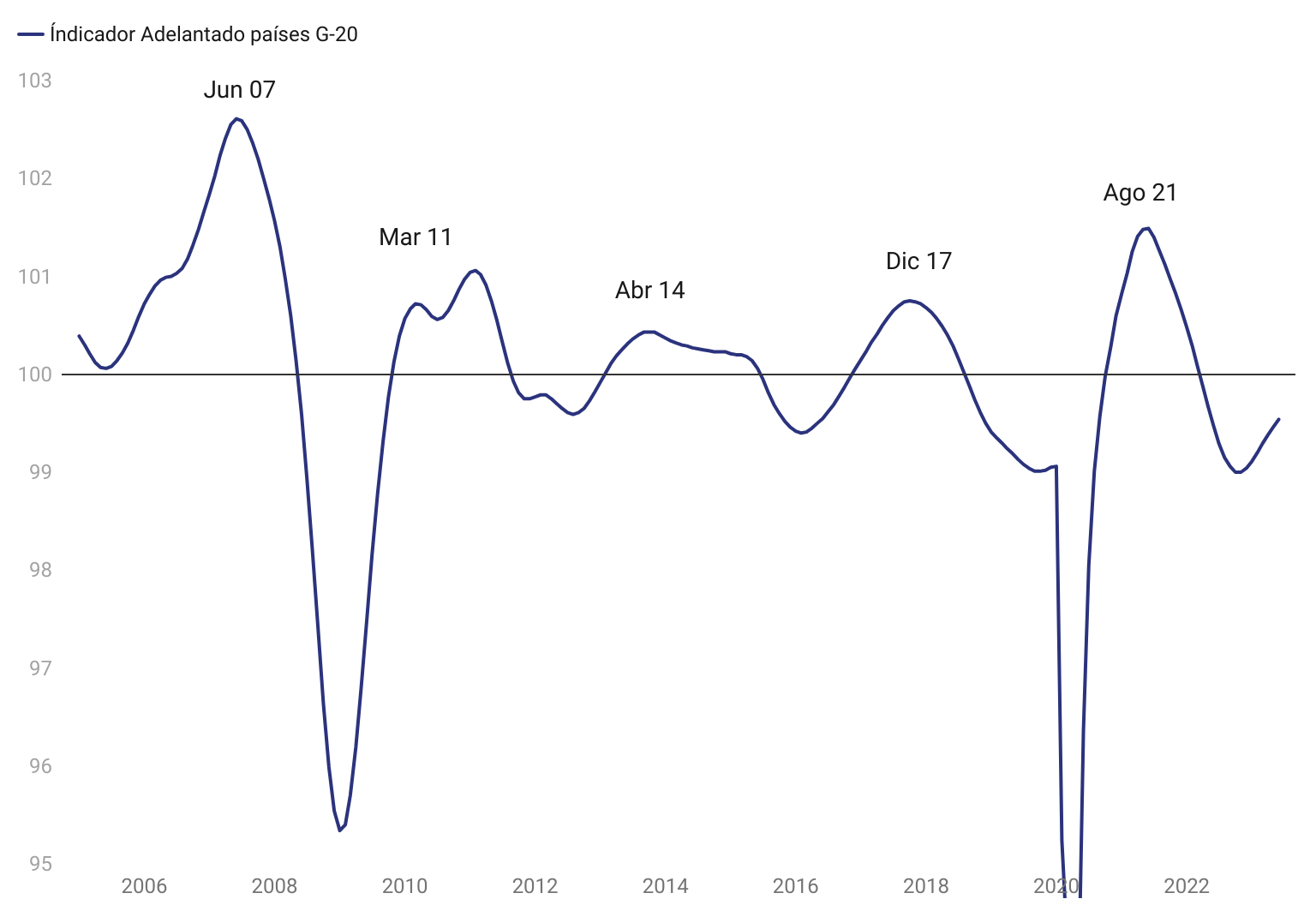

Ahora bien, no he creado este artículo sólo para hablar de qué salió mal en este popular indicador líder y extraer algunas reflexiones útiles para los inversores, sino también para hablar de lo que sí funcionó y del que es mi indicador adelantado favorito del ciclo global: el de la OCDE u Organización para la Cooperación y el Desarrollo Económicos, un indicador que también está al alcance de cualquiera porque su publicación es en abierto (pincha aquí para la fuente).

La realidad es que, como podemos ver en el siguiente gráfico, el indicador adelantado de la OCDE no es muy diferente al de la Conference Board, incluso utilizan algunos subindicadores que son los mismo o muy similares.

La gran diferencia entre ambos es el objetivo que persiguen y, por tanto, en las diferencias de diseño que tienen para alcanzar dichos objetivos.

Mientras el indicador de la Conference Board busca a toda costa tratar de decir en tiempo real si se está entrando en recesión o no, el de la OCDE tiene un objetivo más humilde, como ellos mismos señalan "diseñado para dar señales tempranas de los puntos de giro del ciclo económico, mostrando las fluctuaciones de la actividad económica con respecto a su potencial de largo plazo, siendo las fluctuaciones de corto plazo de naturaleza más cualitativa que cuantitativa".

O, dicho de otra manera, el indicador de la OCDE señala cuál es la tendencia económica del momento, sin entrar en si es una tendencia económica más vigorosa o no y, sobre todo, sin entrar en si se está en recesión o no. Y al tener objetivos más humildes, resulta que señala mejor los puntos de giro de la economía, algo que como inversores macro es todo lo que necesitamos saber, porque los mercados no suben o bajan por absolutos sino por las mejoras marginales (si se está mejor o peor que en un momento inmediatamente anterior).

Ahora viene lo mejor. En el ejemplo que he mostrado hasta ahora del indicador líder del G20 (uso el agregado de 20 países en vez de un país en particular porque el ciclo es cada vez más global y además así se evita ruido estadístico), hemos visto los giros al alza de dicho indicador, pero resulta que también es un gran indicador para señalarnos cuando la economía ha empezado a enfriarse y, por tanto, es un excelente indicador que nos ayuda a volvernos precavidos antes de la mayoría de mercados bajistas y grandes correcciones en bolsa. Esto último tiene mucho valor porque realmente hay escasez de indicadores que nos ayuden a delimitar el ciclo "por la parte de arriba".

Y esta es la principal razón por la que es mi indicador adelantado favorito, sirve tanto para los ciclos al alza como a la baja, lo cual es una rareza. Pero también porque es más humilde en su diseño y, por ello, más útil para un inversor y analista macro. Además de que al calcularse de forma global (G20) evita los ruidos que pudiera introducir la lectura aislada de un país en concreto, que estuviera pasando por una circunstancia especial que no afecta a los demás países.

No obstante, a pesar de que es un excelente indicador que utilizo y recomiendo, no olvidemos lo dicho en la primera parte de este artículo: es una herramienta y ningún indicador puede utilizarse de forma aislada como la única verdad y no puede ser sustituto de un análisis más completo y dinámico que también tenga la humildad suficiente de escuchar lo que está haciendo el mercado de acciones, el cual en sí mismo es otro gran indicador adelantado.

Por lo demás, el indicador adelantado de la OCDE sigue al alza y es una de las razones por las que sigo alcista.