Este miércoles 12 de julio ha sido día de publicación del dato oficial de inflación en Estados Unidos, un dato que, como hemos tratado en múltiples ocasiones, es uno de los principales factores que mueven los mercados, para bien y para mal.

De hecho, desde hace un año cuando celebramos la Masterclass de julio de 2022, he estado utilizando el siguiente gráfico para explicar que en los ciclos inflacionarios, la inflación es el gran factor de esos ciclos económicos.

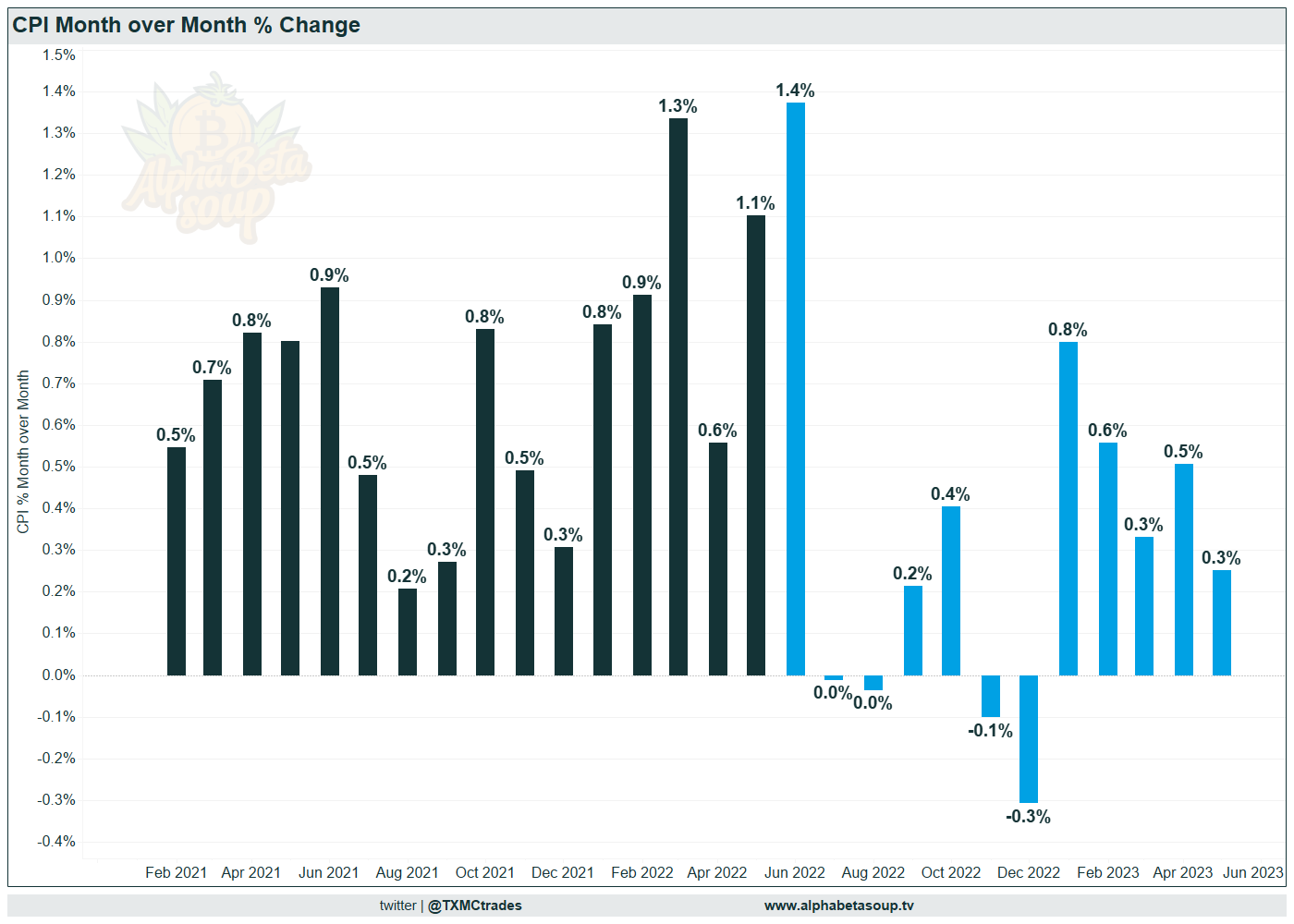

La sorpresa de hoy ha venido porque el consenso de los economistas esperaba un repunte mensual del 0,3%, tanto en la inflación general como en la subyacente, y, sin embargo, el resultado final ha sido de un repunte del 0,2% en ambas métricas, lo que ha alegrado a la generalidad de los mercados: acciones, bonos y oro.

La sorpresa ha sido muy positiva porque incluso ha afectado a la inflación subyacente, esa que excluye componentes volátiles y que supuestamente refleja mejor si hay o no inflación en la economía.

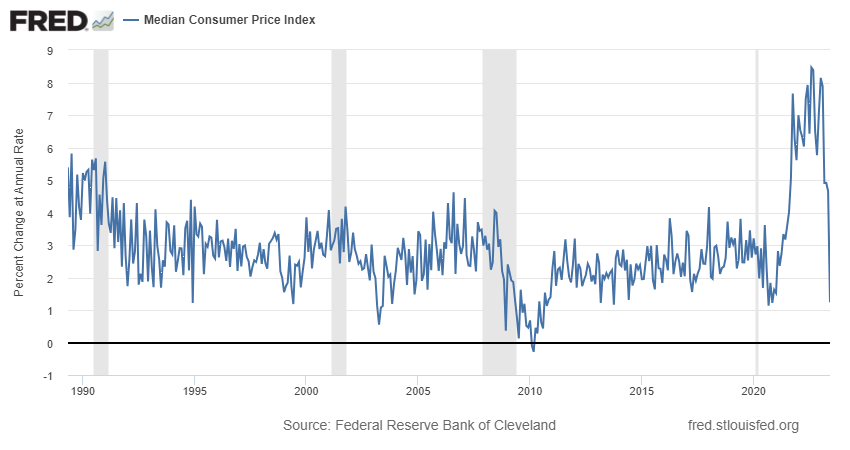

Un ejemplo de esto lo tenemos en la mediana de la inflación según el cálculo de la Reserva Federal de Cleveland. La mediana es interesante para entender la tendencia subyacente, ya que por definición excluye las lecturas elevadas y bajas de los diferentes componentes de la inflación y, simplemente se centra en las que están en la mitad. Lo llamativo de este dato es que la inflación mediana ha colapsado en junio hasta el 1,23% anualizado, cuando venía de un 4,65% anualizado en el mes anterior.

Este brusco cambio visto en el mes de junio, podría significar que la economía se está enfriando y que por tanto la inflación va a subir menos de lo esperado hace unos meses (digo subir menos de lo esperado porque la inflación, en general, siempre crece).

De todas maneras, como vengo explicando desde hace meses en el Club, se pueden construir tantas versiones de los datos de inflación, quitando o añadiendo subelementos, que al final es bastante fácil encontrar cualquier serie que justifique la posición de cualquier analista, tanto para decir que vamos hacia fuerte inflación de largo plazo, como lo contrario, deflación o caída real de los precios.

Por ello, desde hace tiempo siempre muestro las mismas series cuando hablamos de inflación, para tratar de mantener la coherencia y tratar de evitar, en la medida de los posible, los sesgos.

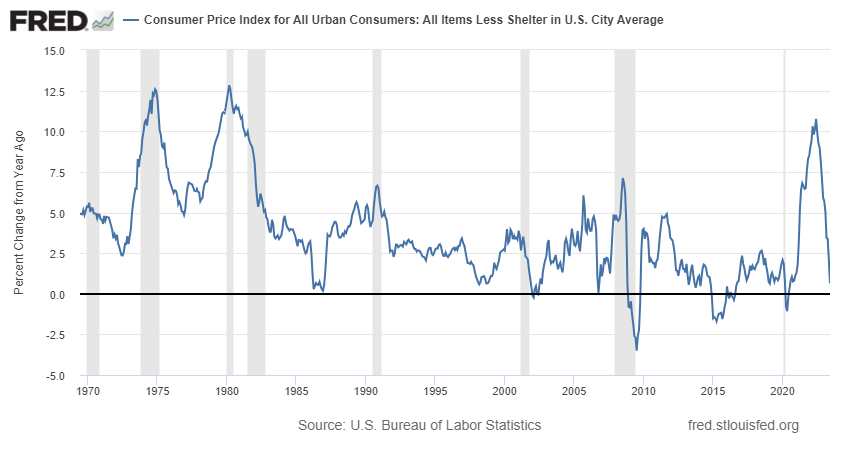

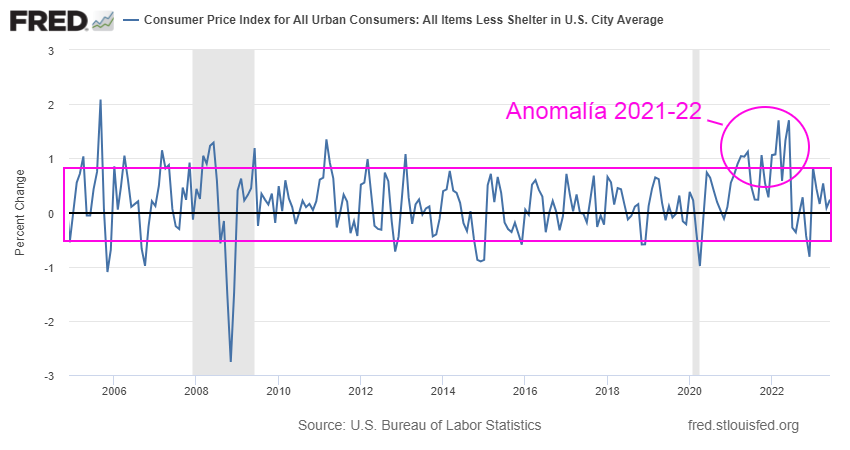

Por ejemplo, una de las series más relevantes que seguimos es la de la inflación excluyendo la inflación inmobiliaria, habida cuenta que es un hecho reconocido por todos que el segmento inmobiliario del cálculo de la inflación general, es tremendamente retrasado con respecto a la realidad.

Observadas las cosas de esta manera, excluyendo la inflación inmobiliaria, vemos que la inflación interanual se ha moderado fuertemente hasta el 0,7%, una lectura completamente dentro del rango normal de lo visto durante las últimas décadas.

También ha sido mi sugerencia el observar este dato según sus variaciones intermensuales, para tratar de entender si las lecturas que estamos observando están dentro del rango de lo normal con respecto a la historia reciente. Y con un repunte del 0,23% en junio con respecto a mayo de este año, efectivamente podemos hablar de que la inflación se está comportando dentro del rango histórico y, por tanto, estaría evolucionando sin una gran aceleración de los precios como pudimos ver durante la anomalía inflacionaria de 2021-22.

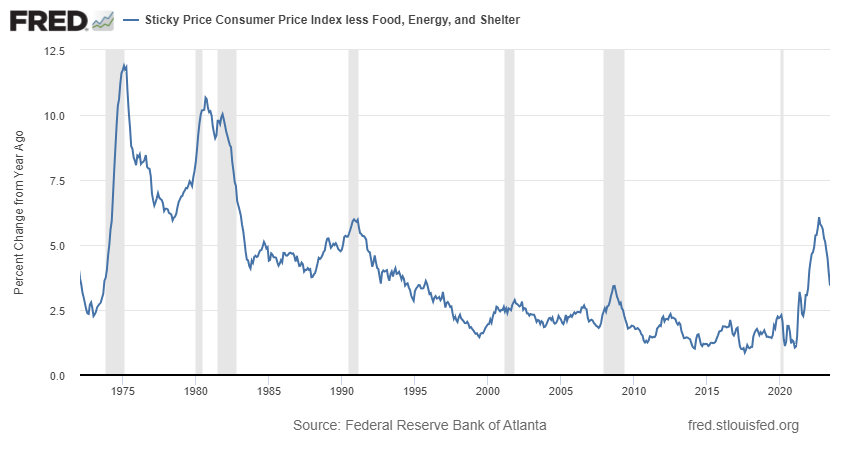

Otro dato que tratamos fue el de la inflación de los componentes menos volátiles (sticky inflation), que son aquellos precios que no son tan volátiles porque incorporan en mayor medida expectativas futuras sobre la inflación, es decir, que no están tan influenciados por los vaivenes del momento.

Esta inflación menos volátil ya está en el 3,43% interanual y se ve claramente que está en pleno descenso.

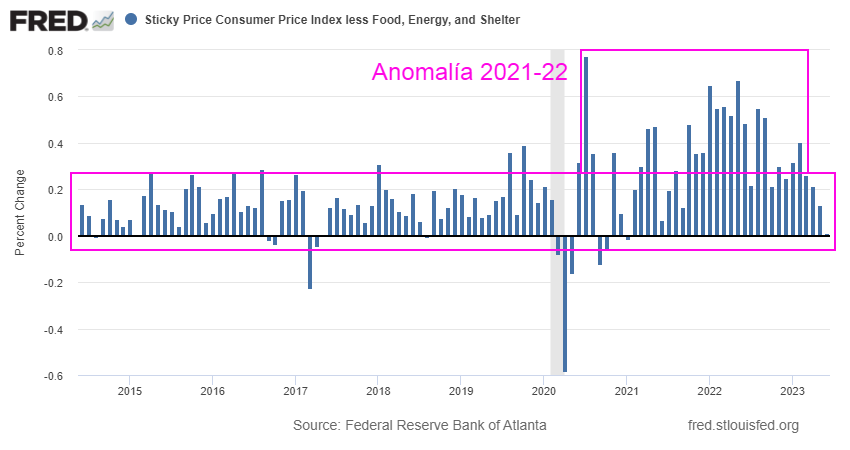

En términos intermensuales, la lectura de un crecimiento del 0,009% es la más baja desde enero de 2021, confirmando que no se están dando lecturas elevadas como las que se pudieron observar durante la anomalía inflacionaria de 2021-22.

Como se puede ver, la inflación ha ido mejorando y eso está siendo positivo para los mercados y en concreto para el mercado de acciones.

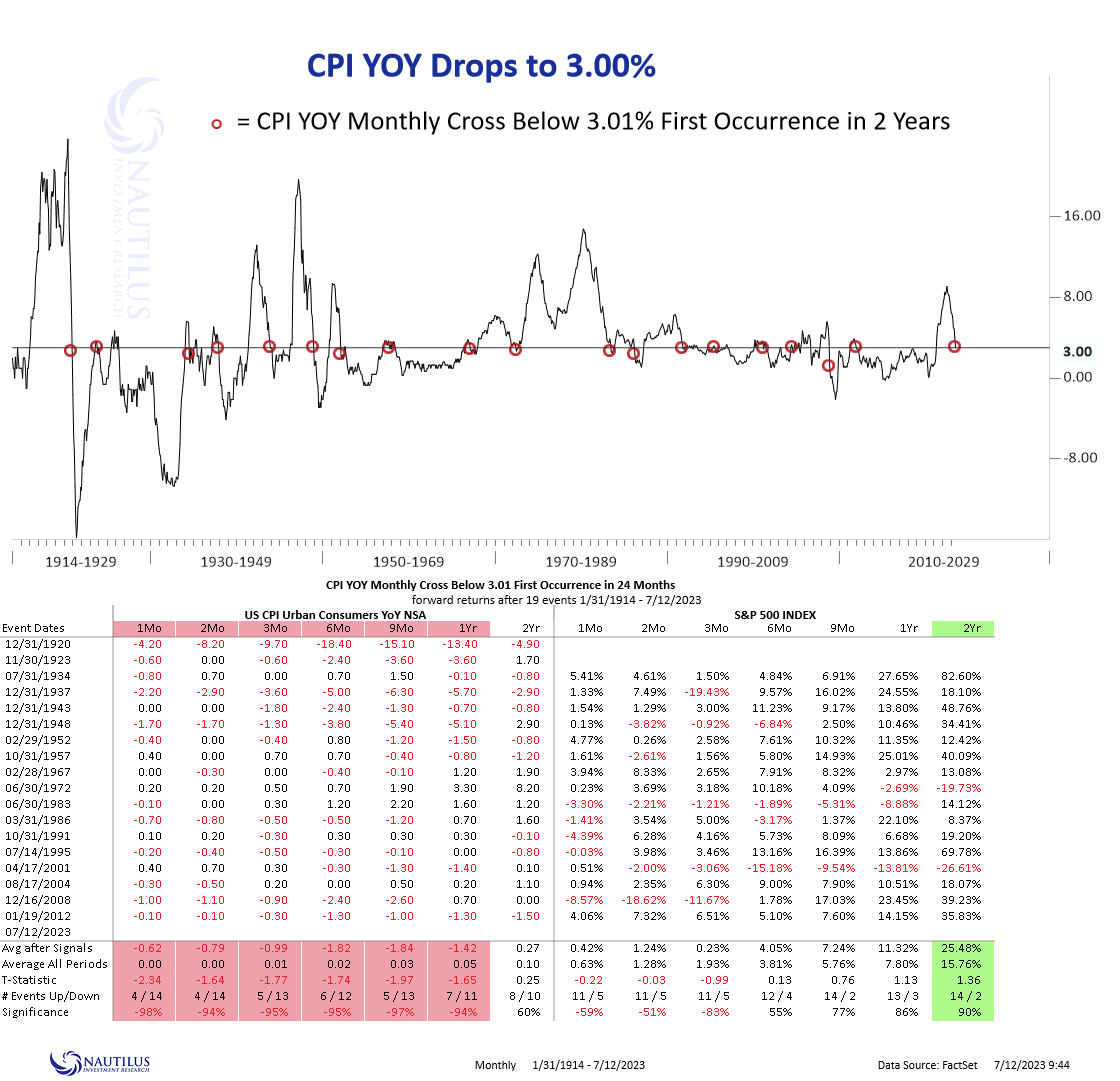

Históricamente, y hablamos de más de un siglo en Estados Unidos, cuando la inflación ha declinado por debajo del 3,1% por primera vez en el último año, eso ha sido un factor muy positivo para el mercado de acciones, habiéndose apreciado el S&P 500 un año después en el 90% de las ocasiones.

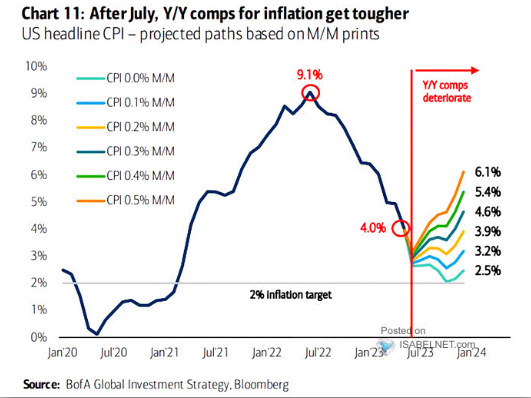

Es importante entender que a partir de este punto, el efecto base interanual empieza a ser menos favorecedor que en los últimos meses. Los datos de junio de 2023 se están comparando con momentos de fuertes repuntes de la inflación durante la primavera y verano de 2022, hace un año. Y a partir del próximo mes, los datos interanuales se compararán con una inflación que se empezó a moderar a partir de julio de 2022.

Entendido que el efecto base interanual no acompaña desde aquí, lo más importante siempre son las lecturas de cada mes, tal y como hemos venido haciendo en el Club desde hace meses o en este mismo artículo.

De hecho, el mercado sabe perfectamente sobre este efecto base y el problema no es que la inflación interanual repunte un poco desde aquí, sino que los datos vayan saliendo peor de lo esperado (más inflación de la esperada).

Así, si la inflación crece mes a mes al 0,3% hasta final de año, eso hará que la inflación interanual crezca. Pero lo que moverá los mercados es si la inflación sorprende a la baja o al alza. Este mes ha sido a la baja y los mercados lo han celebrado. Veremos el siguiente mes. Al final todo depende de lo que haga la economía. Mi opinión, y es sólo una opinión, es que la inflación sorprenderá a la baja.