Jerome Powell acaba de añadir más gasolina a este mercado alcista

Por primera vez en años, la FED muestra una mayor preocupación por el empleo que por la inflación. Y esto puede tener un enorme impacto en los mercados.

Por primera vez en años, la FED muestra una mayor preocupación por el empleo que por la inflación. Y esto puede tener un enorme impacto en los mercados.

Como señalé en mi última nota, a no ser que ocurriera algo de importancia en los mercados o la economía, me iba a tomar 15 días de vacaciones en la segunda mitad de agosto, tal y como hago cada año.

Sin embargo, algo importante ha ocurrido este pasado viernes y un servidor está aquí para analizar dichos elementos, los cuales juzgo que pueden tener un fuerte impacto en los mercados financieros durante los siguientes meses y tal vez varios trimestres.

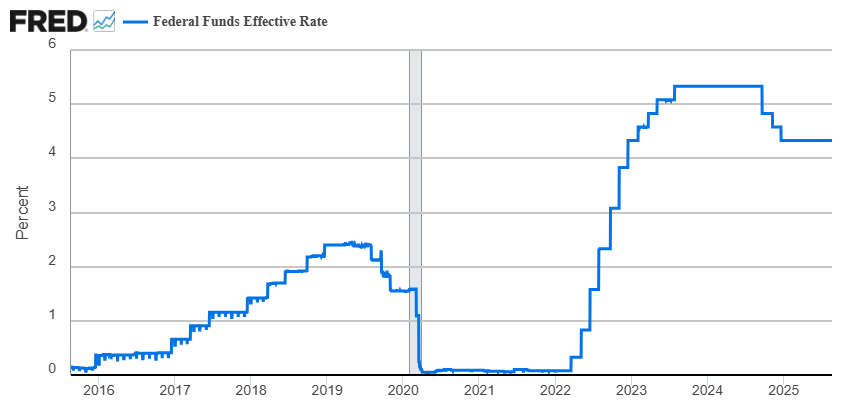

¿Y qué ocurrió el pasado viernes 22 de agosto? Que en su discurso de Jackson Hole (Wyoming, Estados Unidos), lugar desde el que todos los años por estas fechas se reúnen los principales banqueros centrales del mundo occidental, Jerome Powell por fin abrió la puerta a nuevos recortes de tipos de interés en los siguientes meses, ya que el riesgo de desempleo está repuntando con respecto al riesgo de inflación, lo que forzaría a la FED, por mandato legal, a recortar los tipos de interés para promover el crecimiento.

«El equilibrio de riesgos económicos parece estar cambiando [de la inflación al empleo]" - Jerome Powell 22 agosto 2025

Esto es una notable novedad y un cambio de marcha con respecto al pasado inmediato, ya que después del fuerte ciclo de subidas de tipos de interés que se produjo entre 2022 y 2023, a causa de la ola inflacionaria creada por los confinamientos y paralización de la vida económica durante la pandemia, la FED sólo llegó a recortar los tipos de interés en tres ocasiones a finales de 2024, ciclo a la baja de los tipos que quedó en suspenso tras la victoria electoral de Donald Trump, ante la incertidumbre que traía el nuevo mandato presidencial y que luego se confirmó con el anuncio de aranceles globales de principios de abril (los cuales casi por unanimidad de todos los analistas provocarían algún tipo de repunte inflacionario).

Así, tras 9 meses desde el último recorte de tipos de interés en diciembre de 2024, la FED continúa reconociendo que sigue vigente el riesgo de una inflación al alza, pero ahora señala que el mercado laboral se ha enfriado lo suficiente como para que tenga que prestar más atención al riesgo de menor crecimiento económico y laboral, el cual, si se materializara, acabaría frenando de por sí la inflación aunque ésta se mantuviera algo elevada en el corto plazo (recuérdese que la inflación es un fenómeno por lo general retrasado del ciclo económico-bursátil).

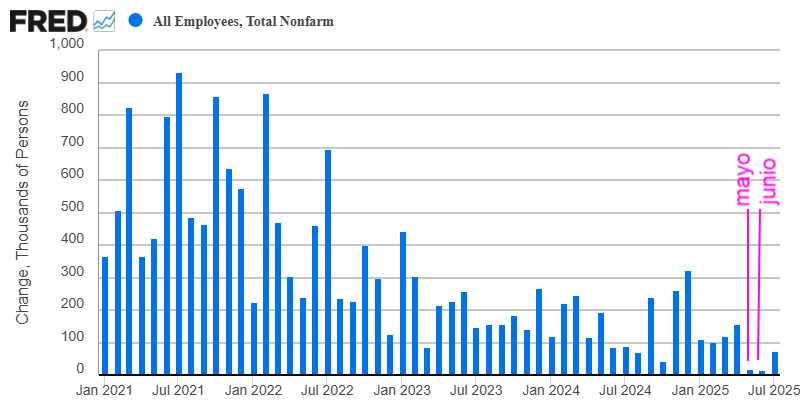

Es decir, la FED está más preocupada por el empleo y el crecimiento económico que por la inflación, al menos cuando compara ambos riesgos. Esto es algo que ocurre tras saberse que el pasado mes de junio -dato conocido en julio y revisado en agosto-, fue el peor dato de empleo de la economía estadounidense en 5 años, tal y como nos hicimos eco aquí en el Club en un extenso análisis.

Es importante recordar que la FED, aunque goza de una elevada discrecionalidad e independencia a la hora de definir su política monetaria, sólo se puede mover en dos ejes de actuación según su mandato legal: controlar la evolución de los precios (inflación) y ayudar a mantener el equilibrio en el mercado laboral de los Estados Unidos.

Esto en la práctica significa que, si el empleo se encuentra estable pero la inflación se muestra elevada, su preocupación será casi exclusivamente la inflación, tal y como ha venido ocurriendo durante los últimos 9 meses o como ocurrió entre 2022 y 2023. O que, si la inflación se encuentra en una situación benigna y el empleo se muestra débil, su preocupación será casi exclusivamente el empleo y el crecimiento económico. Y luego las múltiples variaciones que puede haber entre los diferentes grados de una mejor o peor inflación y de un mejor o peor empleo, ya que en muchas ocasiones las cosas no son blancas o negras, sino más bien grises, tal y como ocurre en el momento actual.

De esta manera, la FED, según su mandato legal, se encuentra constantemente en un estado de observación de ambos riesgos, el inflacionario y el de desempleo. Y el que la FED mantenga el foco en uno u otro riesgo suele tener importantes efectos en los mercados y, por supuesto, el cambio de foco de un riesgo a otro, tal y como parece estar ocurriendo en estos momentos, puede llegar a generar importantes cambios en los mercados financieros, ya que, al fin y al cabo, el manipular al alza o a la baja los tipos de interés suele ser uno de los principales factores que influyen en los mercados.

Ahora bien, si bien es casi consenso que cambios importantes en la dirección o ritmo de los tipos de interés oficiales suelen provocar cambios significativos en los mercados financieros, siempre hay debate sobre la dirección que dichos mercados financieros tomarán.

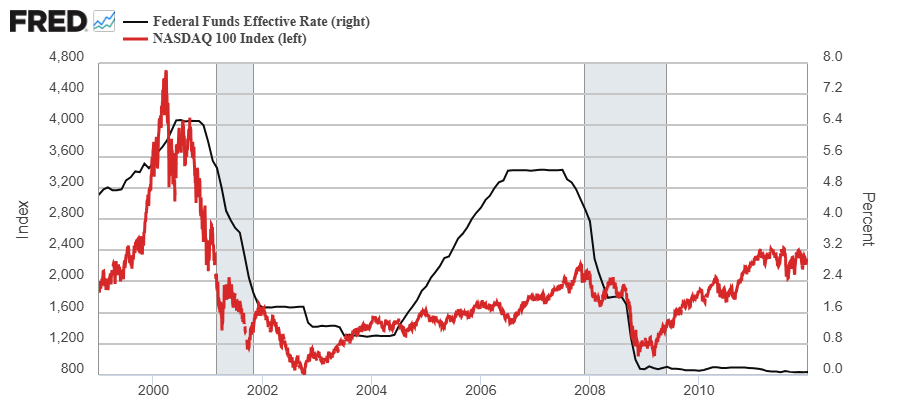

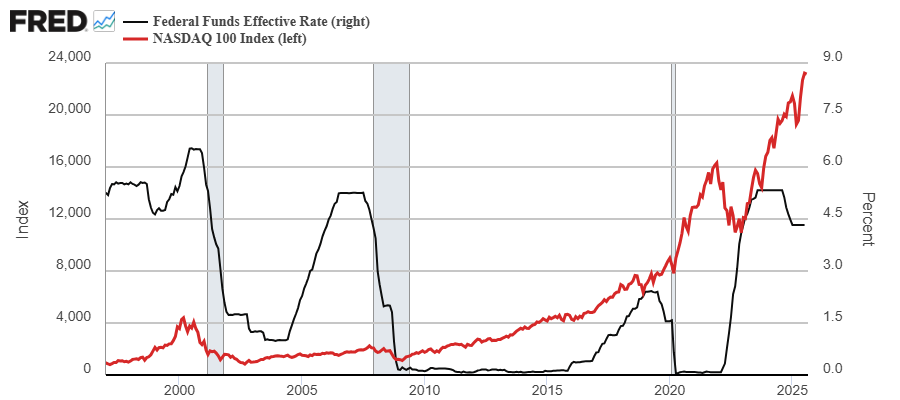

Por ejemplo, tal y como se puede observar en el siguiente gráfico, muchos recuerdan que los primeros recortes de tipos de interés de la FED a finales del año 2000 y que luego se extendieron durante todo el año 2001, o los primeros recortes de tipos de interés a finales del año 2007 que se extendieron hasta finales de 2008, coincidieron con profundos mercados bajistas en las bolsas (caídas aproximadas del 50%), ya que se recortaban tipos de interés por falta de crecimiento y en dichas situaciones los activos cíclicos como las bolsas tienden a caer y solo un tiempo después comienzan a recuperarse cuando todos los excesos han sido purgados y cuando por fin los bajos tipos de interés empiezan a tener efecto, ya que el precio del dinero no influye de forma inmediata en la economía, sino que lo hace con un retraso de trimestres.

Y esta observación de muchos que han llenado las redes sociales de gráficos mostrando las veces en las que la FED recortó tipos de interés y a continuación los mercados entraron en barrena, se ha vuelto relativamente viral. Sin embargo, desde mi punto de vista, esta es una observación sesgada, superficial y sensacionalista de la historia de los mercados.

La realidad es que si bien recortes de tipos de interés, o mejor dicho, nuevos ciclos de recortes de tipos de interés suelen mover los mercados con energía, la dirección final de los mismos depende de si realmente el trasfondo económico es uno de crecimiento o recesión. Esta es la principal enseñanza de este análisis.

Así, por regla general, un nuevo (o renovado) ciclo de recortes de tipos de interés oficiales sin que la economía se encuentre en recesión (o sin que esté a punto de ello), suele ser un factor fuertemente alcista para el mercado de acciones. Y lo contrario: un nuevo ciclo de tipos de interés a la baja con una economía en contracción, suele acompañar al mercado de acciones a la baja.

El ejemplo bajista para el mercado de acciones con unos tipos de interés a la baja a causa de una recesión económica, lo hemos visto en el anterior gráfico. Y ejemplos alcistas para el mercado de acciones donde se recortan los tipos de interés, pero donde no se está en un entorno económico recesivo, tenemos varios, por supuesto.

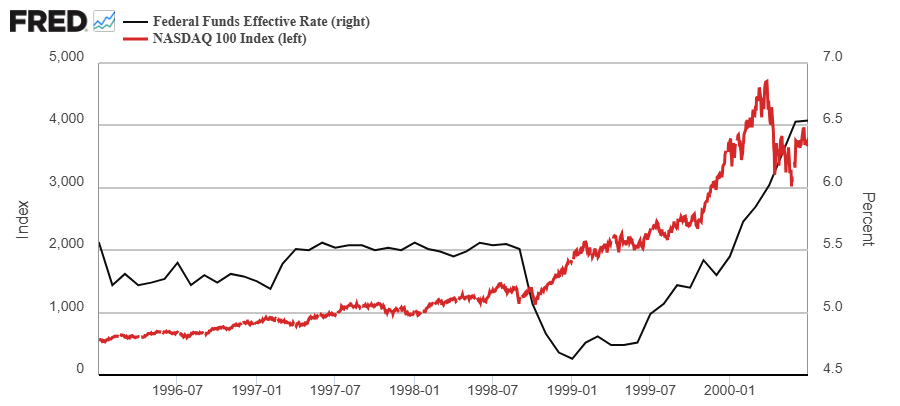

Uno es el que muestra el siguiente gráfico, donde la FED recortó los tipos de interés oficiales en la segunda mitad de 1998 y, tras un breve periodo de turbulencias bursátiles, el mercado de acciones siguió repuntando al alza con inusitada fuerza.

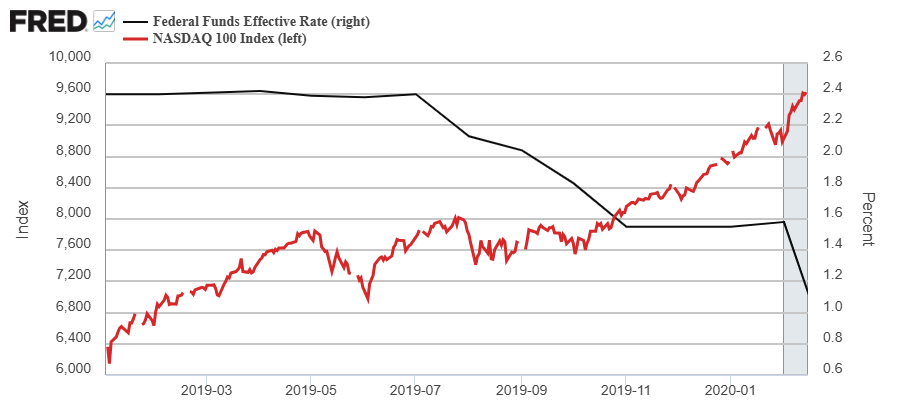

O, en un ejemplo más reciente pero breve porque fue casi inmediatamente interrumpido por los acontecimientos de la pandemia, vemos como el ciclo de recortes de tipos de interés iniciado a mediado de 2019, no provocó caídas bursátiles, sino más bien lo contrario, los mercados continuaron con sus ascensos, simple y llanamente porque no se estaba en una situación de recesión económica.

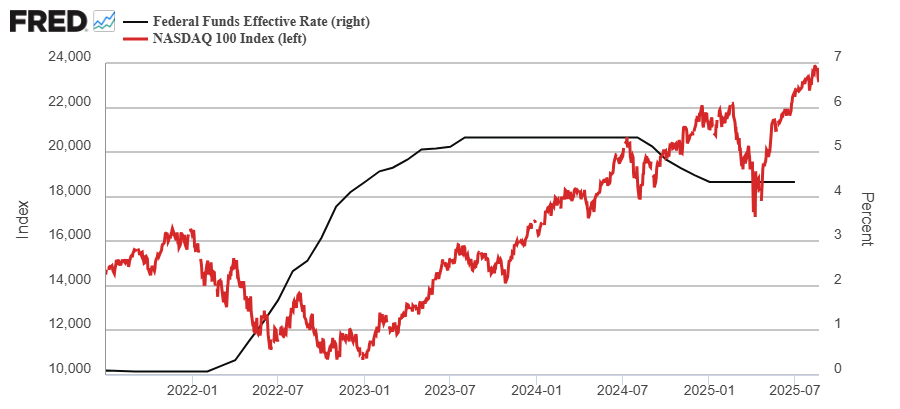

O, en un ejemplo aún más reciente, vemos como el recorte de tipos de interés iniciado por la FED a finales de 2024, no fue un factor bajista para el mercado de acciones, el cual siguió apreciándose hasta febrero de 2025, fecha en la que dejó de subir por otros factores que comentamos aquí en su momento (la guerra arancelaria de Trump y su interés en crear un "growth scare").

Con todo ello, desde 1998, que son casi 30 años -se dice pronto-, se han producido 5 ciclos de tipos de interés oficiales a la baja, de los cuales sólo 2 fueron bajistas con claridad para el mercado de acciones (2000 y 2007) y los otros 3 acabaron siendo alcistas para las bolsas (1998, 2019 y 2024).

El resumen es que asociar recortes de tipos de interés con mercados bajistas es una observación extremadamente superficial e ignora el factor clave de que lo importante es entender si hay crecimiento económico o no.

En este sentido, mi opinión ya quedó registrada de forma más que amplia en el reciente análisis donde expliqué que no me preocupaba (aún) el peor dato de empleo en Estados Unidos de los últimos 5 años.

Allí señalé que el mercado laboral es un indicador algo retrasado del ciclo económico-bursátil y que había "altas probabilidades de que la debilidad observada en el mercado laboral durante los meses de abril, mayo y junio, no sean por noticias que se encuentren aún de actualidad y que estarían yendo a peor, sino que probablemente fueron el efecto del impacto que creó el anuncio de aranceles globales por parte del presidente Trump el pasado 2 de abril, algo que se habría dejado sentir en el mercado laboral, sobre todo, durante la primavera", un efecto que ya no sería de importancia toda vez que Trump dejó atrás su política de máximos y junto con su Secretario del Tesoro dio un giro de 180 grados en su política económica, tal y como señalé también en mi análisis al respecto publicado en el mes de mayo.

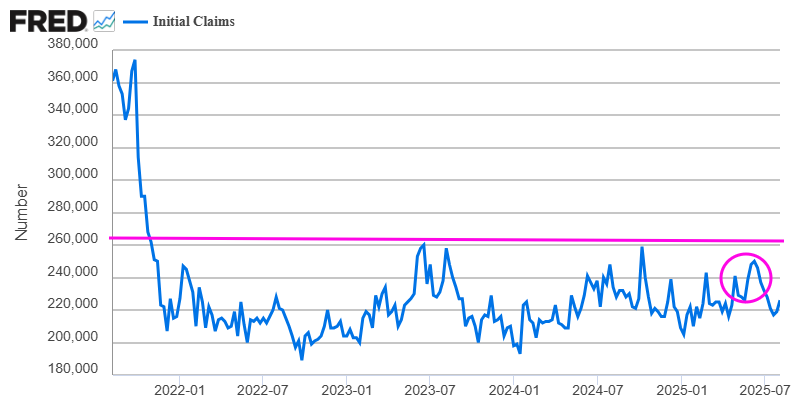

Y toda esta apreciación, de nuevo, tal y como señalé en mi reciente análisis sobre el mercado laboral estadounidense, se podía confirmar triangulando los datos de empleo oficiales -esos que han mostrado una notable debilidad y que han alertado a la FED- con otros datos macroeconómicos referidos al mercado de empleo, como el número de nuevas solicitudes de ayuda por desempleo (initial claims), el cual no muestra ningún signo de estrés en el mercado laboral en estos momentos.

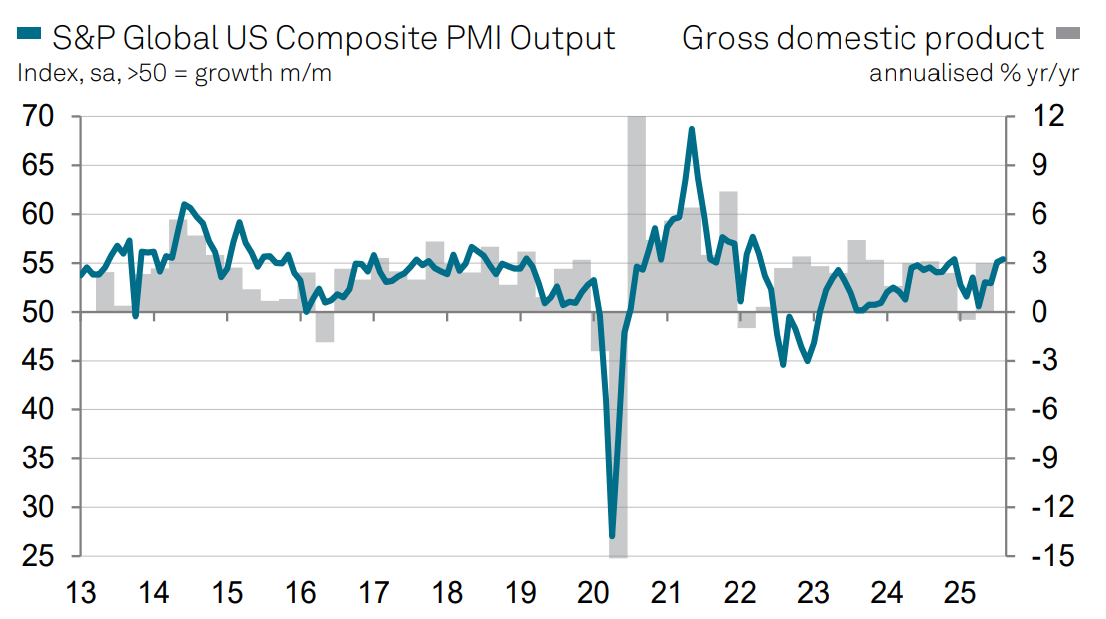

Y, por supuesto, podemos y debemos triangular con otros datos macroeconómicos, tanto de empleo como de la situación económica actual. Y la mayoría de ellos siguen señalando no sólo que la economía estadounidense sigue expandiéndose, sino que además parece estar acelerándose tras el enfriamiento observado durante la primavera.

Por ejemplo, en los pasados días S&P Global informó de que su indicador de difusión sobre la economía estadounidense, en su avance del dato de agosto, el índice repuntó hasta los 55,4 puntos, el nivel más elevado en 8 meses.

El resumen, mi resumen, es que (i) la FED está observando datos macroeconómicos retrasados que carecen de gran importancia dado los acontecimientos de los últimos meses -como el giro de 180 grados de Trump y Bessent- y lo que reflejan otros indicadores macroeconómicos, (ii) que los ciclos de recortes de tipos de interés suelen tener profundos efectos en los mercados financieros, pero que no siempre se producen en la misma dirección para el mercado de acciones, dirección que depende sobremanera de si hay crecimiento económico o no y, (iii) dado que actualmente sigue existiendo crecimiento económico, mi conclusión es que el que la FED retome los recortes de tipos de interés oficiales, es un factor alcista para el mercado de acciones.

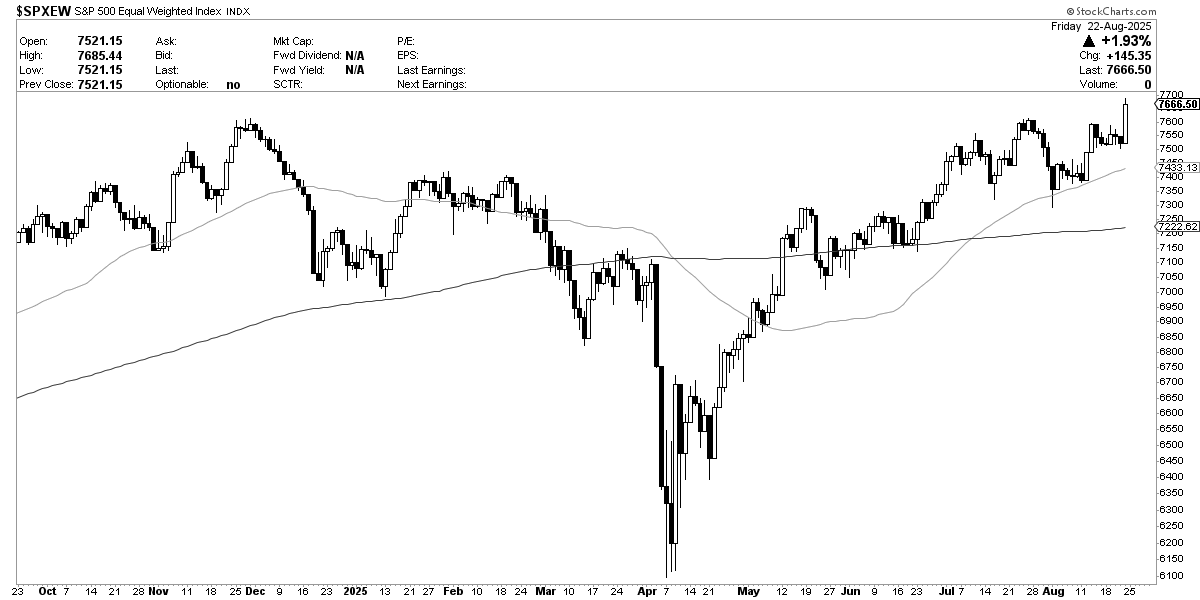

Con todo ello, no es de extrañar que la amplitud de mercado, es decir, la observación del comportamiento general del mercado y no de unos pocos valores de gran capitalización que pueden ejercer una gran influencia en los índices bursátiles, celebrara la noticia con gran alegría, alcanzado nuevos máximos históricos, no vistos desde el mes de diciembre de 2024.

Como sabes, si me lees desde hace tiempo, para mí ver a la amplitud de mercado alcanzar nuevos máximos, es una gran noticia para el conjunto del ciclo económico-bursátil y un factor más para seguir siendo alcistas.

Nota final: aunque en principio quería incluir en este artículo también un comentario sobre el mercado de bonos, el del Oro y del concepto de una potencial secuencia de "boom and bust" donde un recorte de tipos de interés provocase fuertes subidas que luego podrían ser revertidas con igual fuerza si la inflación se descontrola y la FED se ver forzada a subir tipos, finalmente no he querido añadir más conceptos a este análisis para mantenerlo lo más claro posible. Pero, sin duda, hablaré de estos temas más adelante.