Una de las obsesiones de muchos inversores son los movimientos de los insiders, es decir, de los directivos de las compañías cotizadas. O tal vez en un lenguaje alternativo, los movimientos de "las manos fuertes".

Al fin y al cabo, reza la lógica de estos inversores, si la directora financiera de una cotizada ha vendido la mitad de sus acciones durante la última semana, es porque sabe algo que los demás no saben y lo mejor sería actuar como ella. Si la directora financiera no anticipara caídas en el precio de las acciones ¿para que iba a vender buena parte de su posición si manteniéndola podría hacerse aún más rica?

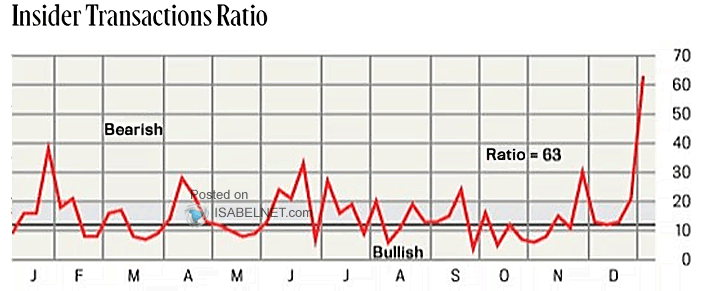

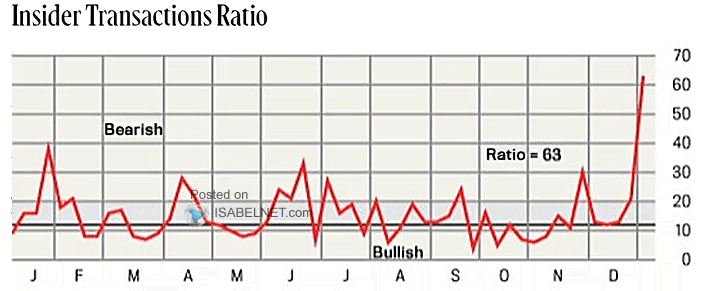

De hecho, de forma agregada, durante los últimos días se ha producido un pico de venta de acciones por parte de los directivos de las cotizadas en Estados Unidos, tal como muestra el ratio de ventas / compras de estos directivos y que durante la última semana se ha disparado sobre 60. Esto, según la información provista por el creador del gráfico, sería extremadamente bajista, ya que "lecturas mayores a 20 son bajistas".

Ratio de ventas de los insiders con respecto a las compras. Teóricamente, según el creador de este gráfico, lecturas por debajo de 12 son alcistas, mientras que lecturas por encima de 20 son bajistas para el mercado. Fuente Thompson Reuters.

El dato asusta por su contundencia y, de hecho, esta semana se ha convertido en viral en las redes sociales. Vendría a confirmar el temor de muchos de que el mercado está totalmente desconectado de los fundamentales, de que las subidas son puro humo sostenido por expectativas irrealistas y de que los insiders se han dado cuenta y han comenzado a vender como si algo negativo estuviera a la vuelta de la esquina.

El problema de este dato o gráfico es que en realidad no sirve para nada. No predice nada porque, en primer lugar, resulta que los directivos de las cotizadas no saben más sobre el futuro de lo que podría saber cualquier inversor minoritario.

Esto puede ser difícil de aceptar para alguien que cree que estas personas situadas en la cima de la pirámide, esa donde se cobran millones de euros, son más listos o sagaces que el resto. Y tal vez lo sean en muchos sentidos, o tal vez no y solo es suerte en la mayoría de los casos, pero de lo que no hay duda es de que, cuando del futuro se trata, nadie sabe nada.

Y ni siquiera hace falta mayor análisis para entender esto que la información que ofrece el propio gráfico anteriormente mostrado de ventas/compras de los directivos. En los múltiples picos del ratio ocurridos durante el último año por encima de 20 (ese nivel que se nos señalan como bajista), simplemente no pasó nada relevante.

En el siguiente gráfico del S&P 500 señalo los momentos de esos picos. No solo no anticiparon correcciones por lo general, sino que el timing de los directivos fue horroroso. Podrían haber sido más ricos aplazando sus ventas un poco más de tiempo.

Momentos durante el último año donde el ratio de compraventas de los insiders superó el nivel teóricamente bajista de 20. S&P 500 2022-24.

Llevo toda la vida viendo este dato de forma recurrente y sé por experiencia que tiene menos capacidad de pronosticar el futuro que el simplemente lanzar una moneda al aire.

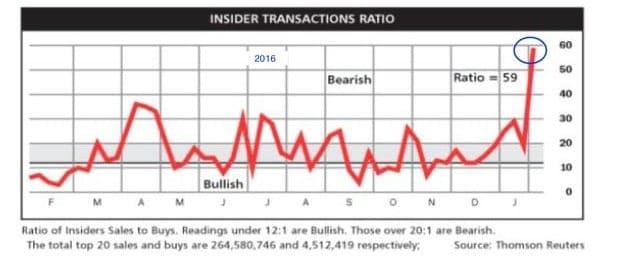

Como ejemplo tenemos enero de 2017, cuando el ratio se disparó casi tanto como ahora y de nuevo muchos pensaron que los directivos vendían porque sabían algo que los demás desconocían. En aquel entonces el ánimo seguía siendo muy escéptico entre los inversores a causa de las relativamente fuertes correcciones del año anterior.

En enero/febrero de 2017 el ratio repuntó hasta 60, de forma similar al caso actual.

Y, como suele ser habitual, el timing elegido por los directivos no pudo ser peor, ya que la bolsa había comenzado una gran recorrido al alza que duraría todo el año 2017.

Los directivos que vendieron acciones durante enero de 2017, podrían haber aumentado significativamente su patrimonio en poco menos de doce meses, simplemente con haber mantenido sus inversiones un poco más. El siguiente gráfico del S&P 500 muestra el momento en el que se produjo el pico del ratio de ventas/compras de los directivos.

La marca azul señala el momento en el que el ratio de los insiders se disparó hasta 60.

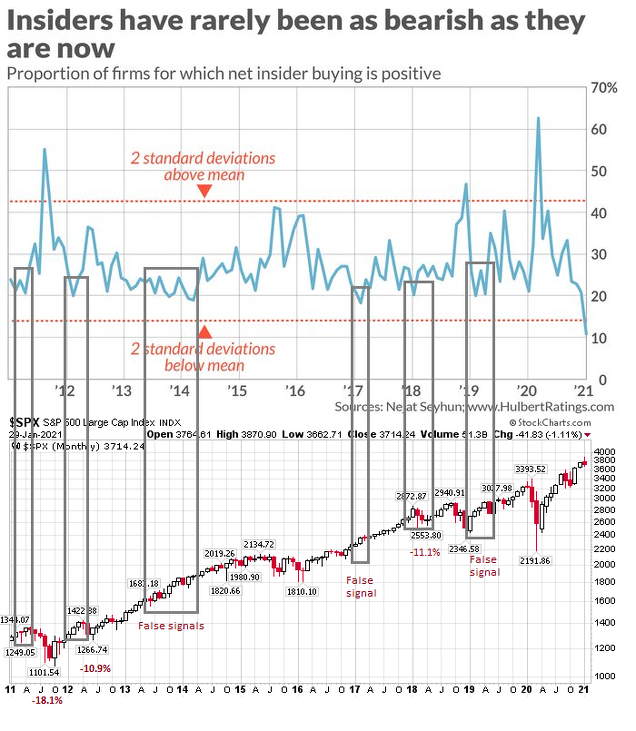

Y, por si hubiera dudas, a continuación se muestra un ratio similar (aunque visualmente se lee al revés) de las compraventas de los insiders. Cuando el ratio del panel superior sube, es que los directivos están comprando. Cuando baja, es que están vendiendo. Como se puede observar, en un periodo de una década el ver directivos vendiendo no tuvo capacidad alguna de pronosticar que haría la bolsa a continuación. De hecho, lo que suele ocurrir cuando venden, es que la bolsa sigue subiendo. De nuevo, no saben nada del futuro. No más que usted.

Ratio de compraventas de los insiders (ahora observado de forma inversa) Vs. S&P 500 en el panel inferior 2011-2021.

Y entonces llega la pregunta final ¿por qué venden los directivos sus acciones si realmente no es por su capacidad de adelantar el futuro? Y la respuesta es extraordinariamente sencilla: por la misma razón por la que todo el mundo vende. No por un conocimiento especial de lo que va a ocurrir, sino por la muy humana necesidad de hacer caja de sus beneficios cuando la bolsa ha estado subiendo.

Por un lado para asegurarse un dinero ante el temor, la mayoría del tiempo equivocado, de que las ganancias se evaporen y, por otro lado, para financiar sus caprichos. Cuando la bolsa sube fuertemente durante semanas y meses, aumenta la percepción de riqueza y surgen "nuevas necesidades", como la de comprarse una cada en los Hamptons.

La falta de divinidad y exceso de humanidad que muestran los movimientos de los insiders, es lo que explica la paradoja de este ratio: la mayoría de las veces que repuntan las ventas de acciones no es porque haya problemas a la vista, sino porque los directivos está contentos y hacen caja para comprar cosas como esta: