Nuevos máximos históricos | Inflación | Burbuja | Ciclos normales vs artificiales

Algunas notas sobre los mercados a día de hoy

Algunas notas sobre los mercados a día de hoy

La bolsa estadounidense, es decir, el índice S&P 500 que representa mejor que otros el conjunto del mercado de valores del país, alcanzó esta semana otro máximo histórico al cerrar en los 6466 puntos, tras conocerse el último dato de inflación, el cual fue interpretado de forma positiva por el mercado (S&P 500 +1,13% en el día de la publicación).

No es que el dato fuera espectacular, toda vez que la inflación subyacente salió un 3,1% vs el 3% esperado, mientras que la inflación general salió con un más favorable 2,7% vs el 2,8% esperado por la media de los economistas. Pero diseccionando sus diferentes componentes, sí fue lo suficientemente bueno para que el mercado haya empezado a dejar atrás el temor de que los aranceles de la administración Trump crearían una nueva oleada inflacionaria, lo cual forzaría a la FED a volver a subir los tipos de interés oficiales (algo percibido como negativo para los activos cíclicos).

Y, teniendo en cuenta que sólo desde hace un par de meses se estarían notando los primeros efectos en las métricas de inflación de la política arancelaria de Trump, anunciada en abril y que después del impacto inicial los aranceles se fueron reduciendo y/o aplazando, el mercado parece seguir descontando que lo peor ha pasado y que más pronto que tarde la Reserva Federal podrá seguir normalizando su política monetaria, justo en un momento donde los datos de empleo no están precisamente brillando, tal y como discutimos la pasada semana.

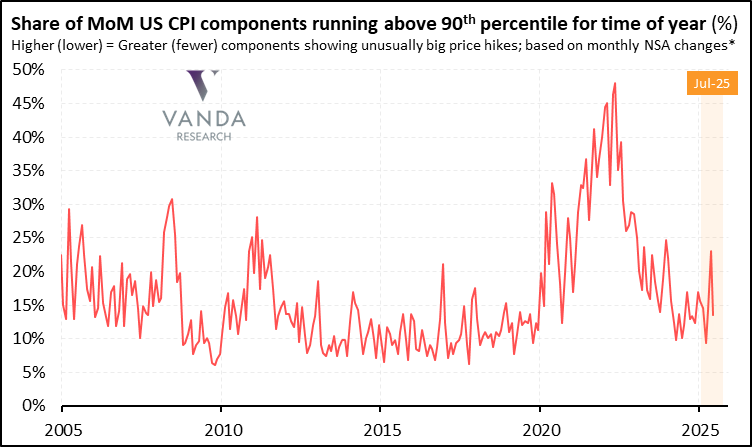

Un ejemplo lo tenemos en una medida de la amplitud sobre la evolución de los diferentes componentes de la inflación, tal y como podemos observar en el siguiente gráfico elaborado por Viraj Patel. Si bien en junio el 23% de los componentes de la inflación estaban repuntando al rojo vivo, en julio esta cifra se moderó con contundencia hasta el 14%, una magnitud absolutamente benigna como se puede comprobar en el histórico. Es decir, la inflación no está repuntando de forma descontrolada,y eso es suficiente para que el mercado lo celebre.

Con todo ello, en la batalla de ideas que enfrenta a aquellos que opinan que los aranceles crearían una nueva ola inflacionaria, frente a los que opinan que los aranceles en el peor de los casos serían en la práctica como un aumento de impuesto que en realidad reduce la inflación, parece ser que estos últimos están ganando el combate. Desde luego no por KO a día de hoy, pero sí por los puntos.

No obstante, como siempre he dicho, no he visto en mi vida métrica macroeconómica más difícil de pronosticar por parte de los analistas, que la de la inflación. Así que mi enfoque no es poner peso en lo que creo que hará la inflación, sino en seguir sus tendencias y humildemente estar atentos a los acontecimientos en torno a la misma. A fecha actual, creo que la inflación no es un problema y el mercado está opinando en el mismo sentido.

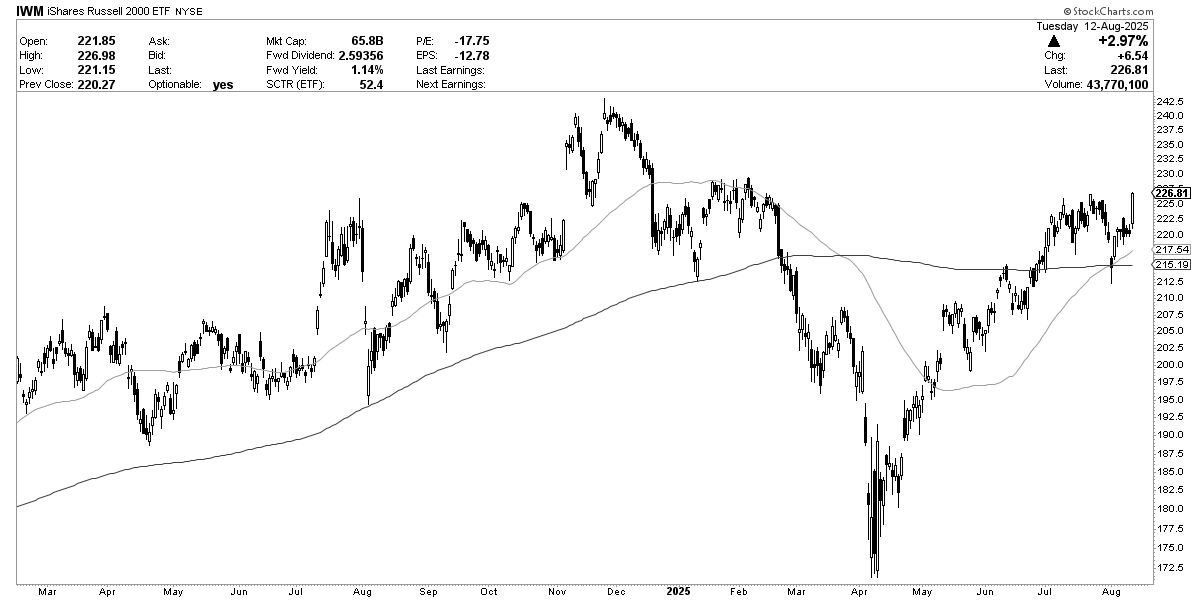

Dicho esto, lo más significativo tras la publicación del dato no es que el índice S&P 500 repuntara un +1,13% en el día, sino que el Russell 2000 de empresas de pequeña capitalización se disparara un fuerte +2,97%.

Es decir, los valores bursátiles más allá de los gigantes tecnológicos, celebraron por lo alto el dato de inflación y lo que ello implica en materia de política monetaria, porque menores tipos de interés oficiales son favorables para la mayoría de empresas de una economía. Es decir, este martes la amplitud de mercado repuntó con fuerza y eso siempre es un buen signo para el ciclo económico-bursátil.

Normalmente casi todos los analistas que veo son siempre-alcistas, siempre-bajistas, o incluso peor, siempre-cobardes, que no se sabe que opinan, cuando el problema nunca es opinar y estar equivocado, sino estar equivocado y no corregir el error una vez se detecta.

Errar es absolutamente inevitable en el mundo de los mercados. Permanecer en el error, no solo es evitable sino que, en mi opinión, es el peor de los pecados de los inversores.

Desde luego, si uno tiene que pecar de ser siempre-algo, no cabe duda de que ser siempre-alcista es varias veces más racional que ser siempre-bajista. Pero desde un punto de vista de análisis y operativa macro, es completamente absurdo el mantener posturas rígidas (además de ser un fraude intelectual).

Digo esto porque al final que yo sea y esté posicionado de forma alcista en este mercado que considero cíclicamente alcista, a muchos le choca con la idea que explico cada cierto tiempo de que estamos en un mercado caro, extremo y que tendrá graves consecuencias en la siguiente década para los inversores de largo plazo y/o indexados.

Actuar y opinar así, tal como hago, es bastante racional, toda vez que una cosa es lo cíclico y otra lo estructural. Lo raro es ser siempre-bajista por factores estructurales o de largo plazo y mantenerse de forma constante con una visión negativa sobre el mercado, ignorando de forma peligrosa y estulta que, incluso en los mercados bajistas "seculares", se producen mercado alcistas cíclicos de varios años de duración.

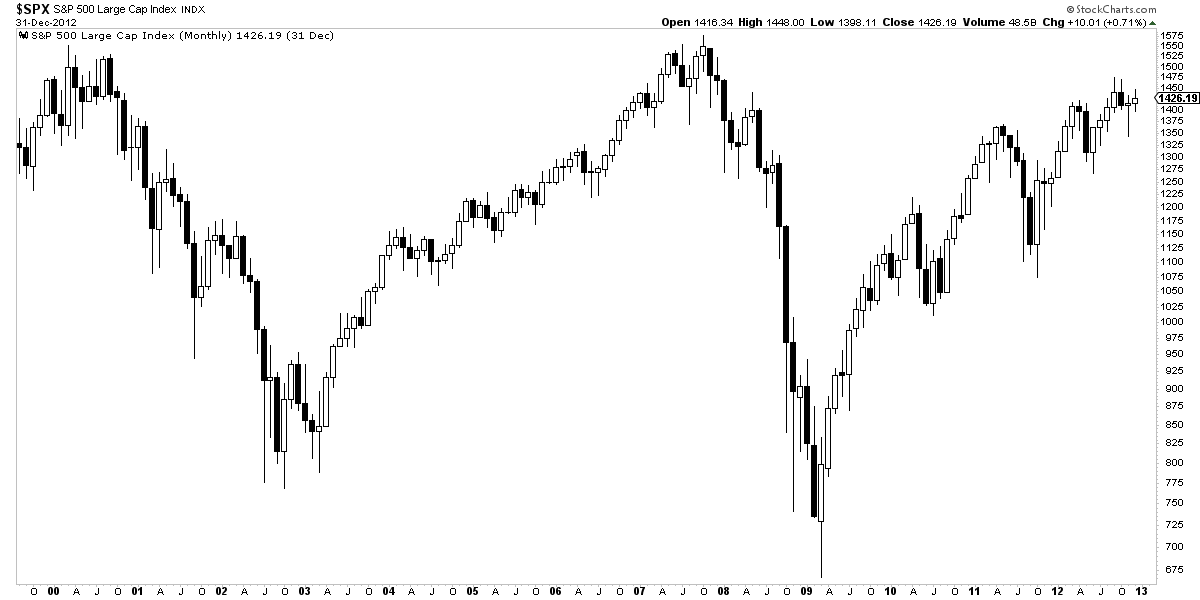

Explicado esto, siempre me gusta saber donde estamos dentro del largo plazo y no tengo dudas de que éste es un mercado caro y extremo. Por supuesto, no sé lo que hará el mercado durante los próximos doce meses, pero sí creo que, cuando termine el actual mercado alcista, nos enfrentaremos a un mercado bajista secular, de alguna forma parecido a lo visto entre los años 2000 y 2013. Y eso es lo que busco advertir cuando hablo de mercado caro y extremo.

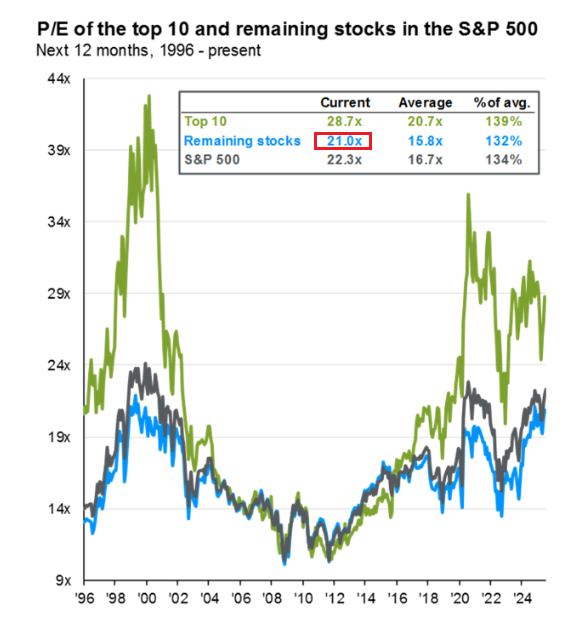

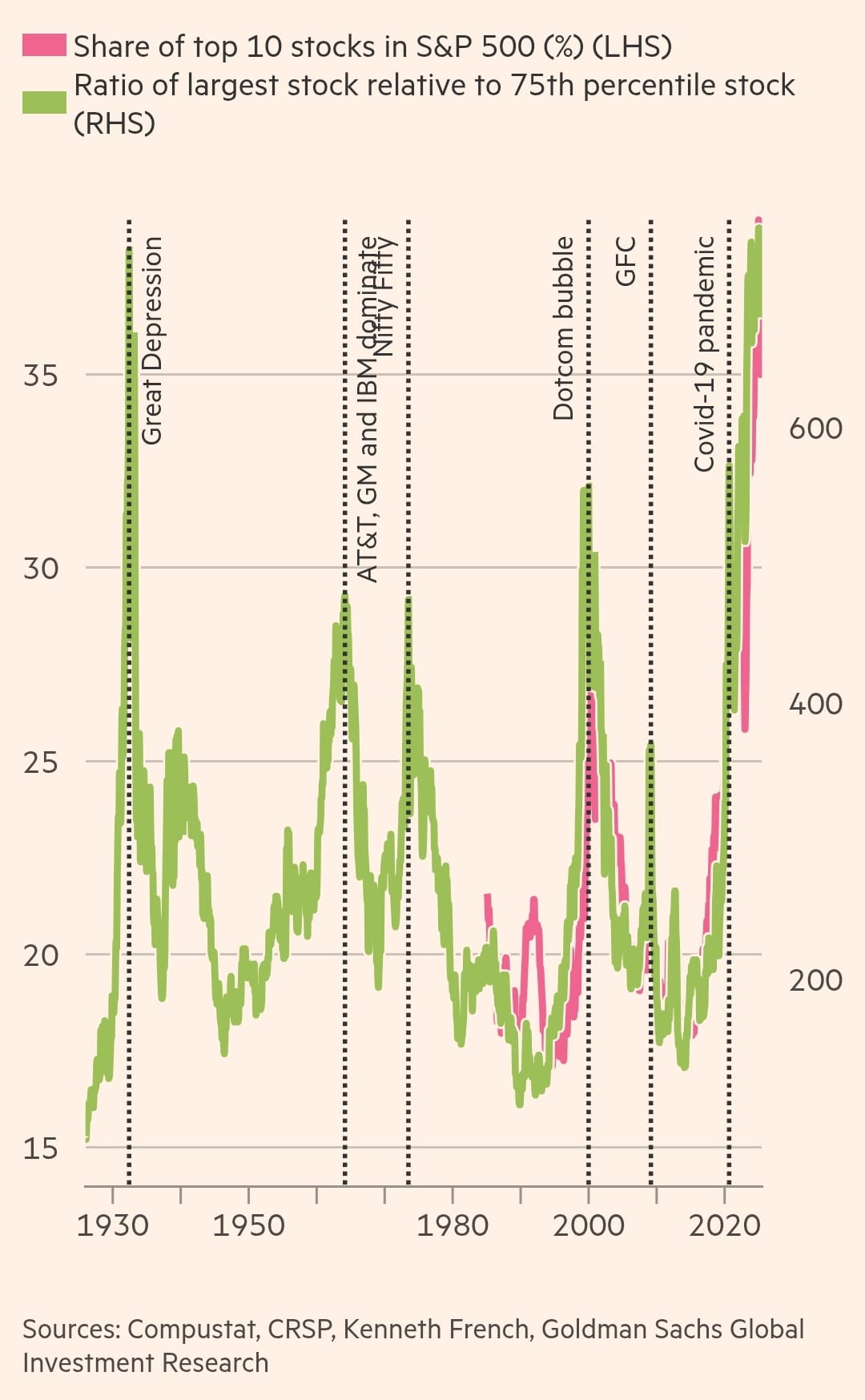

La abultada valoración del mercado no es una cuestión exclusiva de las grandes tecnológicas y empresas de servicios de las comunicaciones, sino que el "S&P 490", es decir, el conjunto de la bolsa más allá de los principales 10 valores, está mostrando elevadas valoraciones no vistas desde el año 2000, cuando implosionó la burbuja "puntocom".

Por supuesto, como vengo explicando ya casi 4 años, la situación actual es una mala comparativa a lo observado en el año 2000 (burbuja sin beneficios corporativos suficientes), sino que más bien guarda fuertes similitudes con la burbuja de las Nifty Fifty de finales de los sesenta y principios de los setenta.

Entonces, como hoy, existían estupendas empresas cotizadas ofreciendo grandes servicios a la sociedad a la par que obtenían importantes beneficios. Pero hoy, como entonces, el problema está en que cuando el mercado paga demasiado incluso por unos buenos beneficios, el futuro bursátil no suele ser muy brillante en el largo plazo.

Simple y llanamente, si pagas caro por algo, por muy bueno que sea ese algo, es difícil obtener buenas rentabilidades en el futuro. Y en bolsa eso suele significar rentabilidad nulas durante más de una década, con mercados bajistas más o menos profundos durante el trancurso de ese periodo.

Esto a veces se entiende mejor con un ejemplo inmobiliario. Si durante un mercado inmobiliario alcista, llámalo vibrante e históricamente en el rango alto de precios, compras una excelente propiedad en una localización prime, por supuesto a muy largo plazo tu propiedad va a seguir siendo excelente y estando ahí. No va a desaparecer. Pero lo probable es que, o bien el valor de la propiedad se estanque durante bastante años (lo más probable en el mercado inmobiliario), o bien que incluso el precio fluctúe a la baja durante algún tiempo.

De nuevo, incluso lo excelente pagado a un precio caro tiende a ofrecer pobres e incluso nulas rentabilidades durante un buen tiempo. Otra forma de visualizar la excepcionalidad del momento actual, es observando el ratio de las mayores empresas con respecto al resto de compañías.

Tal y como muestra el siguiente gráfico, desviaciones tan extremas como la actual son raras y suelen terminar, no necesariamente con una Gran Depresión como la de 1929 o una Gran Recesión como la de 2008, pero al menos sí suelen "aterrizar" en mercados bajistas de largo plazo (como la burbuja de las Nifty Fifty), donde se producen varios mercados cíclicos alcistas y bajistas, pero donde estructuralmente el mercado no va a ningún lugar una década después.

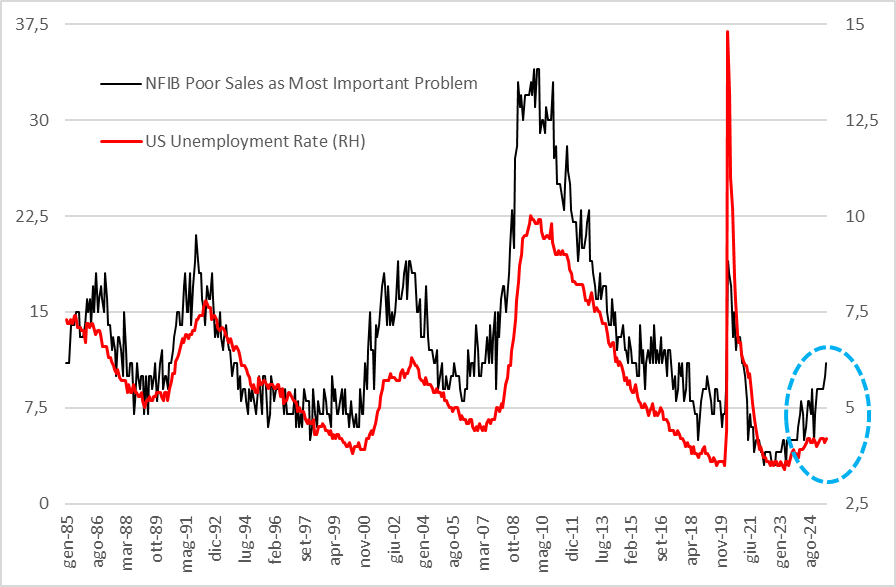

Esta semana se han publicado los muy seguidos datos de confianza de las pequeñas empresas en Estados Unidos, es decir de "Main Street", con el índice general repuntando hasta los 100,3 puntos, el nivel más elevado desde marzo de 2025 -justo antes del anuncio de los aranceles globales-.

No obstante, a pesar del buen dato general, muchos se hicieron eco de que dentro del desglose de dicha encuesta sobre la confianza de las pequeñas empresas, el porcentaje de firmas informando de que su principal problema son unas malas ventas, ha repuntado a nuevos máximos cíclicos, incluso por encima de la fuerte desaceleración de 2022.

Y, tal y como se observa en el siguiente gráfico, el incremento de este tipo de respuestas como principal problemas de las pequeñas empresas, correlaciona fuertemente con la evolución de la tasa de paro. Es decir, históricamente unas empresas vendiendo menos se ha traducido en una tasa de paro que va a más, significando esto la entrada de la economía en recesión -y la llegada de un mercado bajista en bolsa-.

Sin embargo, aquí mi mejor opinión va en el mismo sentido de lo expresado la semana pasada en el análisis "Estas son las razones por las que (aún) no me preocupa el peor dato de empleo de los últimos 5 años en EE.UU.", donde señalé que lo ocurrido en este 2025 no es una evolución más o menos gradual del ciclo económico-bursátil por factores profundos y difíciles de corregir en el corto plazo, sino que hemos asistido a acontecimientos creados por la voluntad de un sólo hombre (Trump), donde durante días y semanas paralizó el normal desarrollo económico del país y del mundo, para al poco tiempo revertir completamente la marcha de sus medidas, al darse cuenta de que había cometido un grave error (leer mi análisis del 29 de mayo).

Dicho de otro modo, muchos indicadores clásicos que han sido fiables en ciclos "normales", carecen de sentido de ser utilizados cuando el ciclo económico-bursátil ha sido artificialmente manipulado, primero a la baja y luego al alza, por la voluntad del muy poderoso e influyente gobierno de los Estados Unidos (recuerda que ningún indicador es un absoluto y siempre necesita contextualizarse).

Un ciclo "normal" y gradual, es uno donde se entrelazan factores macroeconómicos de medio plazo y donde nadie en particular, ni el gobierno, ni la FED, ni ninguna otra institución, tiene capacidad absoluta de modular dicho ciclo de forma inmediata (de ahí que sea un ciclo propiamente dicho y que se produzcan tendencias más o menos prolongadas en los mercados financieros).

Pero un ciclo artificial creado por las erráticas políticas de Trump es otra cosa muy diferente, donde se hace más importante que nunca entender que los mercados son mecanismos de descuento de expectativas (por definición futuras) y que hay que evitar a toda costa el mirar por el retrovisor que muchas veces son los indicadores económicos.

Cuando todo puede cambiar a golpe de timón de un gobierno, es mejor observar esas decisiones y el por qué, que quedare mirando indicadores. Espero que haya quedado claro este punto porque es de máxima importancia en estos tiempos.