Sentimiento bursátil de corto plazo Vs. sentimiento de largo plazo (y por qué es importante distinguirlos)

Una breve guía para entender mejor el sentimiento de mercado y cómo utilizarlo con eficacia.

Una breve guía para entender mejor el sentimiento de mercado y cómo utilizarlo con eficacia.

El sentimiento inversor es objeto de estudio desde siempre, ya que es popularmente conocido -como regla general- que cuando todo el mundo es alcista los mercados suelen darse la vuelta y comienzan a caer. Y viceversa, cuando todo el mundo es bajista, muchas veces las bolsas encuentran su suelo.

Pero esta es una simplificación extrema que no termina de explicar mucho. Por suerte este es el Club Bursátil Confidencial y voy a explicar algunas claves que he aprendido durante los 17 años que llevo en los mercados, y es que no es poco el tiempo que he dedicado a este asunto del sentimiento inversor.

Del sentimiento hay que entender que al igual que ocurre con los precios, se pueden establecer tendencias de corto, de medio y de largo plazo y que es importante el distinguirlas.

Al igual que las cotizaciones pueden estar en una corrección de corto plazo, pero a la vez en una firme tendencia alcista de medio-largo plazo, exactamente igual ocurre con el sentimiento.

Por ejemplo, si el mercado sube un 10% porque ha disfrutado de unas cuantas semanas de subidas, es muy típico que el sentimiento de corto plazo sea de alegría, ya que a corto plazo el sentimiento es una extrapolación de lo último que ha ocurrido. Pero eso no significa que el sentimiento de largo plazo haya variado mucho.

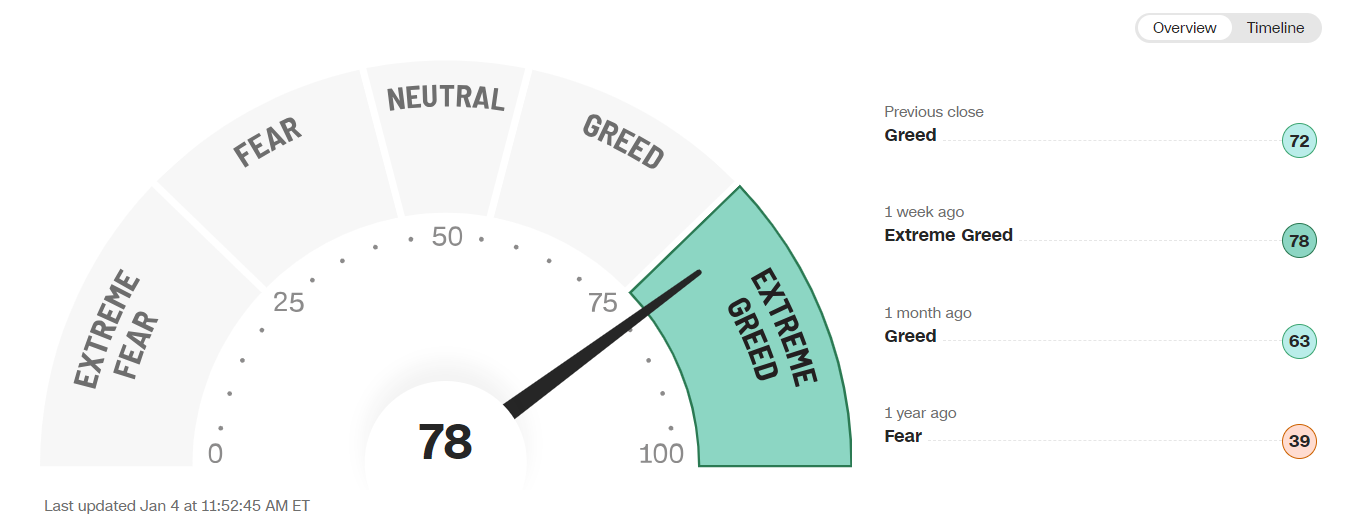

Así, durante las últimas semanas del año 2023 los mercados han disfrutado de un avance general y eso ha hecho que muchos hayan advertido de que hay optimismo. Incluso comparten en redes indicadores como el de Miedo y Avaricia que calcula la CNN y que, ahora mismo, como puede observarse en la siguiente captura, muestra una situación de "extrema avaricia". ¿Quién es el loco que querría comprar bolsa o seguir comprado si la situación es, repito, de extrema avaricia?

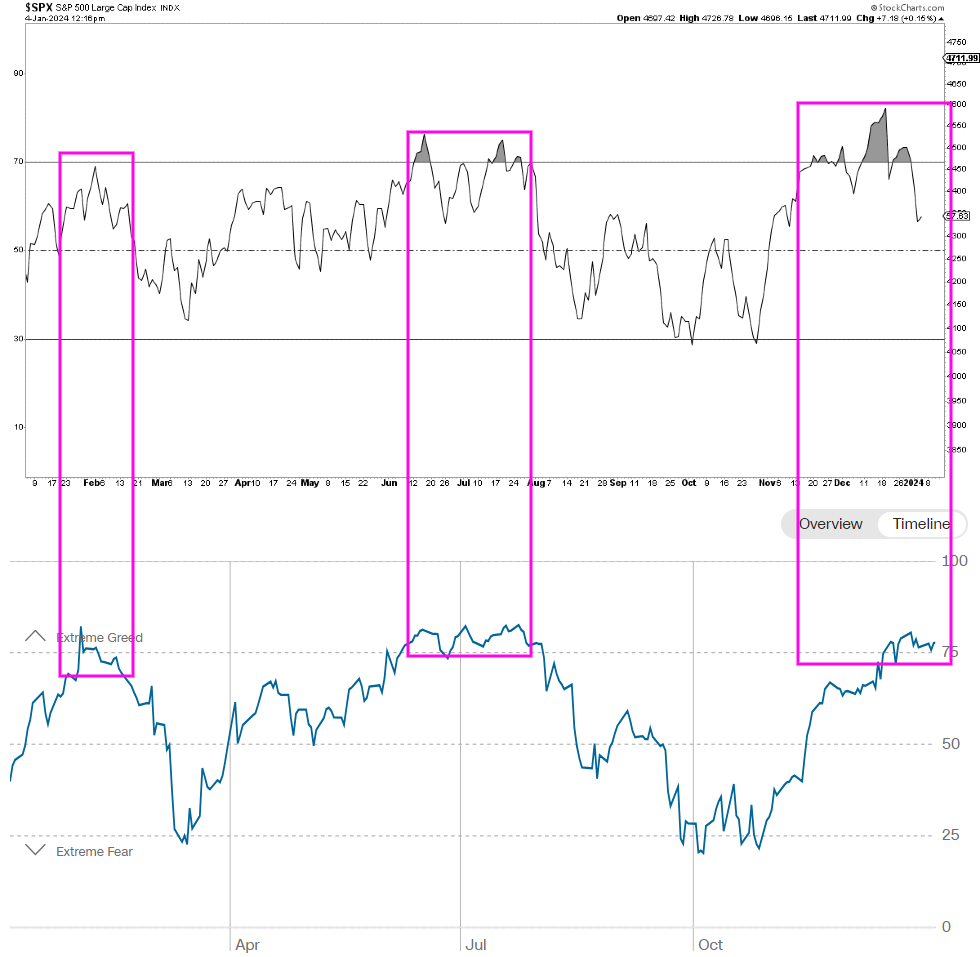

Sin embargo, este es el típico indicador que por como está construido sólo refleja eso, lo que ha hecho el mercado en el muy corto plazo y que de todas maneras ya sabemos mirando la evolución de un índice bursátil. En la siguiente imagen observamos en el panel superior el índice S&P 500 y en el panel inferior la evolución del índice de Miedo y Avaricia durante el mismo periodo de tiempo.

Si alguien no acostumbrado a los diferentes indicadores de sentimiento llega a escuchar lo de que se está en una situación de "extrema avaricia" o "extreme greed", podría asustarse y venderlo todo. Pero lo cierto es que, como vemos en el anterior gráfico, durante un mercado alcista es de lo más normal del mundo que con frecuencia se alcance en esa zona de "extrema avaricia".

Sí, tal vez ese indicador te pueda decir que en el muy corto plazo "todo el pescado está vendido" y que el mercado consolidará o que incluso vaya a tener una corrección menor, pero dejando a un lado lo difícil que es tratar de operar los movimientos de muy corto plazo de la bolsa, lo cierto es que este tipo de indicadores de sentimiento no te dicen absolutamente nada de cuál es la tendencia bursátil de medio plazo.

Si nos fijamos de nuevo, esta vez comparando el oscilador RSI de 14 sesiones del S&P 500 con el mismo indicador de Miedo y Avaricia, vemos que en definitiva son indicadores muy similares, algo que no es de extrañar teniendo en cuenta que el indicador de la CNN incorpora en su cálculo varios subindicadores técnicos.

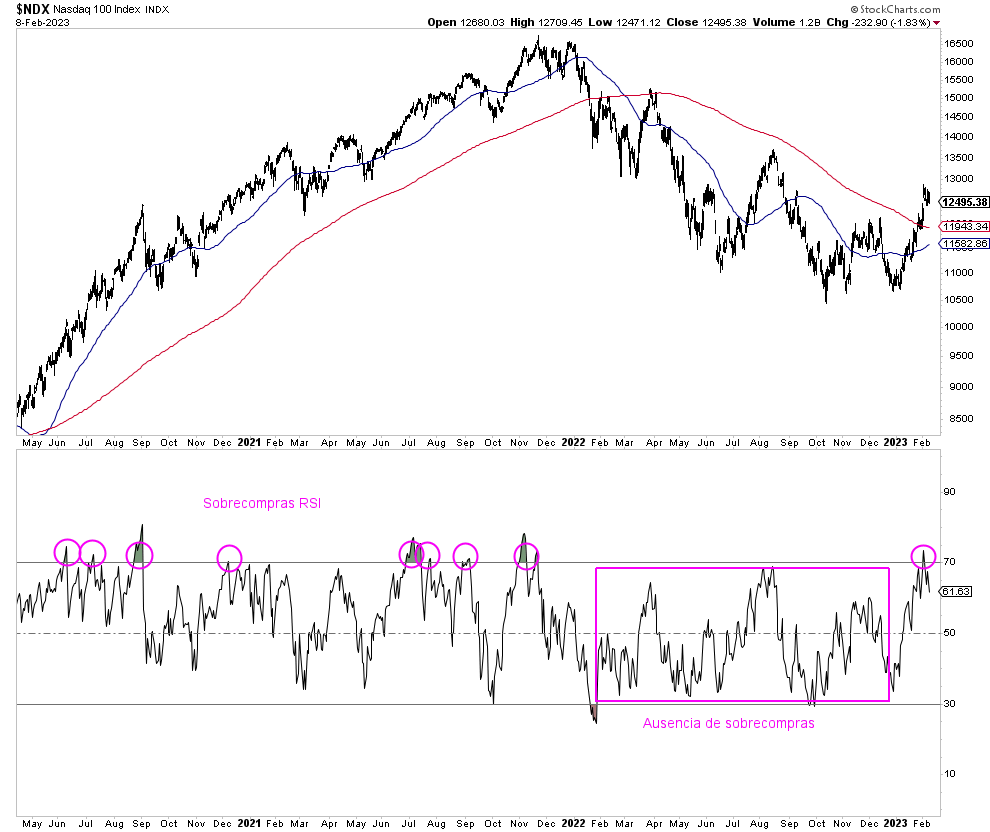

Hace casi ya un año, publiqué aquí en el Club un artículo titulado "Un mercado sobrecomprado es lo natural en un mercado alcista", donde ya expliqué que jamás un inversor en tendencias debería dejar de ser alcista porque el mercado es demasiado alcista o "sobrecomprado", sino que eso es lo natural y que salirse del mercado porque haya situaciones de "sobrecompra" es un claro error.

De hecho, en aquel artículo publiqué este gráfico que hoy vuelvo a traer donde comparaba el Nasdaq 100 con el indicador RSI (ese que tanto se parece al indicador de "sentimiento" de Miedo y Avaricia de la CNN).

Hace un año expliqué que tal vez un RSI "sobrecomprado" hable de pequeñas e inevitables pausas del mercado, pero es justo lo que quieres ver en un mercado alcista que está subiendo. Es en los mercados bajistas donde no hay situaciones de sobrecompra.

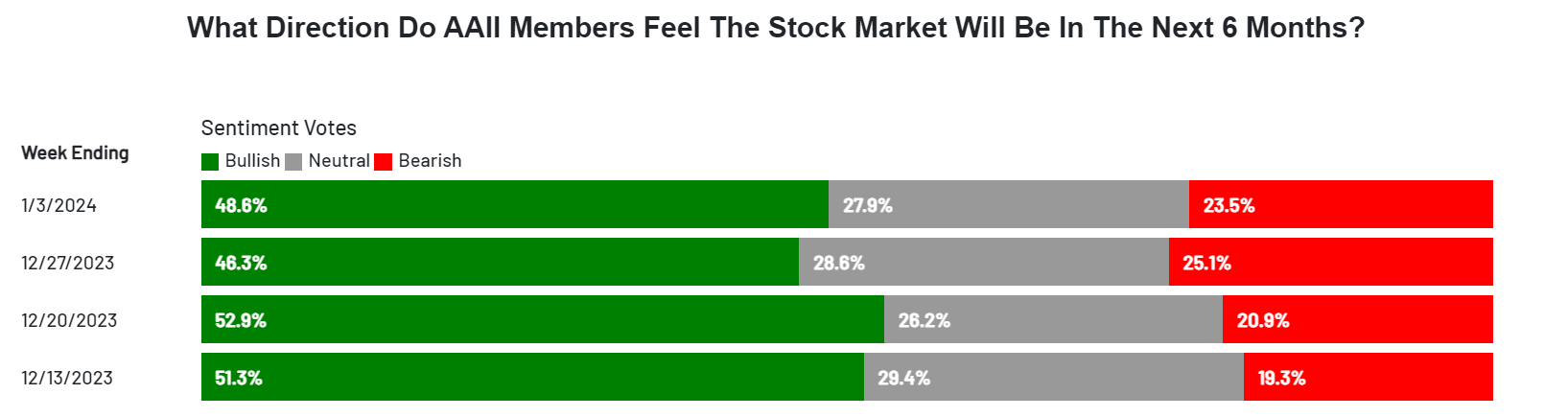

Pues esto mismo aplica al sentimiento de corto plazo. Ver el indicador de Miedo y Avaricia de la CNN en situación de "extrema avaricia", o en otro ejemplo ver que la encuesta de American Investor (AAII) muestra mayoría de alcistas, no significa apenas nada en términos bursátiles.

¿Qué tal vez el mercado corrija? Tal vez, pero el mercado corrige siempre que le da la gana. Además, la realidad es que muchas veces ni se producen correcciones de ningún tipo cuando se está en una situación de sobrecompra o de extremo optimismo de corto plazo.

Entonces, si todo esto del sentimiento de corto plazo no es más que un reflejo de lo que ya han hecho los precios y tiene poca capacidad predictiva en términos de tendencia ¿Cuál es el sentimiento que importa? El de medio-largo plazo por supuesto.

Y aún mejor si hablamos del sentimiento de medio-largo plazo de la "gente de la calle", en vez del de los inversores, ya que los mercados suelen comportarse de forma muy contraintuitiva para la gente común que vive en la "economía real" y a la que los mercados financieros les queda muy lejos.

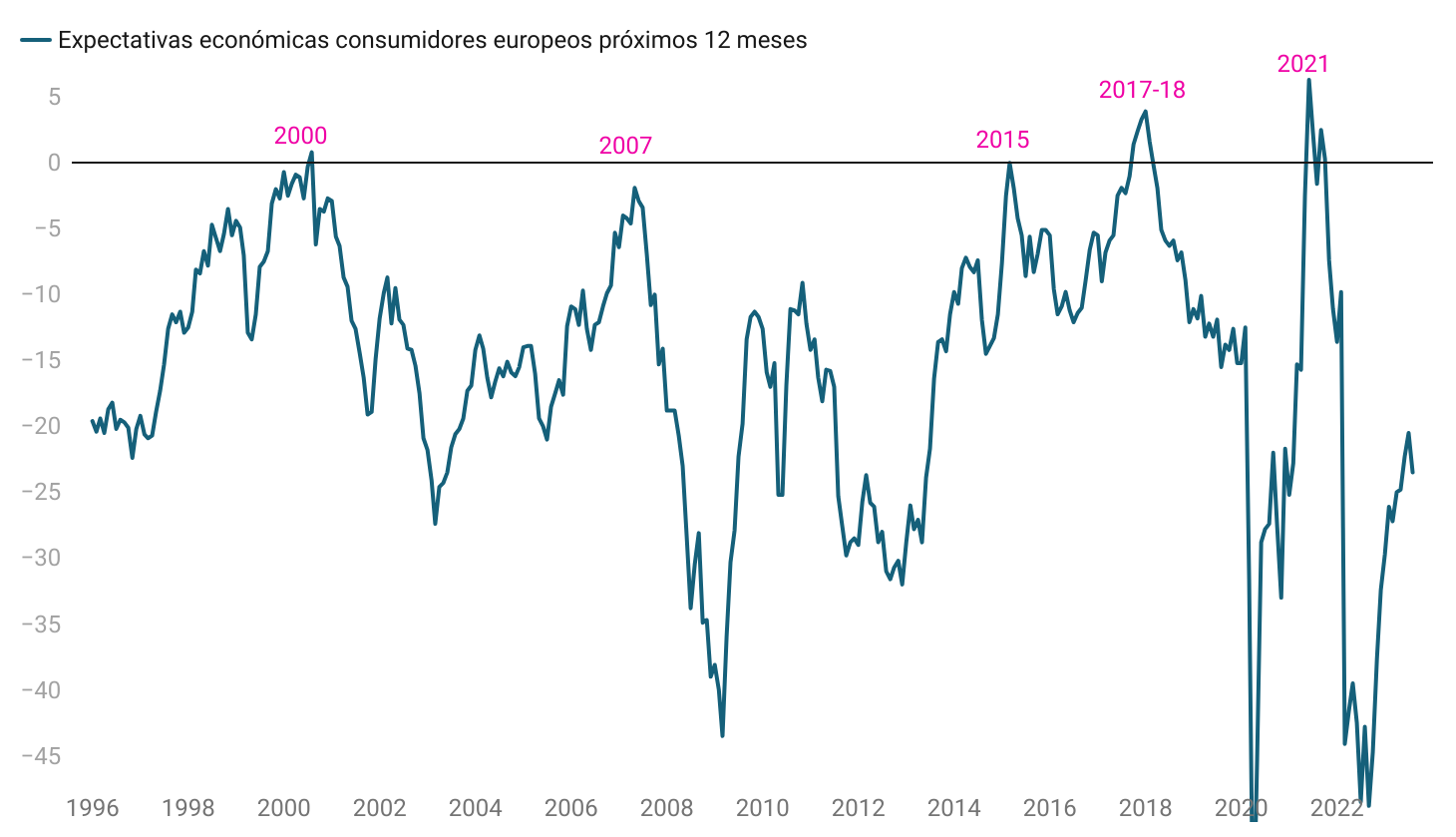

El siguiente gráfico muestra la encuesta de expectativas económicas de los consumidores en la eurozona. Cuando la gente de la calle está siendo muy pesimista, ahí ya sabes que la bolsa tiene buenas perspectivas a medio-largo plazo, porque lo normal es que en la sociedad (y entre los inversores como miembros de esa sociedad), haya mucho escepticismo que permita que haya margen para sorpresas positivas que hagan subir los mercados, siendo aquí las palabras clave "margen para sorpresas".

Y lo contrario, cuando la gente de la calle está siendo extremadamente optimista, por lo general vale la pena elevar la cautela porque muchas veces ese optimismo es correspondido con techos importantes en los mercados de acciones (ver bolsa europea largo plazo en las fechas marcadas en el anterior gráfico).

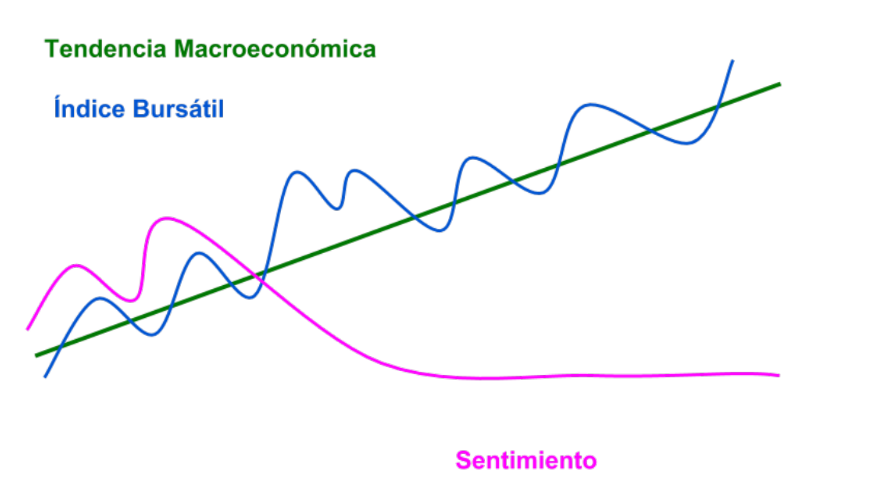

Entendida la importante diferenciación del plazo al que puede referirse el sentimiento económico-inversor, cabe hablar de otro concepto, en este caso el de entender que el sentimiento es relevante cuando se lo compara con la realidad macroeconómica.

En el siguiente esquema reduzco la realidad bursátil a sus 3 dimensiones principales, la de los precios o cotizaciones del índice, la de la evolución macroeconómica y la del sentimiento inversor. Hay que entender que cada una de estas dimensiones puede ir por su lado y son relativamente independientes. Así, tal y como figura en el esquema, perfectamente puede darse una situación donde las bolsas están subiendo, donde la economía crece y que, aún así, el sentimiento está siendo escéptico.

Lo interesante del sentimiento económico-bursátil es cuando presenta divergencias, especialmente una divergencia con respecto a la tendencia macroeconómica, ya que si pasa el tiempo y los temores de los inversores no se materializan, lo probable es que el sentimiento vaya mejorando poco a poco e impulsando aún más las cotizaciones al alza.

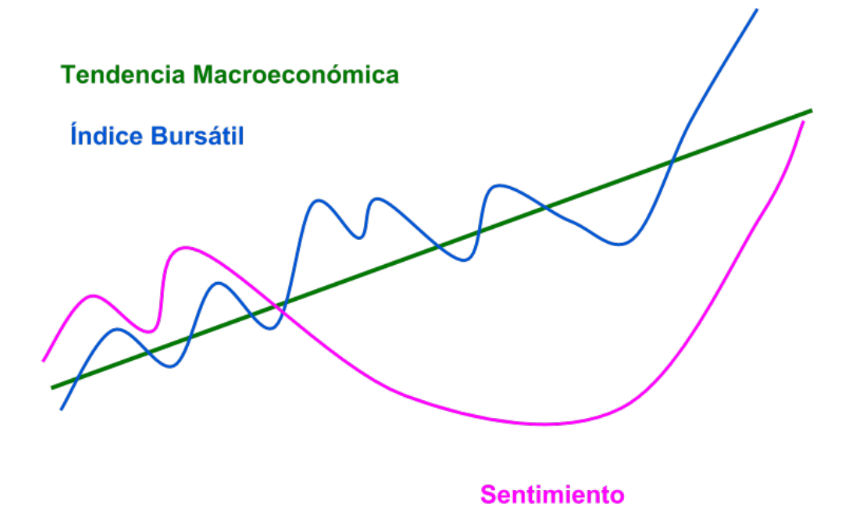

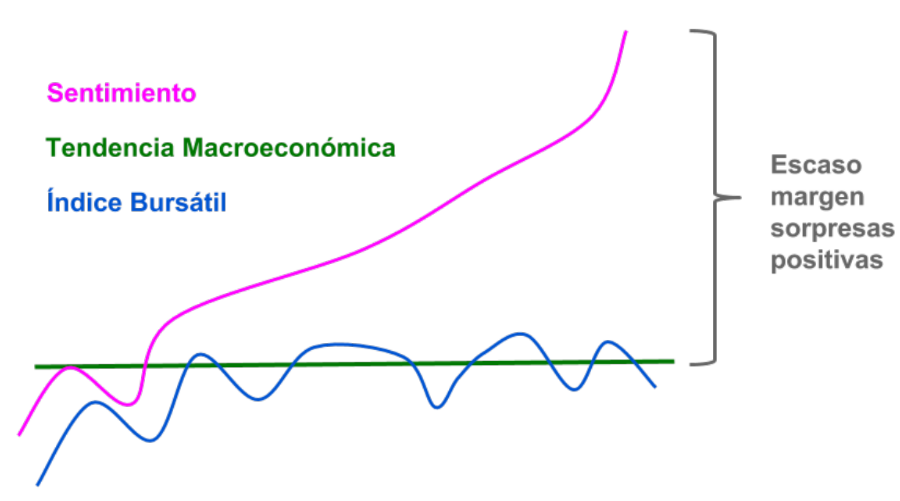

Tal vez es más fácil de entender el ejemplo contrario, uno donde el sentimiento económico-bursátil está por las nubes, (tanto que está demasiado alejado de la realidad macroeconómica y que es algo muy típico al final de un ciclo económico-bursátil de medio-largo plazo).

En este ejemplo la economía se encuentra relativamente estancada, tal vez los precios de los índices bursátiles no están haciendo gran cosa y el sentimiento bursátil está por las nubes porque la bolsa ha estado subiendo durante los años previos.

El problema de estas situaciones es que si la economía no reacelera, queda muy poco margen para sorpresas positivas y, de hecho, lo que hay es demasiado margen para que se produzcan sorpresas negativas que hundan las cotizaciones. Esto es lo típico que suele ocurrir al final de un mercado alcista de medio-largo plazo: economía débil y sentimiento eufórico.

La lección aquí es que en definitiva hay que entender el sentimiento como una dimensión independiente de la realidad económico-bursátil y que su valor analítico depende de si el sentimiento está en divergencia con la realidad macroeconómica, ya que en esas situaciones es capaz de señalar donde hay margen para sorpresas positivas o negativas.

Es decir, estaría señalando que algo no está descontado en las cotizaciones y que por tanto los precios tienen facilidad para moverse en una determinada dirección.

Es importante recordar que los mercados son mecanismos de descuento de expectativas y que las sorpresas en el sentimiento bursátil son responsables, parcialmente, de la existencia de tendencias en los mercados. Y a mayor capacidad de sorpresa de medio-largo plazo, más fácil que se desarrolle una tendencia a favor de la dirección de esas sorpresas.

Estos dos conceptos son los principales que sobre el sentimiento he aprendido durante 17 años. Me costó mucho aprenderlo y espero que te sea útil entender el sentimiento de esta forma.