En los mercados nunca nada es cristalino, sino que "la verdad", la cual en sí misma es mutante, se esconde al final de un laberinto de espejos y velos pesados. Por eso los mercados son difíciles, contraintuitivos y llenos de sorpresas.

En la actualidad, aparte del hecho de que siempre habrá alcistas y bajistas con diferentes opiniones, los mercados están atrapados entre dos narrativas. Una es que la economía estadounidense está creciendo y la otra que esa misma economía está entrando en recesión.

Que esto ocurra no es una rareza, al revés, es lo normal ya que los datos macroeconómicos no siempre apuntan todos en la misma dirección a la vez. Aún así, llama la atención el elevado nivel de ruido actual, con algunos datos hablando de clara entrada en recesión y otros negándolo fuertemente.

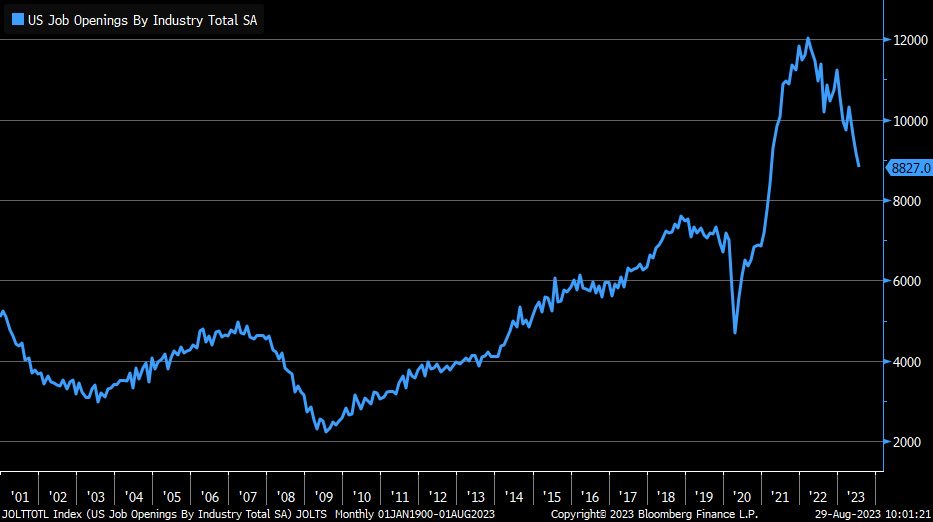

Los mercados están confundidos. Así, cuando el pasado 29 de agosto se conoció que había descendido fuertemente el dato de ofertas de empleo, una métrica que la FED ha nombrado explícitamente como una de las principales que sigue para entender si su política monetaria restrictiva está teniendo efecto, los mercados lo celebraron teniendo un día claramente alcista con subidas superiores al 1%, ya que cotizaron la interpretación de que los tipos de interés serían más bajos de aquí en adelante.

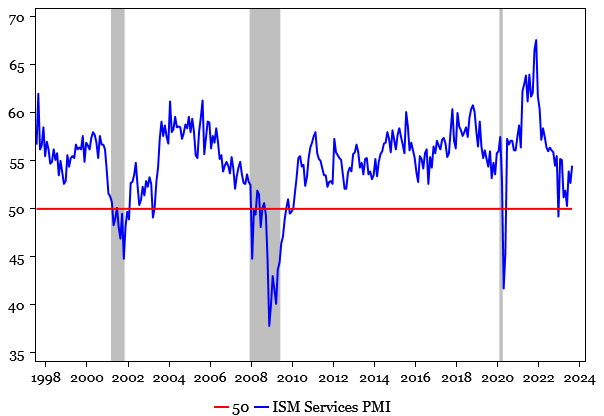

Pero luego, en otro día distinto como el pasado 6 de septiembre, se publicó otro dato muy seguido de cerca por el mercado, el de actividad en el sector servicios en EEUU calculado por el instituto ISM. Este dato mostró una lectura de 54,5 puntos, claramente por encima de los 52,5 esperados y bien lejos del nivel del 50% que separa una situación de expansión económica de una entrada en recesión. ¿Y cómo reaccionaron los mercados a este dato positivo sobre la economía? Con caídas, ya que la interpretación es que si la economía sigue fuerte, la FED puede mantener los tipos de interés elevados por más tiempo o, incluso, elevarlos aún más para restar las presiones inflacionarias.

Como digo, que haya datos contradictorios y por tanto narrativas cruzadas es algo normal en los mercados, pero lo que llama la atención del momento actual es el elevado nivel de ruido entre esas narrativas, mostrando datos contundentes para lo uno y para lo otro.

Desde la pandemia muchas métricas macroeconómicas se han comportado de manera más errática de lo conocido en las últimas décadas y posiblemente el elevado ruido actual no es más que otro signo de este fenómeno. Al fin y al cabo, estamos en un ciclo que es consecuencia del mayor bazuca fiscal y monetario conocido en mucho tiempo, donde se alcanzaron tipos de interés de largo plazo cercanos a 0% y récords de déficits fiscales, y donde la FED ha tenido que subir los tipos oficiales al ritmo más elevado en décadas. Es decir, grandes eventos macroeconómicos en magnitudes exageradas.

Todo este ruido de contradicciones macro en algún momento se resolverá, porque todo pasa en la vida y en los mercados. Y la forma en la que se resolverá será cuando haya más datos que apoyen una narrativa que la contraria y el mercado empiece a abrazar con fuerza la narrativa que resulte "ganadora".

Cabe preguntarse si hay algún dato macroeconómico con más peso que otros para decantar la caída de la balanza. Y la respuesta es que por supuesto. El dato de empleo oficial que se publica cada primer viernes de mes es el más importante de todos. Al final es la prueba del algodón de si se está entrando en recesión o no.

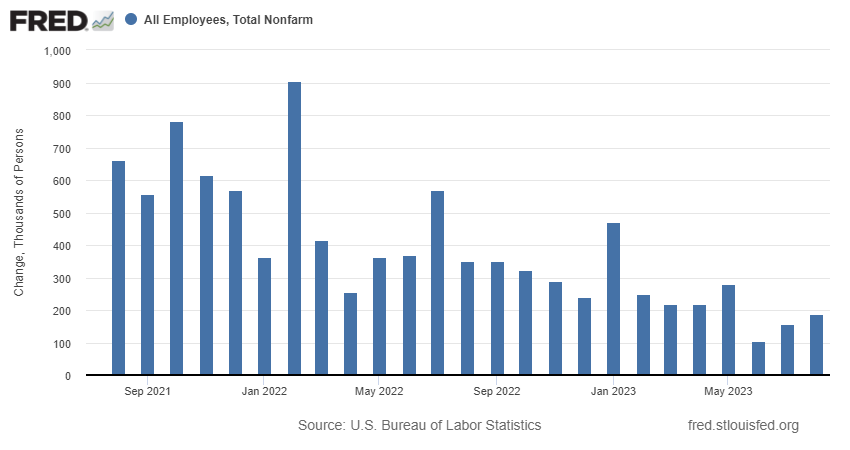

Y aunque el dato se ha ido desacelerando a lo largo de los últimos trimestres, en agosto se crearon 187.000 empleos, lo cual no está nada mal y en otros ciclos anteriores hubiera sido un dato estupendo.

Y, por supuesto, en segundo lugar tenemos el dato de inflación. Los dos últimos meses han sido benignos en la evolución de los precios, así que hay muchos ojos puestos en la publicación del próximo dato el miércoles 13 de septiembre, un dato que puede mover montañas.

Aún así, ese dato solo es un dato más y para que se defina una tendencia en los mercados (acciones, bonos y oro), muchos datos tienen que "rimar" en la misma dirección, algo que aún no está ocurriendo.