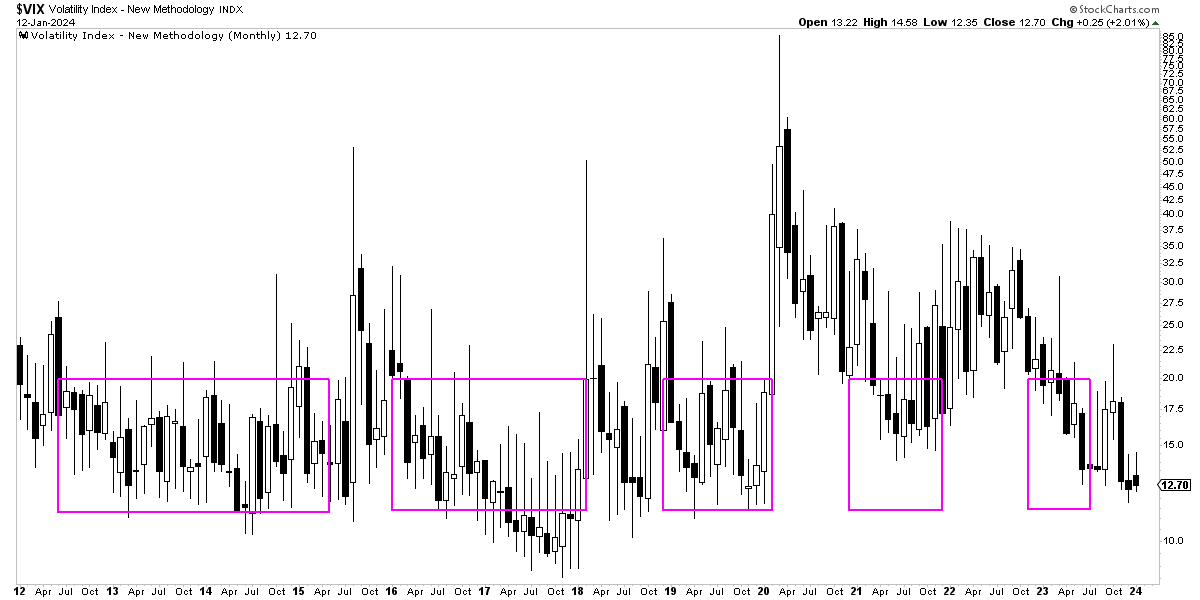

Después de unas semanas de fuertes subidas desde el mes de octubre, los mercados han marcado la primera quincena del año bastante tranquilos con el VIX en la parte baja de su rango histórico y con el S&P 500 moviéndose en un rango de apenas un 2% en estos días.

El VIX es una métrica que siempre revierte a la media, pero más allá del ruido de corto plazo, lecturas consistentemente bajas son propias de los mercados alcistas sostenidos en el tiempo (señalado en recuadros).

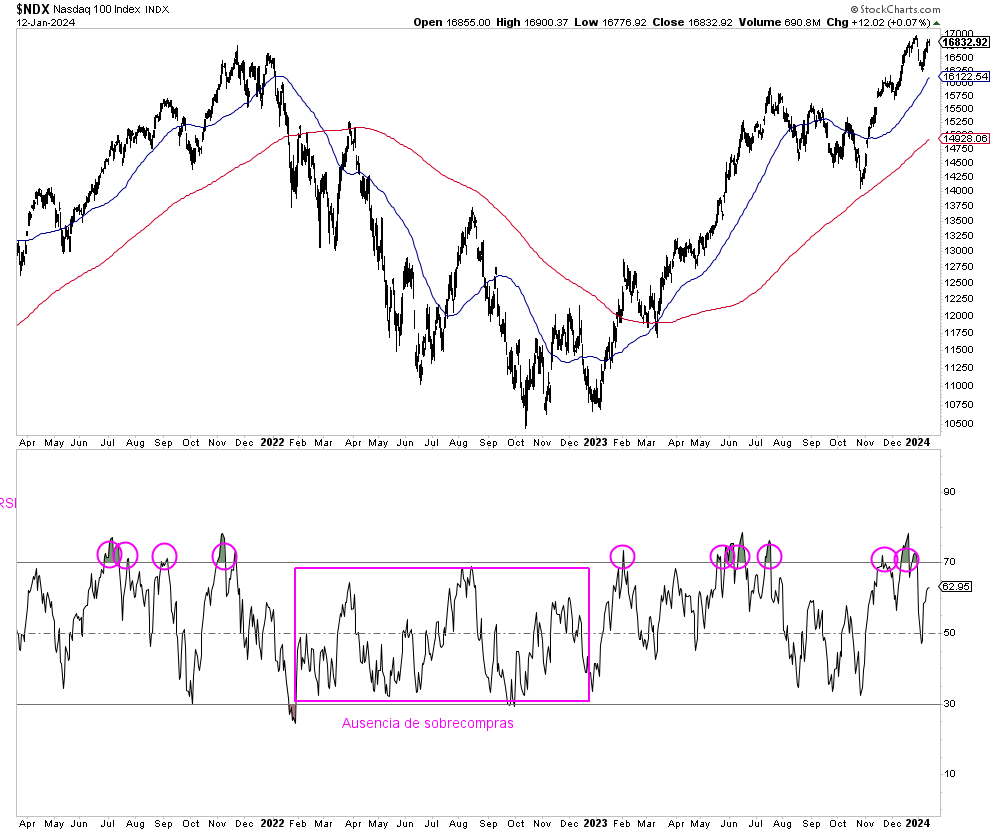

Esas fuertes subidas de la última parte del año, han generado una situación que muchos llaman de "sobrecompra" o donde los mercados están algo así como "sobre extendidos al alza", con múltiples indicadores y encuestas de sentimiento de corto plazo en la parte alta de sus rangos históricos.

Un mercado alcista es una sucesión de situaciones de "sobrecompras". Cuando no hay sobrecompras es que estás en un mercado bajista. Indicador RSI14 y Nasdaq 100.

Por supuesto, los mercados fluctuarán en el muy corto plazo y es normal que corrijan más o menos porque esa es la naturaleza del mercado, fluctuar. Pero estos indicadores no son capaces de predecir eso y mucho menos correcciones mayores y ya no digamos cambios de tendencias. Simplemente reflejan lo que ya ha ocurrido y da la "casualidad" de que el mercado siempre fluctúa y tiene la "manía" de fluctuar a la baja después haber subido.

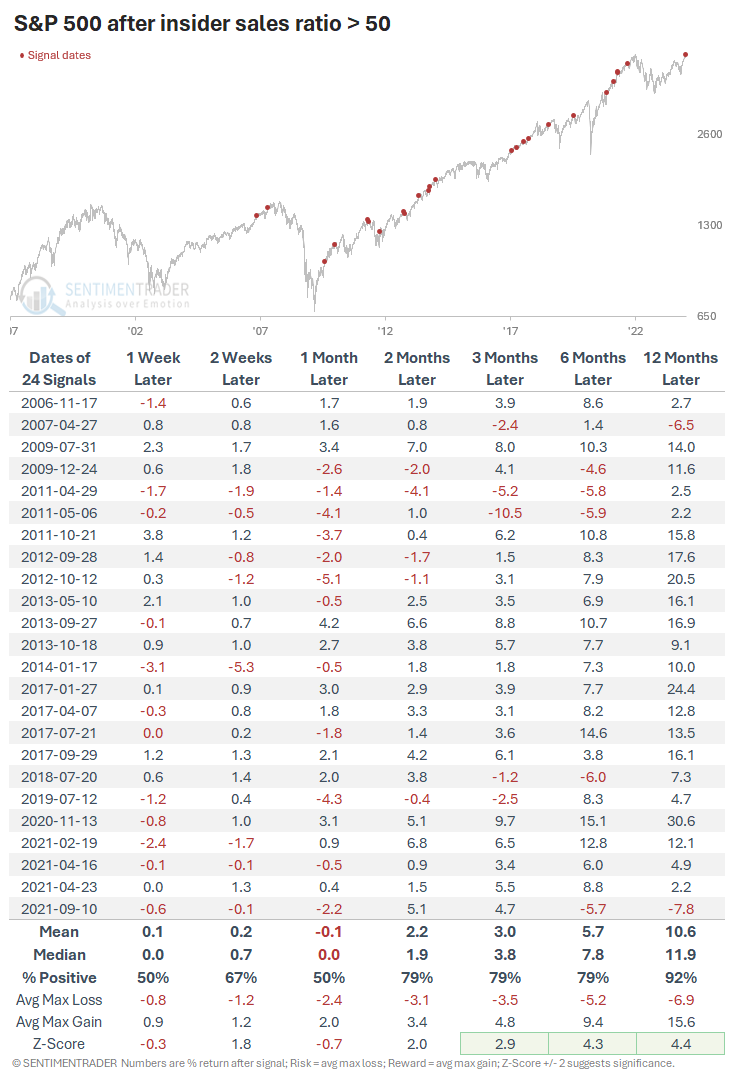

La pasada semana expliqué que las ventas de los insiders o de los directivos de las cotizadas es un indicador irrelevante, ya que es completamente normal que esos insiders vendan cuando las acciones suban, ya sea porque quieren comprarse caprichos, amarrar beneficios o tal vez incluso porque cobren compensaciones en forma de stock options, todas cosas que o sólo se pueden hacer cuando las acciones suben, o que al menos no queda tan mal hacerlo en dichas circunstancias (que los insiders vendan cuando las acciones están declinando puede hundir un valor por la evaporación de la confianza).

Lo explicado el otro día lo podemos observar hoy de forma cuantitativa gracias al siguiente gráfico y tabla de Sentiment Trader, donde se muestran las ocasiones en las que el ratio de ventas con respecto a las compras se disparó por encima de 50.

Ocasiones en las que el ratio de ventas/compras de los insiders se disparó a niveles extremos (>50). Fuente Sentiment Trader.

Como se puede ver, de forma agregada la bolsa se ha mostrado plana un mes después de estos repuntes, algo normal desde situaciones de sobrecompras alcistas del mercado, pero el ratio no tiene capacidad predictiva alguna ni a 3 meses vista ni a un año, es decir, no informa de nada relevante sobre lo que hará el mercado, si corregirá mucho o poco o, ya no digamos, si la tendencia bursátil va a cambiar de sentido.

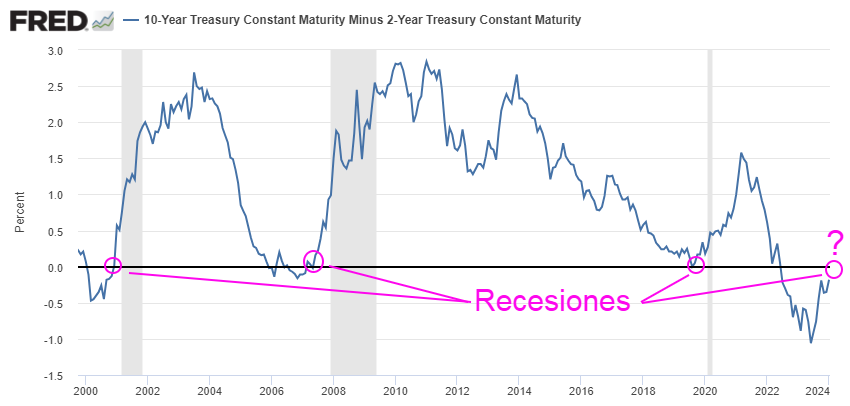

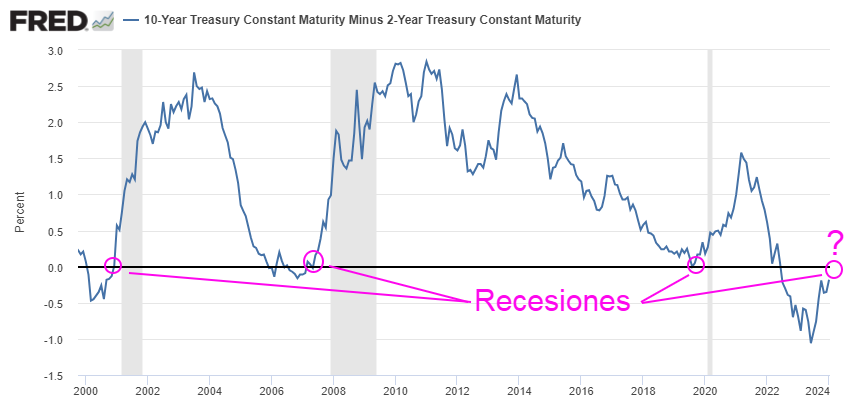

Del momento actual y a nivel macroeconómico, lo más relevante es que las curvas de tipos de interés han comenzado a desinvertirse. Quien recuerde, la curva de tipos es una herramienta analítica a la que le doy gran importancia, de hecho fue uno de los elementos clave que me sirvió para entender que desde finales de 2021 era probable un mercado bajista en bolsa, como así ocurrió.

👍

Nota: en el Curso Global Macro es uno de los epígrafes en los que más me detengo, porque entender la curva de tipos ayuda a comprender mejor el ciclo económico-bursátil.

En aquel entonces el problema era que las curvas de tipos se estaban aplanando e invirtiendo fuertemente, algo típico del comienzo de los mercados bajistas y las recesiones. El mercado bajista llegó pero no así la recesión más esperada de la historia, al menos hasta el momento.

Lo interesante es que si las inversiones de la curva de tipo son una señal de alerta, históricamente la desinversión de la curva de tipos ha sido aún una señal más precisa de problemas económicos a la vuelta de la esquina.

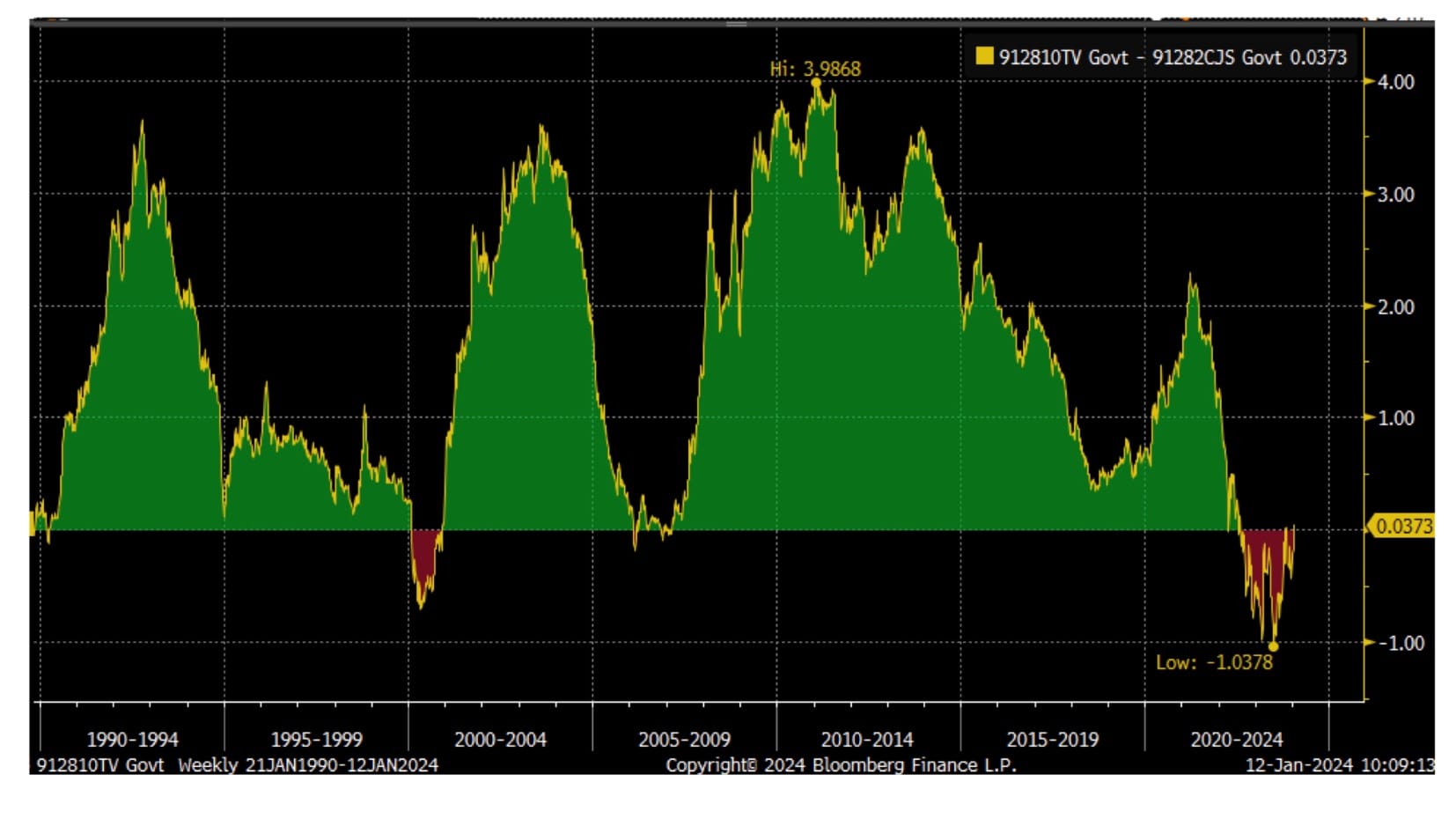

Actualmente, si bien la curva de tipos más seguida, la del diferencial entre los bonos a 2 y 10 años, aún no se ha desinvertido, sí que está cerca de hacerlo y otros tramos de la curva sí que han comenzado a desinvertirse.

Curva de tipos o diferencial de tipos entre los bonos a 2 y 10 años. Históricamente su desinversión ha significado la llegada de una recesión en EEUU al poco tiempo. Recesiones = zonas sombreadas.Algunos tramos de la curva de tipos, como este caso entre los bonos a 2 y 30 años, ya ha comenzado a desinvertirse.

Que la curva de tipos esté invertida y camino de desinvertirse, es lo que me hace ser cauto con mi opinión a nivel macro. Los que me conocen desde hace años, saben que sí viera las probabilidades muy a favor hacia un lado del mercado o de la economía, no tendría reparos en señalarlo, pero no es el caso actual porque tengo respeto a las desinversiones de la curva, aunque tenga algunas razones para dudar de que por el momento sea preocupante.

💡

Nota avanzada: sobre esto último, me refiero a que el tramo corto de la curva está descendiendo sobre todo porque se estima que la FED bajará tipos por bajada de la inflación, algo que es positivo. Lo realmente preocupante sería si los recortes de tipos se estimaran porque el crecimiento fuera a empeorar, algo sobre lo que hay mucho debate y poca claridad en estos momentos.

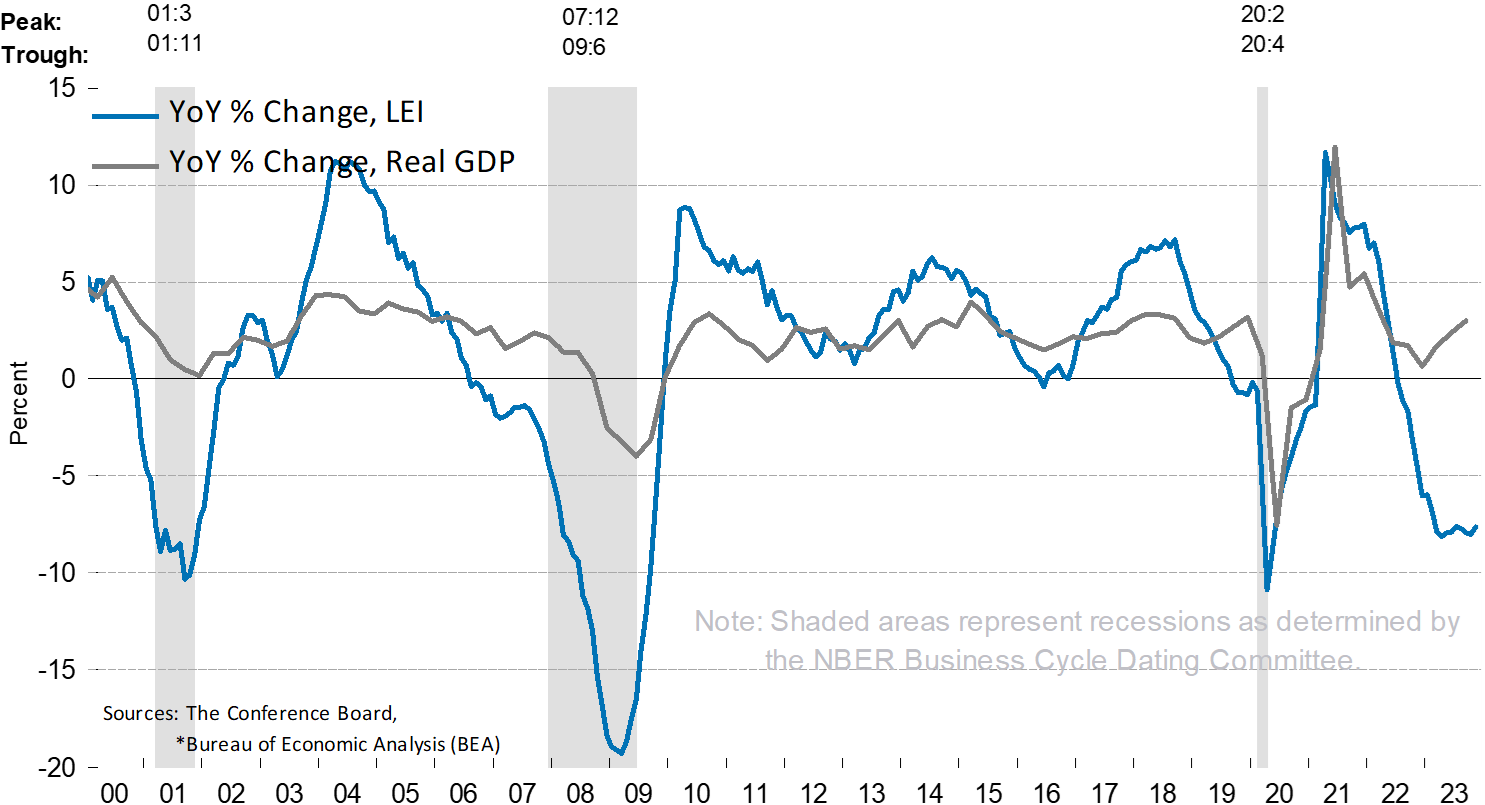

Simplemente, a nivel histórico las desinversiones de la curva son momentos muy delicados y hay que respetar el patrón histórico, más cuando la situación macro observada a través de otros indicadores no es nada clara o hay importantes contradicciones. Por ejemplo, el indicador adelantado de la Conference Board sobre la economía de Estados Unidos sigue señalando probable recesión "próximamente".

Indicador líder o adelantado sobre la economía estadounidense elaborado por The Conference Board.

Así, en esta fase tan contradictoria y confusa donde por un lado hay indicadores macroeconómicos que hablan de probable recesión, pero otros indicadores no están en "alerta roja", mi mejor consejo (o menos malo) es alinear mi opinión con la tendencia del mercado y su amplitud.

Las solicitudes de paro es un indicador clásico de recesión. Ahora mismo el dato está completamente estable, desmintiendo la idea de recesión en estos mismos instantes.

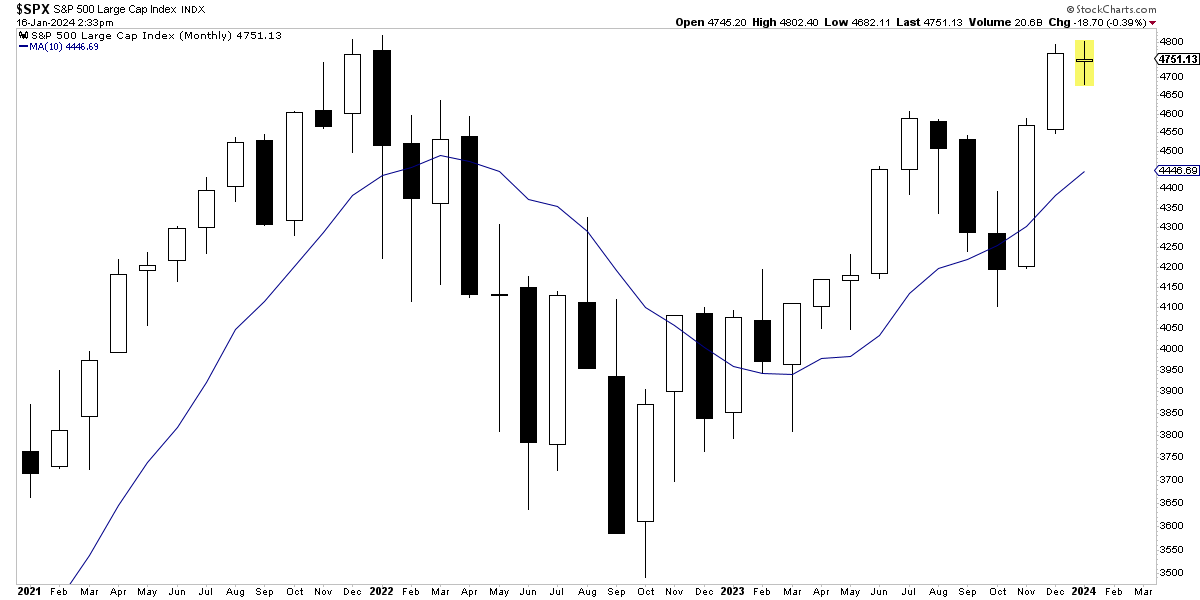

Y ahí la claridad es mayor. El mercado está en clara tendencia alcista, así como la mayoría de sus sectores. Y, a falta de mejores datos, es lo que tenemos.

S&P 500 y su media de 10 meses. Gráfico mensual. La tendencia es claramente alcista aunque a cualquier ojo no se le escapa que está en niveles similares a los de finales de 2021.

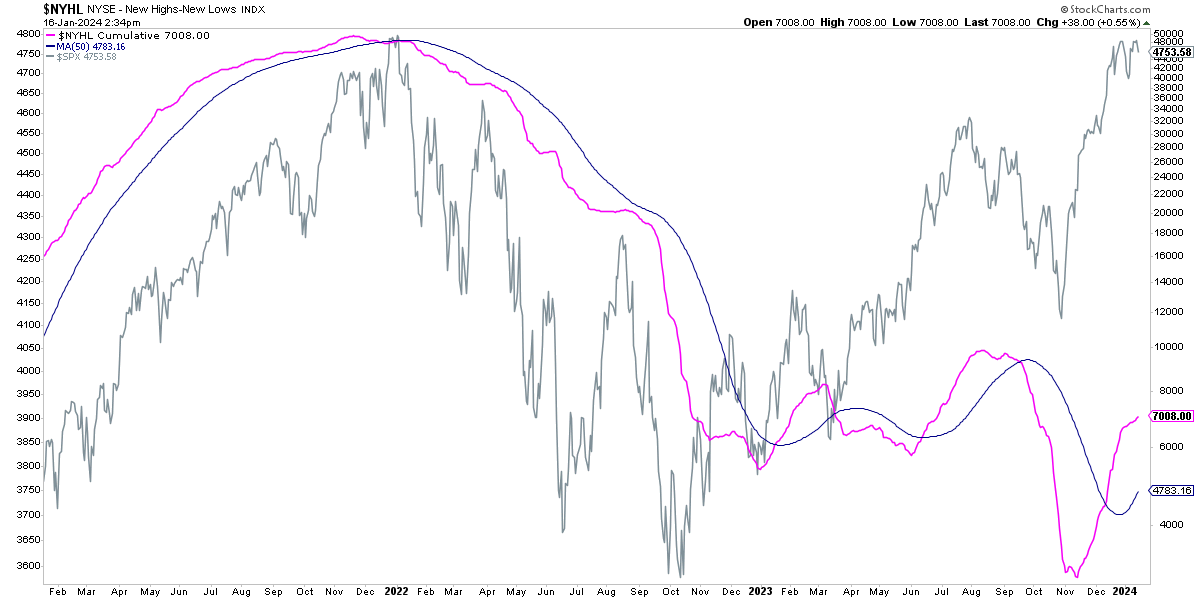

A nivel de la amplitud de mercado, un tema que hemos revisitado varias veces durante el último año, ahora mismo es positiva y, por tanto, apoya esa idea de tendencia alcista.

Eso sí, dadas las circunstancias macro (probabilidad de recesión, curva de tipo desinvirtiéndose, etc) si la amplitud de mercado se vuelve de nuevo negativa, sería una alerta que no se podría ignorar.

Índice S&P 500 en gris, en magenta acumulado de la amplitud de mercado (nuevo máximo menos nuevos mínimos) de la bolsa de Nueva York y en azul la media de 50 sesiones de esta medida de amplitud.

Entiendo perfectamente, para quien haya seguido los análisis del Club durante los últimos 6 meses, que haber visto la amplitud de mercado pasar de ser positiva a negativa y luego, de nuevo, de negativa a positiva en tan corto periodo de tiempo, pudiera hacer pensar que es un indicador ruidoso.

Lo cierto es que no lo suele ser y normalmente señala los cambios de tendencia correctamente durante trimestres o incluso años. A pesar del ruido de esta aproximación durante el último año, seguir la amplitud es un elemento clave para mí y considero que es esencial respetarla. No quieres ser alcista sí o sí en un mercado que tiene tantos peligros macro como el actual y en el que la amplitud se volviera negativa.

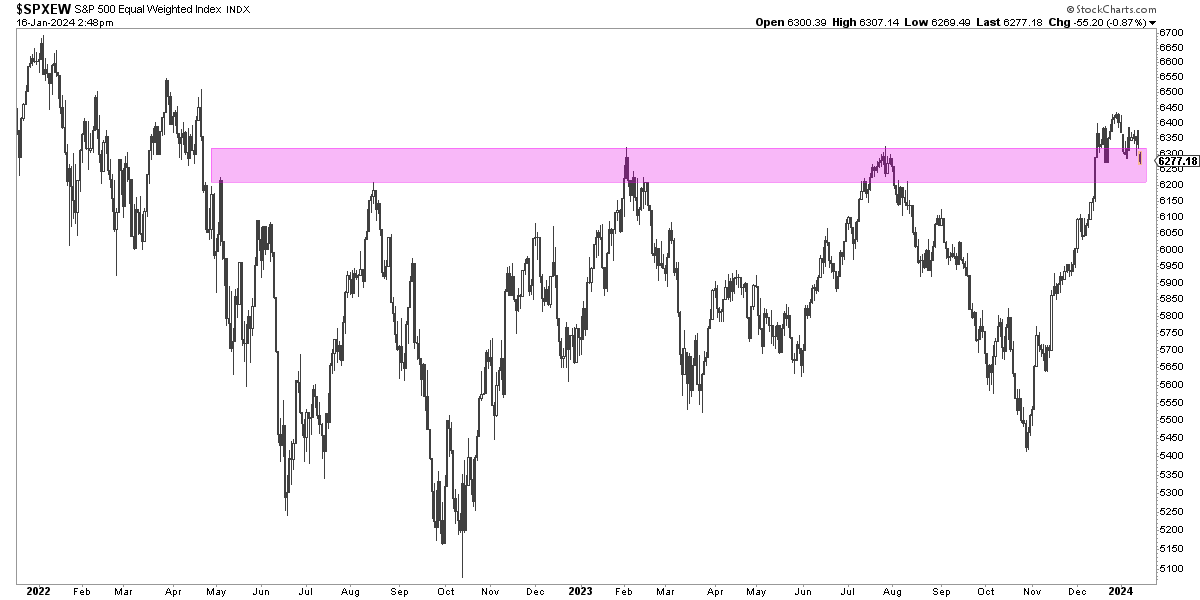

Todo este ruido de la amplitud, en definitiva, tiene su origen en el que el conjunto del mercado, más allá de los grandes valores como Apple o Microsoft, se encuentra en un mercado lateral desde hace un año y medio.

En las últimas semanas parece que intenta romper su lateralidad al alza, aunque de momento sigue jugando con ese nivel tan importante. Todo lo que sea seguir superando esa lateralidad es un factor muy positivo. Volver a caer para seguir en la lateralidad, seguiría arrojando muchas dudas.

Índice S&P 500 equiponderado que muestra la amplitud del mercado.

Espero que estas notas ayudan al lector a discernir lo que puede ser más o menos relevante en el momento actual. Y, sobre todo, en lo que hay que seguir fijándose en las próximas semanas y meses.