Cómo diferenciar un auténtico rally alcista de un "rebote del gato muerto"

Una guía histórica para separar el grano de la paja

Una guía histórica para separar el grano de la paja

Si hace dos semanas señalé que todo indicaba que Trump había comenzado a recular y que por ello el fin de la guerra se veía cerca, observación que se ha ido confirmando con el paso de los días a pesar de los vaivenes negociadores, y a principios de la pasada semana expliqué que el momentum o fortaleza mostrado por el mercado es el típico que se produce al comienzo de los movimientos alcistas más importantes, a pesar del profundo pesimismo de analistas e inversores, lo que hemos visto desde entonces es que, el índice S&P 500, volvió a cerrar una semana más con un fuerte avance superior al +3%.

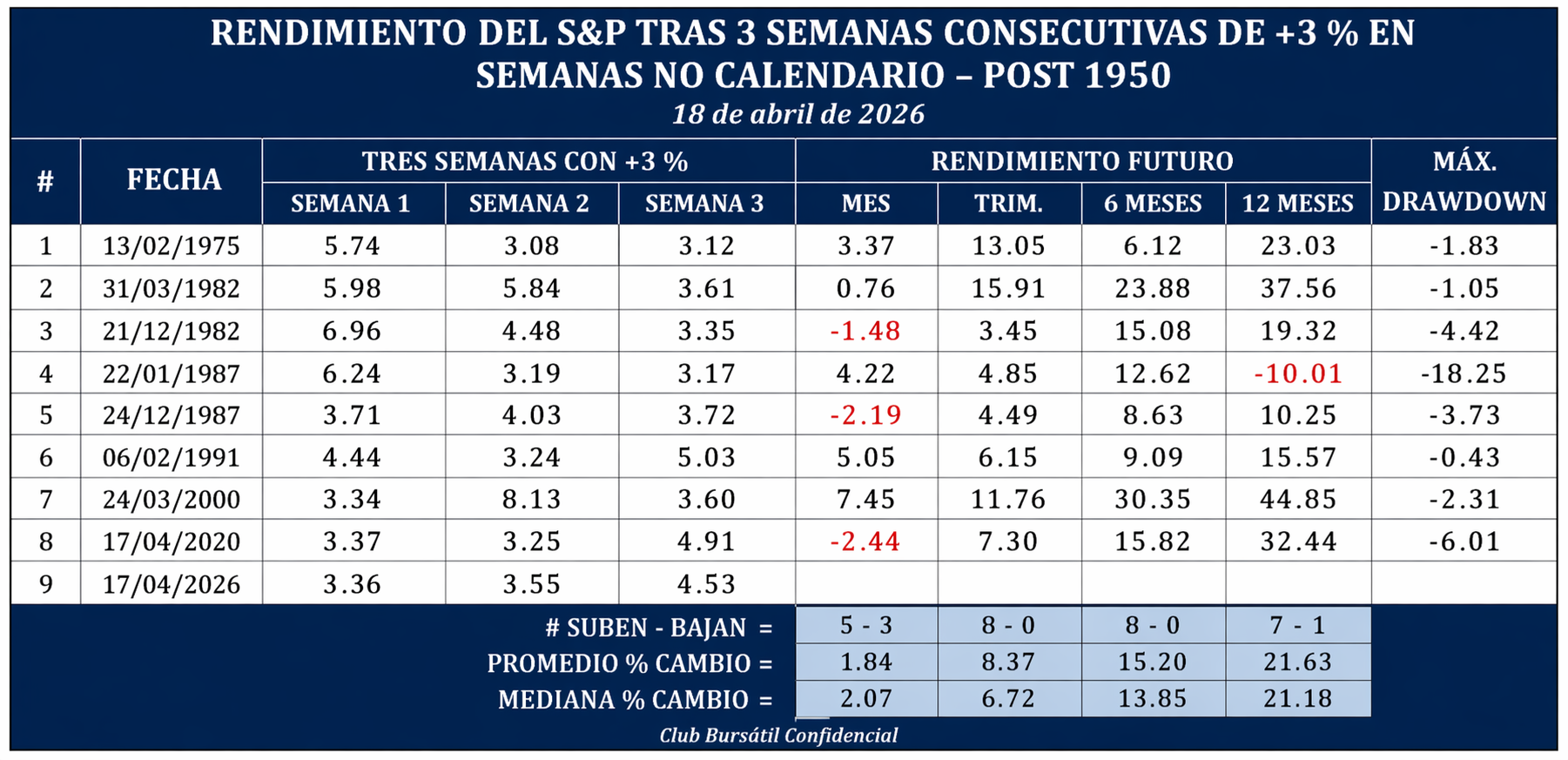

Es decir, ha encadenado 3 semanas consecutivas apreciándose al menos un +3% en cada una de ellas.

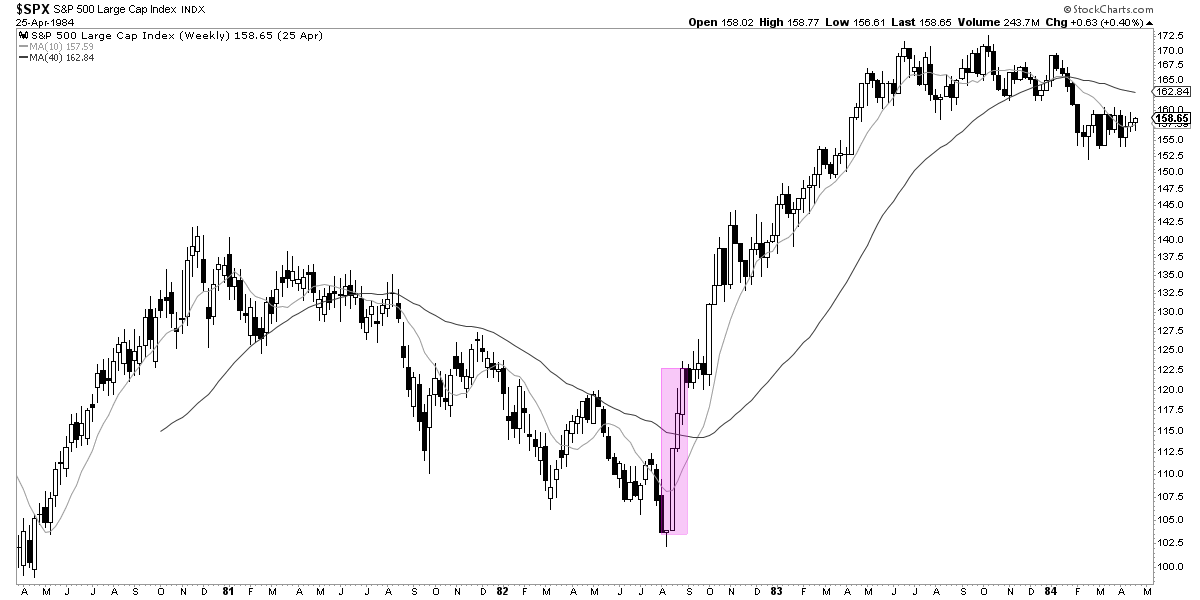

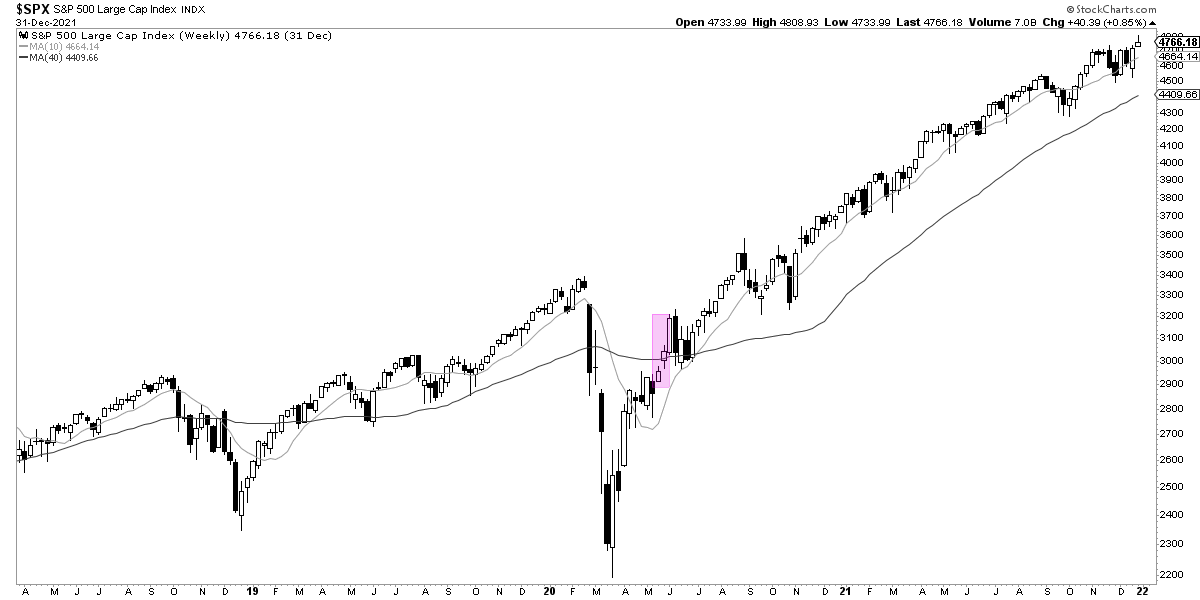

Desde la Segunda Guerra Mundial, es decir, en época moderna desde que el S&P 500 es realmente el índice S&P 500 y no una recreación histórica a toro pasado, lo de que el índice se aprecie durante 3 semanas consecutivas más de un 3% en cada una de ellas, sólo ha ocurrido en otras dos ocasiones anteriores, en junio de 2020 y en septiembre de 1982. Ambas situaciones de gran arranque alcista tras importantes correcciones bursátiles.

Por seguir con las estadísticas y obviando el concepto de semana natural que va de lunes a viernes, si tomamos periodos de tres semanas consecutivas con ganancias mayores al +3% partiendo desde cualquier día de la semana, vemos que hay más casos.

E, igualmente, la conclusión es que, históricamente, cuando el mercado presenta este tipo de "arranques de momentum", lo más sabio fue seguir el dictado del mercado independientemente de lo que la opinión de los analistas fuera en cada momento.

Ahora bien, como señala la famosa frase del que fuera varias veces primer ministro del Reino Unido en el siglo XIX, Benjamin Disraeli, «hay tres tipos de mentiras: las mentiras, las malditas mentiras y las estadísticas».

Y es verdad que, aunque observado desde varios ángulos todo apunta a que se ha producido un impulso del momentum, también hay abogados de la parte bajista defendiendo que, si bien esos datos son ciertos, no es menos cierto que, jugando un poco con los números, cuando el mercado ha rebotado tanto en tan pocos días, independientemente del número de semanas o si son o no consecutivas, algunas vecen han sido sólo fuertes rebotes dentro de mercados bajistas.

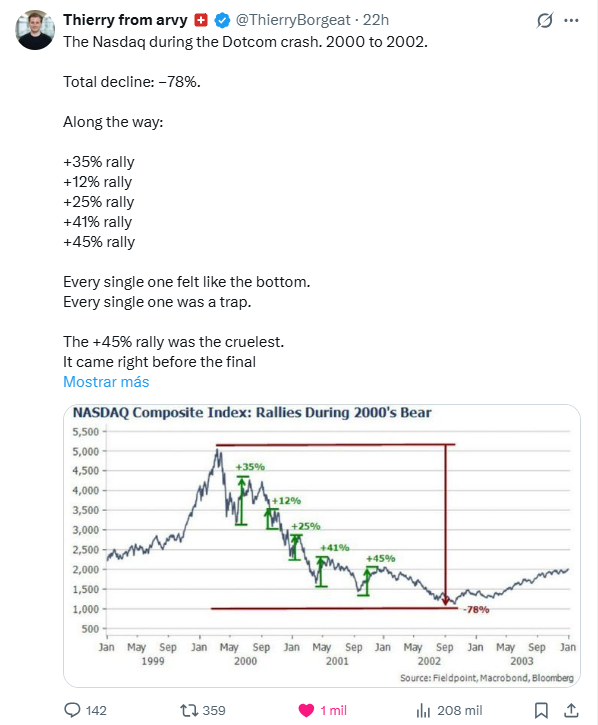

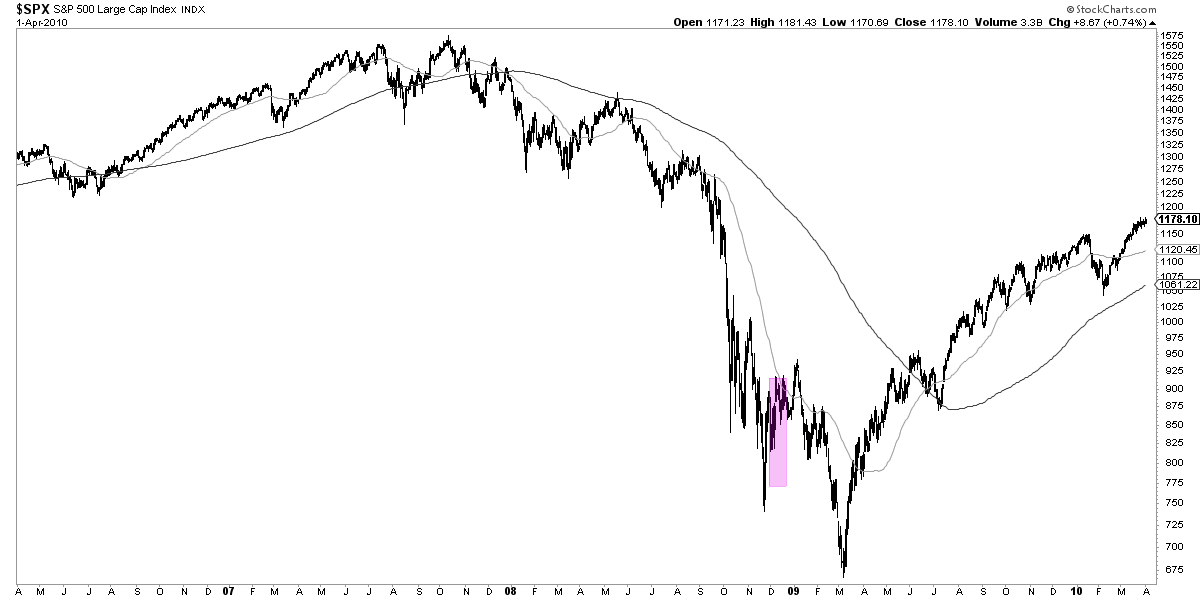

Especialmente entre los años 2000 y 2002 y en 2008, donde se produjeron importantes rebotes del mercado que, efectivamente, sólo fueron eso, rebotes antes de continuar con caídas de gran magnitud.

Por ello, a pesar del fuerte momentum mostrado por las bolsas en las últimas semanas, no son pocos los analistas e inversores que traen a la memoria los famosos bear market rallies (rebotes bursátiles) del gran mercado bajista entre los años 2000 y 2002.

Así que la pregunta es, si fuertes revalorizaciones del mercado pueden ser interpretadas tanto como señales alcistas por unos, como rebotes propios de mercados bajistas por otros ¿Cómo podemos tratar de diferenciar o distinguir si estamos en un caso o en el otro?

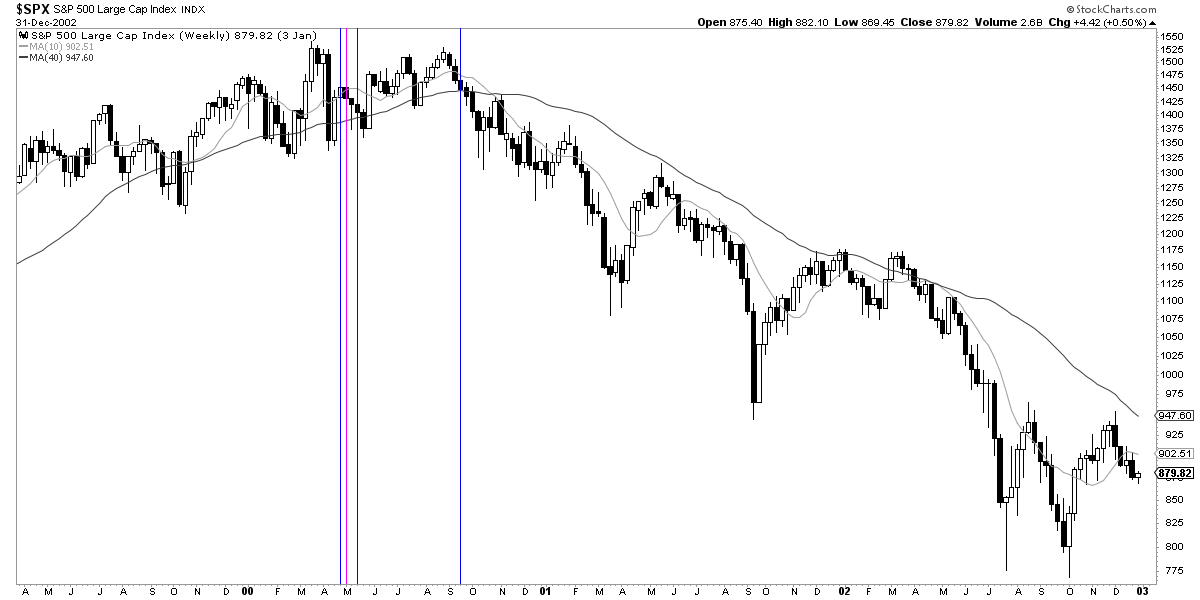

La respuesta sencilla podría ser que, para empezar, este caso es diferente porque la bolsa estadounidense ha vuelto a máximos históricos al tocar el índice S&P 500 los 7.147 puntos.

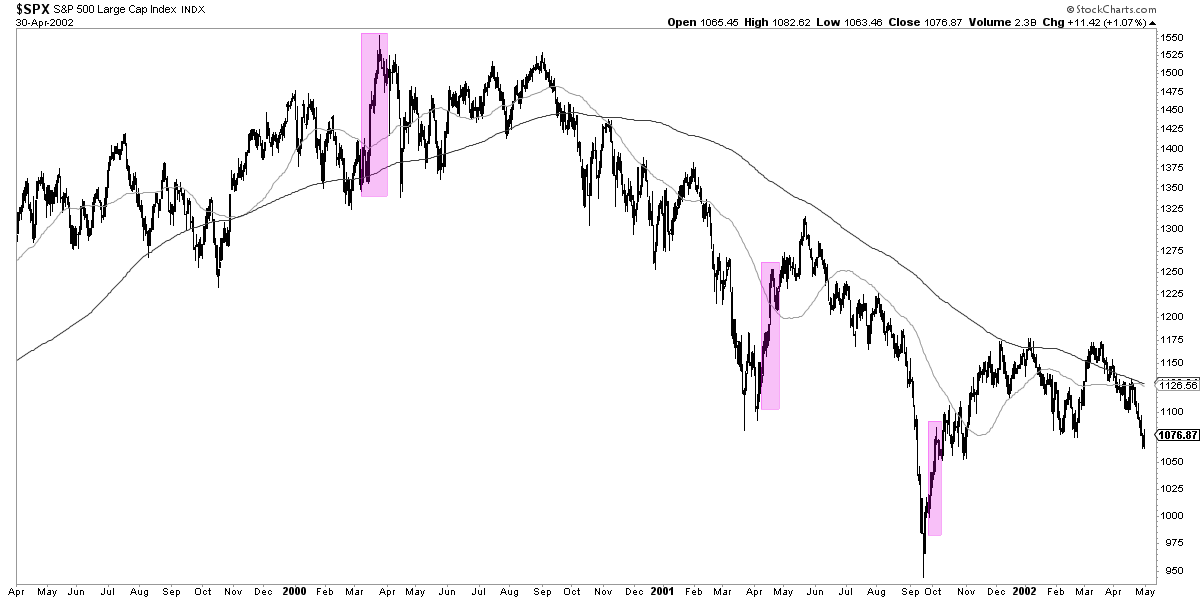

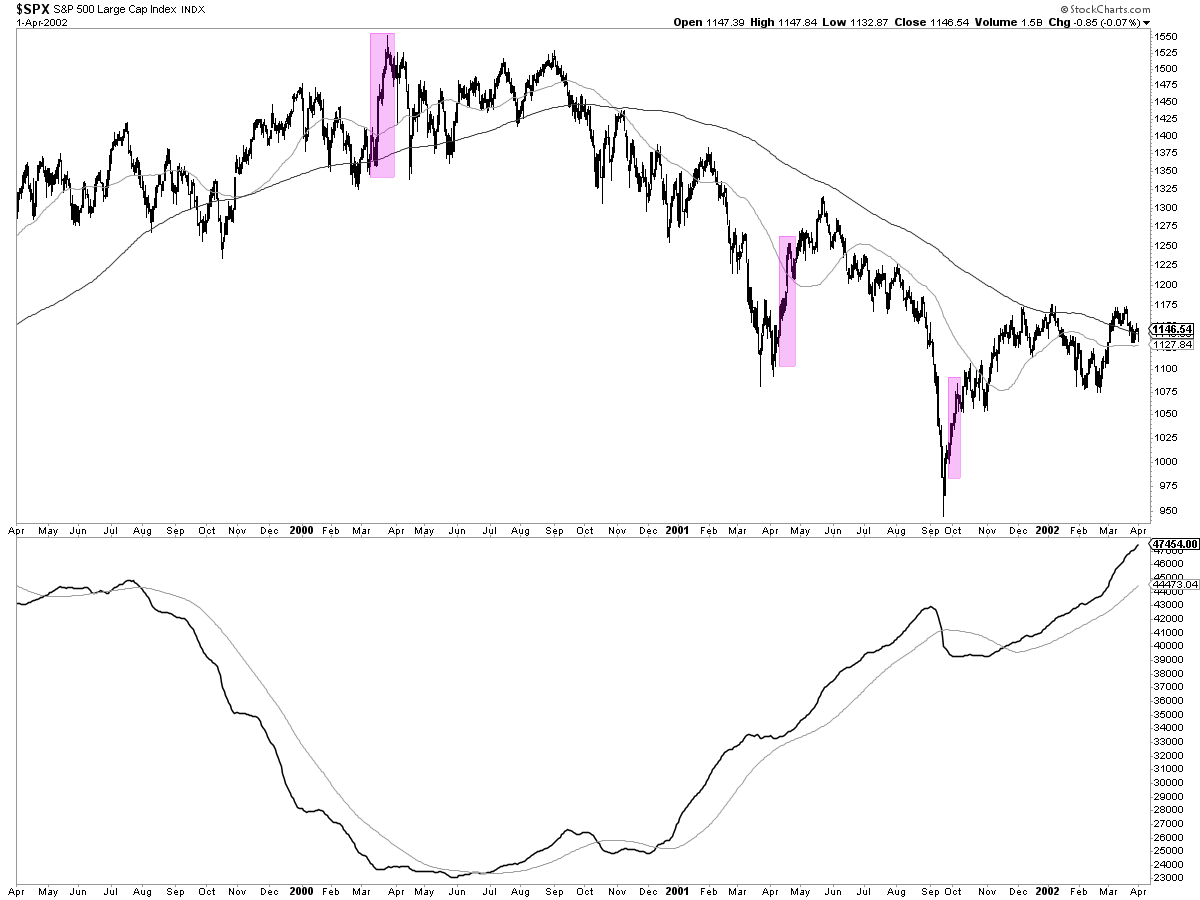

Pero si observamos la última tabla ofrecida, justo tenemos el caso de marzo de 2000, que aunque la bolsa por los pelos alcanzó nuevos máximos históricos, fue un rebote final antes de empezar de verdad el mercado bajista de aquel año.

Lo primero que he de decir es que, para distinguir un movimiento alcista genuino y sostenido en el tiempo de un bear market rally o rebote dentro de un mercado bajista, no hay, por supuesto, una fórmula mágica e infalible, sino que se trata de un trabajo donde se han de agregar múltiples datos para llegar a la mejor conclusión posible en cada momento. Como siempre hacemos en el Club.

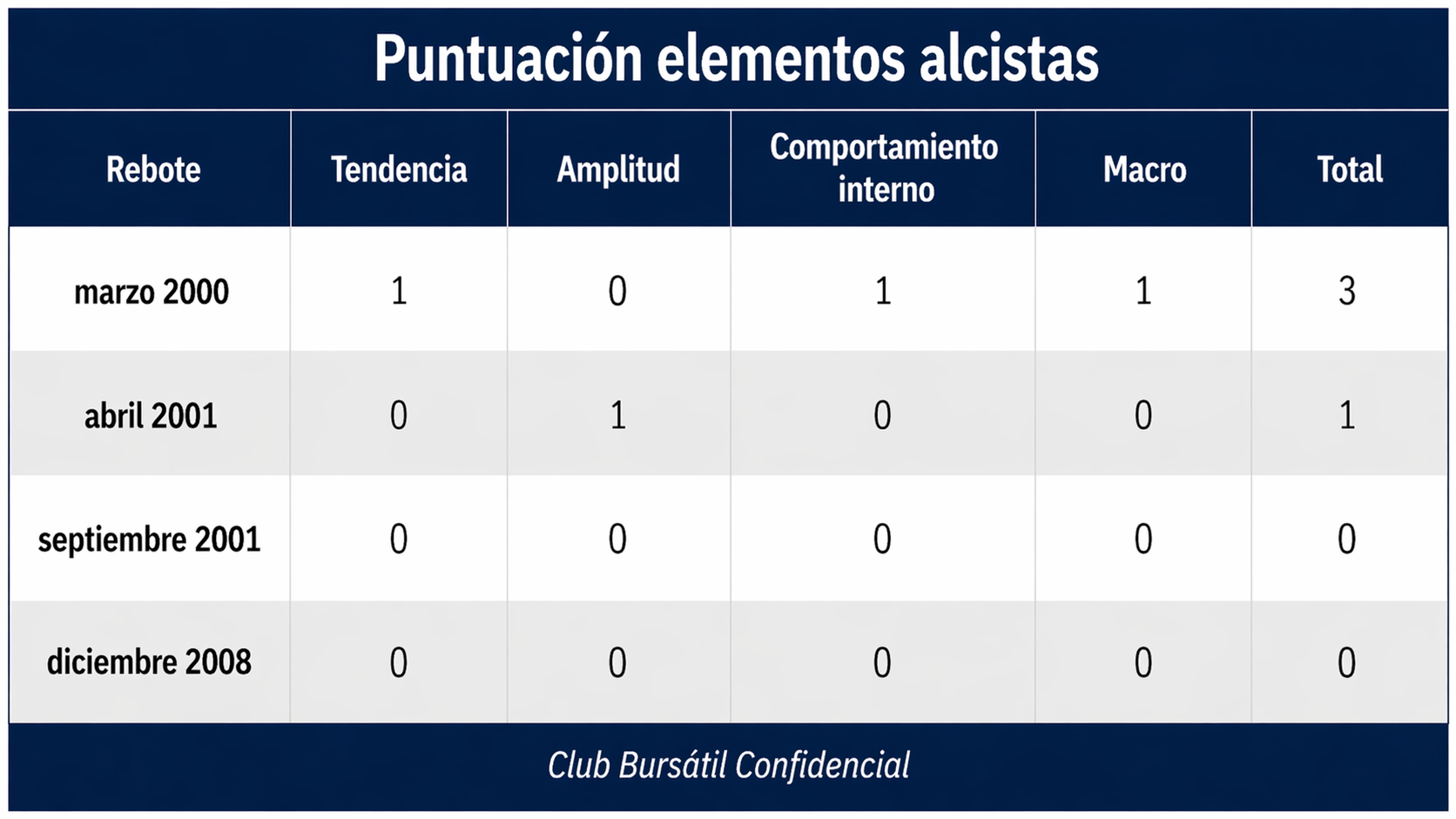

Por supuesto, lo primero es valorar conceptos "técnicos" como la propia dirección de la tendencia de precios. De los 4 casos anteriores de los años 2000, 2001 (2) y 2008, en tres ocasiones la tendencia de precios era obviamente bajista, lo cual ya facilita un poco las cosas. Solo el rebote de marzo de 2000 fue una buena trampa en ese sentido.

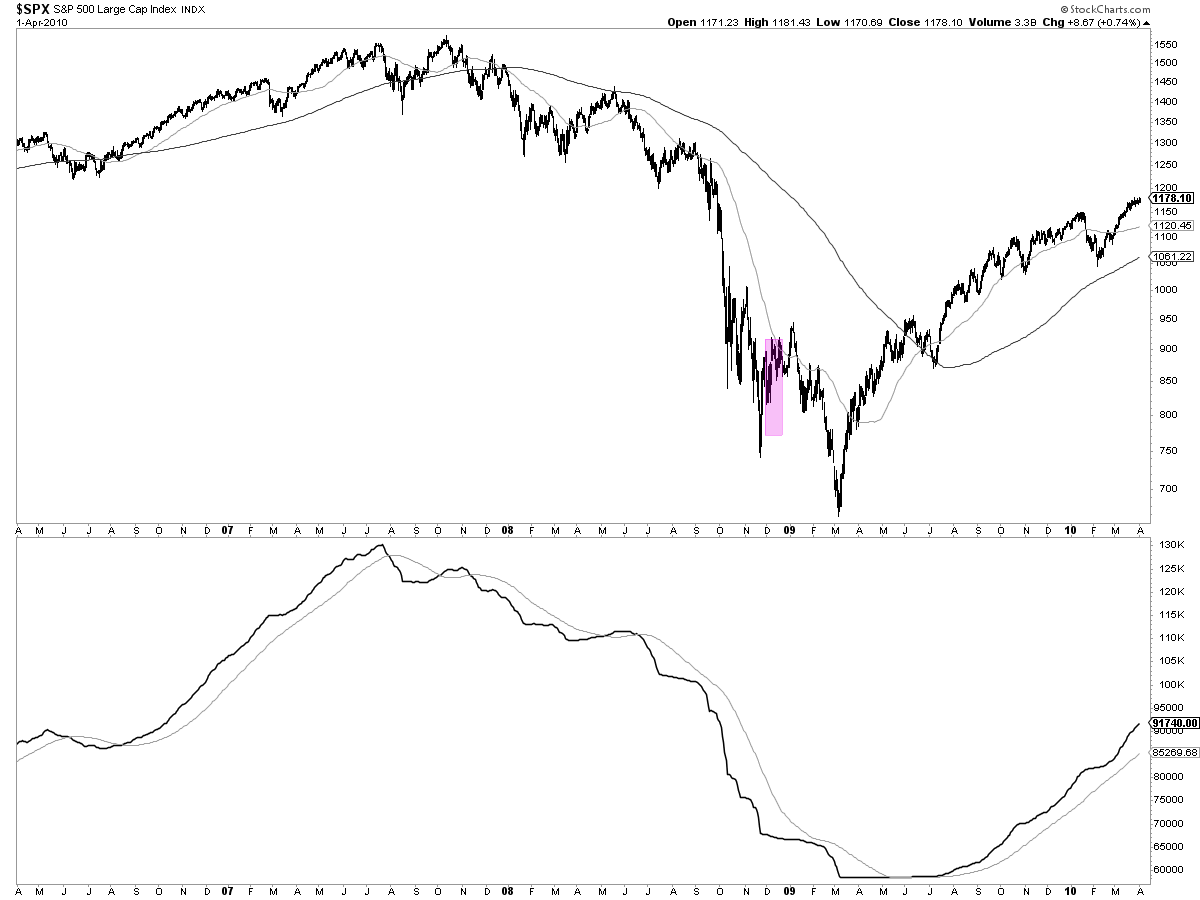

La segunda valoración técnica que se puede hacer, es la situación de la amplitud en aquellos momentos concretos. Y vemos que la mayoría de las veces, no siempre, esos bear market rallies se dan con la amplitud hecha un desastre.

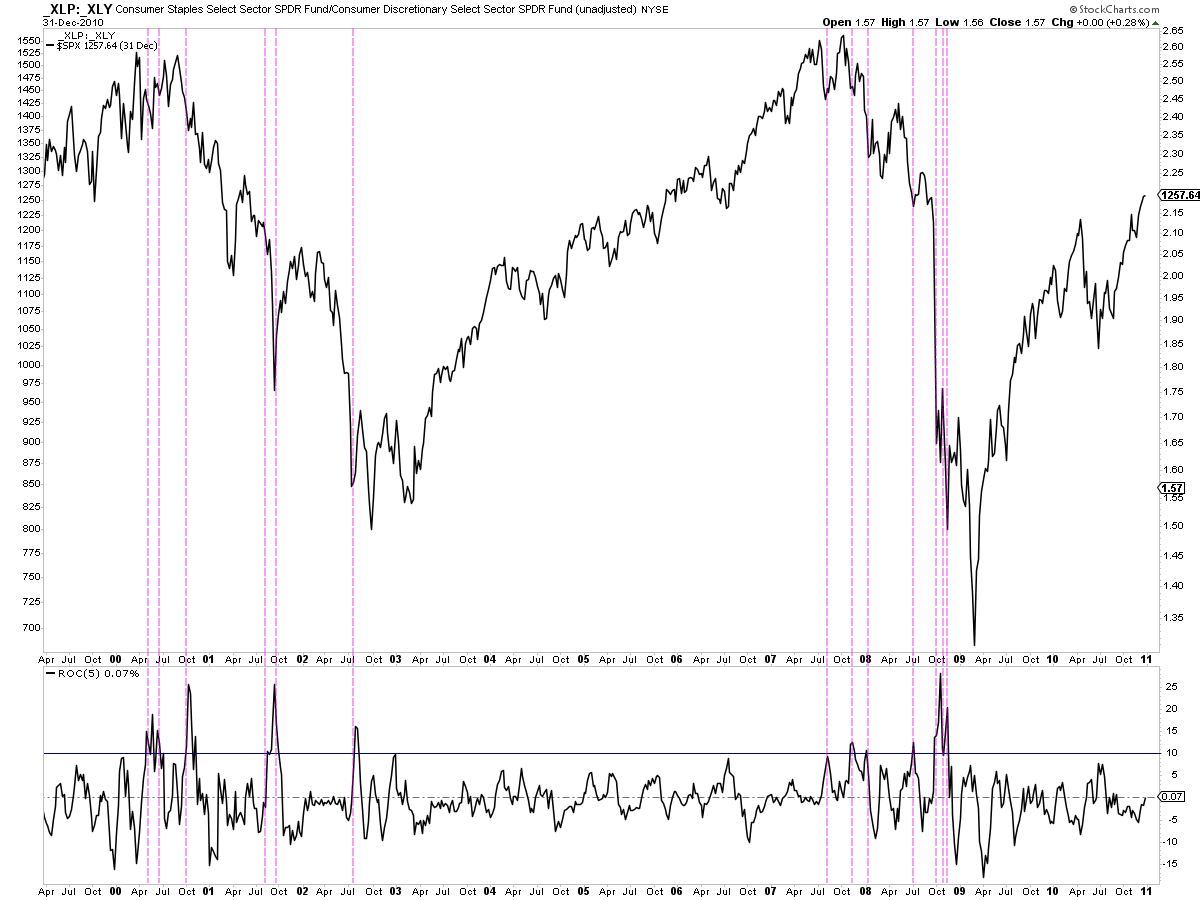

El tercer elemento "técnico", pero que en el fondo está mostrando desde la perspectiva del comportamiento intrasectorial del mercado si la bolsa está "votando" crecimiento económico o lo contrario, es la observación del comportamiento interno del mercado. Y aquí encontramos pistas muy interesantes.

Cuando el sector de consumo esencial o básico (XLP), el cual por su naturaleza es menos cíclico porque la gente no deja de comprar pasta de diente en las recesiones económicas, lo hace mucho mejor que el sector de consumo cíclico (XLY), ya sabes que el mercado está descontando problemas económicos, especialmente si aparecen de forma repetitiva en cortos periodos de tiempo.

Desde esta perspectiva, con la excepción de marzo de 2000, todos estos rebotes de los años 2001, 2002 o 2008, fueron para ignorarlos porque se dieron con el mercado "votando" problemas económicos, justo el entorno en el que la renta variable no lo hace bien.

Luego, más allá de factores técnicos u observables en las cotizaciones de una u otra manera, el factor principal a considerar es la tendencia macroeconómica.

En resumidas cuentas, cualquier rebote del mercado, por poderoso que se presente, si se da en medio de una tendencia macroeconómica bajista o señalando recesión, es mejor obviarlo.

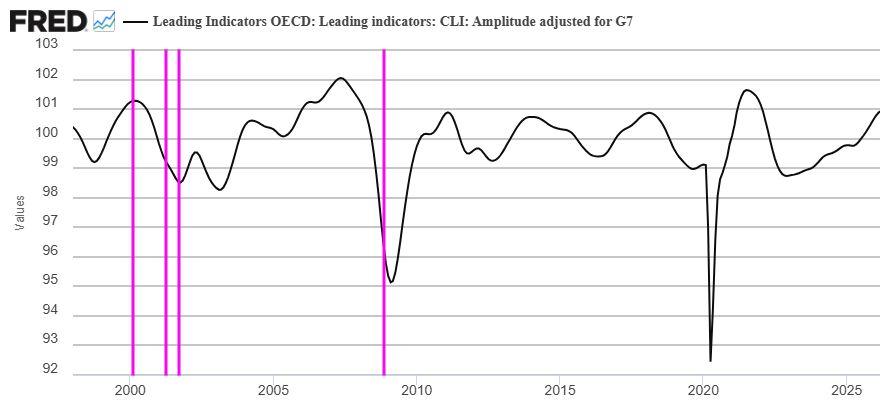

Ahora bien, definir lo que es la "tendencia macroeconómica" es bien complejo y debatible. Pero como suelo hacer, voy a utilizar el indicador adelantado de los países del G7 elaborado por la OCDE, el cual es un indicador que refleja muy bien y con poco retraso las fases de aceleración y desaceleración del ciclo económico en Occidente.

Observado de esta manera, vemos como el rebote de marzo de 2000, ese tan problemático, se dio con una tendencia macroeconómica alcista, pero que todos los demás rebotes, de los años 2001 y 2008, se produjeron con una clara tendencia macroeconómica a la baja.

En dichos casos, por mucho rebote de los precios que hubiera, para quienes seguimos una metodología mixta macro/cotizaciones, esta configuración inicial ya habría sido un no rotundo a la hora de creer que dichos rebotes podrían tener continuidad en el tiempo.

Dicho de otra manera, si se produce un rebote de gran magnitud en el mercado pero la economía aún está en recesión, voy a obviar dichos rebotes.

Juntando todos los elementos mencionados en una tabla, donde "0" significa que no se daba dicho elemento positivo para la tendencia alcista y "1" que sí estaba presente, vemos que, por lo general, un bear market rally se produce cuando la amplitud es negativa, pero sobre todo cuando el comportamiento interno del mercado y la situación macroeconómica, según los indicadores líderes, señalan que la economía está con problemas.

Como se ve colige de estos datos, realmente la única excepción fue marzo de 2000, ya que en los demás casos la mayoría de elementos alcistas necesarios para pensar que se estaba en una genuina tendencia alcista, simplemente no estaban ahí.

Con ello, y por último, cabe preguntarse sobre cómo habríamos actuado en marzo de 2000.

Sin duda, con mi metodología analítica tal y como es hoy en día, a finales de marzo de 2000 tal vez hubiera sido un alcista escéptico por lo que caro que estaba el mercado en aquella época (era una burbuja), pero tras ver el fuerte rebote del mercado en el mes de marzo, mi expectativa habría sido que el mercado iba a seguir subiendo más en próximas fechas.

Al fin y al cabo, si veo el mercado (i) desarrollar un fuerte momentum alcista en el corto plazo, que le lleva a (ii) alcanzar nuevos máximos históricos y (iii) con la tendencia macroeconómica (indicadores líderes) claramente positiva, por muy escéptico que fuera, iba a seguir dichos datos y seguir invertido al alza.

Ahora bien, si bien hubiera estado bastante equivocado en marzo de 2000, no me hubiera perpetuado en el error por mucho tiempo, porque en los siguientes meses todos esos factores giraron a la baja, empezando por los indicadores líderes y el comportamiento interno del mercado.

Con todo esto, espero que esta guía histórica que utiliza diferentes elementos, te ayude a contextualizar los diferentes movimientos del mercado y, sobre todo, sobre cómo cambiar de opinión si a posteriori los datos cambian.