Una de las cosas que más despistan a los inversores es el hecho de que el mercado pueda reaccionar muy positivamente a malas noticias macroeconómicas. Y lo contrario, que el mercado caiga en picado si los datos macro salen mejor de lo esperado.

Esta semana que ya se ha ido hemos visto ambas cosas ocurrir de forma precisa y cristalina. Y no, no es que los mercados se hayan vuelto locos o disfuncionales, sino que los mercados se mueven por la expectativa de como afectan esos datos macroeconómicos al devenir de la política monetaria de los bancos centrales, ya que dicha política monetaria es la que en última instancia determina si hay mayor o menor liquidez en el mercado, porque, al fin y al cabo, es la liquidez o la falta de ella la que mueve las cotizaciones.

Vamos a ver en detalle lo ocurrido esta semana, pero no porque sea especialmente relevante analizar el corto plazo y menos de una semana que ya se fue, sino porque entendiendo este fenómeno en su totalidad, vamos a ser capaces de entender como se inicia el comienzo de un nuevo mercado alcista en un entorno inflacionario.

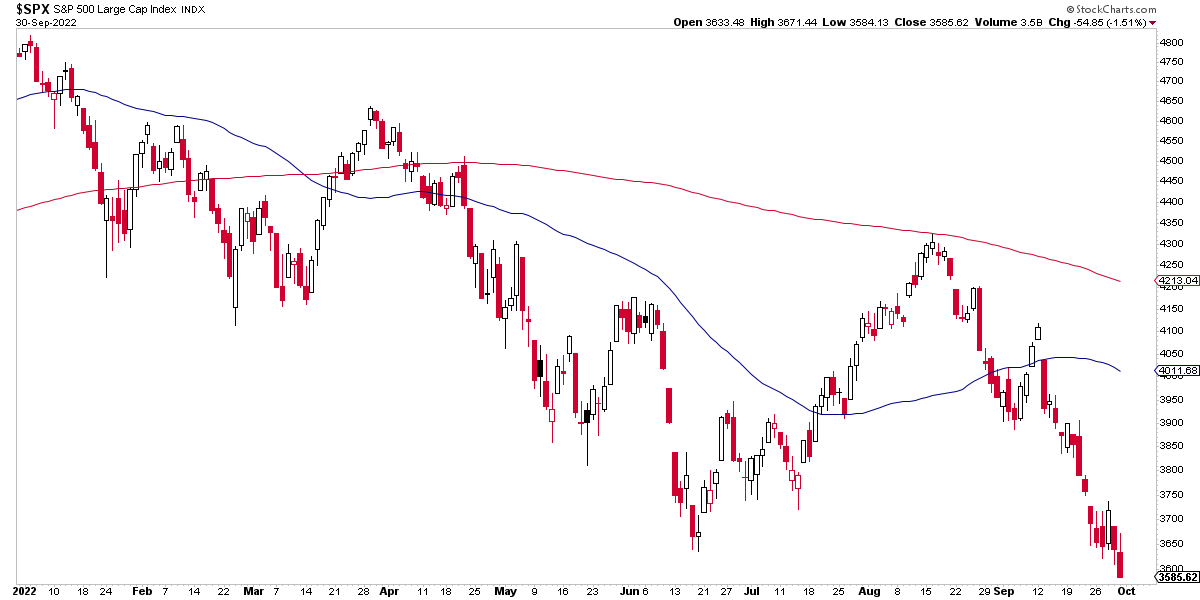

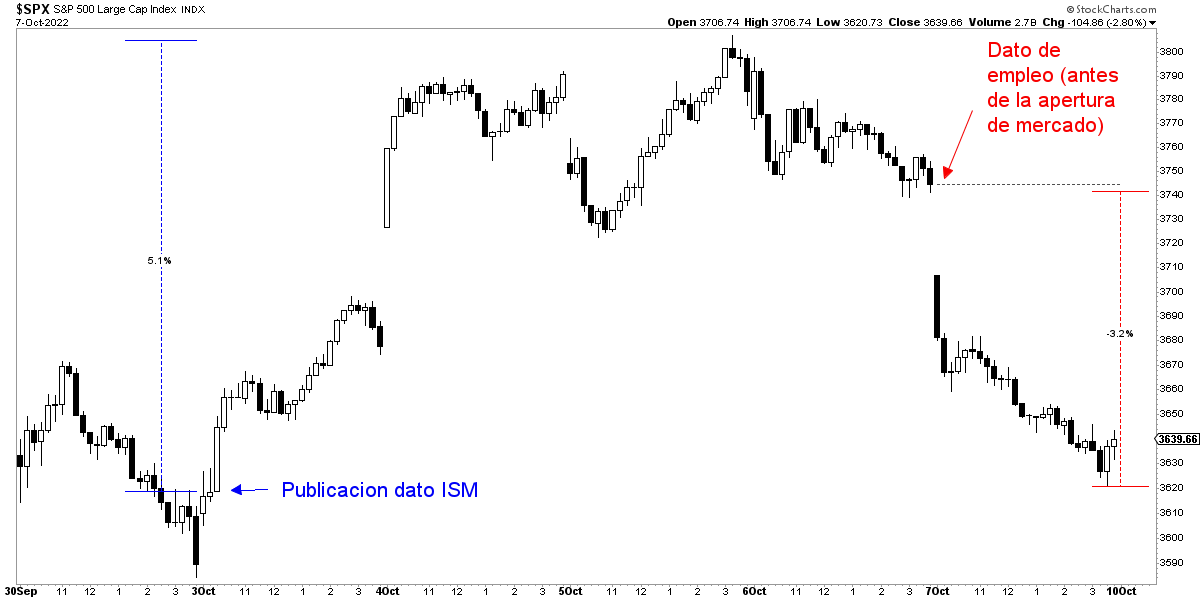

El viernes 30 de septiembre el S&P 500 cerró en los 3.585 puntos, un cierre muy débil de mes y trimestre y que marcaba un nuevo mínimo del actual mercado bajista.

El lunes 3 de octubre los mercados de futuros abrían prácticamente en los mismos niveles, pero a las 10 de la mañana hora del este de Estados Unidos, las bolsas repuntaron con fuerza tras la publicación del muy seguido dato PMI industrial del instituto ISM. ¿La razón del fuerte repunte? ¿tal vez un buen dato del PMI? ¡Ni mucho menos, sino todo lo contrario!

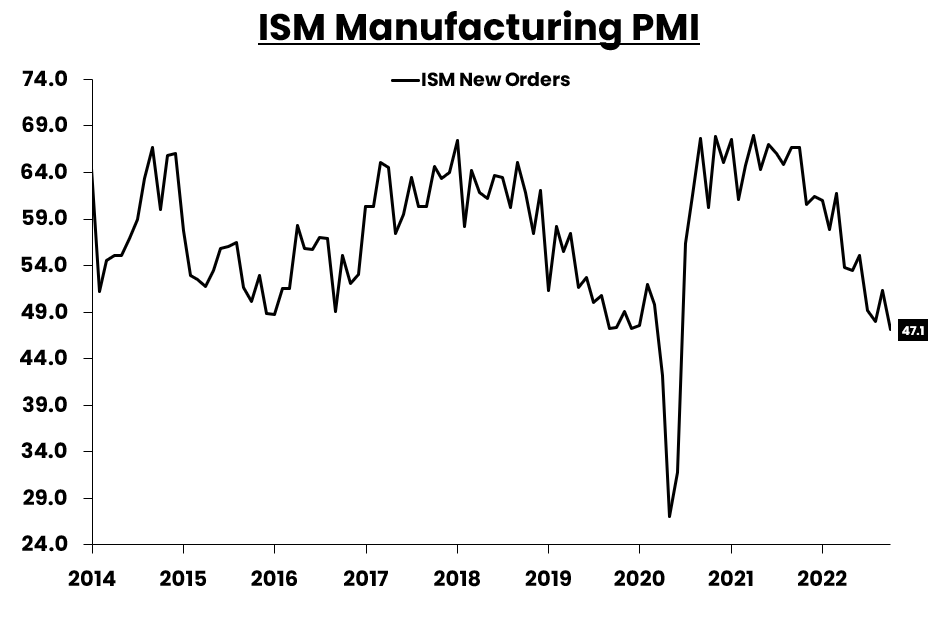

El dato de nuevos pedidos (gráfico anterior) que es el elemento más adelantado de la encuesta de situación que se hacen a las empresas industriales estadounidenses, declinó 4,2 puntos con respecto al mes anterior hasta registrar una lectura de 47,1 puntos al cierre de septiembre, la más débil del actual ciclo y claramente por debajo de la barrera de 50, lo cual señala que la economía estaría en recesión según este indicador.

Nada más publicarse este pésimo dato sobre la economía estadounidense, comenzó un fuerte impulso alcista que se extendería durante 3 sesiones bursátiles y haría repuntar al S&P 500 hasta un +5,20%, en una subida vertiginosa (incluso haciendo pensar a muchos que se podría estar ante "el" mínimo de mercado bajista).

¿Por qué ocurrió esto? Es muy sencillo aunque parezca extraño. El que un dato macro muy seguido "confirme" que la economía de EEUU está en recesión, hace que se modifiquen las expectativas del mercado sobre cuáles serán los próximos pasos de la Reserva Federal (el banco central de aquel país).

Así, nada más publicarse este dato, los tipos de interés de largo plazo declinaron con fuerza ante la nueva expectativa de que por estar en recesión la FED no subiría tanto los tipos o que incluso los bajaría más pronto de lo pensado anteriormente.

Y al bajar los tipos de interés, que son el precio del dinero, eso hace que automáticamente se pueda pagar mayor precio por las acciones ya que estas se hacen más atractivas en términos relativos.

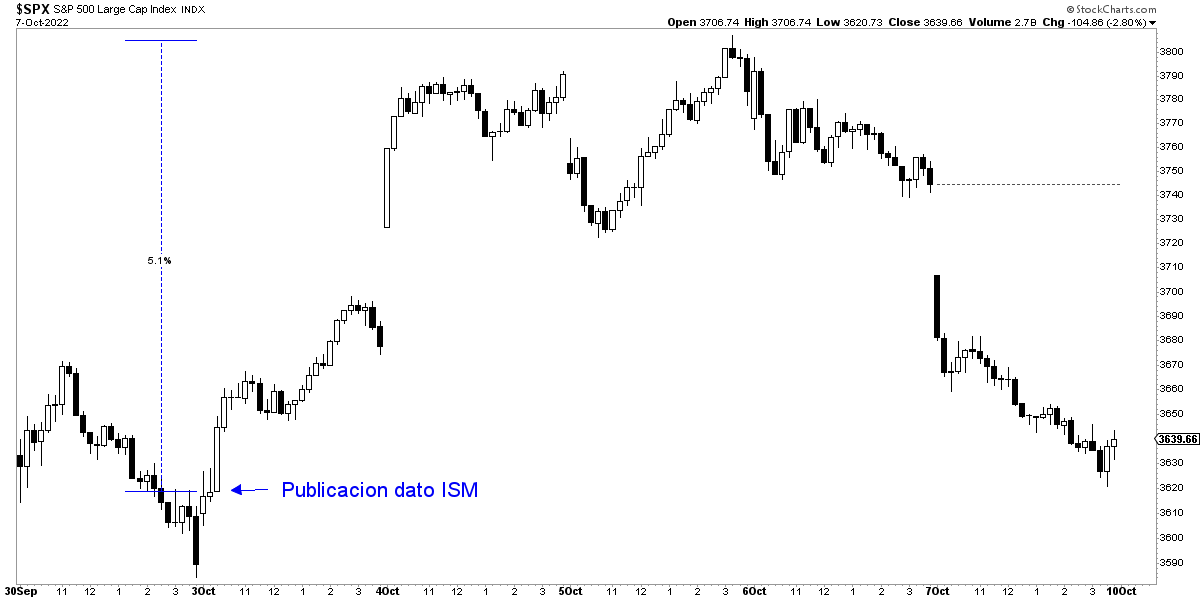

Durante los días 3, 4 y 5 de octubre el S&P 500 repuntó hasta un +5,20% y el día 6 fue un día de transición, volátil pero lateral. Finalmente el viernes 7 de octubre se publicó el dato oficial de creación de empleo en Estados Unidos, un dato macro que típicamente es el más importante del mes (y el que más volatilidad genera), pero que en el actual contexto inflacionario es es el segundo más importante tras el dato de inflación.

¿Y cómo fue el dato? pues bastante bueno. Mientras que el consenso de los economistas esperaba una creación de 250.000 nuevos puestos de trabajo en el mes de septiembre, el dato final mostró una creación de 263.000 empleos.

Normalmente un buen dato de creación de empleo sería recibido por el mercado como una buena noticia, ya que más empleo significa mayor crecimiento y mayor crecimiento significa mayores beneficios corporativos.

Sin embargo, la reacción del mercado el pasado viernes fue terrible, con una caída en vertical a lo largo de todo el día que llegó a anotar más de un -3% de pérdida en el S&P 500, cerrando finalmente la jornada con una pérdida del -2,80% y casi devolviendo los índices a nuevos mínimos de mercado bajista.

¿Cómo puede ser esto? Pues exactamente por la misma razón por la que la bolsa repuntó con fuerza 3 días tras el mal dato del ISM. En un entorno inflacionario la lógica de como el mercado descuenta expectativas es diferente a cómo descuenta expectativas en un entorno no inflacionario o desinflacionario.

En el caso del pasado viernes 7 de octubre, el mercado, al darse cuenta de que la economía sigue fuerte, e incluso más fuerte de lo esperado, descuenta que la FED puede seguir subiendo tipos con "alegría" con el objetivo de frenar la inflación. Esa mayor expectativa de tipos y por tanto de un precio del dinero más caro, hace que automáticamente las acciones sean menos atractivas en términos relativos y los inversores las venden.

Como expliqué por activa y por pasiva en la pasada Masterclass del mes de julio, los mercados funcionan de forma bastante diferente ya sea que estemos en entornos inflacionarios o desinflacionarios.

Ahora bien, no estoy realizando un análisis forense del mercado durante la pasada semana por mero entretenimiento, sino porque quiero recalcar que lo probable, desde mi punto de vista, es que el próximo mercado alcista no nazca con buenas noticias macroeconómicas o con noticias macroeconómicas que son "menos malas" que el mes anterior como suele ser típico en los ciclos económicos desinflacionarios.

En un entorno inflacionario, lo normal, es que un mercado alcista comience cuando las noticias macroeconómicas son especialmente negativas.

Es decir, cuando se comienza a destruir empleo, eso en realidad no será un factor negativo para la bolsa, sino que será un factor positivo, ya que con malas noticias macroeconómicas el mercado descontaría menores tipos de interés y al descontar un precio del dinero más reducido eso permite que automáticamente se vaya pagando más y más por las acciones.

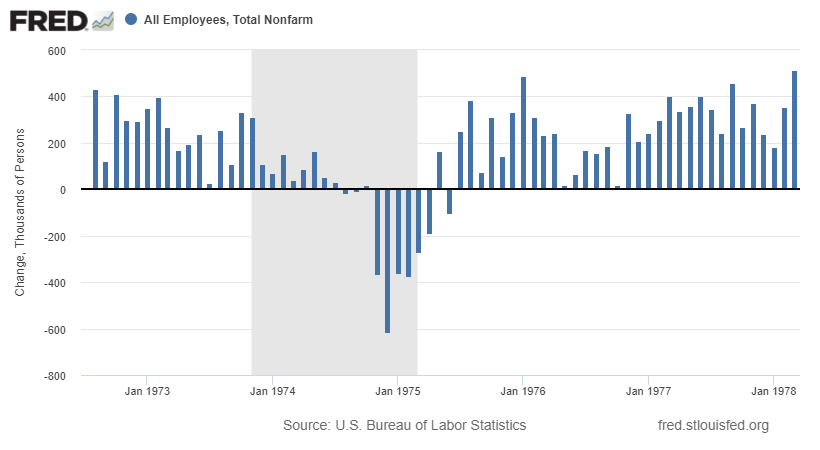

Al fin y al cabo eso es exactamente lo que ocurrió en la recesión de 1973-75. El clímax de la misma y del mercado bajista de la bolsa, se alcanzó cuando los datos de empleo estuvieron en su peor momento (siguiente gráfico).

Ahora, como entonces, un dato especialmente negativo de destrucción de empleo sería, paradójicamente, un elemento extremadamente alcista para la bolsa.

En resumidas cuentas. Cuando llegue ese momento, cuando se destruya empleo y el mercado suba con fuerza, que no te parezca raro, porque eso será un comportamiento totalmente normal de cómo funcionan los ciclos inflacionarios.

En esa fase muchos estarán extrañados de que la bolsa suba con datos macroeconómicos negativos, tal y como muchos se han extrañado del comportamiento de la bolsa durante la pasada semana. Sin embargo, eso será algo completamente lógico, si se entiende la lógica que utiliza el mercado.

La enorme mayoría de analistas están diciendo que cuando se destruya empleo va a llegar el Armagedón a los mercados. Yo, por lo expresado en este artículo, lo dudo profundamente. Más bien me parece que será el auténtico inicio de un mercado alcista.