Durante la última semana los eventos macro más relevantes han sido la subida de tipos de interés por parte de la Reserva Federal, tal vez la última de este ciclo de subidas, y la creación de 253.000 puestos de trabajo en abril, un dato que sorprendió positivamente al mercado ya que esperaba una lectura más moderada, en vista de los múltiples indicadores que hablan de un enfriamiento en el mercado laboral estadounidense.

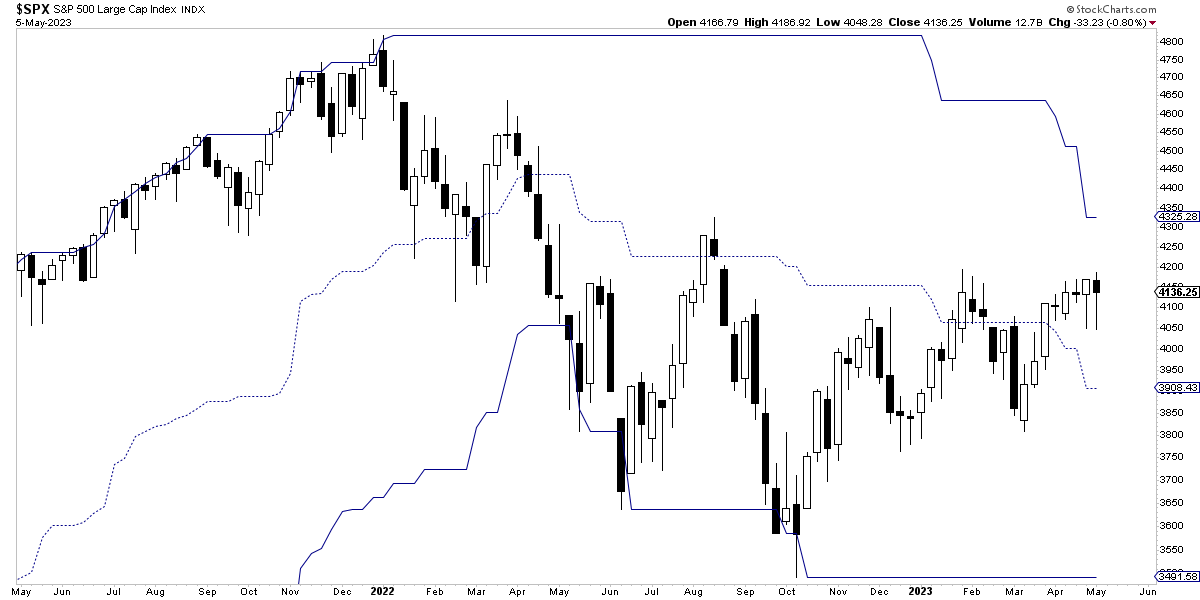

Sea como fuere, por esa sorpresa positiva o tal vez también por otros factores, el S&P 500 se recuperó el viernes de una semana de caídas con un fuerte repunte del +1,85% en la sesión, dejando el retroceso semanal en un leve -0,80% y cerrando en niveles parecidos a los vistos durante las últimas pocas semanas.

Con este buen dato de empleo, parece ser que otra vez la recesión más anunciada de la historia se retrasa en su llegada y hasta hace dudar a muchos de que la misma realmente vaya a llegar.

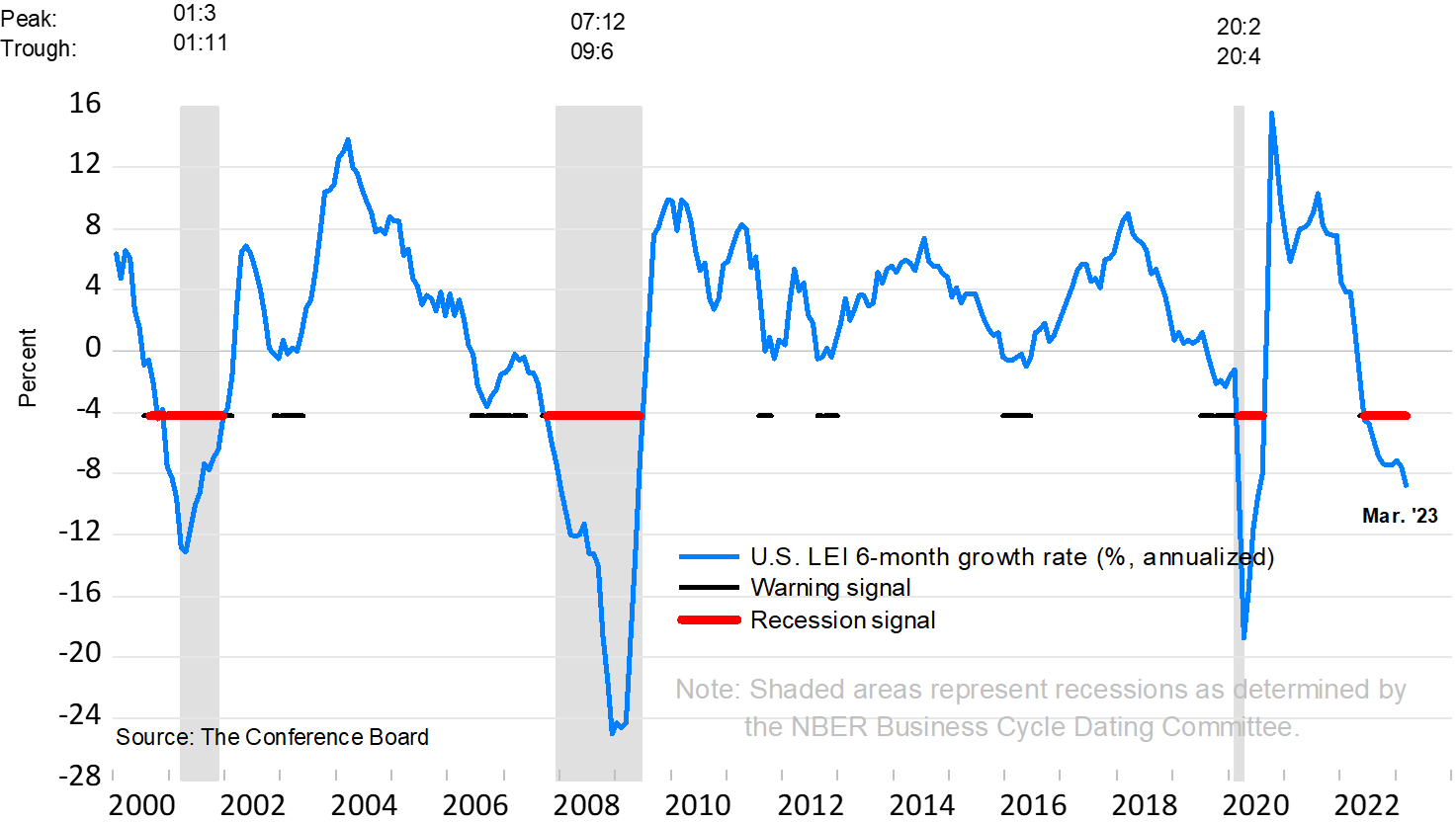

Lo cierto es que la opinión de que una recesión está por llegar, sigue siendo la postura más lógica, habida cuenta de que los indicadores adelantados así lo llevan señalando desde hace algún tiempo. Por supuesto, aunque los indicadores adelantados así lo señalen, eso no significa que hay garantía de recesión, pero sí parece muy probable dado que históricamente ha sido así.

Ahora bien, también es cierto que desde que los indicadores adelantados comienzan claramente a entrar en terreno negativo y el momento en el que efectivamente la economía estadounidense entra en recesión, suelen pasar una media de 8 meses. Pero las medias solo son medias y en ocasiones el retraso entre indicador líder y recesión ha sido de tan sólo 2 meses (1974) o incluso de hasta 16 meses como en la recesión de 2008.

Así que, en ese sentido, ahora mismo no estaría ocurriendo nada anormal, sino lo de siempre. Además, hay que tener en cuenta que el mercado laboral suele deteriorarse cuando la recesión ya está avanzada. Esto es especialmente cierto en los ciclos inflacionarios, como expliqué en la Masterclass de julio de 2022 y masterclasses posteriores.

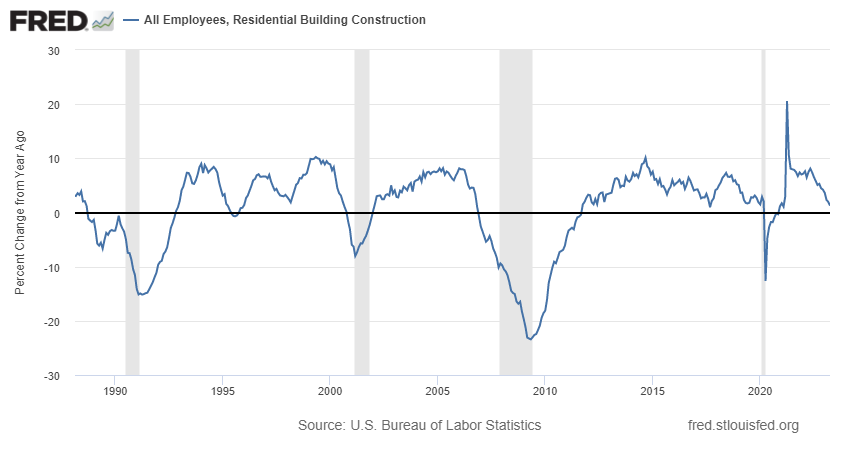

Si observamos el empleo en el sector de la construcción residencial, un dato interesante porque en muchos sentidos el ciclo inmobiliario es el propio ciclo económico, vemos que se está enfriando pero que aún no está en plena contracción, como ocurre antes de toda recesión. Le falta un poco más para "estar ahí".

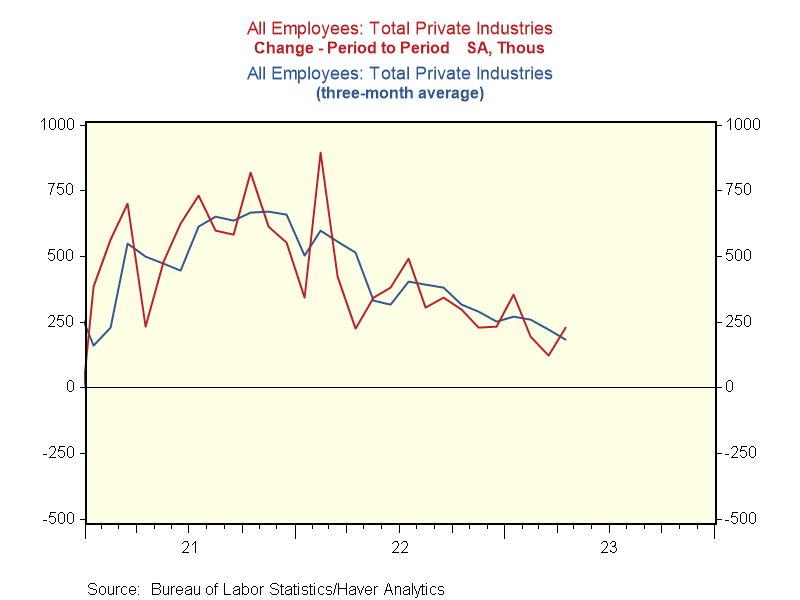

El dato general de empleo, ese que mostró una creación de 253.000 nuevos puestos de trabajo en abril, en realidad sigue ralentizándose ya que la media de 3 meses de dicho dato es la menor del actual ciclo expansivo de la economía estadounidense.

Si nos alejamos de los datos generales y buceamos en distintas pistas del mercado laboral, se entiende mejor que efectivamente se está produciendo un enfriamiento que augura que la recesión es un evento de alta probabilidad en los próximos meses.

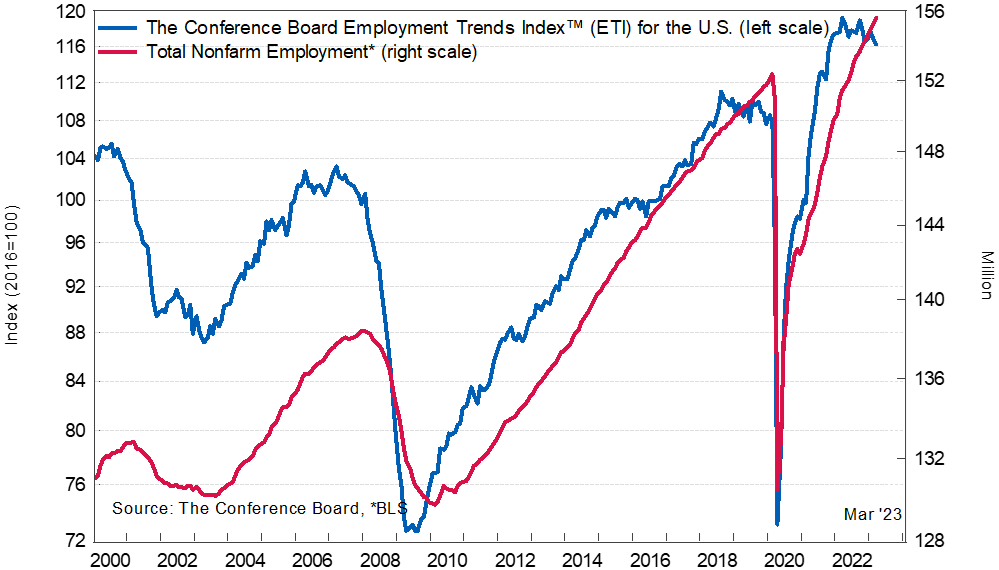

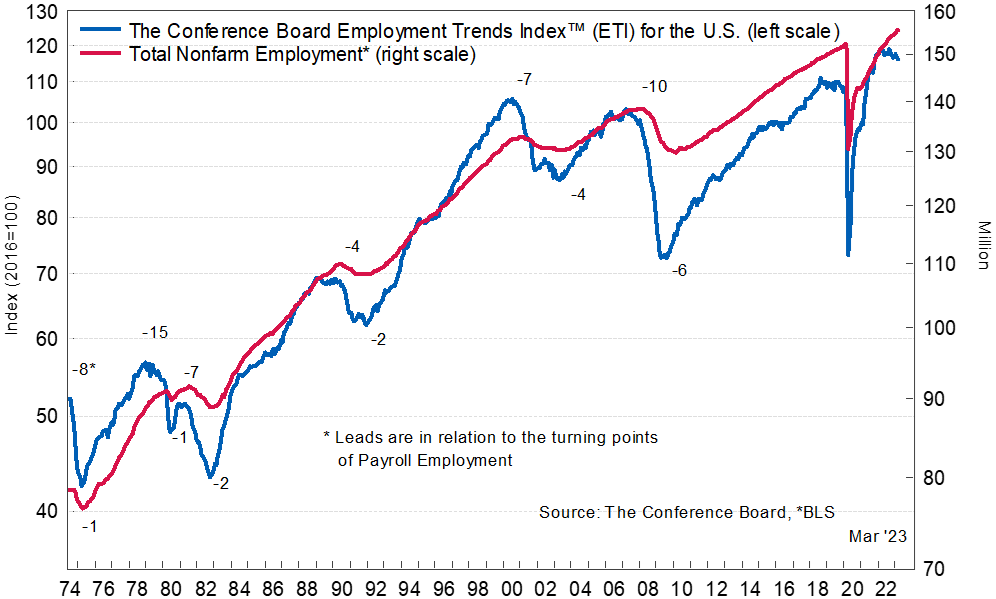

Por ejemplo, el indicador adelantado del empleo, el Employment Trend Index que calcula The Conference Board, volvió a descender en marzo hasta los los 116,24 puntos.

Históricamente el Employment Trend Index hace techo 8,5 meses antes de que lo haga el dato general de empleo, tal y como podemos ver en el siguiente gráfico. Eso sí, es una media y el periodo de liderazgo ha ido desde escasos 4 meses hasta 15 meses.

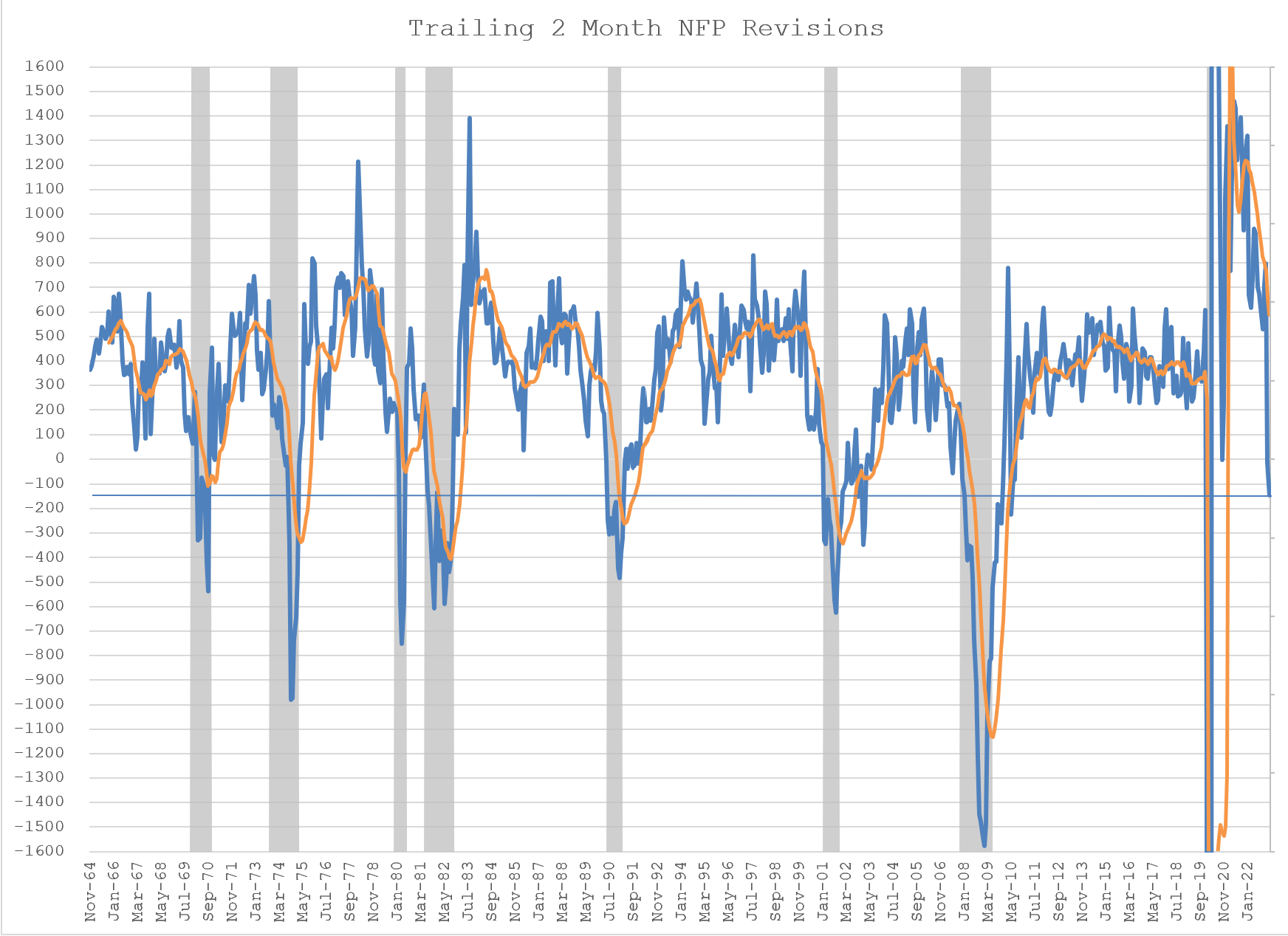

Otra pista importantes son las revisiones de los datos oficiales de empleo. Como casi todo dato macroeconómico, de los datos de empleo primero se publica una figura provisional y luego, en los siguientes meses, se suele ir corrigiendo según van llegando mejor información. En el caso del dato oficial de empleo, las revisiones sufridas en los últimos meses, fuertemente a la baja, son las típicas que se dan cuando se está cerca de una recesión.

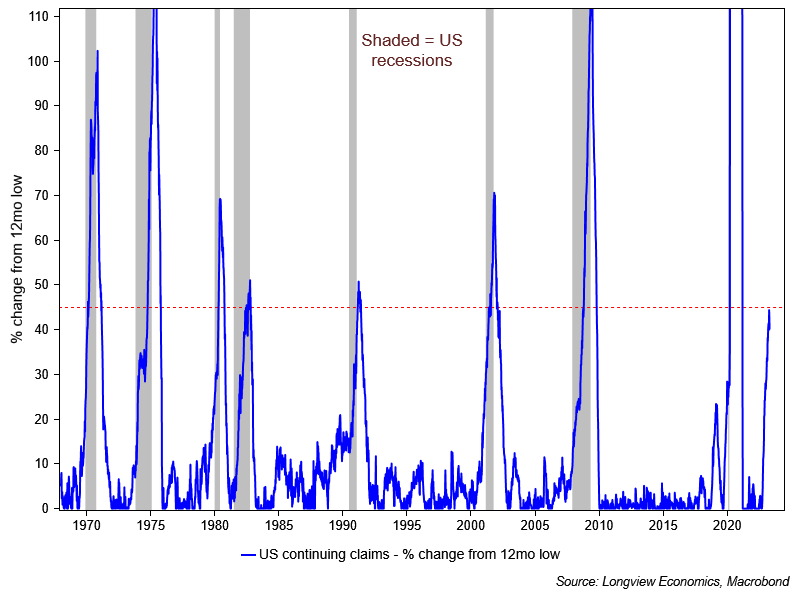

Como última pista por hoy, también vemos que las solicitudes continuas de paro están en niveles que también son propias de momentos de entrada en recesión.

Aunque todos los ciclos económicos tienen elementos en común, hay que entender que cada uno tiene sus particularidades, lo que puede hacer que varíe enormemente el tiempo que toma desde que los indicadores líderes señalan recesión hasta que por fin se pierde empleo.

Y, desde luego, este ciclo es especialmente único, en el sentido de que se ha partido de una fase de fuerte desinflación en 2020, a una de alta inflación en 2022, algo que no se había visto en las últimas décadas. Con lo cual es importante entender que las secuencias de eventos y temporalidades pueden cambiar con respecto a lo visto en otros ciclos.

Ahora bien, como inversores ¿realmente importa cuando llegará la probable recesión?

Depende. Si crees que por algún motivo estamos a la vuelta de la esquina de una recesión muy dura, donde se van a destruir millones y millones de puestos de trabajo, entonces desde luego sí que es importante, porque probablemente los activos de riesgo caerían con fuerza durante un buen tiempo.

Pero, si por el contrario estamos a las puertas de una recesión moderada con poca pérdida de empleo durante unos pocos meses, entonces es muy probable que las caídas bursátiles de 2022 ya hayan descontado este evento macroeconómico y que la llegada de dicha recesión no es que sea bajista para la bolsa, sino incluso alcista porque al haber sido ya descontada y teniendo en cuenta que la FED bajaría los tipos de interés para que no se pierda demasiado empleo, eso mejoraría las expectativas del mercado.

Sí.

— Hugo Ferrer (@ContraInvest) January 26, 2023

No recesión = sorpresa muy positiva.

Recesión moderada = descontado en 2022.

Recesión aguda = sorpresa muy negativa. https://t.co/KO1WOY3M1E

Recuerda que los mercados no se mueven por las noticias ya conocidas, sino por las expectativas futuras, ya que los mercados son un mecanismo de descuento de expectativas.

Mucha gente, erróneamente, está esperando que se reconozca ampliamente que se está en recesión (que se pierda empleo), para entender que entonces sí es posible un suelo bursátil, por la equivocada idea de que el mercado de acciones siempre hace suelo en medio de las recesiones. Este mito mal entendido ya lo expliqué en diciembre.

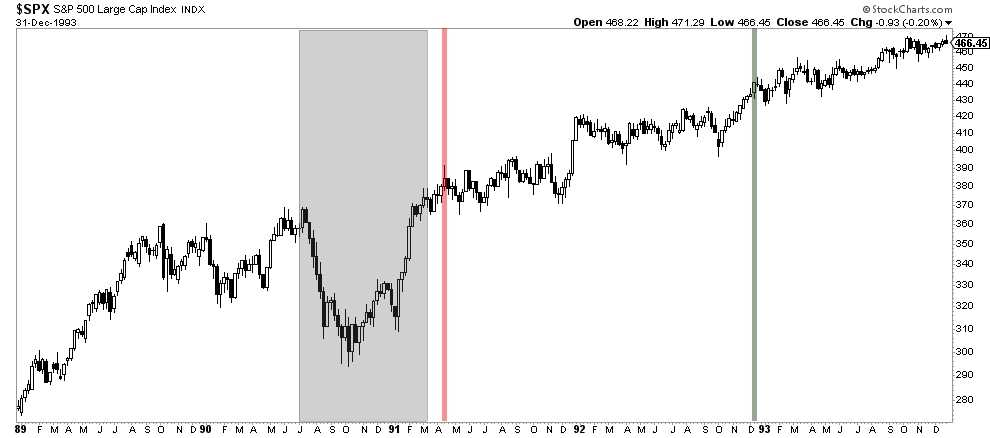

Por el tipo de ciclo que es, en mi opinión es muy probable que ocurra como en la recesión de 1990-91. Que se dará oficialmente por comenzada una vez que el mercado ya haya recuperado máximos. Pero eso es mucho imaginar, así que vayamos paso a paso a partir de aquí.