Hasta ahora se sigue cumpliendo el esquema que expliqué desde la primera Masterclass celebrada en el mes de julio : una inflación que mejora es el principal factor que influye sobre el ciclo económico-económico bursátil, siendo todo lo demás de una importancia de segundo orden.

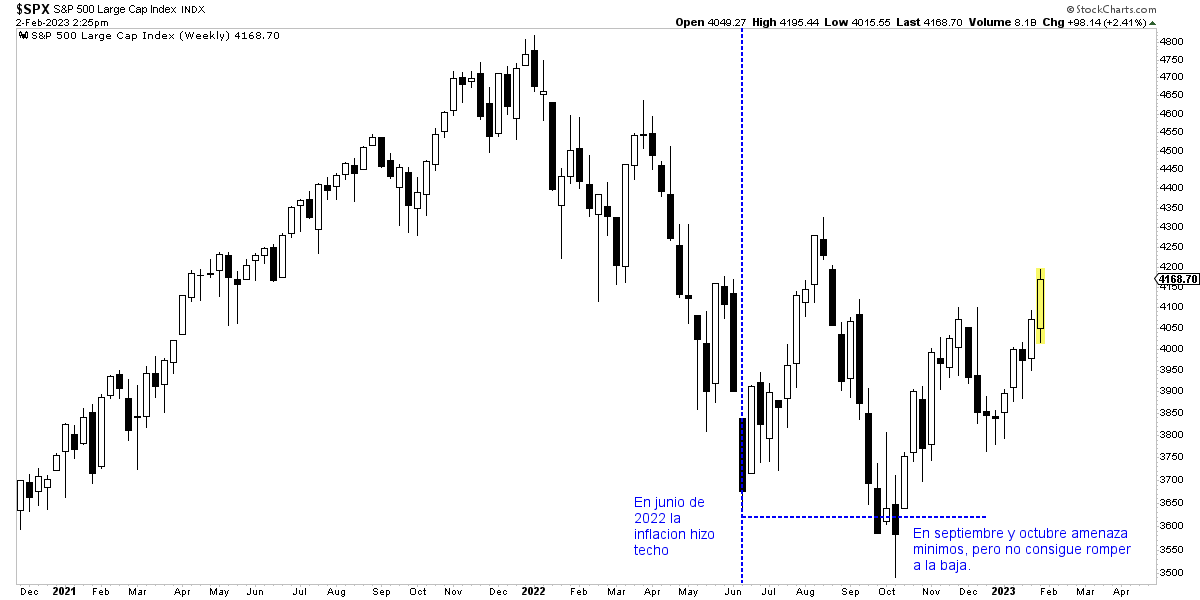

En EEUU la inflación interanual hizo techo en junio y el mercado presentó un primer gran rebote de importancia desde aquel mismo mes. Luego vendría un retest de mínimos entre septiembre y octubre, una caída desde la que el mercado consiguió salir airoso hasta el día hoy, habiendo repuntado hasta un +20,15% desde mínimos, algo que muchos consideran un nuevo mercado alcista.

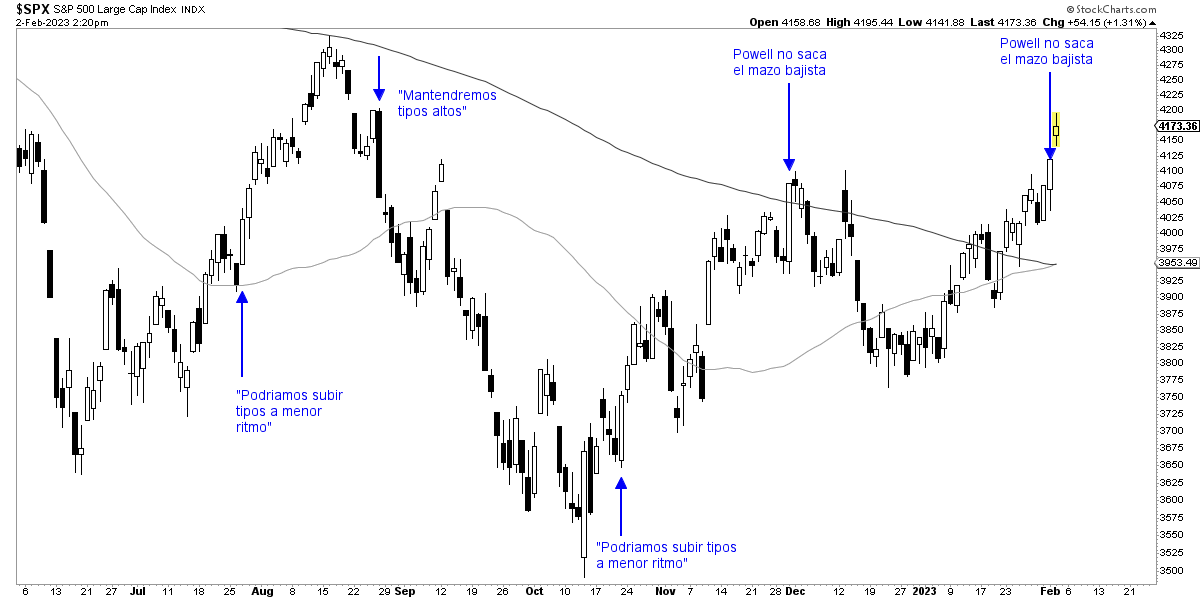

En todo este proceso, por supuesto la FED ha sido un actor importante, como no podría ser de otra manera. Al fin y al cabo, el mercado bajista de 2022 fue provocada por este organismo. Si nos fijamos en las principales declaraciones de la FED, cuando el mercado caía "demasiado", salían palabras más acomodaticias para con las acciones.

Y si las acciones subían demasiado, la FED entonaba un discurso más duro para enfriar los ánimos, buscando no generar un efecto riqueza positivo con la subida del mercado que alimentara aún más las presiones inflacionarias.

Pero el lenguaje de la FED empezó a cambiar el pasado 30 de noviembre. En ese momento todo el mundo esperaba que Powell se mostrara muy duro con el mercado ("sacar el mazo") tras el rebote que se venía produciendo desde octubre.

Sin embargo, en esa ocasión Powell decidió ser neutral y esa omisión de no sacar la retórica restrictiva, fue lo que me llevó a entender que él daba por inaugurado un nuevo mercado alcista, tal y como expliqué aquí en el Club (o al menos esa es la intención que busca).

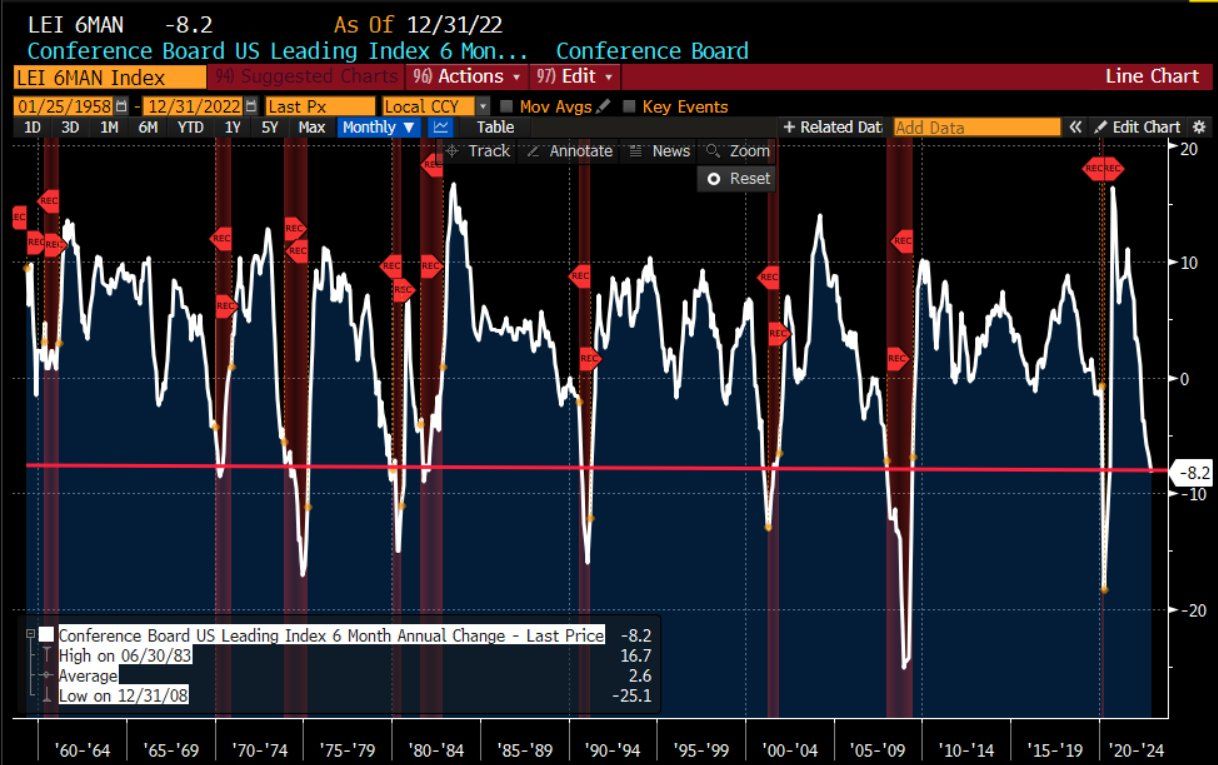

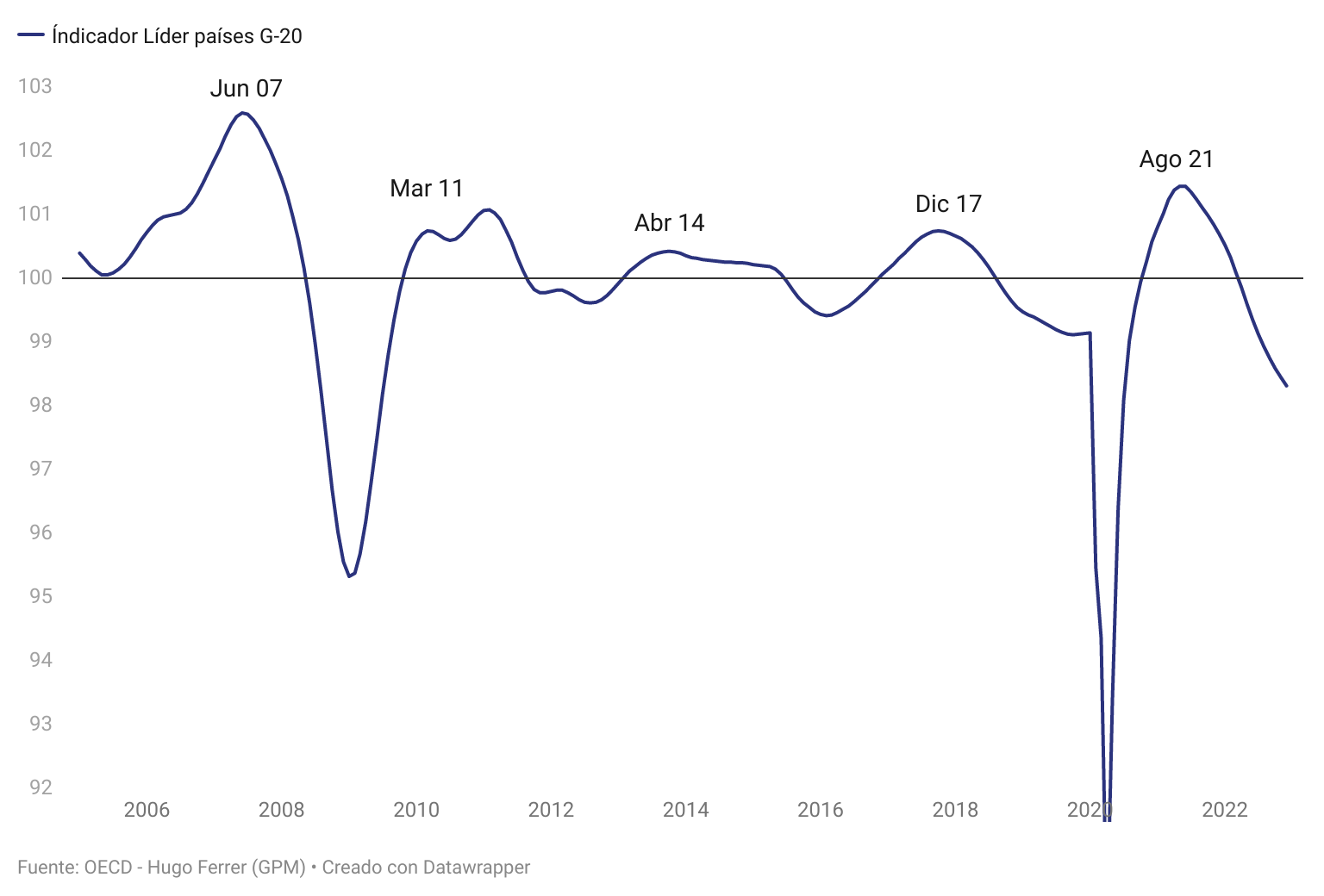

Como señalé entonces, era probable que la FED estuviera dando por convincente la bajada de la inflación y que lo que busca desde ese 30 de noviembre es contrabalancear las presiones recesivas, que son contundentes como podemos ver en el indicador adelantado sobre la economía de EEUU en el siguiente gráfico.

Por eso este pasado miércoles 1 de febrero, Powell volvió a sorprender a muchos al no mostrarse nada restrictivo en la conferencia de prensa ofrecida tras la subida de 25 puntos básicos, sino que incluso se mostró amigable con la idea de que los mercados experimenten algo de alegría.

La FED ha pasado de que la inflación sea su preocupación número 1 a corto plazo, a que ahora lo sea la recesión. Al mostrarse menos restrictiva con su retórica, busca que las acciones o suban, o que al menos no pierdan los niveles de octubre pasado, ya que un mercado al alza -o que no baja- genera un efecto riqueza positivo y expectativas positivas sobre la economía, algo de agradecer cuando la economía se encuentra a las puertas de una recesión.

¿Lo logrará? ¿Conseguirá la Reserva Federal que o bien todo quede en un soft landing (desaceleración) o en una recesión suave con poca pérdida de empleo?

La misma pregunta formulada de otra manera ¿puede conseguir la Reserva Federal que no se caiga en una recesión grave que pueda crear desempleo masivo y una catástrofe en los mercados?

Sea como sea, esa es la cuestión en estos precisos momentos. Es lo que hay que observar y a lo que hay que atender. Es todo lo que va a importar a partir de ahora.

Obviamente nadie tiene la bola mágica para ver el futuro y los acontecimientos hay que ir viéndolos poco a poco, según suceden.

Ahora mismo me inclino a pensar que estamos en un mercado alcista por muchas razones.

Aparte de porque a la FED parece no importarle que el mercado suba desde aquí, también porque el mercado efectivamente está subiendo y diferentes medidas de amplitud de mercado se han mostrado positivas, como llevo relatando desde noviembre con el indicador de porcentaje de acciones componentes del S&P 500 sobre su propia media de 50 sesiones:

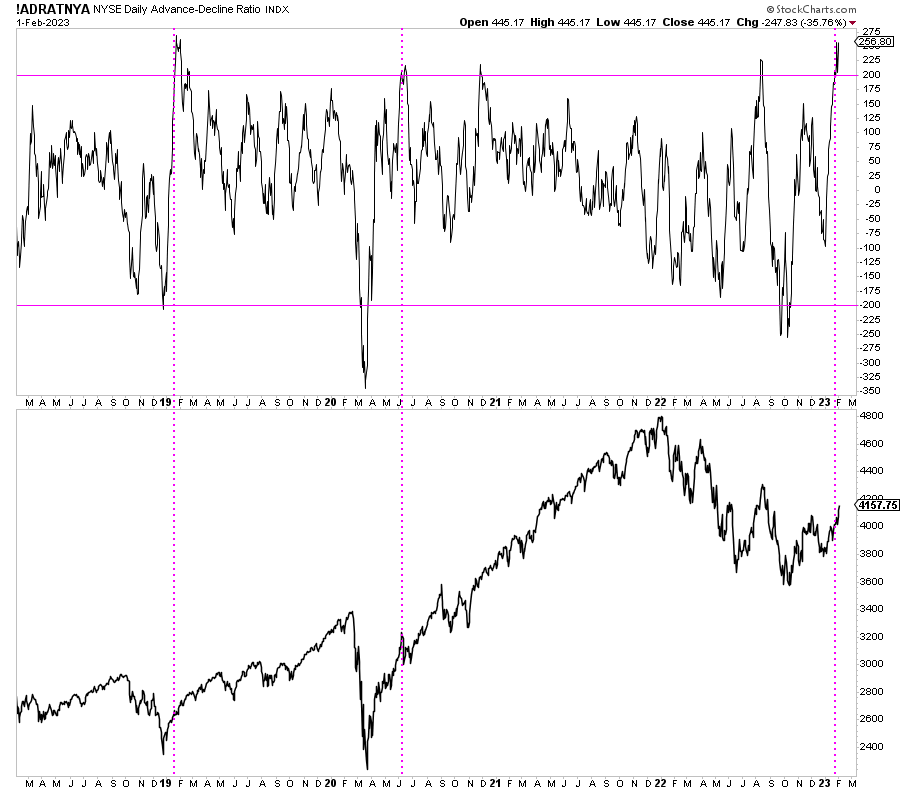

O más recientemente con los indicadores de nuevos máximos / mínimos anuales de la bolsa de Nueva York o la media de 20 sesiones del ratio de avances / retrocesos de ese mismo mercado, un indicador que históricamente ha funcionado muy bien a la hora de señalar movimientos alcistas sostenidos en el tiempo.

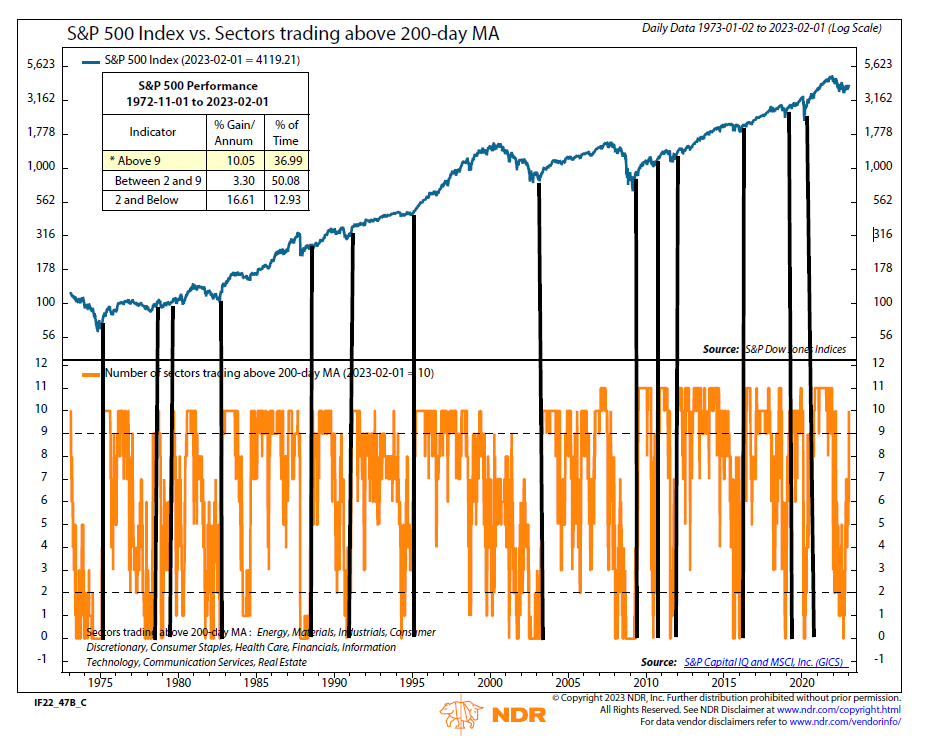

Además, si observamos el mercado por sectores (algo muy relacionado con la estrategia Super Trends), vemos que cuando pasa de que 0 sectores estén por encima de sus propias medias de 200 sesiones, a que al menos 10 sectores estén por encima de esas medias, es típico de un nuevo mercado alcista. Una imagen vale por mil palabras.

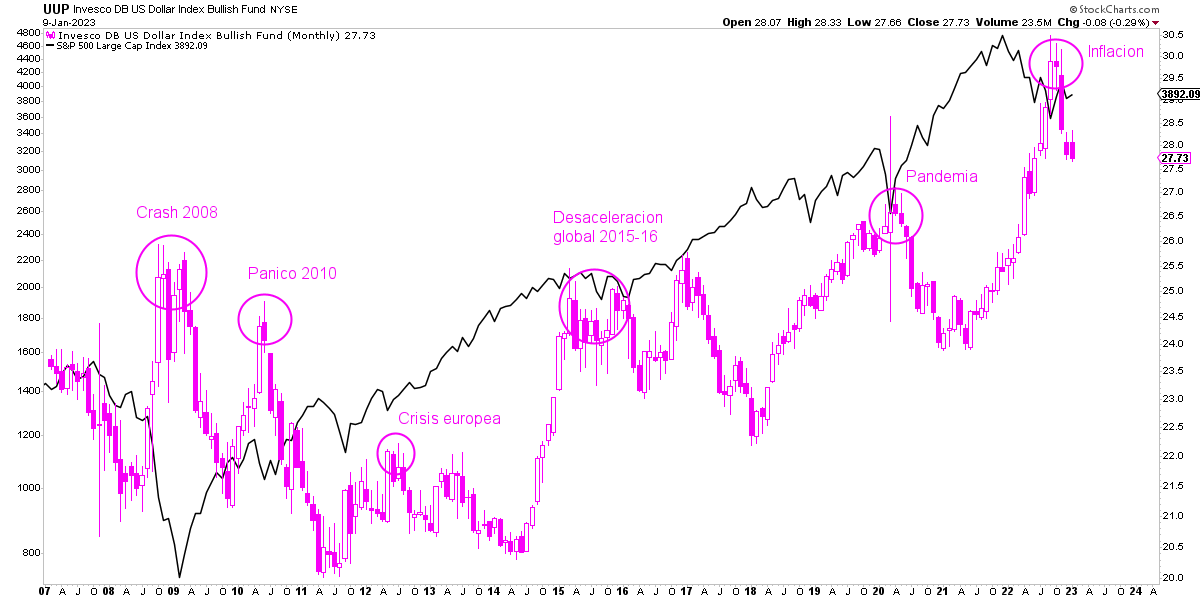

Pero también me inclino a pensar que estamos en un mercado alcista porque el dólar está haciendo lo que suele hacer cuando los mercados comienzan a subir de forma sostenida, es decir, declinar señalando una fase favorable a los activos de riesgo, tal y como expliqué recientemente.

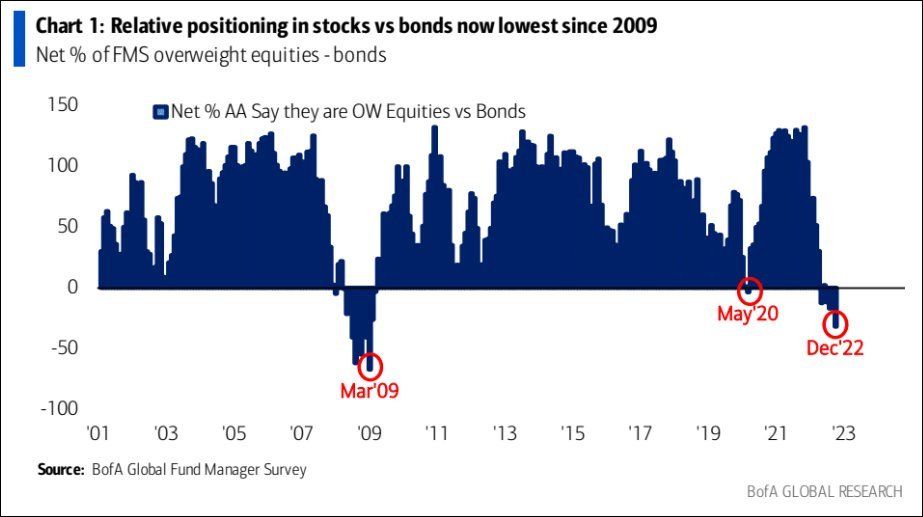

Y, por supuesto, como también expliqué muy recientemente, porque el sentimiento social y de mercado es el típico que se da al comienzo de los mercados alcistas.

Es decir, porque hay mucho pesimismo en la calle y en los mercados. Un ejemplo de los muchos datos que aporté en aquel análisis, es que muchos gestores de inversiones están muy cautos con las acciones, a niveles no vistos desde nada menos que 2008.

En resumen. La FED quiere o no le importa que el mercado suba o se mantenga. El mercado está subiendo de forma general como nos señalan los indicadores de amplitud. La bajada del dólar confirma la nueva fase de risk on o asunción de riesgos. Y el sentimiento es muy pesimista, algo típico del comienzo de los nuevos mercados alcistas en bolsa.

A pesar de todo ello, hay que deshacerse de la idea de que los mercados vayan a subir en línea recta. Hasta que el mercado no estime y crea que la recesión no será grave, las fuertes oscilaciones del mercado continuarán apareciendo cada poco tiempo.

Que ser pierda empleo 2 o 3 meses no es un problema. Como he explicado en otra ocasión, el que se pierda empleo sería muy alcista para la bolsa porque asentaría la creencia de que los tipos de interés ya solo podrían bajar desde los niveles actuales.

Pero que una pérdida inicial de empleo, sea seguida de muchos meses de pérdida de empleo, podría hacer que los mercados se desplomaran poniendo precio a una recesión de gran magnitud.

Recesión leve o soft landing sí, recesión grave no. Esa es la dicotomía actual.

Entonces, a partir de este punto, el mercado, aparte de fijarse en que la inflación no empeore, se fijará en los datos de crecimiento. Como digo es admisible cierto deterioro más, pero luego va a ser necesario que el crecimiento comience a recuperarse.

Para entender que ese crecimiento va a mejor, o que acelera si finalmente no llega recesión alguna, habrá que observar los indicadores líderes, como el de la OCDE a nivel global y que tanto me gusta seguir para detectar cambios en el ciclo económico global.

Si la economía consigue dejar de caer y mejorar, entonces la mayor parte de la incertidumbre se evaporará y los mercados terminarán de asentar la incipiente tendencia alcista a la que estamos asistiendo.

En todo caso, lo iremos viendo todo aquí, en el Club, a medida que se sucedan los acontecimientos.

Aprovecho para recordar que la próxima semana, a partir del día 6, celebraré el Curso Global Macro de este año 2023. Tanto si puedes asistir a los directos como si no, tendrás todos los vídeos de las clases en tu correo electrónico. Todo los detalles los puedes leer en artículo explicativo que publiqué hace unos días, pulsando aquí.