Históricamente, los tipos de interés reales han sido el factor fundamental que mueve el precio del Oro. Mucha gente, incluso entre los profesionales, piensa que es la inflación el factor que dirige el precio del metal dorado, pero esto no es realmente así.

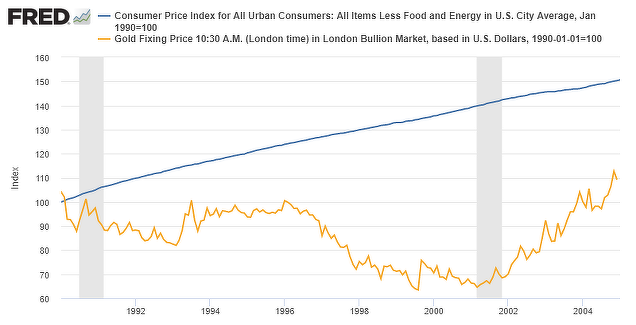

Por ejemplo, entre 1990 y 2004 el Oro se mantuvo plano con respecto al dólar, mientras que la inflación en Estados Unidos creció un 47%. Si en 15 años de inflación al alza el Oro no sirvió de defensa contra esa subida de los precios, es por la simple razón de que, per se, el Oro no cubre contra el riesgo de inflación. La historia es un poco más complicada y por eso lo explico en detalle a continuación.

Índice (acumulado) de inflación en EEUU en azul y precio del Oro en dólares entre 1990 y 2004.

Lo que el Oro sí es, es ser una cobertura contra la pérdida de poder adquisitivo, pero no de los consumidores, sino del capital. Si los inversores en los activos más seguros y estables, es decir, si los inversores en bonos soberanos de los países con mayor reputación y que se consideran refugio, como pueden ser los bonos del Tesoro de los Estados Unidos, ven que el gobierno les paga un 3% en sus bonos de medio plazo cuando la inflación esperada es del 2%, entonces estos inversores estarán contentos, ya que su capital se revalorizará un 1% anual en términos reales a pesar de la depreciación nominal de su moneda, en este caso el dólar.

Esta situación benigna para los inversores, en donde los tipos de interés son mayores que la inflación estimada, es una situación de tipos de interés reales positivos. Y cuando los tipos de interés reales son positivos, como hemos visto, los inversores por lo general suelen estar felices comprando instrumentos financieros ya que su dinero crece.

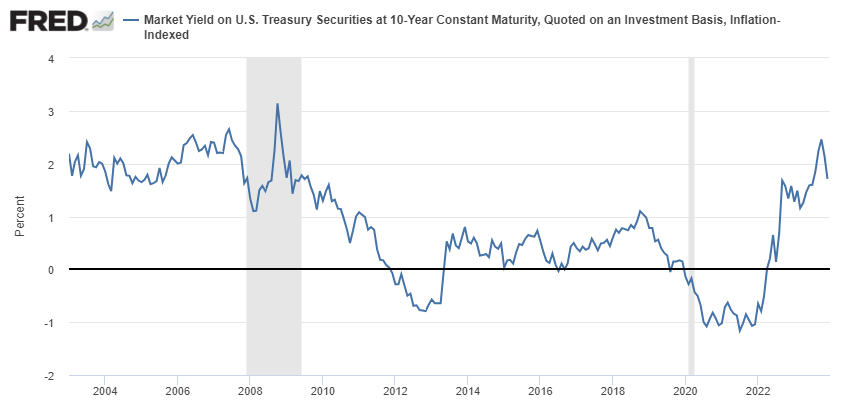

Tipos de interés reales en EEUU 2003-2023. Fuente. Por encima de 0, son tipo reales positivos y por debajo de 0, negativos.

Sin embargo, a veces y por diversos motivos, la inflación esperada en los siguientes años se vuelve superior a los tipos de interés que paga el Tesoro por sus bonos. Por ejemplo, podría darse una situación donde la inflación esperada sea del 2% y que a la vez los tipos de interés de medio plazo sean del 1%.

Este sería un caso donde los inversores en activos más conservadores se ven penalizados en sus grandes sumas de dinero, porque cada año que pasa pierden un 1% de poder adquisitivo. Esta fase en la que no están nada contentos, es una situación de tipos de interés reales negativos o de represión financiera, ya que las autoridades de un país no están compensando adecuadamente por la pérdida del valor nominal de su moneda.

Y es aquí donde esos inversores, o al menos una parte de los mismos, piensa "si manteniendo estos bonos pierdo dinero en términos reales, mejor invierto algo en Oro para cubrirme del riesgo de devaluación real", ya que, al fin y al cabo, por lo que sea, el Oro lleva funcionando 5.000 años como reserva de valor.

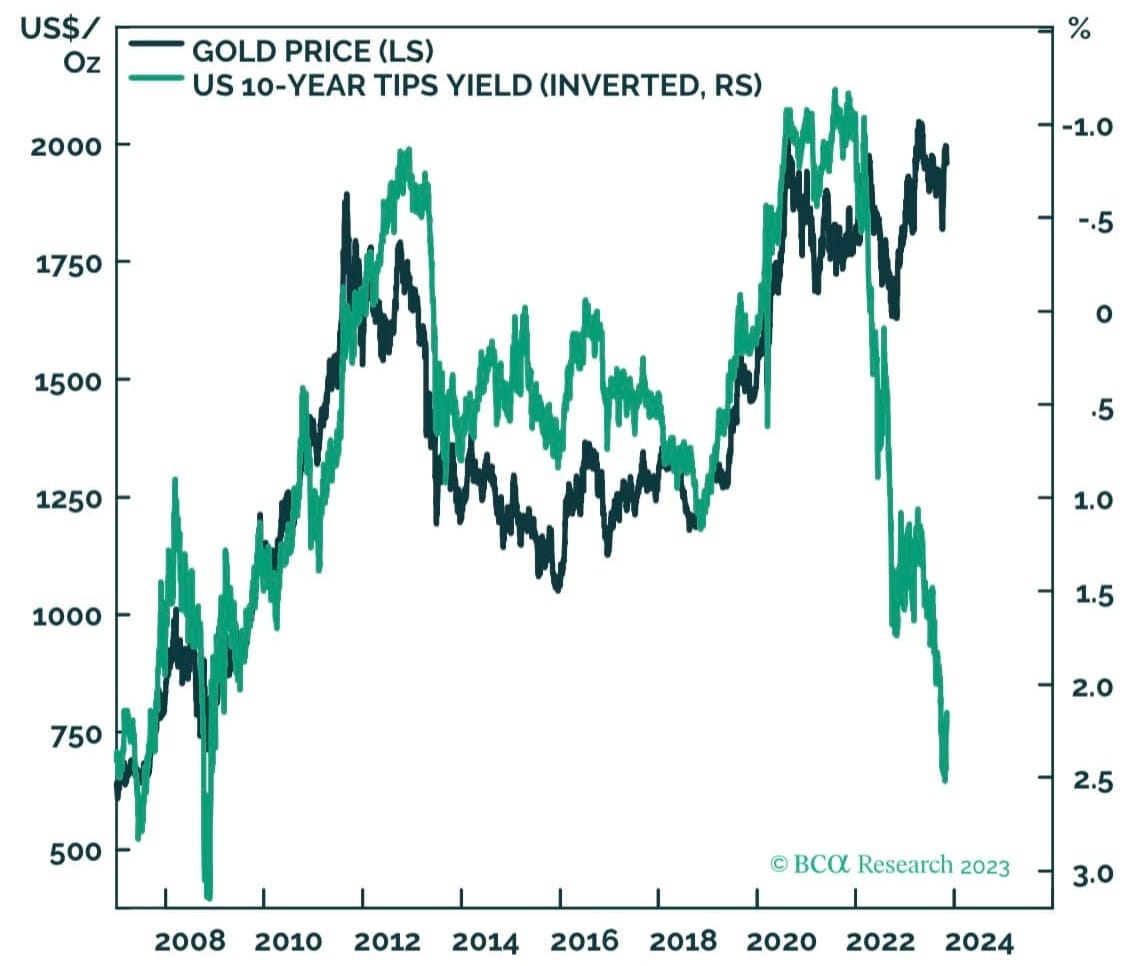

Es decir, los inversores responden a una situación de represión financiera comprando Oro como defensa. De ahí que la correlación entre el precio del Oro y los tipos de interés reales a 10 años, haya sido casi perfecta en las últimas décadas.

Históricamente el precio del Oro (verde oscuro) se ha comportado según la evolución de la rentabilidad del bono a 10 años una vez descontada la inflación estimada a ese mismo plazo, lo que se llama "tipos reales" (en verde, dato invertido en el gráfico por motivos didácticos).

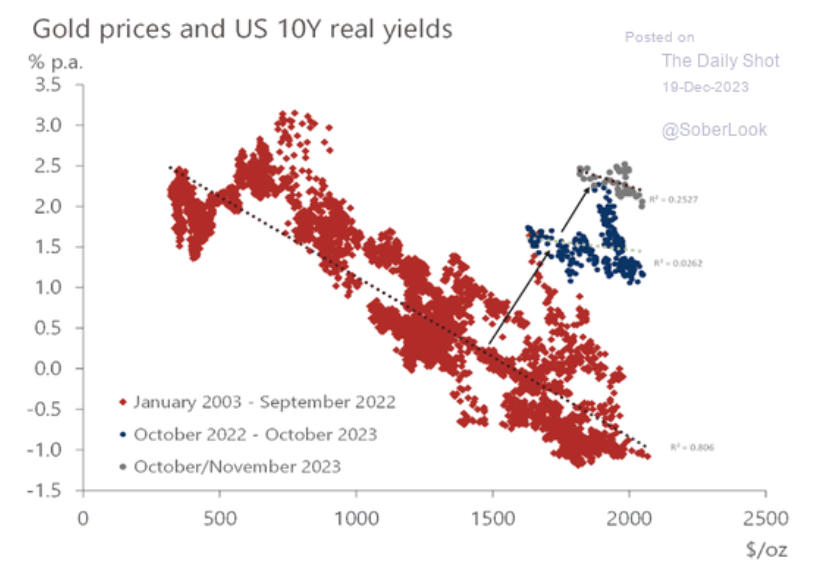

Pero esa relación histórica, lo cierto, es que se ha roto durante el último año y pico. Se ve con claridad en el gráfico anterior y lo muestra igualmente el siguiente gráfico de dispersión, donde se observa que desde aproximadamente octubre de 2022 se ha roto la relación del Oro con los tipos de interés reales, su principal factor fundamental.

El Oro suele moverse según variación de los tipos reales, pero no es así desde octubre de 2022. ¿Qué está ocurriendo?

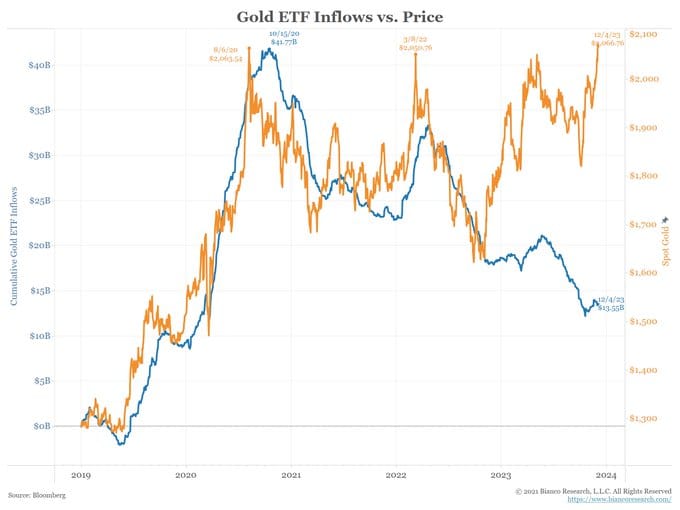

Incluso los flujos en ETFs de Oro han seguido comportándose según el patrón histórico de los tipos reales. Es decir, que ha ido saliendo dinero de los ETFs de Oro a medida que los tipos reales se volvían más positivos en 2022-23, y, sin embargo, el precio del Oro se ha mantenido elevado, marcando un nuevo máximo histórico en diciembre de 2023.

Los flujos hacia los ETF de Oro (azul) se han ido reduciendo a medida que los tipos reales aumentaban. A pesar de ello, el precio del Oro se ha mantenido fuerte.

Con todo ello, el resumen es que el Oro, según sus fundamentales tenía que haber caído con fuerza en 2023 y, sin embargo, ha ocurrido todo lo contrario, el precio está en máximos históricos. Y es esta contradicción entre lo que debía haber hecho y sin embargo ocurrió que llama poderosamente mi atención.

Precio del Oro. Tanto va el cántaro a la fuente que...

Es un principio clásico que si un mercado tenía que haberse mostrado débil por sus fundamentales y que, sin embargo, por lo que sea sube, es muy probable que cuando por fin los fundamentales remen a su favor, lo haga de forma explosiva.

Es decir, si unos tipos reales en máximos de 15 años como los vistos en 2023 no han hundido al precio del Oro, sino todo lo contrario ¿Qué ocurrirá cuando los tipos reales se reduzcan o incluso se vuelvan negativos? En mi opinión y a la luz de este principio clásico, hay muchas probabilidades de que el precio del Oro repunte fuertemente.

De nuevo, son los "debería haber pasado así pero ha ocurrido lo contrario" las situaciones que suelen presentar las mejores situaciones en un mercado. Cuando algo no cuadra es que puede estar gestándose algo importante.

Según fuentes confiables, la razón de que no haya caído el oro es porque los bancos centrales están comprando a tal ritmo que al menos en el corto-medio plazo se ha roto la relación histórica con los tipos de interés reales. ¿Y por qué están actuando así los bancos centrales? ¿Es por la inflación? ¿Es una reacción a causa del congelamiento masivo de activos rusos en países occidentales tras la invasión de Ucrania? ¿Es por algún tipo de cambio en el ordenamiento financiero internacional?

Sinceramente no tengo ni idea y la presidenta del banco central ruso, Elvira Nabiúllina, no me va a invitar a tomar un café para explicármelo. Pero a cambio sí sé algo, y es que cuando un mercado no se comporta como se debería comportar según sus fundamentales históricos, es que vale la pena acercar la mirada a dicho mercado porque es probable que estén ocurriendo cosas de interés.

Obsérvese que no estoy diciendo que el Oro va a ser sí o sí la sorpresa de 2024. No. Lo que estoy diciendo es que el Oro ahora mismo es una bomba de relojería. Es un barril lleno de dinamita.

El mostrarse tan sólido cuando no debería, es el elemento necesario que está generando esa potencial sorpresa. Pero para que la sorpresa se materialice del todo (que se encienda la mecha), tienen que descender los tipos de interés reales. Y dado que la inflación de largo plazo es más o menos estable, en resumen, lo que tiene que ocurrir es que desciendan los tipos de interés oficiales de la Reserva Federal.

En las últimas semanas el Oro ha estado escalando posiciones porque se ha puesto precio a más recortes de tipos de interés en 2024, en fechas tan próximas como marzo.

Pero sí aún vienen más recortes de tipos de interés, ya sea porque (i) la inflación baja todavía más de lo esperado, (ii) porque se produce una desaceleración económica, o incluso (iii) porque llega la recesión, entonces el Oro va a explotar fuertemente al alza.

Obviamente no puedo tener la bola de cristal de si alguna de estas 3 cosas van a tener lugar, pero sí se ver cuando estoy delante de un barril lleno de dinamita y también sé que el mercado ahora mismo está infraestimando la posibilidad de que llegue una desaceleración económica. A poco que ocurra, veremos el precio del Oro despegar.

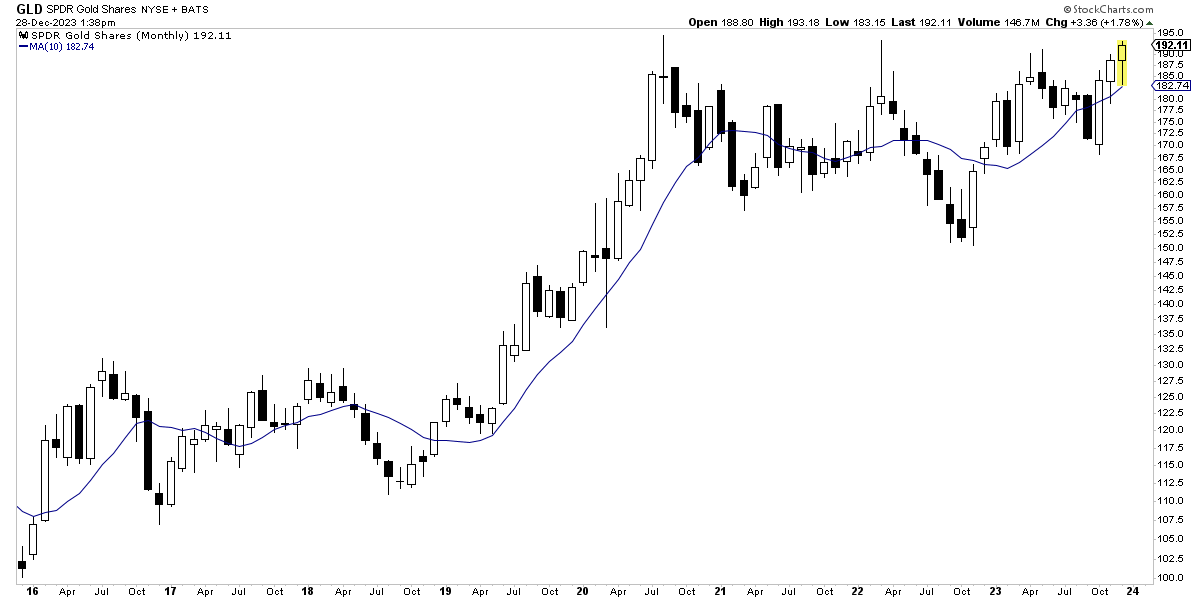

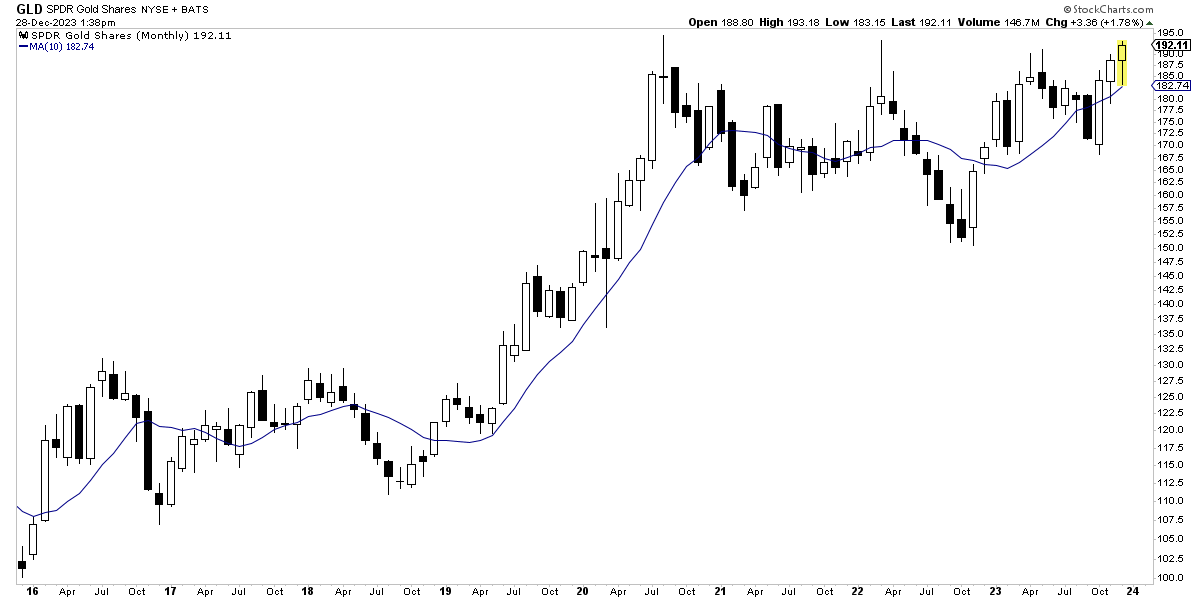

ETF "GLD" que replica el precio del Oro en dólares.