Estamos en una gigantesca burbuja, pero sigo alcista (lo explico)

Explico porque creo que estamos en la fase final del gran mercado alcista nacido en 2009

Explico porque creo que estamos en la fase final del gran mercado alcista nacido en 2009

Como bien saben mis lectores más antiguos, aunque en el fondo del todo las opiniones de un analista no dejan de ser discrecionalidades basadas en los datos escogidos libremente en un mundo donde la cantidad de datos existentes es abrumadora, trato de utilizar "anclas de objetividad" para sustentar mis opiniones.

El objetivo no es evitar todo error en los análisis, algo imposible en un mundo donde el tuerto es el rey, sino cometer los menores errores posibles. Es como jugar al tenis, hasta el mejor va a cometer múltiples errores forzados y no forzados. Lo importante es cometer los menos posibles a lo largo de un partido, o de una vida en el caso del estratega de mercados.

Dicho en otras palabras, cuando emito una opinión, lo hago basándome en datos y siempre buscando esas anclas de objetividad siguiendo la lógica del mercado, del ciclo económico y buscando patrones históricos con sentido. Eso es lo que trato de hacer de forma continua en el Club, lo que me fuerza a describir las cosas tal y como son en el momento presente, incluso si contradicen la tesis que personalmente pueda estar sosteniendo en un momento dado (primero los hechos y luego las opiniones).

Pero aparte de todo esto, también mantengo ideas más especulativas, menos precisas y más lejanas en el tiempo de lo que pueden estar haciendo los mercados. Y el artículo de hoy va en ese sentido. Nada concreto de lo que están haciendo los mercados ahora mismo ni de cuál serán mis opiniones específicas en los próximos meses según los eventos que se sucedan, pero sí mi intuición para los próximos trimestres y muy pocos años (1 a 3 años). Y como intuición que es, ruego que simplemente sirva como reflexión y se tome la misma cum grano salis.

Así que tras esta introducción y preavisos, allá vamos. Creo que estamos en la fase final del gran mercado alcista nacido en 2009, que sólo sufrió breves interrupciones en forma de grandes correcciones (2011, 2015, 2018) y en forma de un moderado mercado bajista en 2022.

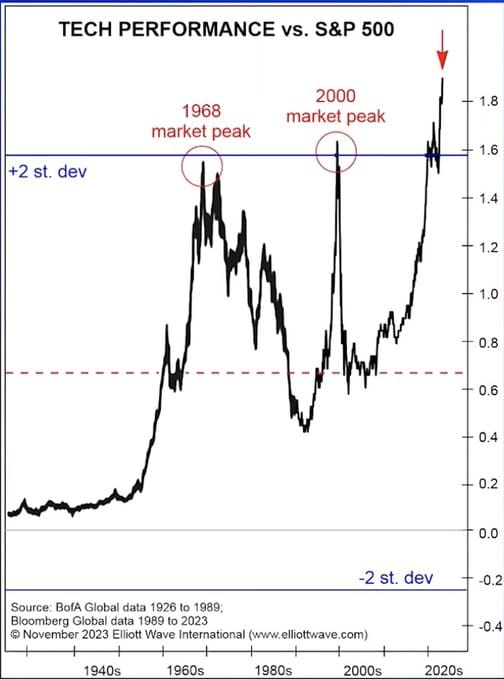

Creo que el mercado está en una manía por la tecnología o el segmento growth similar, no a la burbuja "puntocom" del año 2000, sino similar a la burbuja de las Nifty Fifty (o "50 Acciones Maravillosas") de finales de los años sesenta y principios de los setenta del siglo pasado, donde se llegó a un punto en el que se pagó demasiado por aquellas empresas excelentes.

Creo que "el proceso de techo" de largo plazo comenzó en 2021, que en 2024 estamos en un mercado alcista cíclico, pero que será relativamente de corta duración y que luego dará lugar a un mercado bajista realmente profundo.

Creo que los que invirtieron de forma indexada en 2021 y años cercanos no tendrán rentabilidades positivas para el año 2033 o que éstas, si acaban siendo positivas, serán extraordinariamente bajas.

Creo que el soft landing logrado por la Reserva Federal en 2023, es un éxito de corto plazo, pero que ha sentando las bases para la fase final de esta burbuja, una muy alcista pero que acabará siendo el colofón de este gran mercado alcista nacido en 2009.

Y, finalmente, creo que estamos en una gran época para estrategias alternativas, que deberían hacerlo relativamente bien para ese 2033.

Como se puede ver, tengo una visión un poco oscura sobre el futuro, pero al menos espero que se tenga en cuenta que no soy el típico permabajista que siempre está hablando de lo mismo como si el mundo se fuera a acabar mañana. Soy el mismo que anticipó y luego identificó el actual mercado alcista nacido en octubre de 2022.

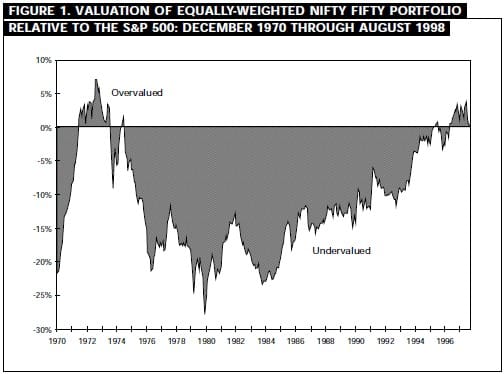

El mejor contexto de largo plazo lo podemos observar según el ratio de la evolución bursátil del 20% de las compañías más caras con respecto al 20% de las compañías más baratas. Esto es casi, pero no exactamente, como hablar del ratio de compañías growth vs. compañía value, pero creo que se entiende mejor si comparamos las evoluciones relativas por quintiles en vez de hablar de estilos de inversión.

Desde este punto de vista, estamos en un proceso similar al de los alrededores de 1973 (burbuja Nifty Fifty) y la burbuja "puntocom" del año 2000. Sin embargo, descarto que el caso actual sea algo parecido a la de 2000 porque aquella burbuja estaba dominada por empresas sin beneficios, mientras que la burbuja de la Nifty Fifty se dio con empresas maravillosas pero por las que se llegó a pagar demasiado.

Multinacionales como Coca-C0la, IBM, General Electric, Pfizer, American Express o McDonald´s. Empresas que por supuesto han tenido un estupendo desempeño a muy largo plazo desde entonces, pero que sufrieron un fuerte varapalo después de 1973 y durante la siguiente década. De nuevo, incluso lo bueno si es caro, acaba sufriendo durante un buen tiempo.

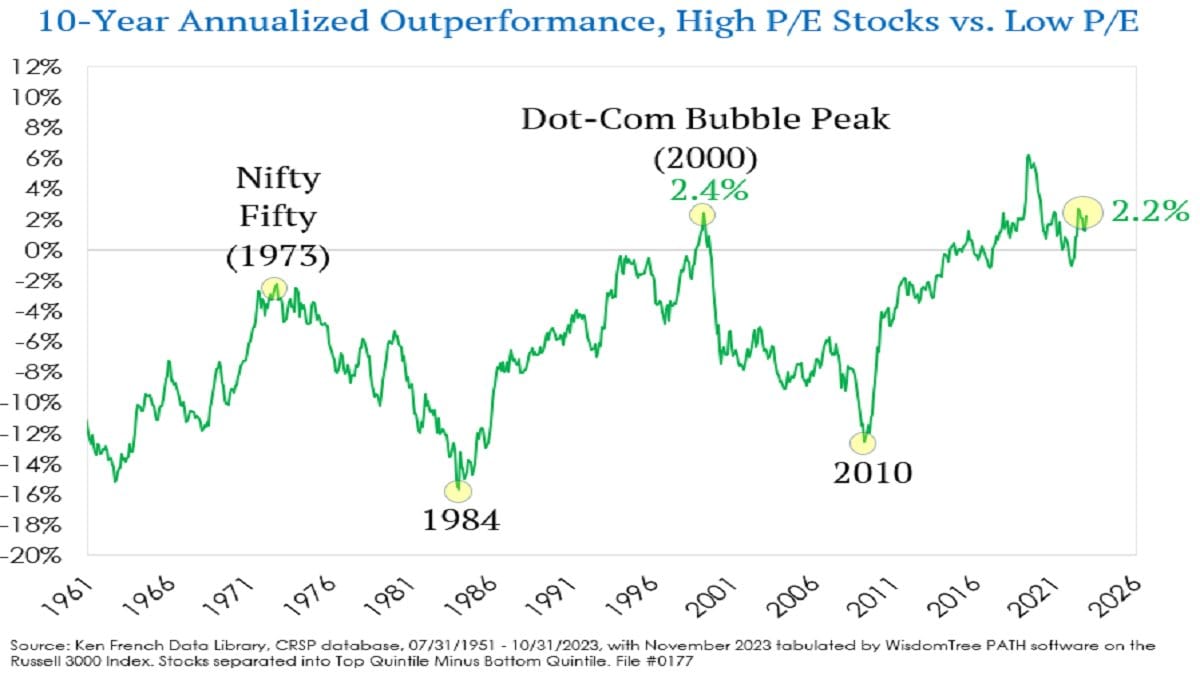

Ahora, como entonces, tenemos a las llamadas 7 Magníficas: Google, Amazon, Apple, Facebook, Microsoft, Nvidia y Tesla. En 1973 las amadísimas compañías de las Nifty Fifty eran multinacionales ampliamente reconocidas por el público, con grandes productos y que disfrutaban de negocios con beneficios sólidos y sostenibles, con lo cual se percibía como una estrategia ganadora y sin fallas el comprar y mantener para siempre. Es decir, indexarse o hacer un buy and hold sobre esas acciones que en definitiva eran "el mercado".

Con el rally experimentado en el actual mercado alcista cíclico nacido en octubre de 2022, valores como Apple han vuelto a niveles muy exigentes en valoraciones, con un PER 28,90, casi tanto como el alcanzado durante la manía alcista de 2021 cuando se lanzaron importantes bazucas monetarios y fiscales para salvar a la economía de los forzados confinamientos pandémicos.

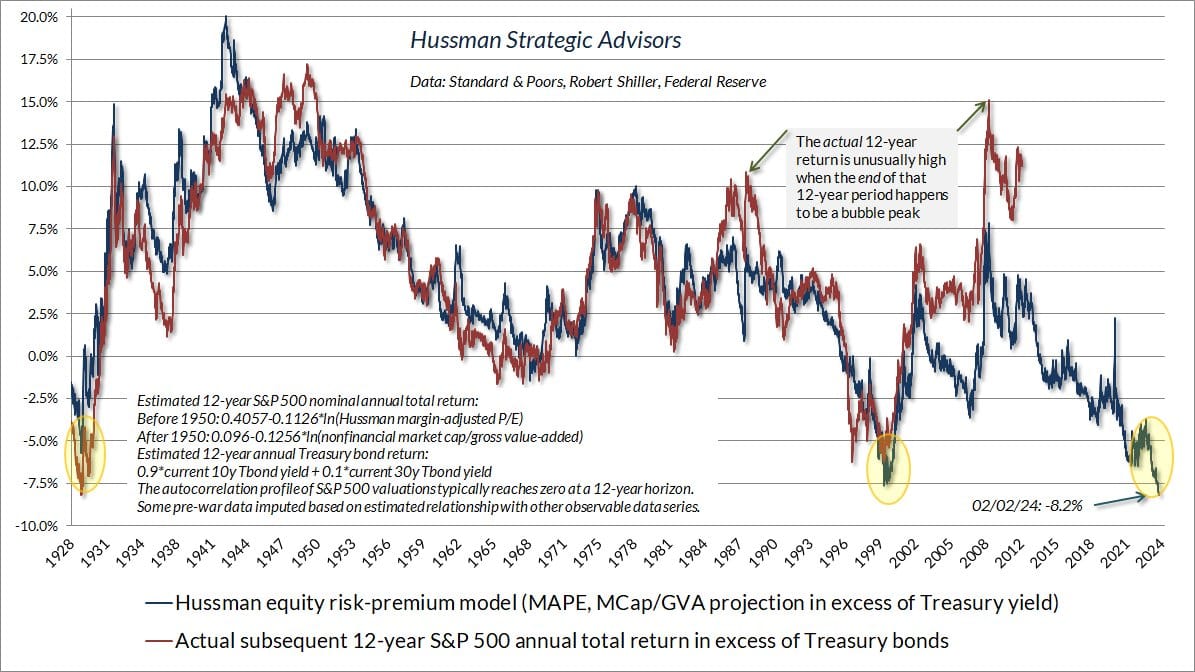

Volviendo a las valoraciones y más allá de las Magníficas 7, lo cierto es que el conjunto del S&P 500 también está sobrevalorado. Históricamente los niveles de valoración alcanzados desde 2021, correlacionan con rentabilidades muy moderadas o incluso negativas una década después.

Si bien lo que se paga por algo no influye en lo que haga ese algo a corto y medio plazo, a largo plazo es casi una ley de la física. Si pagas muy barato por el conjunto del mercado sueles tener altas rentabilidades. Si pagas muy caro sueles tener malas rentabilidades a largo plazo.

Por supuesto y de nuevo, esto de las valoraciones no nos dicen nada de lo que hará el mercado el próximo trimestre o año. Es más, estamos en un mercado alcista cíclico y lo normal es que las acciones sigan haciéndolo estupendamente. Pero el riesgo elevado está ahí y cuando se produzcan las circunstancias macro necesarias, todas aquellas partes sobrevaloradas del mercado inevitablemente serán purgadas.

La irracionalidad del mercado se puede mantener elevada más tiempo del que un inversor puede aguantar con su cartera si se dedica a contradecirlo, o más tiempo del que su salud mental puede aguantar si decide simplemente quedarse a un lado mientras ve como las cotizaciones suben suben.

Es por esto que a pesar de que creo que estamos en un mercado muy peligroso de largo plazo, no se me ocurre contradecirlo mientras no vea debilidad en los mercados y cambios en la situación macroeconómica y en la política monetaria.

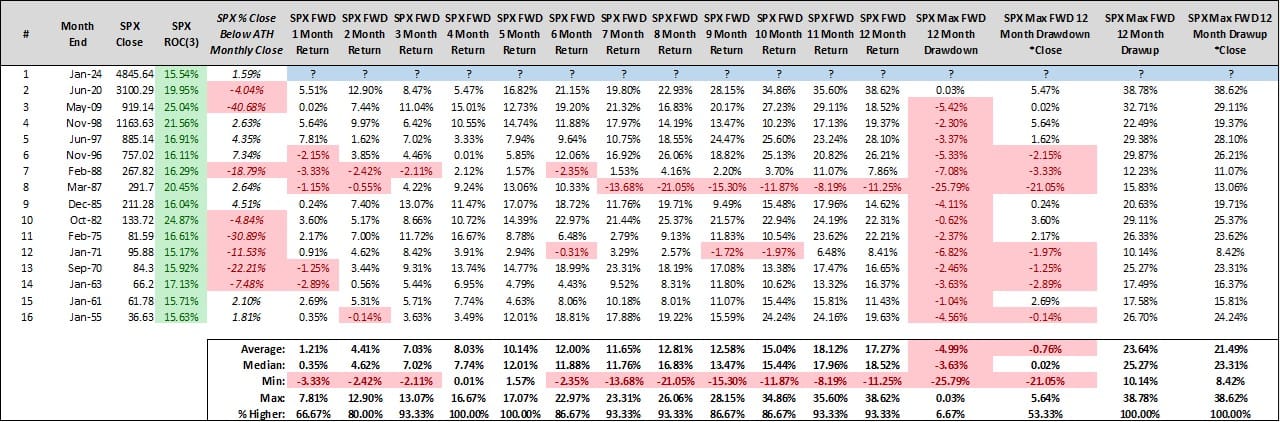

Es más, a corto-medio plazo, el S&P 500 ha conseguido anotarse más de un 15% de rentabilidad en un periodo inferior a 3 meses e históricamente eso ha traído más rentabilidades tanto 6 como 12 meses después.

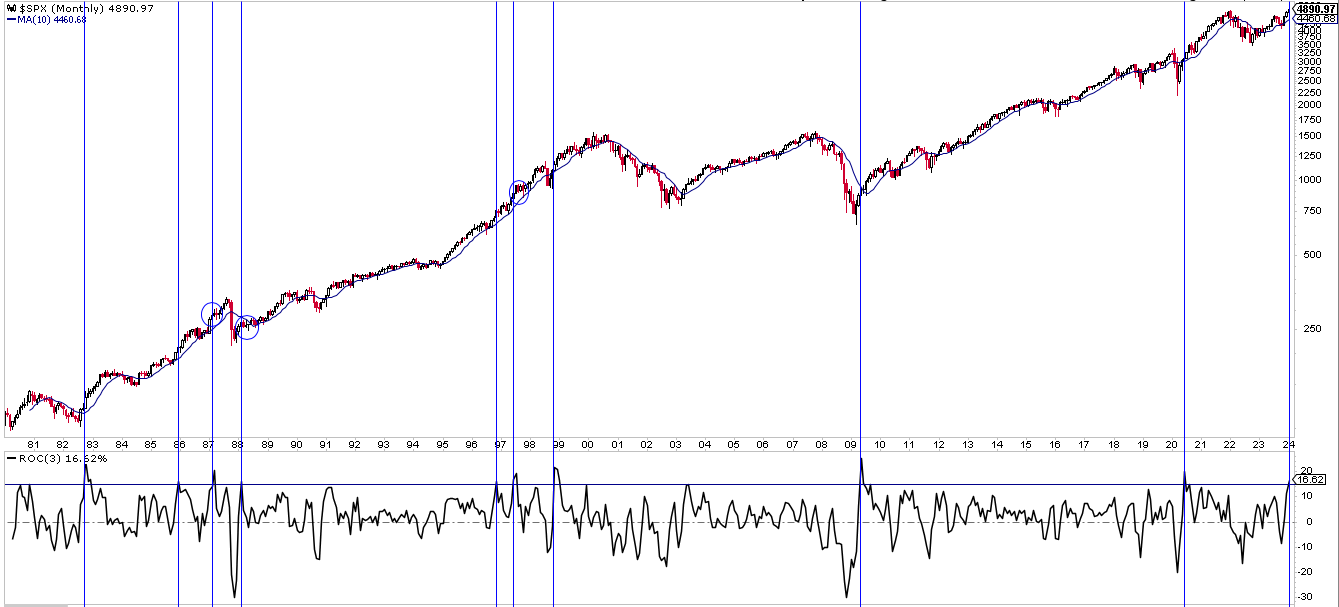

Observando lo mismo pero ahora en un gráfico del S&P 500 y referido a las últimas cuatro décadas, vemos que esos momentos suelen darse al comienzo de nuevos mercados alcistas o de continuación de los mismos. Es raro ver ese momentum tan elevado al final de un mercado alcista o antes de un crash. De hecho, solo se produjo un evento negativo de rentabilidad a doce meses en 1987 y aún así el mercado continuó subiendo un semestre más antes de que comenzaran las caídas.

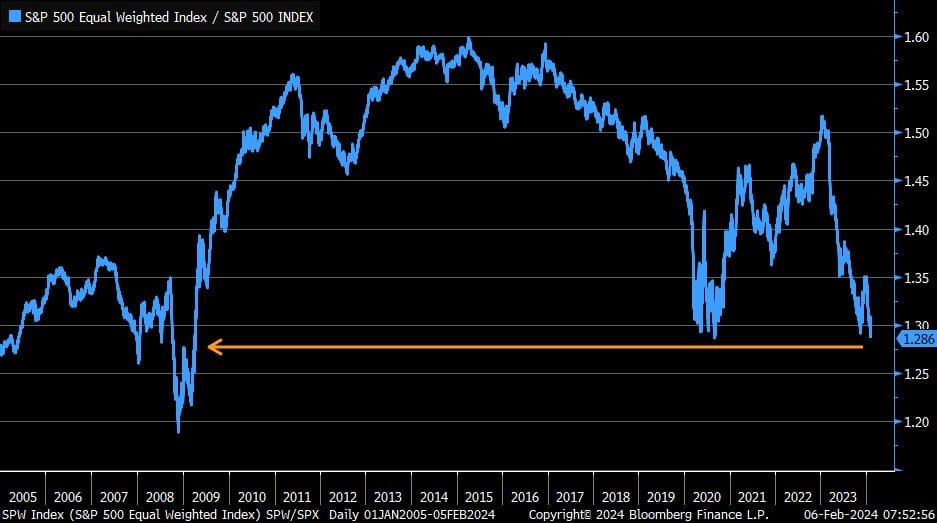

Sin embargo, reconociendo y tratando de disfrutar este momentum alcista el tiempo que dure, pienso que en realidad nos encontramos en un comportamiento clásico de fin de ciclo, donde el dinero se está refugiando en los grandes valores que son percibidos como seguros, mientras huye del resto del mercado.

Es por esto que el conjunto o amplitud del mercado lo está haciendo tan mal con respecto al índice S&P 500. De hecho, no se veía un desempeño relativo tan malo desde la burbuja de 2000.

Típicamente, en el comienzo de un mercado alcista las empresas cotizadas más pequeñas lo hacen muy bien porque están recuperando las fuertes caídas previas provocadas por la incertidumbre que sobre sus negocios trajo la recesión y el mercado bajista anterior. Pero esta vez no ha ocurrido así y los inversores no están teniendo un comportamiento de cambio de ciclo asumiendo nuevo riesgo, sino que se están refugiando en lo que perciben como más seguro, la 7 Magníficas, exactamente como suele ocurrir al final de un ciclo alcista de largo plazo.

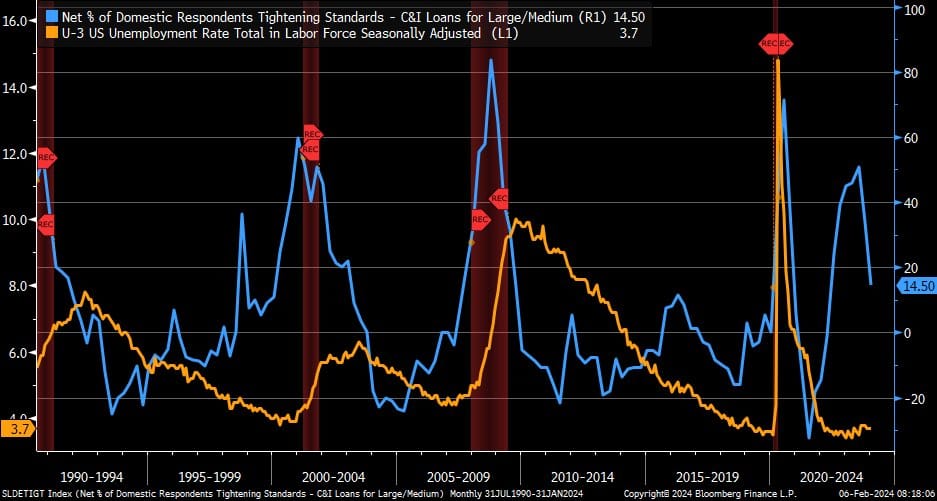

Y esta estrategia, sin duda, está siendo la ganadora en estos momentos y más cuando la FED parece haber logrado el llamado "soft landing", o un enfriamiento de la inflación sin provocar una recesión y un repunte del paro.

Se podrían sacar muchas fotos o ángulos de este soft landing conseguido, pero quizás una de esas mejores fotos puede ser el comparar la tasa de paro en Estados Unidos y la evolución del crédito. Ya se ha empezado a observar como los bancos están siendo menos duros a la hora de prestar, algo que es muy típico de haber dejado atrás una recesión económica, y todo eso mientras el paro no ha repuntado significativamente.

Por supuesto, ésta es la parte más especulativa de todo mi comentario de hoy. Es decir, el riesgo de valoraciones extremas es desde mi punto de vista algo bastante objetivo. Pero no sé ni cuando se materializará ni cual será el catalizador.

Es como saber que un señor de 92 años tiene los días contados, pero por supuesto no se qué es lo que le acabará matando ni si sobrevivirá otros 10 años. Pero lo importante es que el señor tiene esos 92 años.

Dicho esto, una idea de cuál puede ser el catalizador que haga implosionar el mercado alcista y lo lleve a un gran mercado bajista, es, paradójicamente, que la FED haya logrado el soft landing.

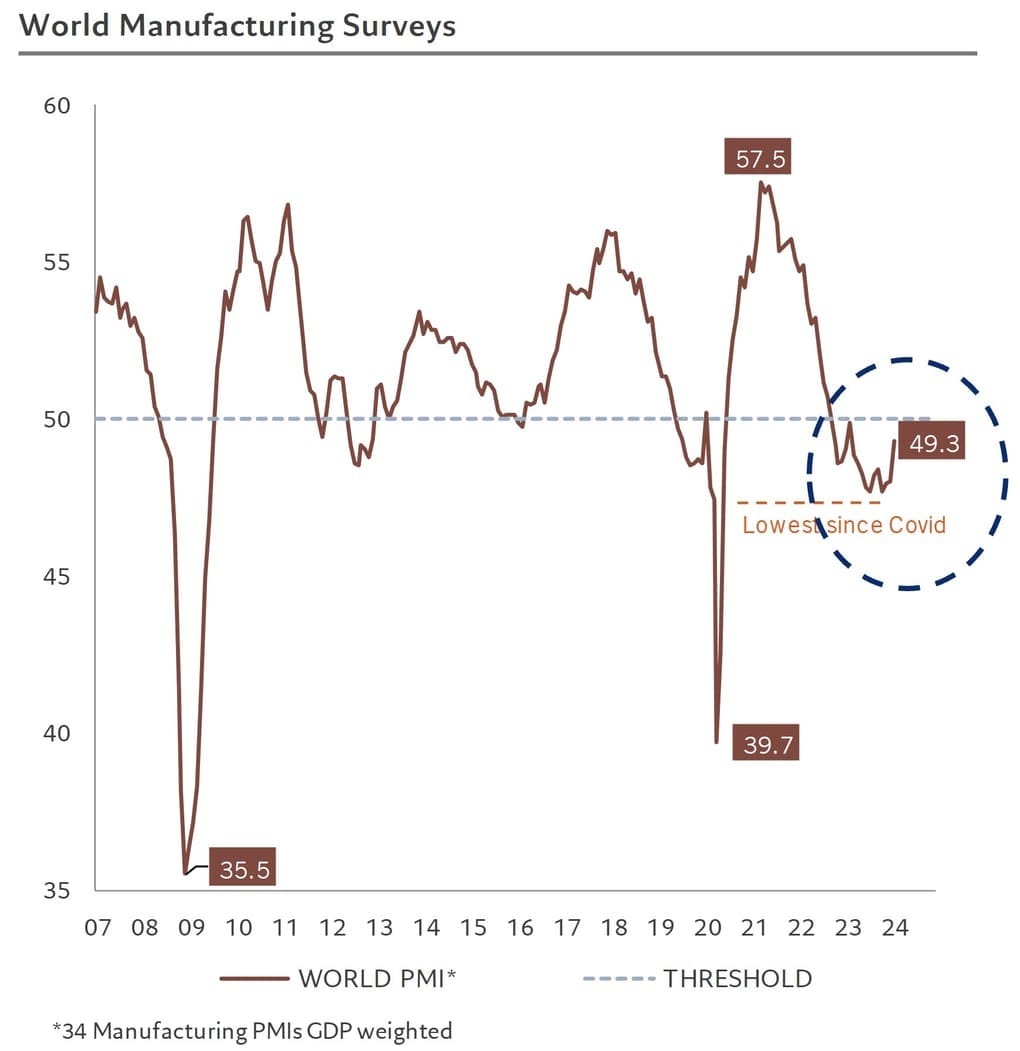

Si se hubiera producido una recesión con mayor destrucción económica y de empleo en vez de la cuasi-recesión a la que hemos asistido y de la que parece que estamos saliendo, entonces la inflación se podría haber controlado de una vez por todas.

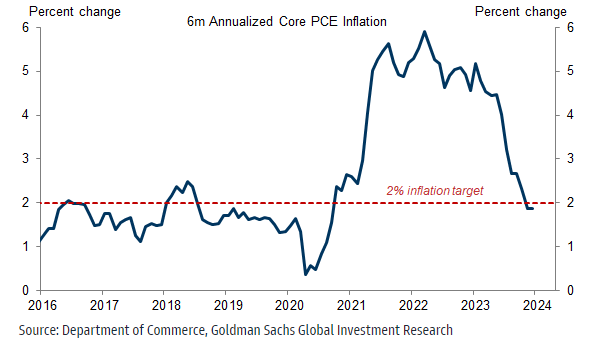

¿Y cuál es el riesgo de que la actividad económica repunte sin haberla "matado" previamente del todo? Por supuesto, que la inflación vuelva en forma de sorpresa negativa. Ahora que los bancos centrales están casi convencidos de que los precios están controlados, gracias a que las tasas anualizadas de inflación de los datos más recientes muestran lecturas muy benignas, un repunte sorpresivo de la inflación podría hundir los mercados al forzar a la FED a subir tipos por encima del 7%.

Al hablar de inflación no estoy haciendo ningún tipo de pronóstico. Simplemente me limito a señalar cual podría ser la sorpresa final que haga implosionar esa burbuja, una mera teoría.

Es más, a lo largo de los años no he visto a nadie pronosticar la inflación a medio plazo con ningún grado de credibilidad y es por ello que lo que simplemente hago es pensar en cuales son los riesgos y, en todo caso, seguir las tendencias de inflación como lo puedo hacer con cualquier activo de inversión o métrica financiera.

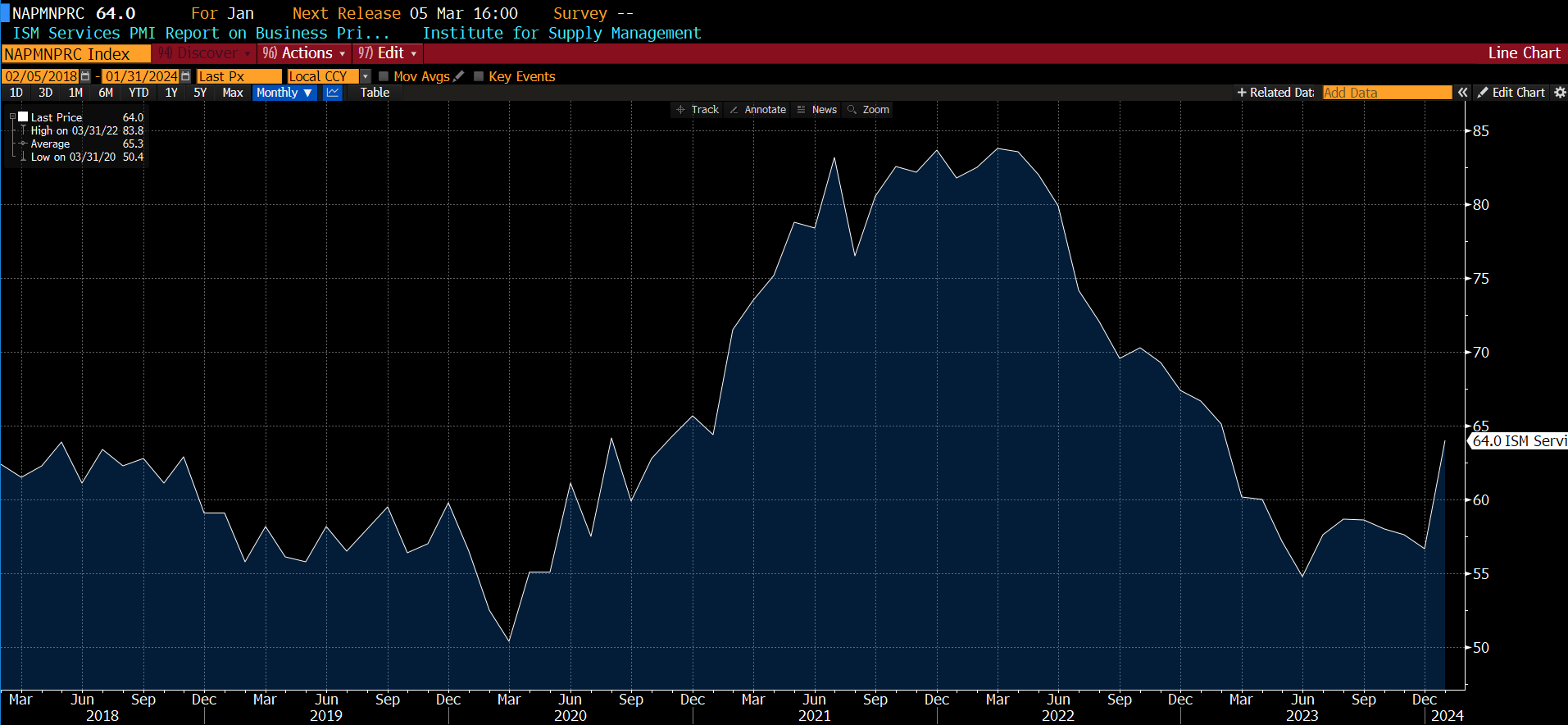

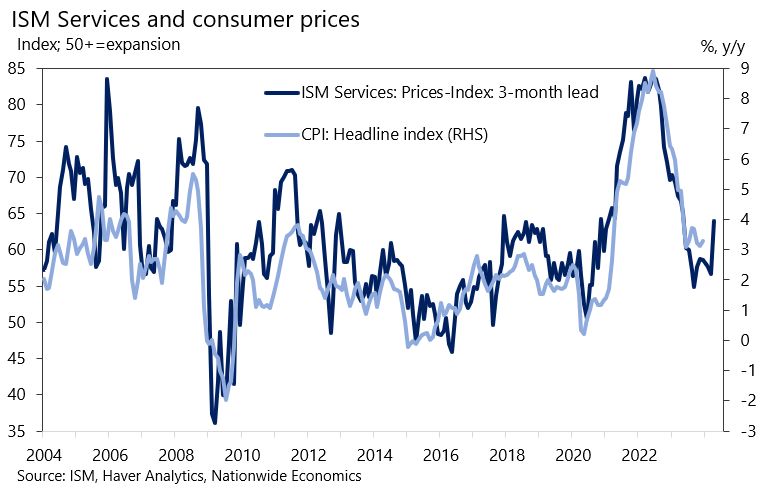

El otro día me llamó la atención un dato que ya sirvió desde finales de 2020 para anticipar el fuerte incremento posterior de la inflación, se trata del índice de difusión de precios pagados por las empresas del sector servicios -el mayoritario- de la economía estadounidense, el cual saltó sorpresivamente hasta los 64 puntos.

Por supuesto, un punto no hace tendencia y tal vez haya alguna razón puntual totalmente irrelevante que haya provocado ese repunte, pero es un dato a vigilar ya que históricamente este dato ha adelantado muy bien lo que hace la inflación oficial en los siguientes meses. De seguir creciendo sería una situación muy preocupante para los mercados y tiene el riesgo de acabar implosionando la burbuja de las empresas tecnológicas, del growth o de las Magníficas 7, sea como sea que se le quiera llamar.

Cuando uno está en medio de una burbuja invertido en instrumentos líquidos, en primer lugar lo que tiene que hacer es tratar de participar de esa burbuja si el mercado está subiendo.

Primero, aunque veo poco probable estar equivocado con la idea de burbuja ¿qué pasa si me equivoco? Segundo y más probable, típicamente las burbujas en sus fases finales muestran rentabilidades importantes o extremas.

Por ejemplo, ya desde 1996 muchos sabían que la bolsa americana estaba en una burbuja, pero eso no fue obstáculo para que el mercado continuara su gran avance durante cuatro años más antes de entrar en un largo lateral de casi 15 años de duración.

Una burbuja es una tendencia alcista y si se puede disfrutar de la misma a través de diferentes estrategias, hay que hacerlo.

Pero no es lo mismo ser un inconsciente seguidor del mercado que acumulará el máximo riesgo en el techo del ciclo, que ser consciente de lo que está ocurriendo y, con ello, poder prepararse para lo que depare el futuro.

Espero que mis explicaciones de hoy sirven de ayuda en ese cometido.