¿Ha salvado el mercado alcista la bola de partido?

Las bolsas han generado los primeros "signos de vida alcista" desde el mes de julio. ¿Pero es esto suficiente?

Las bolsas han generado los primeros "signos de vida alcista" desde el mes de julio. ¿Pero es esto suficiente?

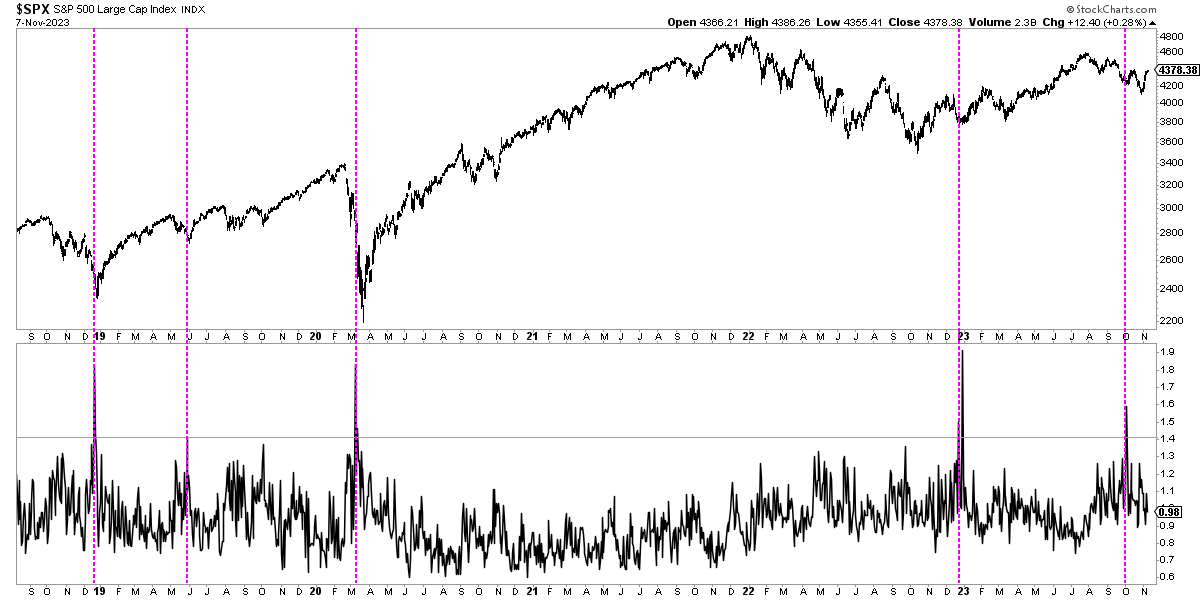

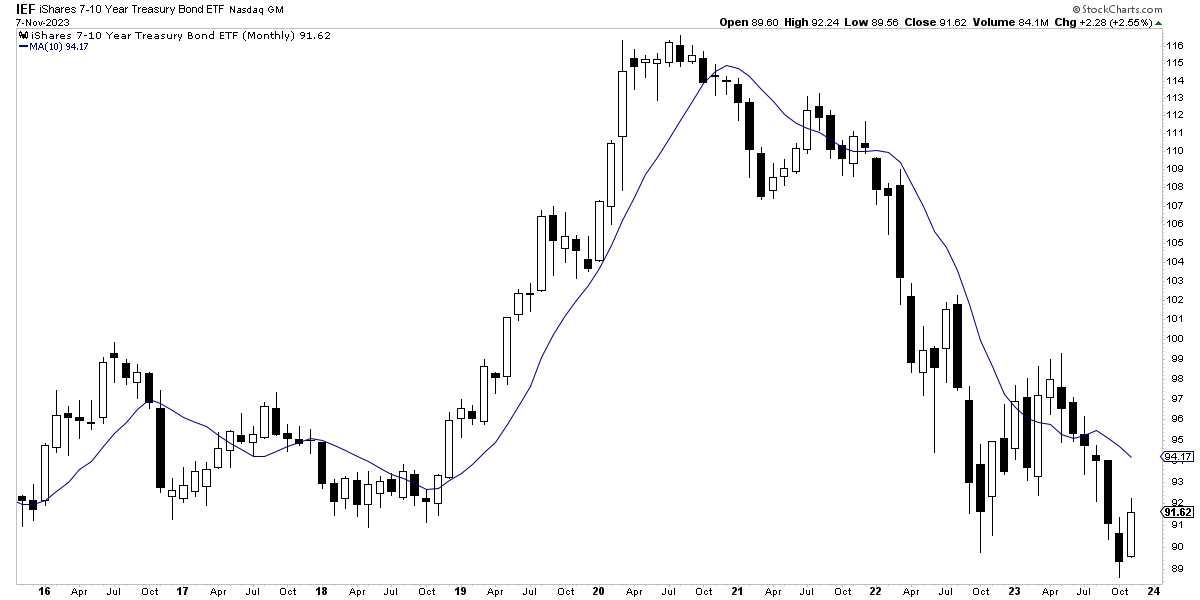

Tras meses y meses -desde julio- donde la amplitud de mercado venía deteriorándose casi sin respiro, lo cual suele ser un signo claro de problemas en la economía, y tras alcanzarse un punto de extremo pesimismo de corto plazo como mostraba el histórico elevado repunte del ratio put/call a principios de octubre, por fin empezaron a ocurrir cosas interesantes alrededor del nivel que aquí señalamos como clave para determinar si este seguiría -o seguirá- siendo, o no, un mercado alcista.

Estos elementos que hemos observado son los primeros "signos de vida alcista" que vistos desde mediados de verano y merecen ser comentados y entendidos en su totalidad para comprender plenamente el contexto bursátil actual.

Lo primero, la amplitud. El fuerte rally iniciado desde finales del mes de octubre, no sólo se ha dado entre los grandes valores que son los únicos que han subido de verdad este año en la bolsa estadounidense, sino que el rebote vino acompañado de la amplitud de mercado, es decir, por la gran mayoría de valores.

Tras unos días donde la amplitud entró en barrena adentrándose en la "zona de peligro" y acercándose rápidamente a los mínimos de octubre de 2022 -fecha en la que comenzó el mercado alcista global-, por fin se produjo un intenso rebote donde la amplitud repuntó cerca de un 5% en solo 2 días.

Esta magnitud es llamativa no solo porque se produce desde un nivel relevante, sino porque no se veía esa intensidad compradora desde octubre y noviembre de 2022, justo cuando se inició el mercado alcista que ahora está en juego.

Como ha quedado bien claro desde el nacimiento del Club Bursátil Confidencial, el concepto de la amplitud es uno de los temas centrales en los que baso mi observación de los mercados, convirtiéndose muchas veces casi en la única pista con la que cuento cuando la situación macroeconómica se vuelve borrosa, tal y como es el caso actual de una recesión que no se sabe si llega o no.

Así, no es de extrañar que este repunte de la amplitud me parezca un buen signo en la dirección correcta. Además se produce después de un fuerte repunte del ratio put/call. Es decir, se está dando la secuencia típica de los movimientos alcistas: primero caídas con miedo elevado y luego una mejora del mercado donde la mayoría de valores apoyan ese movimiento.

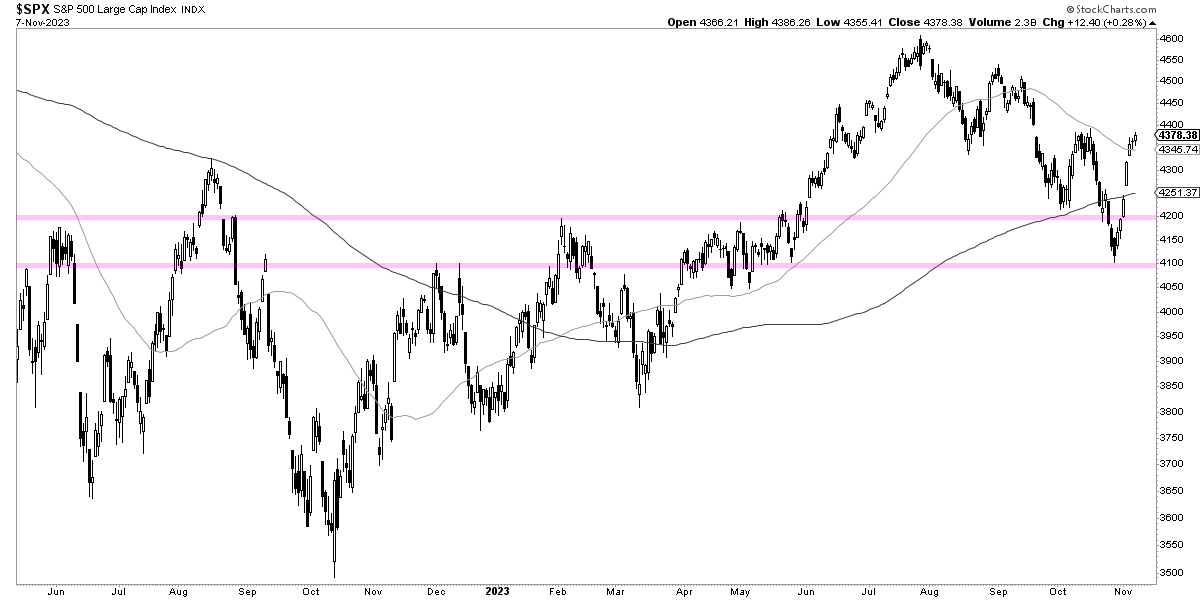

Esto, en primer lugar, me confirma que ese nivel de la zona de los 4.200 puntos del S&P 500 (ahora zona de los 4.100 a 4200 puntos) es un nivel absolutamente clave que separa un escenario de mercado alcista de un escenario bajista. Lo pensaba antes y lo pienso ahora todavía más, vista la reacción del mercado durante la pasada semana. Y esta es una opinión fuerte que tengo sobre el mercado actual.

A lo largo del tiempo las opiniones pueden tener mayor o menor convicción, como es natural. Por ejemplo, mi convicción alcista es moderada en estos momentos -más sobre esto en breve-. Y, sin embargo, mi idea de que esta es una frontera clave del mercado alcista es una opinión de gran convicción.

Porque si este sigue siendo de verdad un mercado alcista, no tendría ningún sentido que se violase a la baja un nivel desde el que el mercado ha mostrado un fuerte nivel de pesimismo de corto plazo (ratio put/call) y tampoco tendría sentido que tras un repunte vigoroso de la amplitud se volvieran a hacer mínimos. Porque seguir cayendo desde esos niveles no es el comportamiento típico que se observaría en un mercado alcista, sino el comportamiento típico de un mercado bajista.

Para mí todo esto es una pista de gran valor de lo importante que es esa zona de precios, pista basada en el sentimiento y comportamiento del mercado.

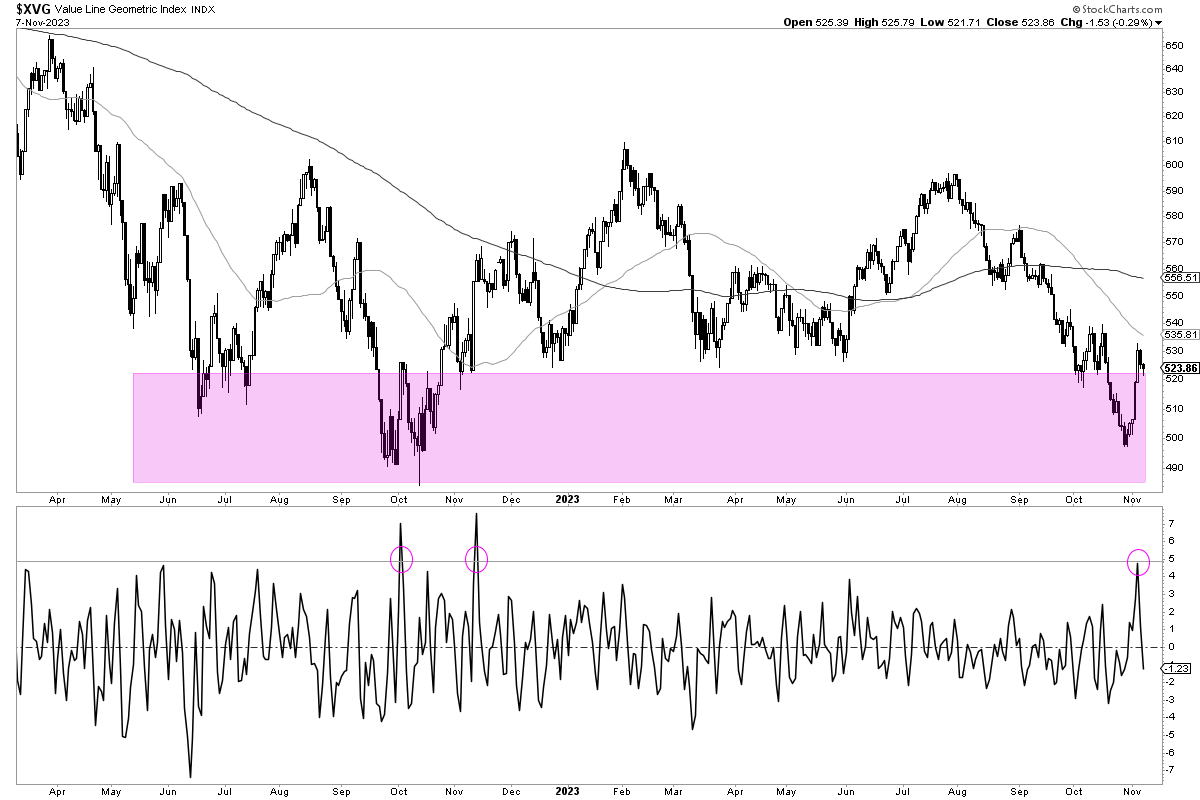

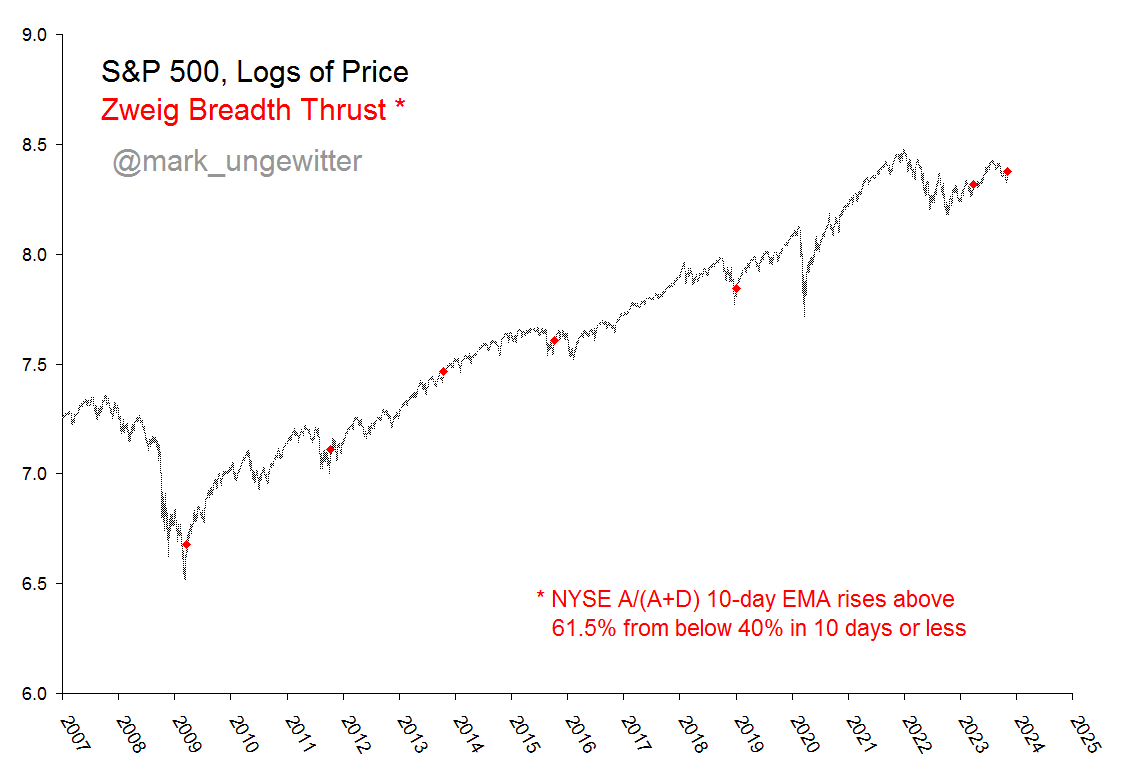

Además hay otros elementos que apuntan a la misma conclusión. Por ejemplo, al cierre del pasado viernes se produjo una señal alcista de la amplitud según los criterios de Martin Zweig (1942-2013), el cual es uno de mis inversores favoritos, no sólo por sus resultados sino también por sus atemporales enseñanzas donde utilizaba conjuntamente los factores macroeconómicos junto con los indicadores técnicos, tal y como hacemos aquí en el Club.

Esa señal alcista de la amplitud, conocida en inglés como Zweig Breath Thrust, se genera cuando el mercado pasa de una situación de amplitud extremadamente negativa hasta una situación contraria extremadamente positiva en un muy corto periodo de tiempo, reflejando así que se ha producido un cambio de fondo en la naturaleza del mercado.

Dado el casi excelente historial que lleva acumulado este indicador y otros similares durante las últimas décadas -siguiente gráfico-, no es de extrañar que al cierre del viernes hubiese gran optimismo entre la comunidad de inversores que siguen los conceptos de momentum y de amplitud.

Sin embargo, a mí esto más que decirme que el mercado va a seguir subiendo sí o sí, lo que me indica con mayor fuerza y como ya he dejado claro, es que si el mercado baja de los 4.100 puntos hay que volverse bajista o estar en liquidez.

Además, aunque el historial de las últimas décadas de esta forma clásica de observar la amplitud ha sido casi excelente, no siempre ha sido así. Por ejemplo, en los años 30 del pasado siglo, más allá de rebotes de corto plazo, que el mercado siguiera descendiendo de esos niveles era una clara señal bajista o de peligro. De ahí mi opinión de "saber" con mayor certeza por donde no debe ir el mercado, que el "saber" si realmente subirá con fuerza.

Así, si el mercado ha de subir, dichas subidas "se cuidarán solas", mientras que lo más importante y único que puedo "controlar", es ese nivel por donde no debe ir el mercado.

Dicho esto, hay otros dos elementos a observar para entender aún mejor lo especial de este momento de mercado en el que estamos. Primero uno técnico y luego otro macro.

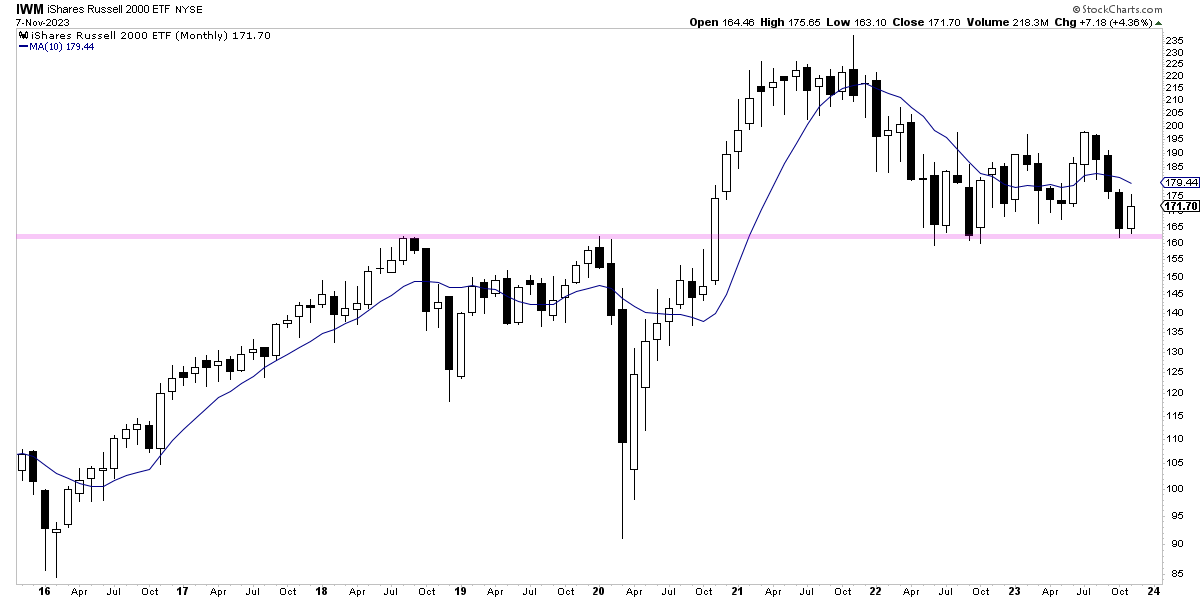

Como he explicado en otras ocasiones, la amplitud de mercado no dejan de ser todos aquellos miles de valores de pequeña capitalización que también cotizan y que no se llaman Microsoft, valores que son menos conocidos y que son más sensibles a las realidades macroeconómicas del momento.

Por ello vale la pena observar directamente índices como el Russell 2000, porque reflejan a la perfección la situación. El rebote que se está produciendo desde finales de octubre se da en un nivel que técnicamente es clave y que está siendo observando por todo el mundo. La zona de soporte actual es la antigua resistencia en los años 2019-2020.

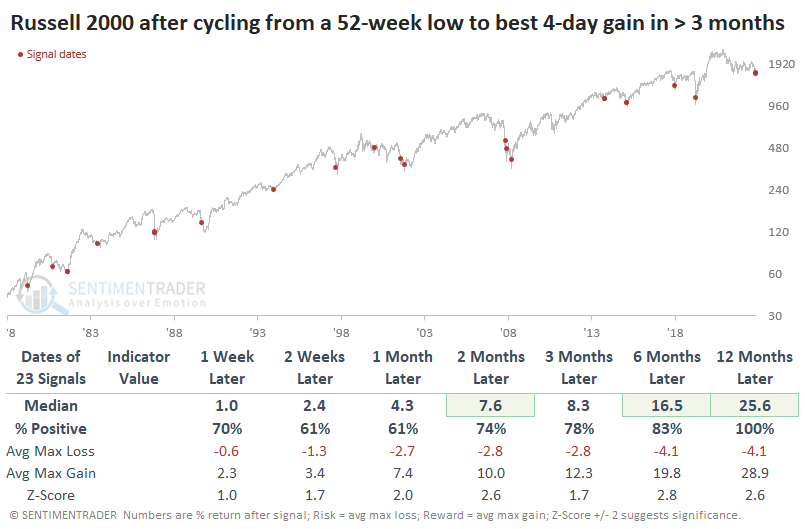

Y todavía más interesante y que añade un ángulo nuevo, es que cuando el Russell 2000 se encuentra en mínimos de 52 semanas -o mínimos de un año- y de repente experimenta un estupendo rally de 4 días que es el de mayor magnitud en al menos los últimos 3 meses, eso suele ser típico de suelo de mercado o muy cerca de un suelo de mercado. En los últimos 45 años el mercado estaba más arriba un 83% de las veces sólo 6 meses después.

Este tipo de observaciones entran entre mis favoritas, ya que suelen reflejar que ha habido un cambio en la naturaleza del mercado con respecto a las fechas previas.

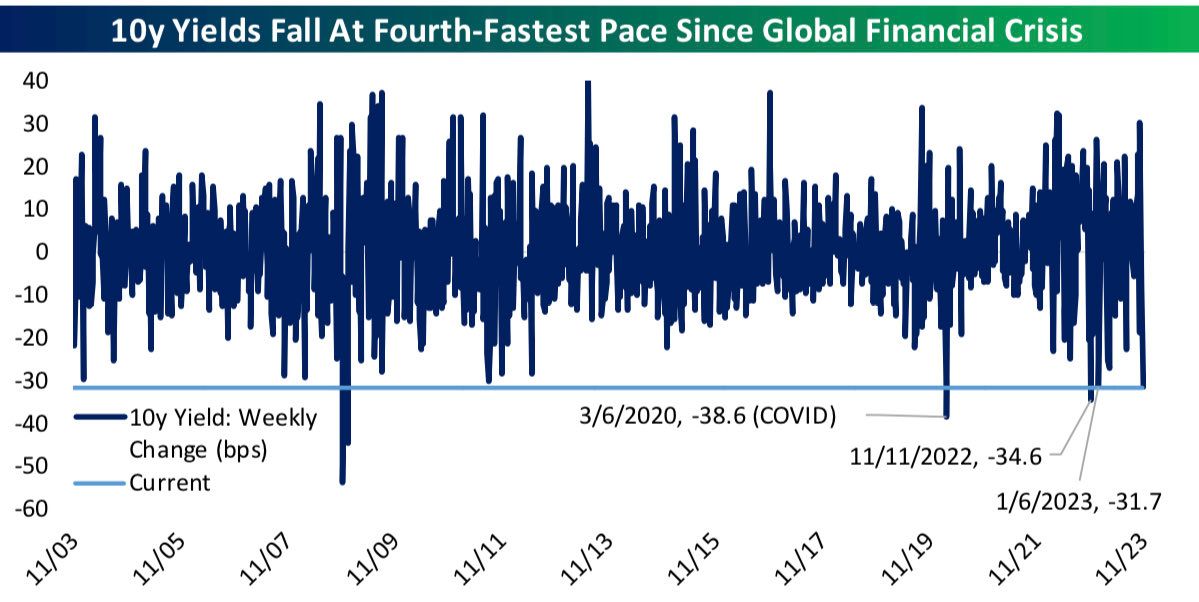

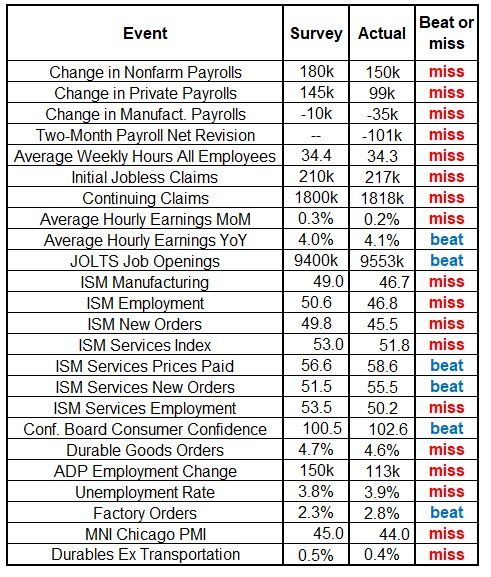

Y hablando de ese cambio en la naturaleza del mercado bursátil ¿Cuál o cuáles han sido los factores subyacentes que han provocado dicho cambio? Sin ningún lugar a dudas la caída del yield (TIR) de los bonos.

Las subidas de la pasada semana no se dieron en el vacío, sino como respuesta simultánea a una caída intensa del yield de los bonos, una de las mayores caídas de las últimas décadas como podemos ver en el siguiente gráfico.

De esto no hay duda. Igual que la subida de los tipos de interés estaba hundiendo las bolsas y en particular a la amplitud de mercado durante los últimos meses, un giro radical de los tipos de interés de largo plazo ha conseguido que los mercados, por fin, rebotasen.

Mi tesis desde hace ya un año, ha sido que el mercado alcista aceleraría su marcha -o al menos sería más firme en su evolución- cuando los tipos de interés descendieran, ya fuera por una bajada de la inflación o porque llegase la recesión más pronosticada de la historia y que los mercados descontaron en 2022.

Lo cierto es que la caída de los tipos de interés de largo plazo, en cierta medida se debió a que los datos macro que fueron saliendo durante la pasada semana se mostraron más débiles de lo esperado por el mercado.

Pero eso no sería toda la historia. También era un factor clave que la sobreventa en el mercado de bonos era extrema tras caídas de varios meses, lo que sin duda facilitaba que en algún momento se produjera un rebote sea cual fuera la excusa.

Y también fue otro factor que el Tesoro de los Estados Unidos emitió menos deuda de la esperada por el mercado, algo que fue muy bien recibido en este contexto de gran déficit en el que está incurriendo la economía estadounidense -niveles de déficit que sólo se han visto en momentos de crisis-.

Y, por si fuera poco, por supuesto que las declaraciones de la FED en su última rueda de prensa jugaron un papel relevante, ya que explícitamente señalaron que el mercado había vuelto más restrictivas las condiciones financieras, algo que paradójicamente y por cómo funcionan los mercados, hizo que los tipos de interés bajases y el precio de los bonos subiese.

Como suele ocurrir casi siempre en puntos extremos del mercado, los factores que hicieron que el precio de los bonos y los índices bursátiles pudieran rebotar la pasada semana, fueron variados. ¿Peor datos macroeconómicos? Sí, pero también sobreventa extrema, sorpresa del Tesoro y palabras de la FED.

Aquí la cuestión, al igual que ocurre con la bolsa, es saber si ha comenzado una nueva tendencia secundaria al alza o si sólo se trata de un rebote antes de más caídas.

Es decir, el mercado alcista de las bolsas ¿ha podido salvar esta importante bola de partido? De momento mi inclino a pensar que sí, por todos los argumentos explicados y aún sabiendo que es probable un "retest" de mínimos por parte del mercado. Pero, si bajamos de los 4.100 puntos en el S&P 500, probablemente el partido alcista habrá llegado a su final. Nada nos asegura que no habrá otra bola de partido próximamente.

Dicho esto, aunque mi optimismo ha mejorado desde el pasado día 26 de octubre cuando mi opinión alcista pasó a ser neutral, aún no me puedo volver alcista con decisión -pasar de neutral a alcista- porque necesito ver aún una mayor mejora de la amplitud de mercado.

Igual que al cierre de noviembre de 2022 me volví alcista porque consideraba que la macro era favorable -menor inflación- y porque se produjo un impulso alcista de la amplitud en la forma que prefiero observarla, ahora también necesito ver que se produzca de nuevo un impulso positivo en dicha forma de observar la amplitud.

Y esta señal alcista aún no se ha producido. Al cierre de la pasada semana solo un 50,40% de los valores componentes del S&p 500 se encontraban sobre sus propias medias de 50 sesiones, cuando para considerar que se está en una tendencia alcista firme, necesito ver que esta amplitud llega al 90% del mercado.

Como no hay indicador mágico, prefiero aunar mi análisis macroeconómico a una forma de ver la amplitud que genera menos ruido o señales inútiles. Y de momento esta forma de observar el mercado me dice que siga siendo neutral.

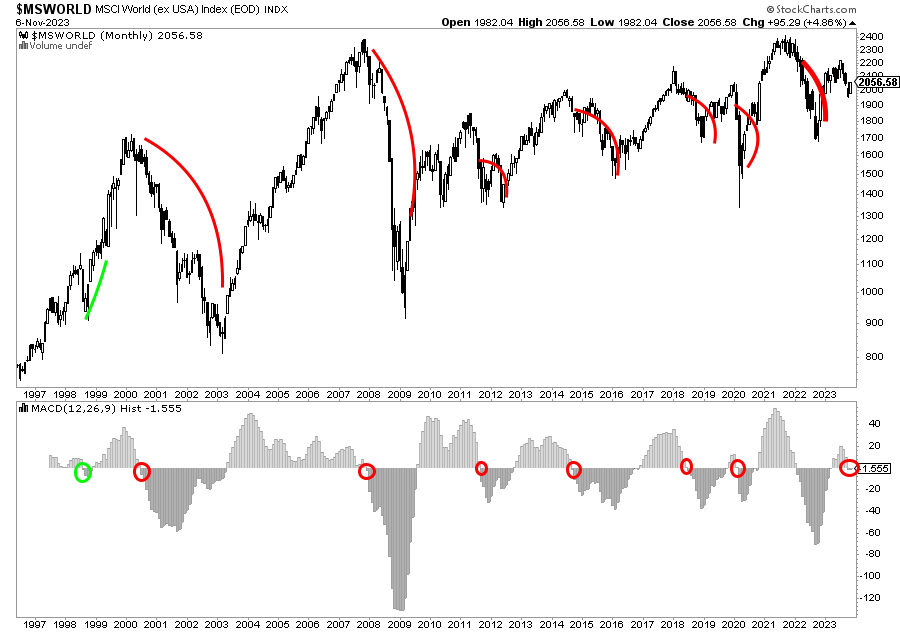

Lo ocurrido la pasada semana es una buena mejora pero, de nuevo, necesito ver más. Si nos olvidamos por un momento de la bolsa estadounidense y nos centramos en la bolsa global ex-EEUU, como muestra el siguiente índice $MSWORLD, vemos que típicamente cuando el indicador MACD mensual gira a la baja, tal y como ocurrió al cierre del pasado mes de octubre, la inercia suele seguir yendo a la baja. ¿La última vez que se produjo una lectura negativa que fue un falso positivo? En 1998, hace nada menos que un cuarto de siglo.

Con esto quiero decir que teniendo el MACD de la bolsa global en negativo, me reafirmo en mi idea de usar un indicador de amplitud más conservador que otros que se han activado durante la pasada semana.

El momentum de la bolsa mundial es negativo y si el rebote de la bolsa americana es de fiar, entonces me esperaré a que al menos el 90% de las acciones que componen el índice S&P 500, presenten tendencia positiva (ver penúltimo gráfico).

Así que en resumen, sí, el mercado ha salvado una pelota de partido, pero sigo neutral y a la espera de acontecimientos. Iremos viendo.

Nota: celebraremos la próxima Masterclass online el próximo 21 de noviembre, donde trataremos el momento actual de las bolsas así como los mercados de renta fija, oro y bolsas europeas.

Cuando anuncie dicha Masterclass, recuerda que me podrás contestar el email que te llegará, con las preguntas que puedas tener y que te gustaría que tratásemos en dicho evento.