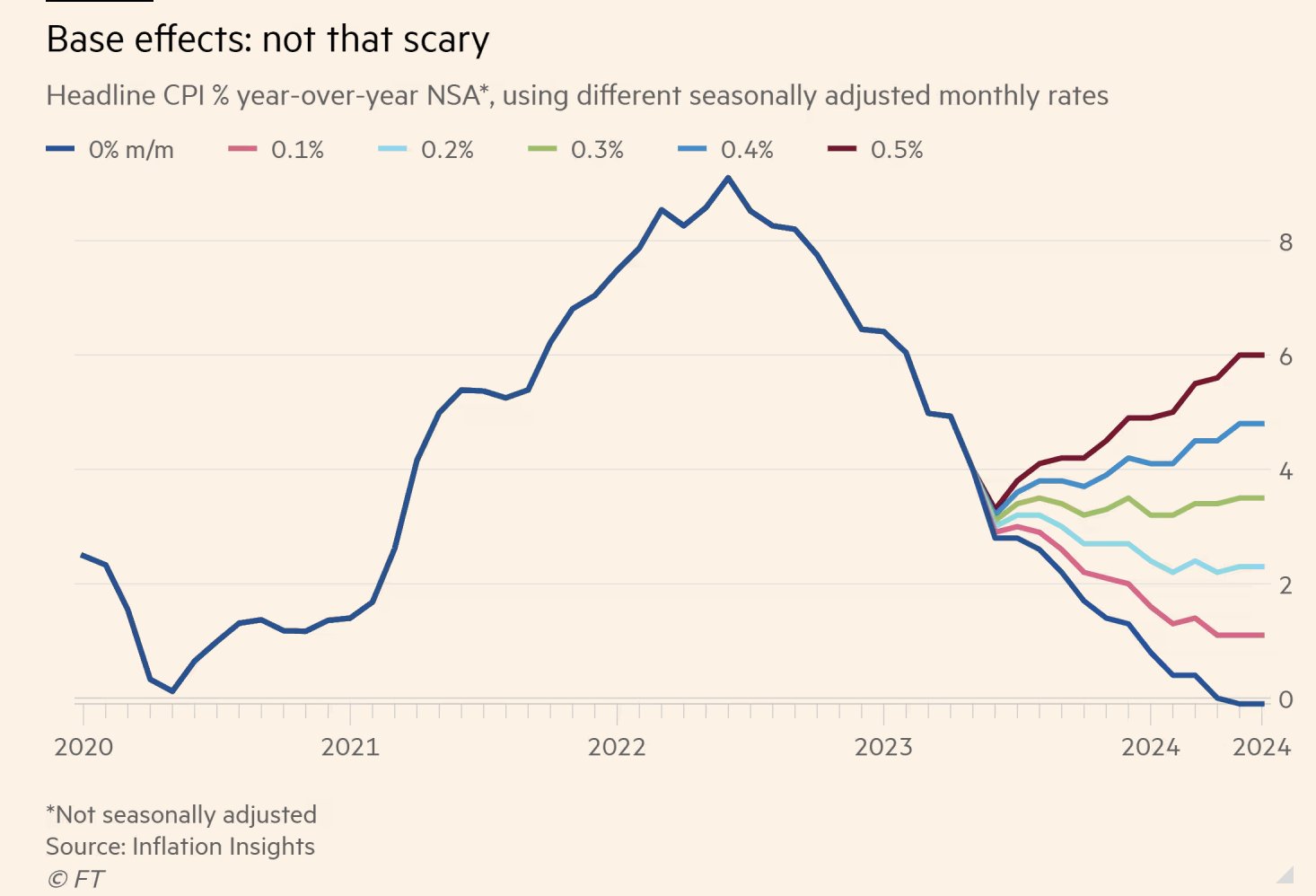

Que la inflación interanual iba a repuntar era un hecho matemático a menos que se produjera una enorme sorpresa a la baja en los datos de inflación que se han dado a conocer en el día de hoy.

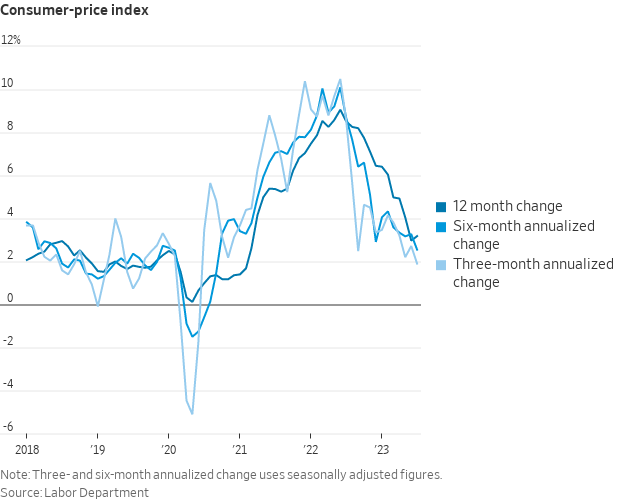

Pero los datos han salido como se estimaban, es decir, la inflación general ha repuntado un 0,2% intermensual haciendo que la inflación interanual pase del 3% el mes pasado, al 3,2% interanual el mes actual.

Como señalé hace un mes, por el efecto base del año pasado (por estas fechas fue cuando la inflación comenzó a desacelerarse) íbamos a ver este repunte de la inflación interanual, pero no iba a ser muy revelador de la realidad actual y que, por ello, tendríamos que centramos en las lecturas intermensuales, la cual ha sido benévola (+0,2%).

En resumidas cuentas, la inflación sigue mejorando si por ejemplo observamos lo ocurrido durante los últimos 6 o 3 meses y anualizamos los resultados. De momento todo marcha en la buena dirección.

Como vengo diciendo desde hace meses, los datos de inflación pueden ser retorcidos y diseccionados hasta tal punto, que un experto economista nos puede decir tanto que viene una gran ola inflacionaria como lo contrario, que nos espera una gran deflación.

Por ello ya llevamos tiempo observando en el Club los mismos datos de inflación, mes tras mes, para intentar mantener la coherencia de lo que observamos.

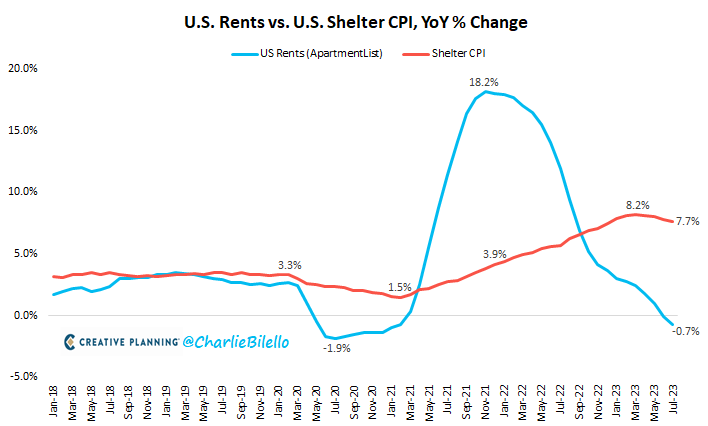

Como es bien conocido, una parte relevante de la inflación es la inflación inmobiliaria. El problema viene que de que en la forma que es calculada, resulta ser una serie muy retrasada.

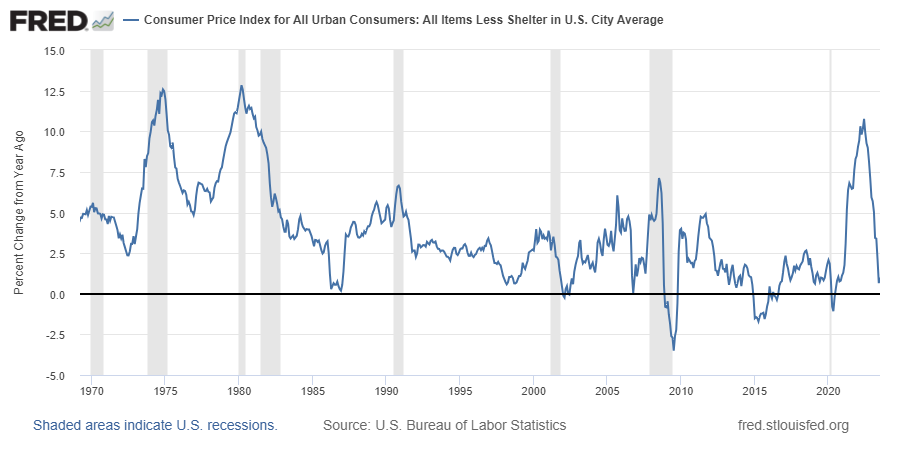

Por ello, el primer dato que siempre observamos es la inflación general pero extrayendo la inflación inmobiliaria, resultado ésta en un escaso avance del 1% en el último año.

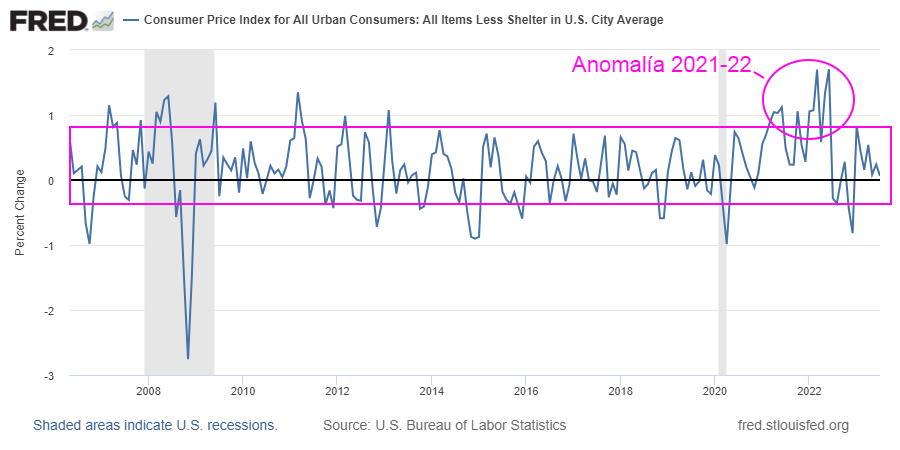

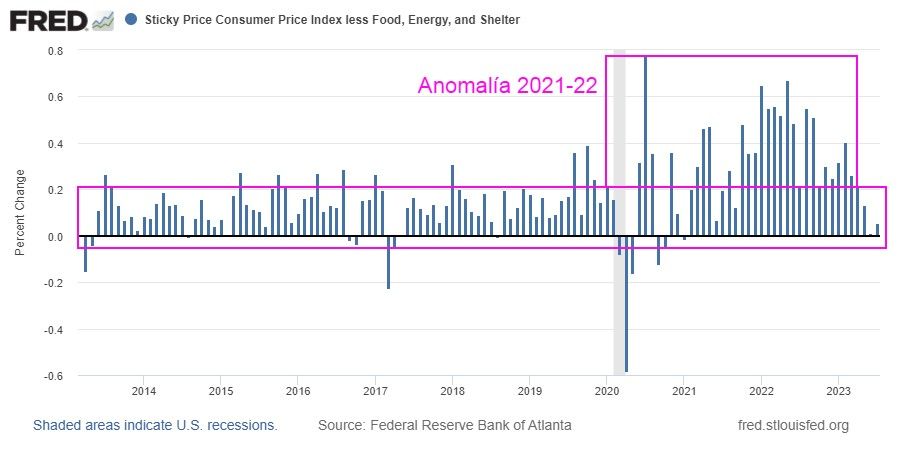

También ha sido mi sugerencia el observar este dato según sus variaciones intermensuales, para tratar de entender si las lecturas que estamos observando están dentro del rango de lo normal con respecto a la historia reciente. Y con un repunte del 0,06% en julio con respecto a junio de este año, efectivamente podemos hablar de que la inflación se está comportando dentro del rango histórico y, por tanto, estaría evolucionando sin una gran aceleración de los precios como pudimos ver durante la anomalía inflacionaria de 2021-22.

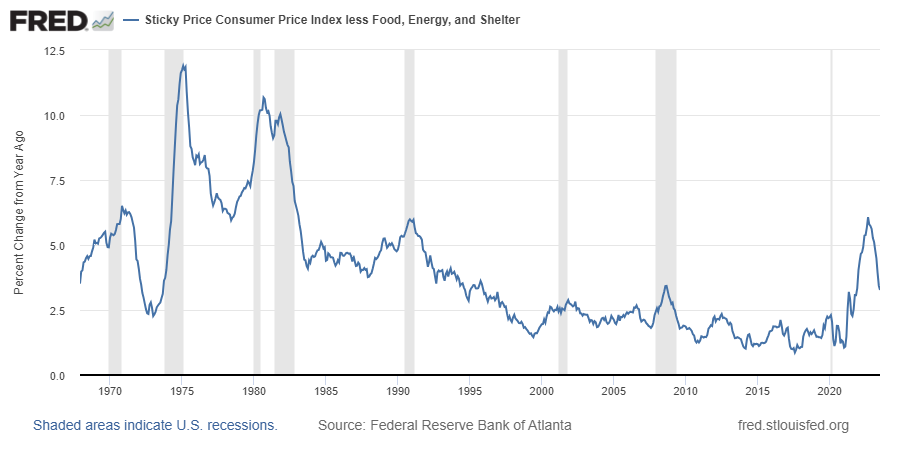

Otro dato que tratamos cada mes es el de la inflación de los componentes menos volátiles (sticky inflation), que son aquellos precios que no son tan volátiles porque incorporan en mayor medida expectativas futuras sobre la inflación, es decir, que no están tan influenciados por los vaivenes del momento.

Esta inflación menos volátil ya está en el 3,26% interanual, la lectura más baja desde diciembre de 2021.

En términos intermensuales, la lectura de un crecimiento del 0,05% vuelve a ser por segundo mes consecutivo una lectura llamativamente baja, por tanto positiva para la economía, y que se aleja de los fuertes repuntes observados durante la anomalía inflacionaria de 2021-22.

De nuevo, en los próximos meses incluso con lecturas intermensuales del +0,3% harían que la inflación interanual repuntara hasta cerca del +4%. Como esto todo el mundo lo sabe, la clave estará en las lecturas intermensuales. Si se van mostrando mejores que las expectativas del mercado, eso será positivo. Y viceversa. Por ello seguiremos prestando gran atención a esta forma de observar el dato de inflación.

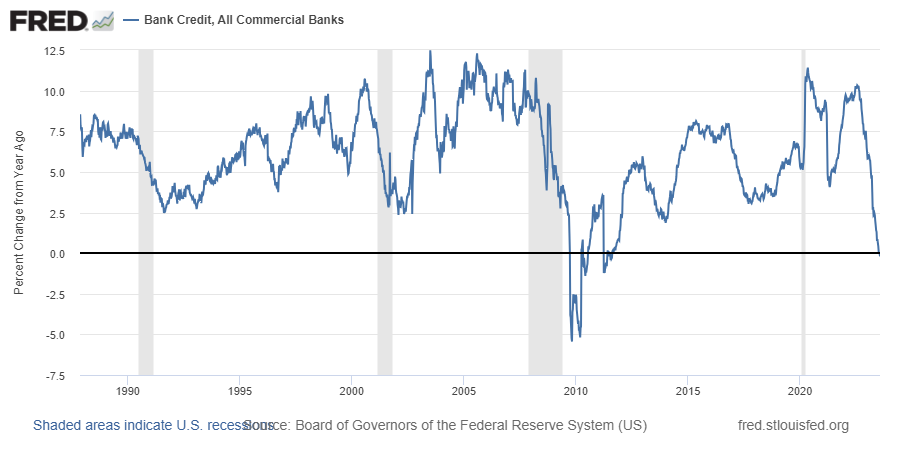

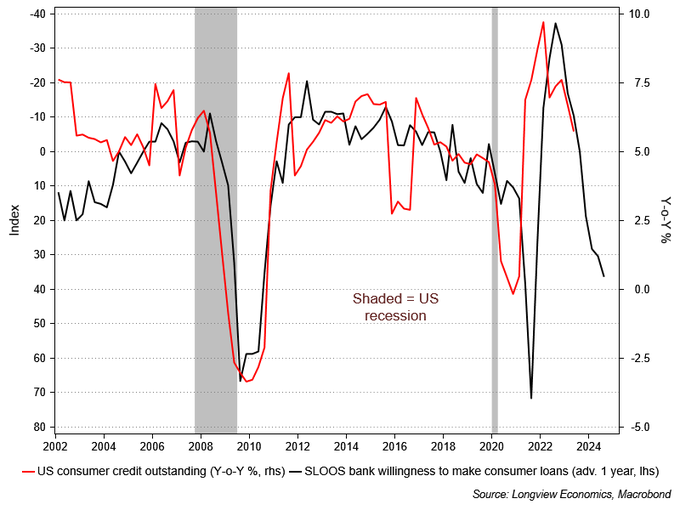

Aunque desde hace un año mantengo un fuerte sesgo desinflacionario que se ha mostrado correcto hasta la fecha, lo cierto es que últimamente mi sesgo sigue siendo fuertemente desinflacionario desde aquí, dado que el crédito concedido por los bancos comerciales no sólo no está creciendo, sino que incluso ha empezado a ser negativo en términos interanuales, una rareza estadística que en las últimas décadas sólo vimos durante la Gran Crisis Financiera.

Además de esta realidad actual, los indicadores adelantados sobre la actividad crediticia señalan que esta situación irá a peor. Es decir, que habrá menos crédito y por tanto que la actividad económica será anémica y que la inflación es difícil que repunte.

Ahora bien, todo esto es lo que está buscando la FED para frenar la inflación. Mi pregunta es si no se "está pasando de rosca" y más pronto que tarde el problema será el contrario, que haya deflación más o menos sostenida en el tiempo (meses o trimestres como mínimo).

De momento que la inflación se reduzca es un fenómeno positivo para los mercados de riesgo como las bolsas, pero si la medicina se muestra excesiva, puede que afecte en sentido contrario.

Es pronto para pensarlo, pero es un escenario que hay que contemplar y que, por supuesto, monitorizaremos desde aquí. Lo bueno de este potencial escenario, es que sería muy alcista para bonos y oro.